Автор: Мішель Атайде, посол Bitget Wallet BD

Коротко

У традиційних фінансових ринках довгострокове купівля глибоких позначок пут-опціонів часто вважається класичною стратегією «страхування від чорних лебедів»: постійно втрачає премії, але у разі екстремальних ризиків одразу повертає вкладені кошти або навіть приносить прибуток. Проблема в тому, що ця логіка працює і в криптовалютному світі з високою волатильністю та частими крахами?

Цього разу результати тестування дають не таку однозначну відповідь. На основі історичних даних з 2018-01-01 по 2026-03-14 ми систематично протестували BTC і ETH: щомісяця фіксовано купували по одній глибокій OTM пут-опціоні, тримали до expiry, без таймінгу входу. Результат показує, що це не «стабільна прибуткова стратегія», а крайній правий нахил, стратегія з низькою ймовірністю успіху та сильною залежністю від шляху — інструмент страхування на крайніх випадках. За базовим портфелем, кінцевий дохід BTC склав 97.62%, ETH — -73.07%; тобто, одна й та сама логіка дає кардинально різні результати залежно від активу.

Передумови дослідження

«Довгострокове страхування» — одна з найбільш суперечливих стратегій. Прихильники стверджують, що вирішальним для довгострокових фінансів є не щоденні коливання, а кілька системних крахів; опоненти ж вважають, що щорічна оплата премій — це фактично гарантовані втрати, які грають у гру з невизначеністю.

Крипторинок ускладнює цю дискусію. З одного боку, волатильність BTC і ETH значно вища за традиційні активи, різкі падіння — не рідкість; з іншого — екстремальні ситуації трапляються частіше, теоретично, що робить їх більш придатними для хеджування на крайніх випадках. Тому постає ключове питання: якщо не таймінгувати і не прогнозувати цикли, а просто механічно щомісяця купувати глибоку OTM пут-опціон, чи зможе ця «найпростіша» стратегія довгостроково приносити прибуток?

Концепція стратегії

Правила тесту дуже прості й жорсткі. Щомісяця в перший календарний день відкривається позиція; якщо в цей день немає даних — переносимо на наступний торговий день. Купуємо 1 європейський пут, тримаємо до expiry, без попереднього фіксування прибутку або обмеження збитків. Цільовий дельта — 0.01, expiry — через 30 днів. Початковий капітал — 2000 доларів, кожного разу інвестуємо 2% від поточного балансу. Якщо суми недостатньо — масштабування позиції пропорційне доступним коштам.

Для аналізу чутливості додатково протестували дельти 0.02, 0.05, інвестиційні пропорції 1%, 2%, 5%, а також терміни 14, 30, 45 днів — всього 54 комбінації.

Методика тестування

Ціноутворення — за моделлю Блека-Шоулза, без безризикової ставки (0%), волатильність — за історичними доходами останніх 30 днів, що апроксимує майбутню. Ціни страйків визначаються шляхом зворотного розрахунку дельти. Дані — з історії BTC і ETH до 14.03.2026, очищені від пропусків і аномалій. Усього по кожному активу — понад 3000 записів. Всі пропуски — через вихід за межі тестового періоду, без «мовчазних» провалів.

Отже, висновки базуються на повному історичному повторенні сценаріїв для обох активів, без вибіркових або неповних даних.

Результати тестування

Розглянемо базовий портфель — найпростіший варіант «щомісяця купуємо глибоку OTM пут-опціон»: дельта 0.01, інвестиція 2%, тривалість 30 днів.

Результати дуже різняться. BTC — 98 угод, кінцевий дохід 97.62%, CAGR — 8.66%. ETH — теж 98 угод, але —73.07%, CAGR — -14.78%. Можна сказати: ця стратегія довгостроково працює на BTC, але не на ETH.

Але важливіше не доходи, а їхня «ціна». Максимальна просадка BTC — -97.24%, ETH — -93.82%. Ймовірність успіху — лише 2.04% для BTC і 1.02% для ETH. Медіанний прибуток у одній угоді — -100%, найгірша — теж -100%. Це означає, що більшість часу стратегія не «маленько» програє, а повністю втрачає премії.

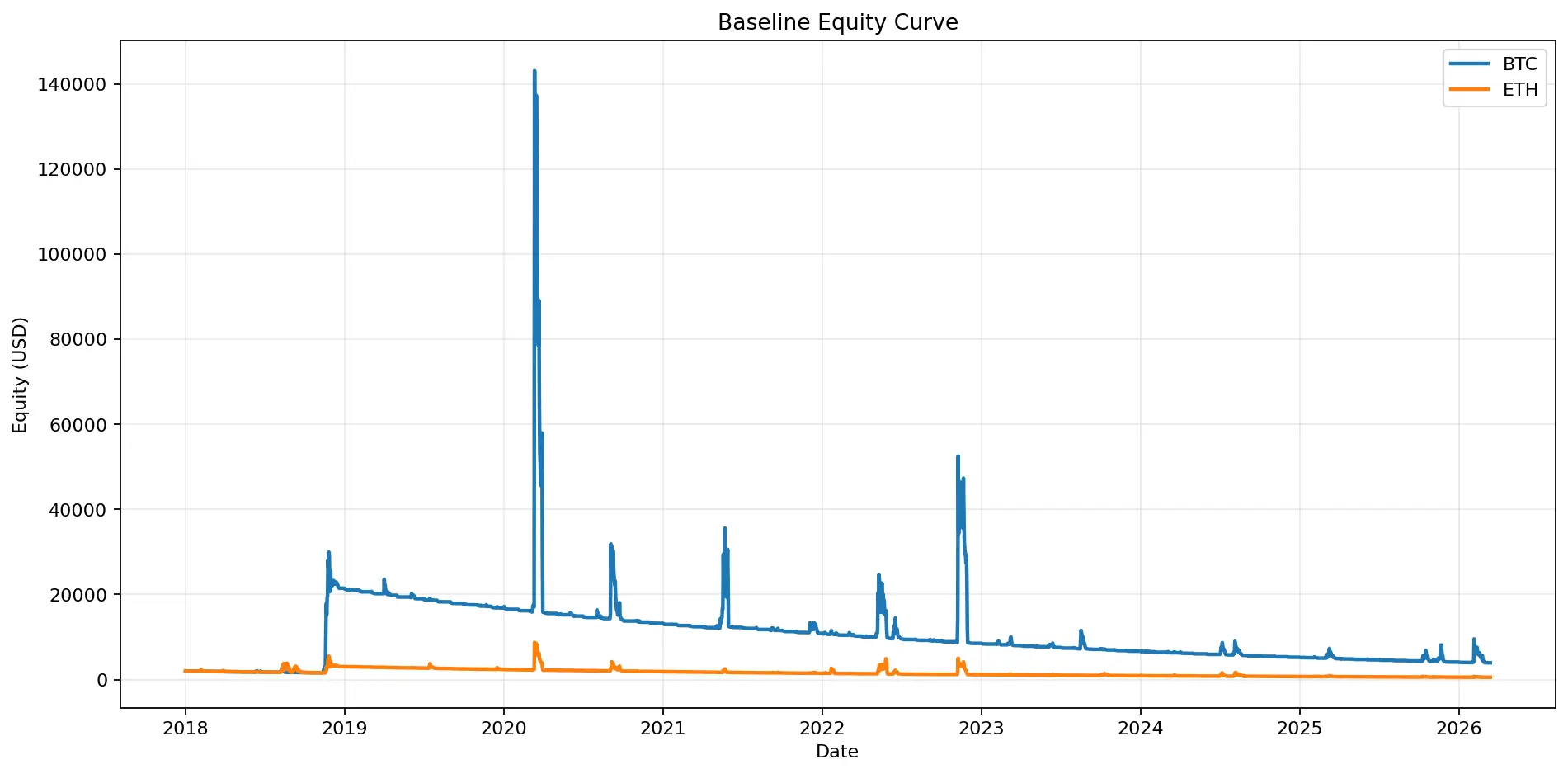

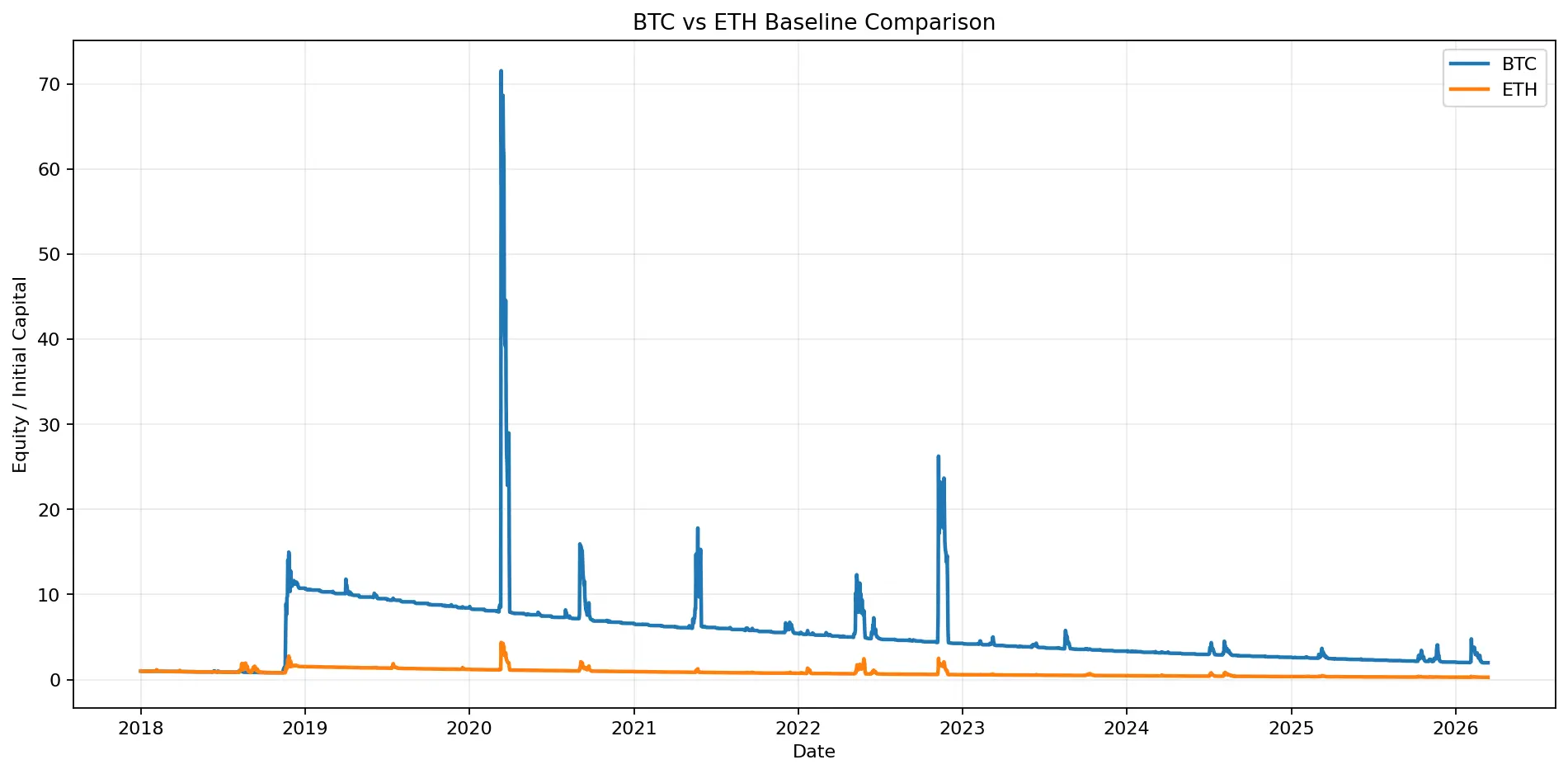

Малюнок 1: Графік капіталу базового портфеля показує, що довгострокові результати BTC і ETH суттєво різняться: BTC — у плюсі, ETH — у глибокій просадці.

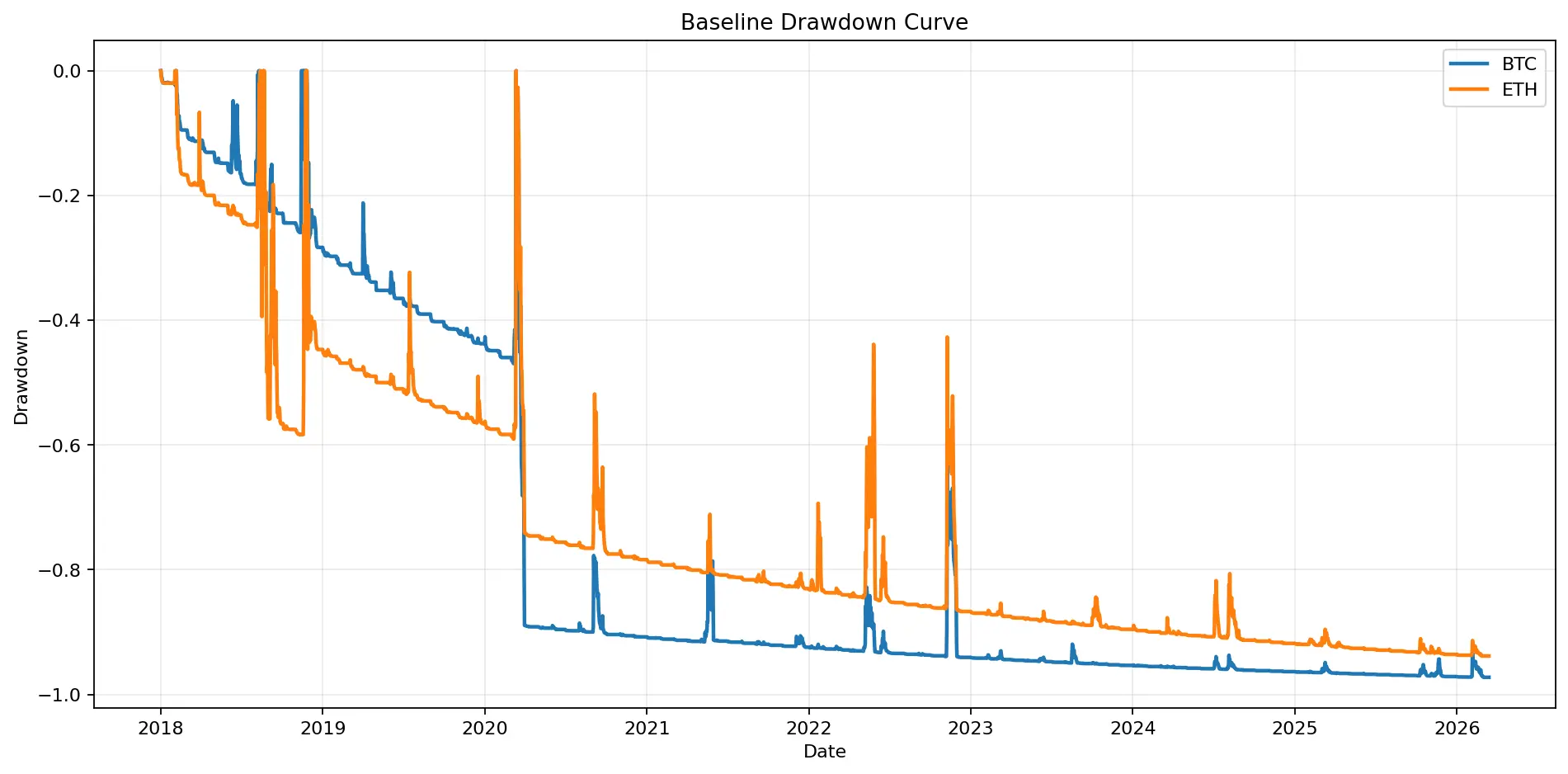

Малюнок 2: Графік просадок демонструє, що навіть у прибуткових сценаріях стратегія може довго залишатися у глибокій мінусі. Максимальна просадка BTC — -97.24%, ETH — -93.82%.

З графіків очевидно: капітал не зростає плавно, а довго «застрягає» на низьких рівнях, іноді вириваючись у прибуток великими стрибками; просадки — глибокі і тривалі; розподіл прибутків у угодах — з великим нахилом до -100%, з рідкісними великими виграшами. Це не класична стратегія «з високою ймовірністю», а типова «стратегія з правим хвостом» — з високою асиметрією.

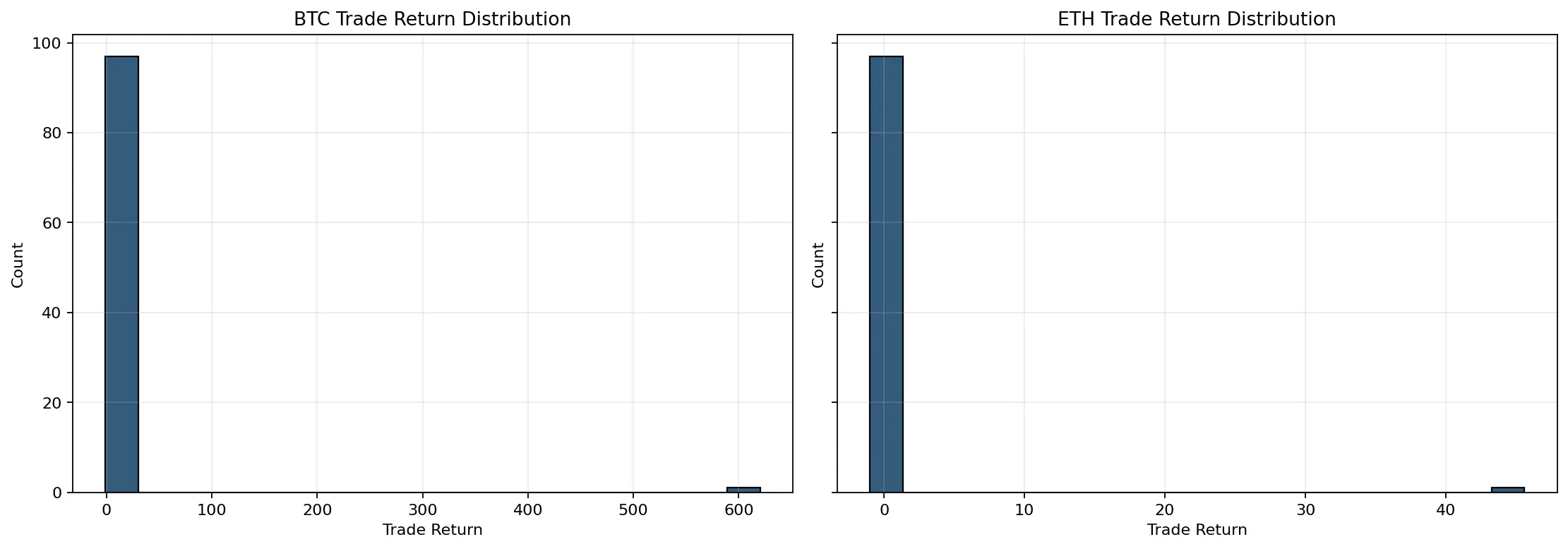

Малюнок 3: Розподіл прибутків у одній угоді — сильно правий нахил. Більшість місяців — премія згоріла, а кілька екстремальних виграшів визначають довгостроковий результат.

Аналіз джерел доходу

Головна особливість — прибуток не з «більшість місяців у плюсі», а з «рідкісних місяців із великим прибутком». Для BTC — лише 4.08% місяців з позитивним доходом, для ETH — 2.04%. Максимальна кількість місяців без прибутку — 57 для BTC і 87 для ETH. Тобто, навіть якщо в цілому стратегія дає прибуток, інвестор має витримати роки постійних збитків і відчуття провалу.

З іншого боку, найкраща угода BTC — понад 620-кратний прибуток, середня — 5.36. Статистика асиметрії — скошеність 9.90, пікове значення — близько 98. П’ять найбільших виграшів принесли понад 10 разів більше, ніж усі інші угоди разом. Це ще раз підкреслює: стратегія не працює стабільно, а «збирає» великі виграші у рідкісні моменти, компенсуючи втрати у більшості випадків.

ETH має схожу структуру, але її екстремальні виграші не здатні компенсувати довгострокові втрати. За базовим портфелем, загальні витрати на премії — 2984 долари, повернулися — лише 1523 долари, коефіцієнт «згоряння премії» — 48.97%. Для BTC — витрати 18903 доларів, повернення — 20855 доларів, коефіцієнт — -10.33%, тобто екстремальні ринкові ситуації «відшкодували» премії і навіть залишили надлишок.

Малюнок 4: Вклад виграшних угод — показує, що довгостроковий прибуток BTC майже цілком залежить від кількох «зіркових» угод, що є типовим для стратегій страхування на крайніх випадках.

Вклад екстремальних ситуацій у результати

Цікаво, що «крах ринку» не обов’язково означає, що пут-опціон принесе прибуток. Ми аналізували ситуації 2020-03 (ковідний крах), 2021-05 (криптозліт), 2022-05 (LUNA), 2022-11 (FTX).

Результати не вражають. Для BTC лише у травні 2021 року стратегія дала прибуток — +127.09%, повернення — 2.27 разів, внесок у чистий прибуток — 15.87%. Усі інші випадки — 100% втрат премій. Для ETH — у всіх чотирьох випадках — 100% втрат.

Це показує, що страхування на крайніх випадках не гарантує автоматичного прибутку, а залежить від моменту входу, залишкового терміну і рівня страйка. Постійне щомісячне купівля — гарантує «довгий час бути у грі», але не гарантує «зловити найвигідніший контракт».

Відмінності BTC і ETH

За середніми показниками по всіх параметрах BTC явно переважає ETH. Середній дохід BTC — 1326.06%, CAGR — 23.87%, індекс «Tail Insurance» — 0.544. Для ETH — 519.48%, 13.39% і 0.362 відповідно. У базовому портфелі BTC — у плюсі, ETH — у мінусі. Це видно і на графіках.

Головне — екстремальні виграші BTC здатні покрити довгострокові втрати премій, тоді як ETH — швидше «з’їдає» витрати і не дає компенсувати збитки у довгостроковій перспективі. Простими словами: BTC — «страхування, яке реально працює», ETH — «коштує дорожче і менше виконує свою функцію».

Малюнок 5: Порівняння базових стратегій BTC і ETH показує, що хоча обидва активи мають високі коливання, ефективність страхування на крайніх випадках у BTC вища.

Чутливість параметрів: чи глибше «глибока» позначка — краще?

Результати за різними параметрами дають більш повну картину. За сумарним доходом найкращі — BTC: дельта 0.01, інвестиція 2%, 45 днів — 9747.06%, CAGR — 75%. Це свідчить, що глибше «глибока» позначка і довший термін дають сильний ефект.

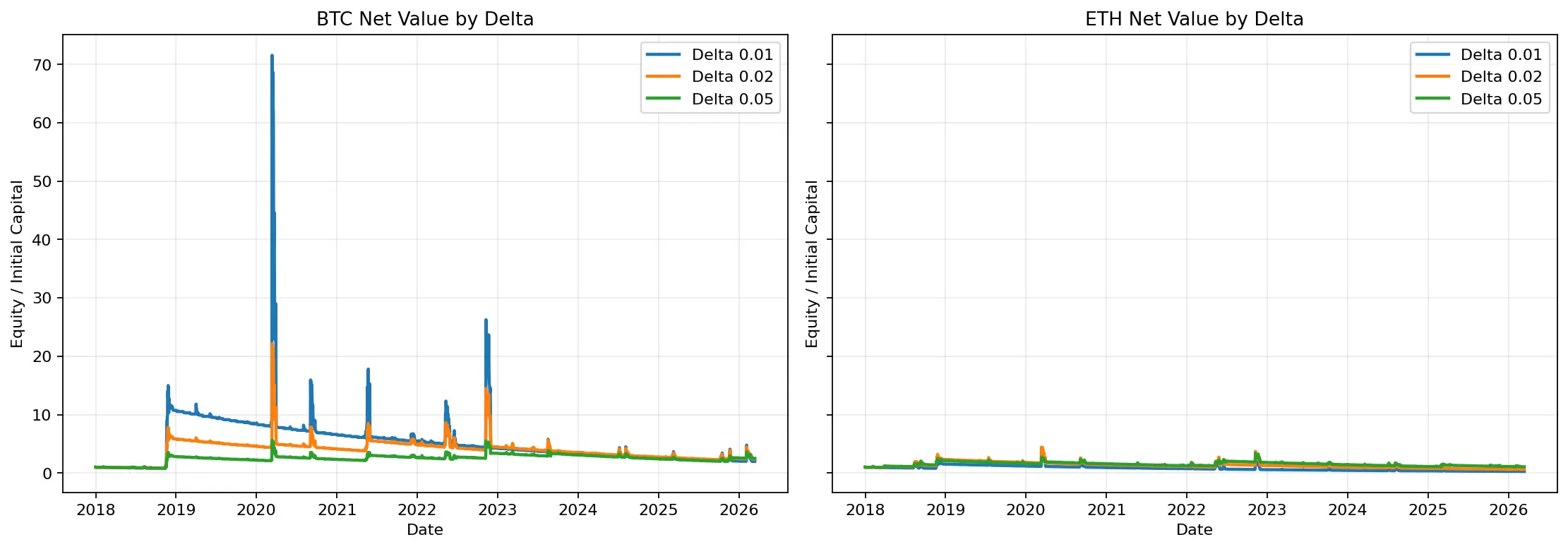

Але з точки зору ризиків — найменша просадка у ETH при дельті 0.05, інвестиції 1%, 14 днів — -37.89%. За середніми показниками найкращим балансом є дельта 0.02, що дає оптимальний компроміс між доходом і ризиком. Це і є най«збалансованіша» дельта у всьому наборі.

Малюнок 6: Графіки капіталу для різних дельт показують, що глибше «глибока» дельта — ближча до класичного страхування чорних лебедів; при підвищенні дельти — баланс між доходом і ризиком покращується.

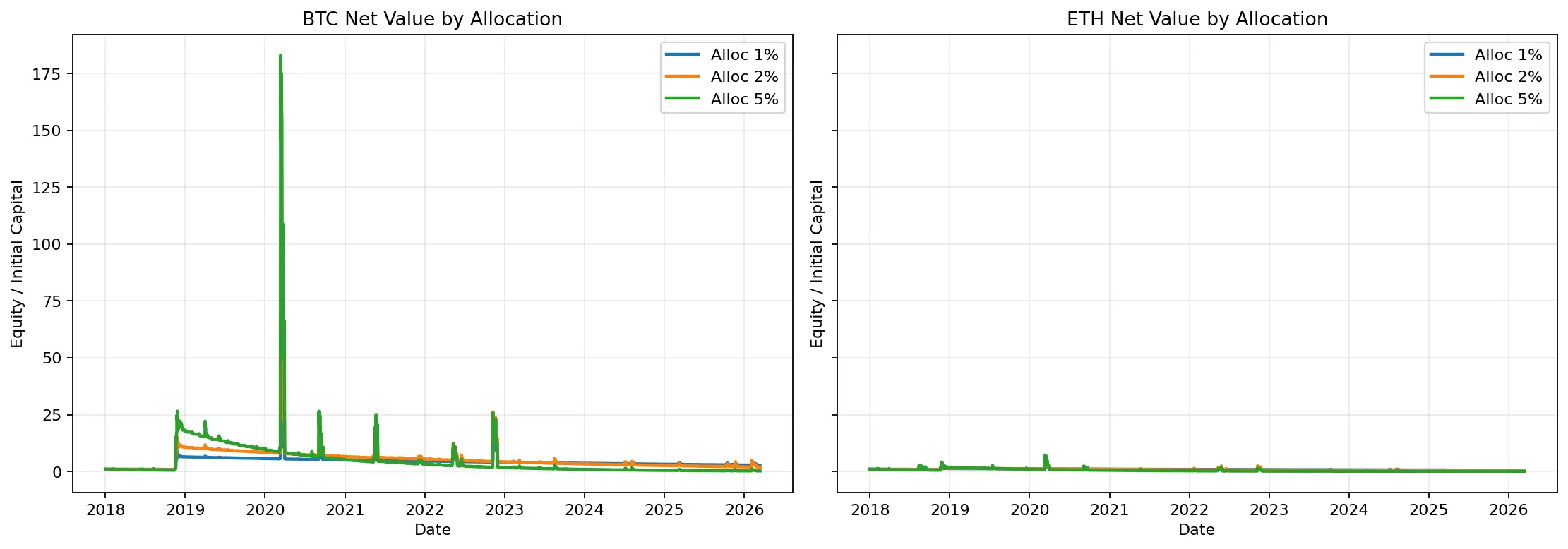

Малюнок 7: Порівняння за інвестиційною пропорцією — більший лот збільшує потенційний прибуток, але й підсилює довгострокові просадки і ризики.

Плюси і мінуси стратегії

Переваги очевидні. По-перше, проста структура, фіксовані правила, не залежить від суб’єктивних рішень. По-друге, дуже сильна асиметрія — у разі екстремальних ситуацій прибутки можуть бути величезними. По-третє, вона радикально відрізняється від класичних «купити і тримати», більше схожа на інструмент ризик-охоплення, ніж на спекулятивний напрям.

Недоліки — теж серйозні. По-перше, довгостроковий досвід дуже поганий: низька ймовірність успіху, великі просадки і багаторічні збитки. По-друге, стратегія дуже чутлива до шляху — навіть у разі ринкового краху, ви не обов’язково матимете найвигідніший контракт. По-третє, тестування — з обмеженнями моделей і історичних даних, реальні ринки мають додаткові фактори: імпліцитна волатильність, ліквідність, комісії, спліти.

Для яких інвесторів ця стратегія підходить?

Вона більше підходить трьом типам інвесторів: перший — для тих, хто використовує її як страховий інструмент у портфелі, а не основний джерело доходу; другий — для дисциплінованих, здатних витримати роки «здається, що все йде у мінус»; третій — для тих, хто цінує можливість отримати «правий хвіст» у екстремальних ситуаціях, а не шукає щоденних високих ймовірностей.

Вона не підходить тим, хто прагне стабільного заробітку або не може витримати тривалі просадки. Навіть у найкращому випадку, базовий BTC-портфель зазнав -97.24% просадки і 57 місяців у мінусі. Без високої фінансової витримки цю стратегію важко тримати.

Висновок

Якщо з 2018 року щомісяця купувати глибоку OTM пут-опціон — чи можна довгостроково заробляти? Відповідь цього тесту — так, але не для всіх. На BTC — 97.62% загального доходу, на ETH — збитки 73.07%. Це означає, що стратегія не універсальна і не працює однаково у всіх умовах.

Чи є вона чисто екстремальною? Так, з великим запасом. Низька ймовірність успіху, високий нахил розподілу прибутків, домінування кількох виграшних угод — все це свідчить, що вона не «працює стабільно», а «чекає на кілька великих моментів», щоб окупити роки премій.

Якщо ж узагальнювати, то BTC більш підходить для цієї ролі, ніж ETH; дельта 0.02 — більш збалансований варіант, ніж 0.01; і для тих, хто шукає ще більшої «чорної лебединої» експозиції — 0.01 залишається найагресивнішим.

Загалом, довгострокове купівля глибоких OTM пут-опціонів — не найкоштовніша і не найкраща стратегія, а радше дорогий інструмент для специфічних випадків. Питання не в тому, чи варто його купувати, а в тому, чи потрібен вам цей страховий захист і чи зможете ви його витримати, поки настане час розрахунку.