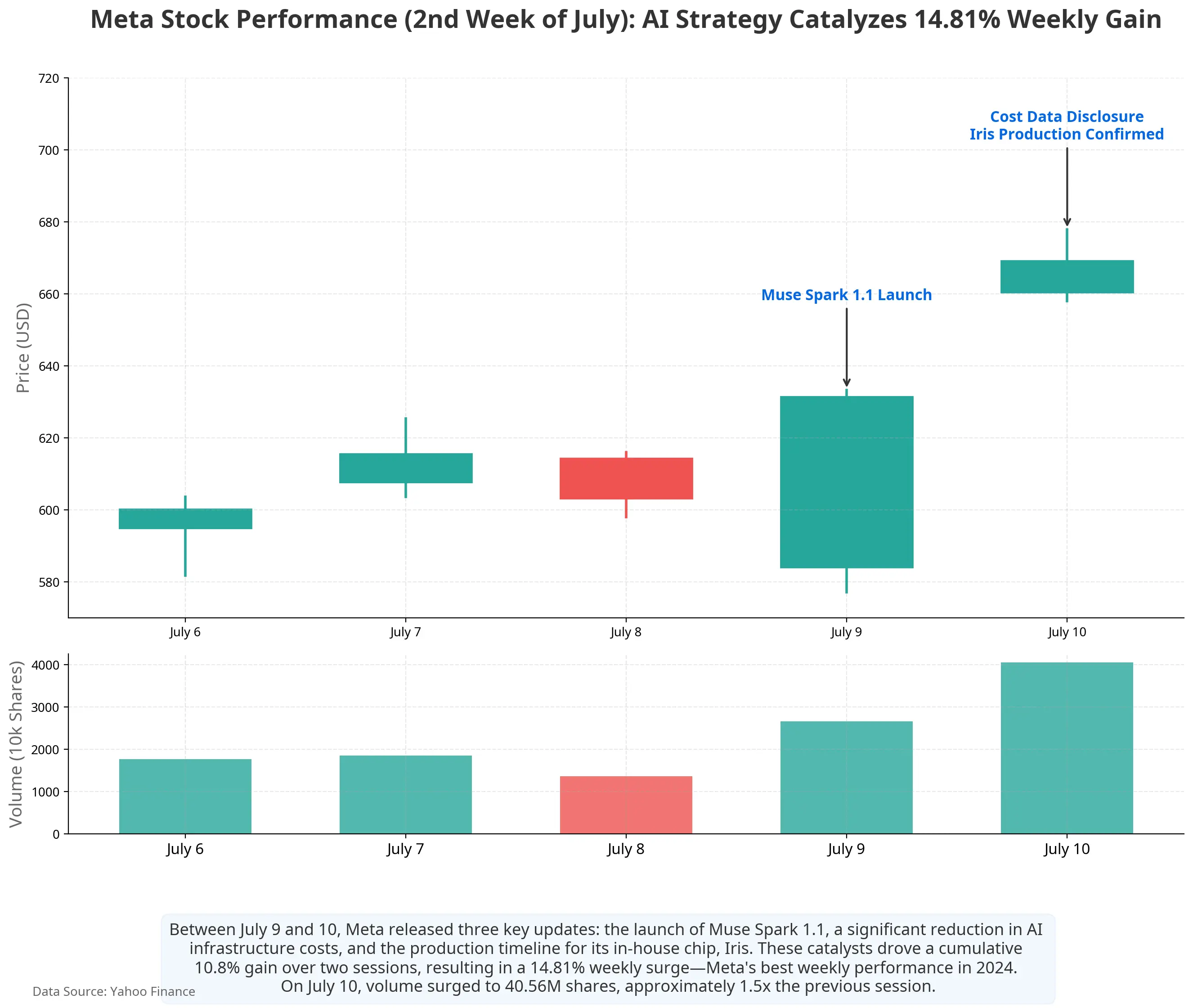

Фон для цього ралі доволі нетиповий. Ще тиждень тому — 1 липня — повідомлення про те, що “Meta планує продати назовні надлишкові AI-обчислювальні потужності”, викликало широке занепокоєння ринку щодо “перепостачання потужностей”, і частина акцій, пов’язаних із AI-інфраструктурою, опинилася під тиском. Однак за лічені дні наратив швидко перевернувся. З 9 по 10 липня Meta інтенсивно оприлюднила три ключові досягнення своєї AI-стратегії: випустила нове покоління мультимодальної моделі міркування Muse Spark 1.1 та вперше відкрила розробникам платний API; розкрила, що витрати на будівництво AI-інфраструктурного підрозділу суттєво знизилися; підтвердила, що власний AI-чип Iris буде запущено в серійне виробництво у вересні.

Ця серія повідомлень вказує на одне ключове питання: Meta поступово перетворює раніше сприймувану як “центр витрат” AI-інфраструктуру на бізнес-одиницю, здатну генерувати дохід. З погляду факторів руху акцій, шляхів комерціалізації AI та ефективності капзатрат ринок переглядає логіку оцінки (re-pricing) AI-стратегії Meta.

Графік цін на акції Meta за останній час

Запуск Muse Spark 1.1: від внутрішніх інструментів до продавабельного активу

9 липня Meta офіційно випустила Muse Spark 1.1 у своєму суперрозумному лабораторному підрозділі. Це мультимодальна модель міркування, створена спеціально для задач агентів; у викликах інструментів, використанні комп’ютера, розробці коду та мультимодальному розумінні порівняно з попередником є помітні покращення. Модель підтримує контекстну довжину 1 млн token і може довго зберігати ключову інформацію в робочих процесах. У кооперації агентів Muse Spark 1.1 використовує архітектуру, де головний агент збирає інформацію, формує план, а потім розбиває завдання між кількома підагентами для паралельного виконання.

Не менш важлива, ніж сама модель, — зміна способу її випуску. Це вперше, коли Meta відкриває доступ до моделі для розробників через Meta Model API; наразі це перебуває на стадії публічного попереднього перегляду. Ще важливіше: Muse Spark 1.1 пропонується розробникам на платних рівнях — це вперше в Meta запроваджується платна комерційна модель для AI-моделей. Генеральний директор Meta Марк Цукерберг заявив, що ціна API цієї моделі буде однією з найнижчих на ринку — приблизно 25% від цін топових моделей OpenAI та Anthropic.

Значення цієї зміни полягає в тому, що вперше в Meta з’являється пряма зовнішня траєкторія доходів від AI-моделей. Раніше AI-здатності Meta в основному обслуговували рекламні рекомендації та розподіл контенту у внутрішній екосистемі Facebook, Instagram, WhatsApp тощо. Ринок роками не міг відповісти на питання: як сотні мільярдів доларів AI-вкладень можуть принести віддачу. Платний API для Muse Spark 1.1 та відкриття Meta Model API додають перший пазл — плата за виклики моделей і доходи від корпоративних AI-послуг.

Обчислювальні потужності з витрат в активи: перебудова логіки комерціалізації інфраструктури

Запуск Muse Spark 1.1 — лише частина наративу Meta про комерціалізацію AI. Більша логічна зміна сталася на рівні інфраструктури.

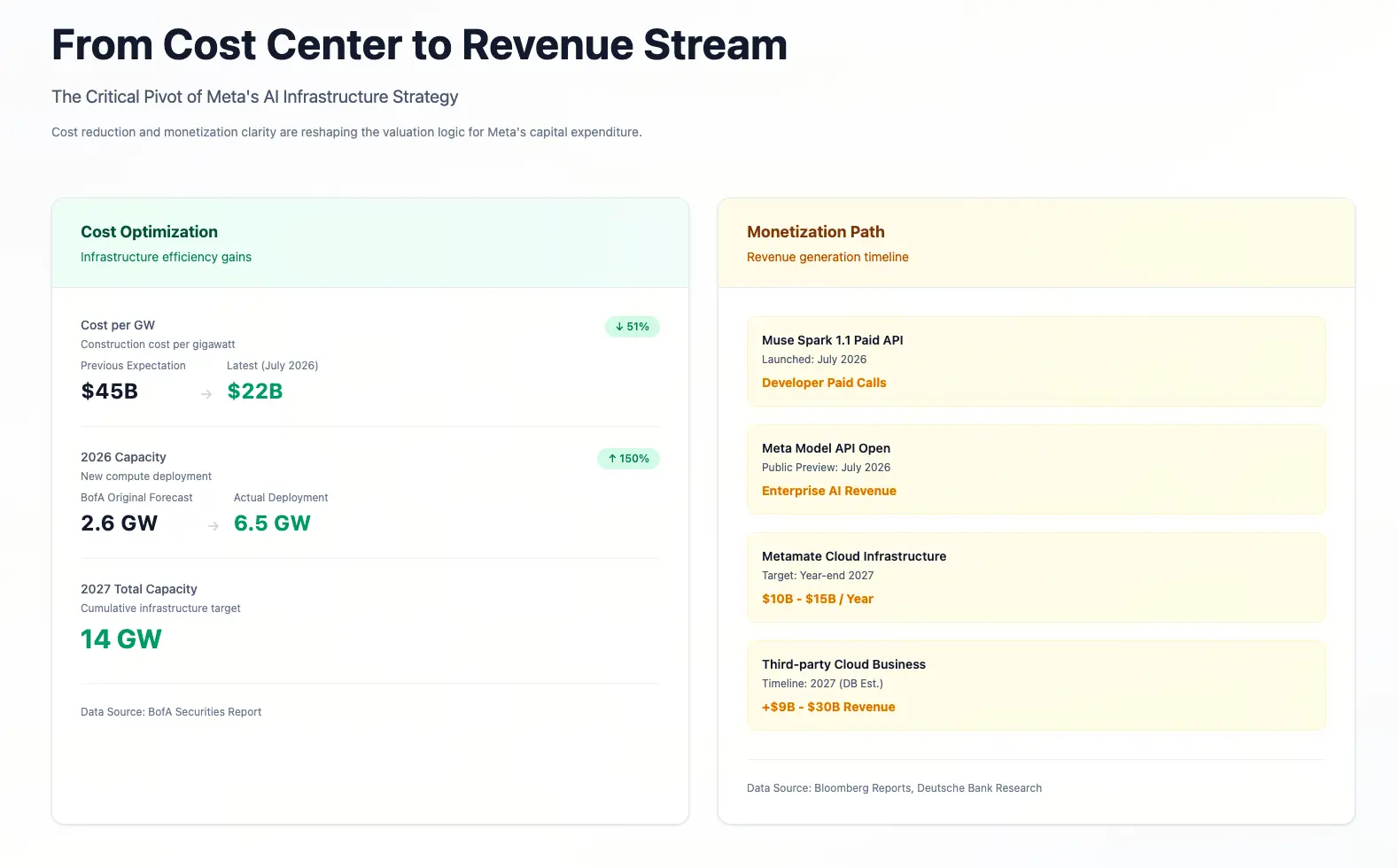

За останні два роки ключове занепокоєння ринку щодо AI-стратегії Meta концентрувалося на одному числі: капзатрати. У 2025 році капзатрати Meta за весь рік становили приблизно $72,2 млрд. У січні 2026 року компанія підвищила прогноз річних капзатрат до $115–135 млрд; після квартального звіту за перший квартал у квітні цей діапазон було додатково піднято до $125–145 млрд. За оцінкою за середнім значенням, у 2026 році приріст капзатрат у річному вимірі може сягнути приблизно 88%. Інвестори знову й знову ставили те саме питання: якщо ці гроші витрачаються, то коли їх можна буде компенсувати доходами?

У липні 2026 року змінюється “рамка відповідей” ринку.

По-перше, різка оптимізація питомих витрат. Аналізатор Bank of America (BofA) Джастін Пост у звіті від 10 липня вказав, що на основі оприлюднених Meta планів розгортання на 2026 рік і бюджету капзатрат $145 млрд питомі витрати на будівництво обчислювальних потужностей AI знизилися з раніше прогнозованих $45 млрд за 1 GW до приблизно $22 млрд за 1 GW. Meta планує додати 6,5 GW обчислювальних потужностей у 2026 році. Зниження вартості вдвічі означає, що той самий обсяг інвестицій може підтримувати удвічі більший, ніж раніше очікувався, масштаб обчислювальних потужностей.

По-друге, зростає “видимість” з боку доходів. За повідомленням Bloomberg, Meta формує підрозділ з хмарної інфраструктури, попередня назва якого Metamate. Ціль — отримати щонайменше $10–15 млрд річного доходу до кінця 2027 року. У дослідницькій записці від 10 липня Deutsche Bank додатково оцінив: якщо рахувати щорічний дохід $10–15 млрд на 1 GW, то третя сторона в сегменті хмарних послуг Meta у 2027 році може принести приблизно $14,6–36 млрд додаткового доходу.

Ця логіка структурно схожа на траєкторію росту Amazon AWS — перетворення резервної інфраструктури, збудованої всередині для підтримки ключового бізнесу, на зовнішні послуги, що приносять дохід. Але є важлива різниця на старті: AWS з’явився через надлишок обчислювальних потужностей у бізнесі Amazon e-commerce, тоді як “пул” Meta створювався для підтримки її рекламного бізнесу та тренування AI-моделей. Масштаб цього пулу значно перевищує внутрішні потреби: майбутні інвестиції Meta в AI-інфраструктуру станом на кінець першого кварталу вже становили $182,9 млрд — тому продаж невикористаних потужностей назовні є реалістичним шляхом для поглинання фіксованих витрат.

Власний чип Iris: апаратне рішення для зниження довгострокових витрат

У ланцюжку зниження довгострокових витрат на AI-інфраструктуру власний чип — ще один ключовий пазл.

За даними внутрішнього меморандуму Meta, який перевірили в Reuters, компанія планує почати серійне виробництво власного AI-чипа під кодовою назвою Iris у вересні 2026 року. Цей чип входить до четвертого покоління плану Meta з прискорювачів для тренування та міркування; Meta сама розробляє, Broadcom допомагає з дизайном, а TSMC відповідає за виробництво. Тестування чипа зайняло лише 6 тижнів і не виявило суттєвих проблем — для плану власного чипа, що стартував понад 5 років тому і на певному етапі просувався повільно, це важлива віхa.

Орієнтація Iris — не повністю замінити GPU Nvidia, а доповнити їх. У меморандумі зазначено, що для компанії такого масштабу, як Meta, інтеграція найсучасніших GPU “завжди була складним завданням і потребувала багато часу”. Основна цінність власного чипа: зменшити залежність від одного постачальника, оптимізувати структуру витрат на етапі міркування та підвищити загальну ефективність інфраструктури.

З погляду ефективності капзатрат серійне виробництво Iris допомагає покращити ключовий показник “скільки обчислювальної потужності можна отримати з 1 долара інвестицій”. Якщо власний чип на задачах міркування забезпечує нижчу питомою вартістю, ніж сторонні GPU, тоді за того самого обсягу капвкладень можна отримати більше ефективного обсягу обчислень, а отже — збільшити простір для прибутковості при комерціалізації інфраструктури.

Реакція ринку та оцінки аналітиків

Після розкриття цієї серії даних ціни (оцінки) на акції від аналітиків на Волл-стріт швидко переглянулися.

Станом на 13 липня дані MarketBeat, які агрегують аналітиків, показують: середня цільова ціна на акції Meta на 12 місяців — близько $840,64; найвища цільова ціна — $1 015. Bank of America зберігає рейтинг “купувати” та цільову ціну $835; Deutsche Bank — “купувати”, ціль $810; Piper Sandler — “нарощувати позицію”, ціль $800; Jefferies — “купувати”, ціль $825. Поточна ціна $669,21 все ще дає близько 25,6% потенційного зростання відносно середньої цілі.

Втім, розбіжності теж очевидні. Частина інституцій висловлює занепокоєння щодо стабільного нарощування капзатрат. Громадянський банк (Citizens Bank) знизив цільову ціну Meta до $800, мотивуючи це тиском від зростання витрат. Wolf Research, хоча й зберігає рейтинг “перемогти ринок”, підвищив прогноз капзатрат на 2027 фінансовий рік до $220 млрд. Оцінки FactSet показують, що Meta може зафіксувати у другому кварталі 2026 року від’ємний вільний грошовий потік понад $1 млрд.

Порівняння витрат AI-інфраструктури Meta та шляхів комерціалізації

Висновок

Зростання акцій Meta у другий тиждень липня 2026 року відображає переоцінку ринком наративу її AI-стратегії. Платний API для Muse Spark 1.1, відкриття Meta Model API, графік серійного виробництва власного чипа Iris та суттєве зниження питомої вартості AI-інфраструктури — сукупно ці сигнали вказують у одному напрямі: Meta рухається від ролі “інвестора в AI” до ролі “постачальника AI-сервісів”.

Чи зможе ця зміна надалі підтримувати оцінку (valuation), залежить від трьох перевірюваних показників: прогресу у залученні клієнтів і темпів зростання доходів Metamate, фактичного покращення витрат на міркування від Iris та змін у маржинальності рекламного бізнесу за підтримки AI. У найближчі кілька кварталів ринок більше не задовольнятиметься тезою “Meta будує AI” — від неї вимагатимуть докази того, що “AI приносить дохід”.

Для інвесторів ключове питання не в тому, чи Meta має інвестувати в AI, а в тому, чи є ефективність AI-інвестицій Meta кращою за конкурентів. У цьому плані дані про витрати (близько $22 млрд за GW проти попередніх оцінок $45 млрд) і графік комерціалізації (ціль $10–15 млрд доходу у 2027 році) дають початкову рамку для орієнтації. Але справжня відповідь розкриється поступово в майбутніх квартальних звітах.

FAQ

Питання: Що є основною причиною нещодавнього зростання акцій Meta?

Акції Meta 10 липня закрилися на рівні $669,21, що на 5,97% більше за один день; за весь тиждень приріст склав приблизно 14,8%. Основні драйвери: запуск моделі Muse Spark 1.1 і перше відкриття платного API; зниження питомих витрат на будівництво AI-інфраструктури з $45 млрд за GW до $22 млрд; підтвердження серійного виробництва власного AI-чипа Iris у вересні. Сукупність цих трьох факторів змінила очікування ринку щодо циклу окупності AI-інвестицій Meta.

Питання: Який масштаб капзатрат Meta на AI?

Капзатрати Meta за весь 2025 рік — близько $72,2 млрд. Прогноз капзатрат на 2026 рік — $125–145 млрд, що вище за початковий орієнтир на початку року. Станом на кінець першого кварталу Meta вже взяла зобов’язання щодо майбутніх інвестицій в AI-інфраструктуру на суму $182,9 млрд. Компанія планує додати 6,5 GW обчислювальних потужностей у 2026 році, а в 2027 році загальний обсяг буде підвищено до 14 GW.

Питання: Чим Muse Spark 1.1 відрізняється від попередніх моделей?

Muse Spark 1.1 — перша AI-модель Meta, орієнтована на розробників і така, що надається за плату. Це мультимодальна модель міркування, яка підтримує контекстну довжину 1 млн token і має можливості кооперації між кількома агентами. Розробники можуть викликати модель через Meta Model API; її ціна — приблизно 25% від цін топових моделей OpenAI та Anthropic. Це важливий етап переходу AI Meta від внутрішніх інструментів до продукту, придатного для комерціалізації.

Питання: Яке значення має власний AI-чип Iris від Meta?

Iris — це AI-чип, розроблений Meta самостійно; його дизайн допомагає створювати Broadcom, а виробництвом займається TSMC; планується серійне виробництво у вересні 2026 року. Його значення — зменшити залежність від GPU Nvidia, оптимізувати витрати на етапі міркування та підвищити загальну ефективність інфраструктури. Тестування чипа пройшло за 6 тижнів, що є важливим прогресом для плану власного чипа, який стартував понад 5 років тому.

Питання: З якими основними ризиками стикається комерціалізація AI у Meta?

Основні ризики включають: темпи зростання доходів від AI можуть бути нижчими за темпи зростання капзатрат — річні інвестиції $125–145 млрд суттєво перевищують поточні очікування щодо доходів AI-бізнесу; конкуренція у сфері сервісів AI-моделей та хмарних обчислень є жорсткою, і Meta має боротися за клієнтів із такими зрілими гравцями, як OpenAI, Google та AWS; тиск амортизації від масштабних інвестицій в інфраструктуру протягом наступних кількох років залишатиметься фактором, що впливає на маржинальність.