Наприкінці травня 2026 року переговорний процес між США та Іраном дав найчіткіший дипломатичний сигнал із початку ескалації цього раунду конфлікту. Президент США Дональд Трамп 23 травня публічно заявив, що сторони «в основному домовилися» про угоду, і Ормузька протока буде відкрита. Іран також підтвердив, що меморандум про порозуміння перейшов до фінального етапу погодження. Водночас на децентралізованій платформі прогнозів Polymarket ставки коштів показують, що ринкові очікування щодо ймовірності досягнення США та Іраном постійної мирної угоди зазнають структурних змін.

Як ринок прогнозів оцінює ймовірності угоди на різних часових відрізках

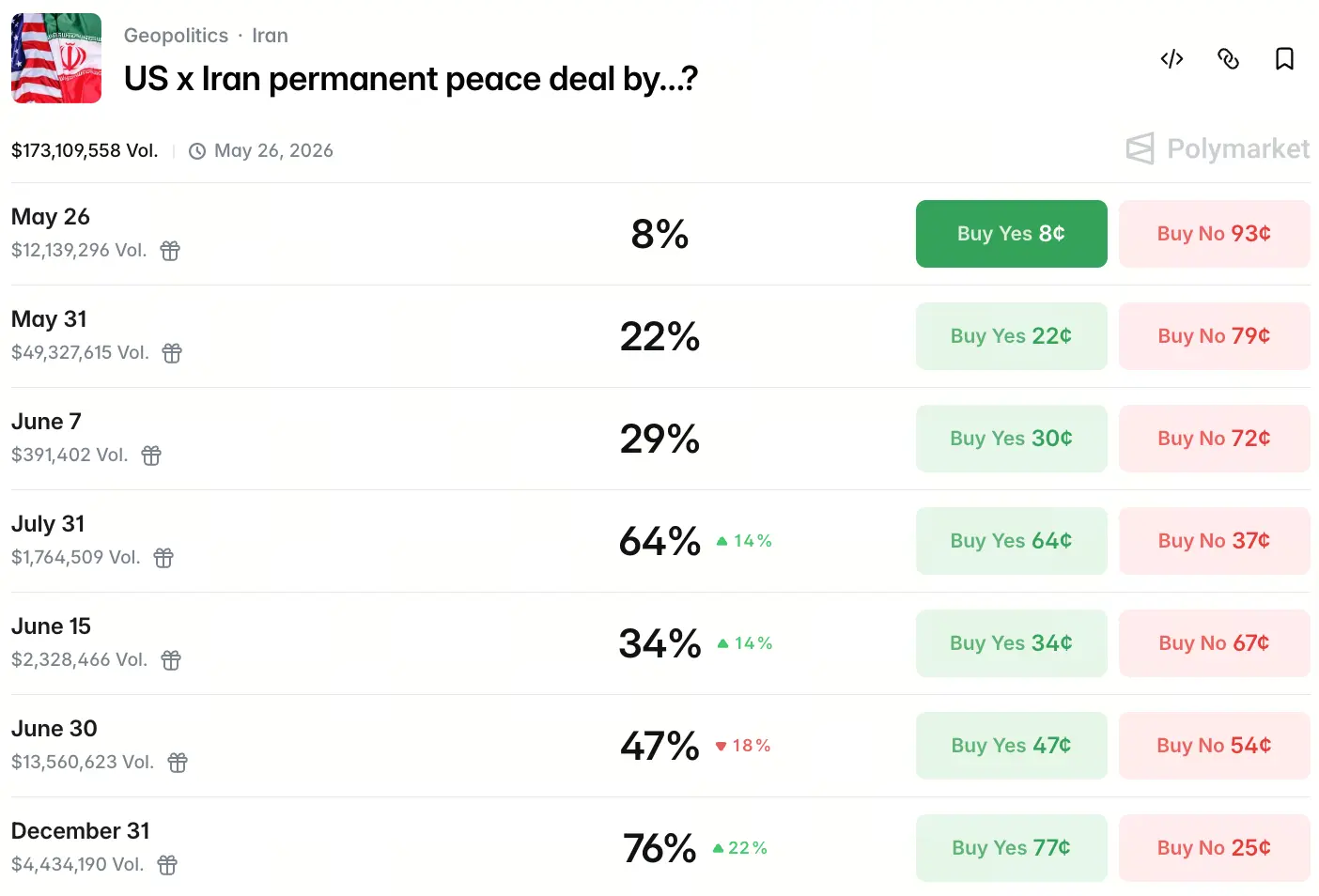

Станом на 25 травня 2026 року в Polymarket за прогнозними контрактами щодо «досягнення США та Іраном постійної мирної угоди» спостерігається чіткий часовий градієнт ймовірностей. Ставки коштів показують, що ймовірність укладення угоди 26 травня становить 8%, 31 травня зростає до 22%, 7 червня — 29%, 30 червня досягає 64%, 15 липня падає до 35%, 30 липня — 47%, а на 31 грудня ймовірність сягає 76%.

Цей розподіл відображає думку ринку, що угода з більшою імовірністю буде досягнута наприкінці червня — на початку липня та до кінця року, тоді як у найближчий час (до кінця травня) очікування є нижчими. Немонотонна зміна кривої ймовірностей також свідчить, що трейдери зважують кілька дипломатичних змінних.

Як зовнішні політичні сигнали впливають на криву ймовірностей у прогнозному ринку

Заява Трампа 23 травня в соцмережах про те, що «в основному домовилися», стала прямим каталізатором корекції ймовірностей. До цього на Polymarket ймовірність укладення угоди 30 червня тривалий час трималася на рівні близько 45%, а після виходу новини швидко стрибнула до 64%. Державний секретар США Марко Рубіо в той самий день підтвердив, що переговори «просуваються», що додатково підсилило очікування ринку щодо прориву найближчим часом.

Варто звернути увагу, що іранська сторона, хоча й підтвердила перебування меморандуму про порозуміння на фінальному етапі погодження, чітко зазначила, що на цьому етапі не йдеться про деталі ядерної тематики — фокус лише на завершенні війни. Така різниця позицій сформувала помітний дисконт між ймовірностями 15 липня та 30 липня у прогнозному ринку: ринок насторожено оцінює можливі нові розбіжності після розширення переговорного охоплення.

Чому криптосектор так уважно стежить за геополітичним переломним моментом між США та Іраном

Вплив ситуації між США та Іраном на криптоактиви принаймні включає три рівні:

- По-перше, стан пропуску через Ормузьку протоку напряму впливає на глобальні поставки нафти та транспортні витрати, а отже — на інфляційні очікування і траєкторії грошово-кредитної політики ключових економік, причому крипторинок має дуже високу чутливість до очікувань щодо ліквідності.

- По-друге, пом’якшення геополітичної напруги зазвичай знижує потребу в «цифровому золоті» як інструменті хеджування, але якщо угода супроводжується коригуванням фінансових санкцій проти Ірану, це може вивільнити раніше ізольовані активності з криптовидобутку та торгівлі.

- По-третє, сам прогнозний ринок як застосовний кейс у криптоекосистемі: достовірність і ефективність даних його ставок притягують усе більше традиційного капіталу. Обсяг торгів за цим контрактом на Polymarket зріс більш ніж утричі за минулий тиждень.

Як потоки коштів відображають структурне бачення ринку щодо прогресу переговорів

За формою розподілу ймовірностей виділяються два ключові «купи» ставок: 30 червня (64%) і 31 грудня (76%). Цей розподіл не є простим лінійним продовженням, а відображає логіку подвійного ціноутворення ринку: «коротке вікно» та «довгострокове страхування». Висока ймовірність на 30 червня відповідає 30–40-денному переговорному спринту, який може сформуватися після публічних заяв зі сторони США, тоді як максимальна ймовірність на 31 грудня неявно означає сильнішу впевненість ринку у вирішенні цього питання протягом року.

Особливо варто відзначити стрибок між 15 липня (35%) і 30 липня (47%), а також часову відповідність із тим, що іранська сторона згадувала про «відсутність ядерної тематики» у переговорах: ринок, схоже, цінує новий раунд невизначеності після того, як ядерне питання знову може бути включене в переговори.

Які перекоси існують між даними прогнозного ринку та логікою політичних переговорів

Ефективність прогнозних ринків ґрунтується на припущенні, що учасники мають достатній обсяг інформації та діють із реальними мотивами. Але в сценарії переговорів США та Ірану слід враховувати три потенційні перекоси.

- По-перше, зовнішні публічні заяви можуть сприйматися як частина переговорної стратегії, а не як об’єктивне відображення реального прогресу.

- По-друге, частина учасників із каналами внутрішньої інформації може стикатися з проблемами прослизання через недостатню ліквідність потоків торгів.

- По-третє, у визначеннях умов розрахунку контракту «постійна мирна угода» як така містить простір для суб’єктивних трактувань — що вважати «постійним», а що «миром». Різниця критеріїв у різних учасників може спотворити інтерпретацію ймовірностей.

Поточні 76% ймовірності на кінець року в Polymarket слід розуміти як очікування ринку щодо «певної форми угоди на високому рівні», а не як точний прогноз «безконфліктного стану без обмеження в часі».

Місце для подальшого розвитку подійних прогнозів у криптоекосистемі

Активна торгівля контрактом на угоду між США та Іраном у Polymarket додатково підтверджує цінність прогнозних ринків як механізму агрегування інформації. На відміну від традиційних опитувань чи експертних прогнозів, на ланцюжку прогнозні ринки агрегують інформацію через ставки коштів із забезпеченням стимулів до узгодженого інформування. Для криптосектору цей кейс розширюється з політичних подій до публікацій макроекономічних індикаторів, напрямів регуляторної політики, графіків технічних оновлень тощо. У першій половині 2026 року структуровані продукти на базі прогнозних ринків (зокрема подійні контракти) на децентралізованих біржах деривативів показали ріст обсягів торгів у річному вимірі понад 210%. Це означає, що сам прогнозний сигнал перетворюється на інструмент управління ризиками, яким можна торгувати та хеджувати.

Різний вплив досягнення угоди на криптоактиви в різні часові точки

Якщо угоду буде досягнуто наприкінці червня — на початку липня, це може збігтися з «вікном» грошово-кредитної політики ФРС у середині року та циклом розрахунків криптоактивів у другому кварталі, створюючи накладення ефектів, пов’язаних із поліпшенням ліквідних умов і ризик-апетиту. Якщо угоду буде відкладено до кінця року (сценарій із високою ймовірністю на 31 грудня), треба враховувати безперервність політики нового уряду після президентських виборів у США, зміни попиту на енергоносії взимку та внутрішній політичний цикл в Ірані. Чутливість криптоактивів до цих двох сценаріїв є суттєво різною: короткострокова угода сильніше підсилює миттєві настрої для токенів, які торгуються, тоді як угода в межах року більш стабільно впливає на структуру довгострокових позицій. Поточний розподіл ставок у Polymarket натякає, що ринок більш схильний до другого сценарію: вирішення до кінця року розглядається як базовий сценарій, а вікно 6–7 місяців — як можливість «позитивного сюрпризу».

Межі ризиків подійної торгівлі та рамка інтерпретації даних

Прямо ототожнювати дані прогнозного ринку з «ймовірністю настання події» — це поширене неправильне прочитання. У реальній торгівлі ціна ставки також залежить від глибини ліквідності, механізмів клірингу, схильності учасників до ризику та волатильності в одиницях базового токена. Polymarket використовує USDC для розрахунків, тож зміни попиту та пропозиції доларових стабільних монет також опосередковано впливають на зчитування ймовірностей. Крім того, розмір капіталу на прогнозному ринку наразі недостатній, щоб повністю арбітражити всю зовнішню інформацію: традиційні фінансові установи, експерти з зовнішньої політики та хедж-фонди георизиків не беруть масово участі. Тому поточні 76% ймовірності на кінець року краще інтерпретувати як «рівень довіри крипто-орієнтованого капіталу до досягнення угоди», а не як абсолютну об’єктивну статистичну ймовірність.

FAQ

Питання: Чи означає 76% ймовірності на кінець року в Polymarket, що угода майже напевно буде досягнута?

Відповідь: Ні. 76% відображає рівень довіри коштів, які зробили ставки, щодо досягнення певної форми угоди до кінця року, а не об’єктивну статистичну ймовірність. Прогнозний ринок має перекоси через ліквідність, визначення для розрахунків та структуру учасників.

Питання: Чи є угода між США та Іраном позитивною для цін на криптоактиви?

Відповідь: Вплив багаторівневий. У короткостроковій перспективі може знизитися попит на хеджування, створюючи тиск на частину криптоактивів; однак у довгостроковому періоді відкриття Ормузької протоки допомагає стабілізувати ціни на енергоносії та інфляційні очікування, що може покращити загальне середовище ліквідності для ризикових активів.

Питання: Як звичайні інвестори можуть використати прогнозні дані з Polymarket?

Відповідь: Дані можна розглядати як індикатор ринкових настроїв і зведення інформації, а не як торговий сигнал. Рекомендується поєднувати їх із традиційними рамками аналізу геополітики, даними щодо ліквідності та конкретним прогресом у переговорах щодо угоди.

Питання: Після досягнення угоди як розраховуються контракти на Polymarket?

Відповідь: Розрахунок ґрунтується на заздалегідь визначених об’єктивних умовах (наприклад, якщо сторони підписали офіційну мирну угоду та публічно її оприлюднили). Конкретні положення визначає фінальне рішення через децентралізований оракул прогнозного ринку або призначену арбітражну комісію.