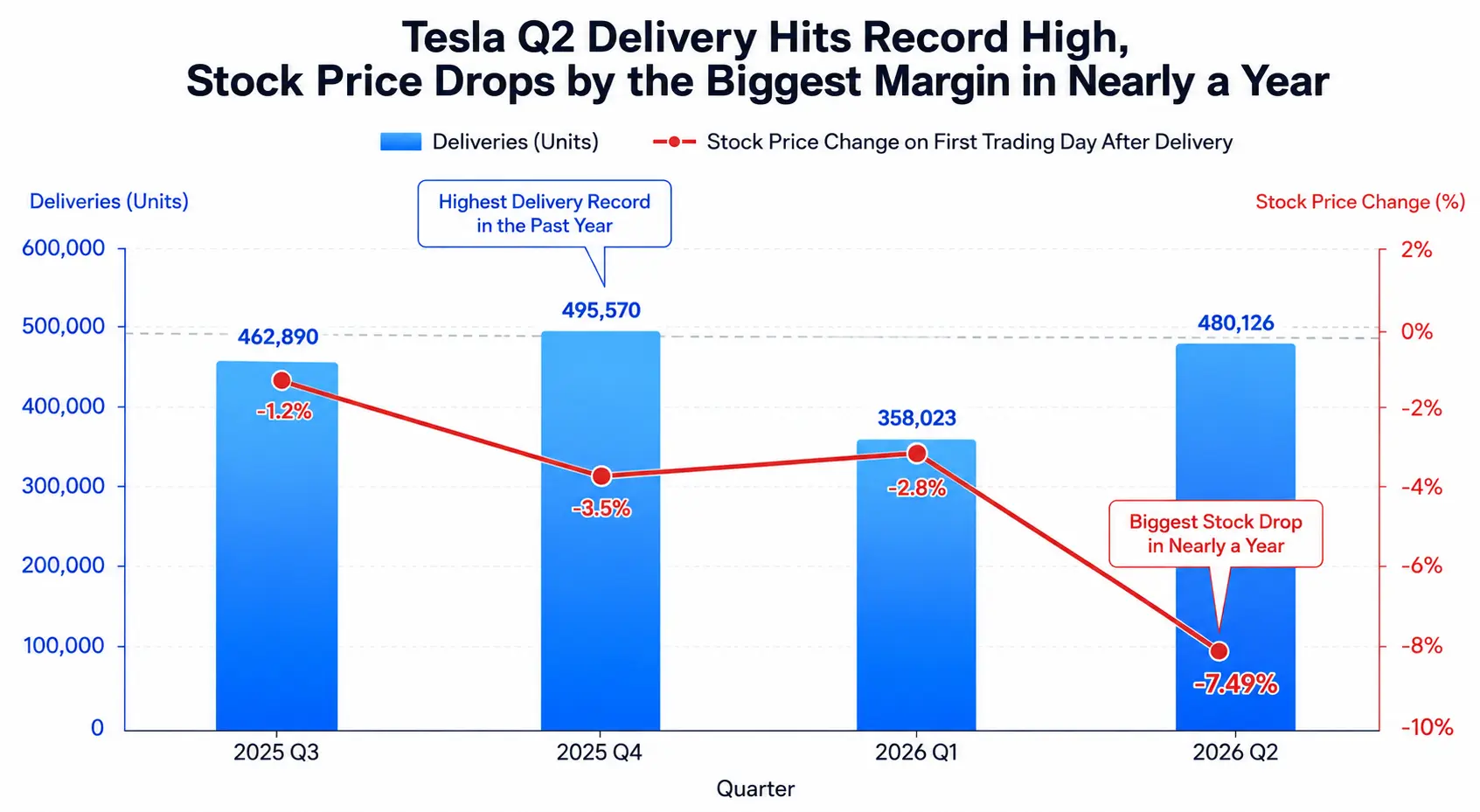

За східноамериканським часом 2 липня 2026 року Tesla оприлюднила дані про поставки за другий квартал, які вразили ринок — глобальний обсяг поставок склав 480 126 одиниць, що на 25% більше порівняно з аналогічним періодом минулого року та на 34% більше порівняно з попереднім кварталом. Це найкращий результат другого кварталу в історії компанії. Цей показник значно перевищив консенсус-прогноз аналітиків Волл-стріт, який становив близько 406 000 одиниць — перевищення склало понад 74 000 одиниць. Однак під час торгів 2 липня на американському фондовому ринку акції Tesla закрилися з падінням на 7,49% до 393,45 долара, що стало найбільшим одноденним падінням за останній рік. Це вже третій випадок поспіль, коли після публікації квартальних даних про поставки акції Tesla падають.

Водночас, оприлюднені Бюро трудової статистики США дані про зайнятість у несільськогосподарському секторі за червень показали, що зростання зайнятості становило лише 57 000 осіб, що значно нижче за ринковий прогноз у 115 000 осіб. Незвично слабкі дані ринку праці підштовхнули промисловий індекс Dow Jones до зростання на 1,14% до 52 900,07 пункту, що є історичним максимумом. Однак індекс Nasdaq, під тиском акцій виробників мікросхем, закрився зниженням на 0,8% до 25 832,67 пункту. Tesla, як важлива складова індексу Nasdaq, своїм одноденним падінням у 7,49% стала одним із ключових факторів, що потягнули за собою весь технологічний сектор.

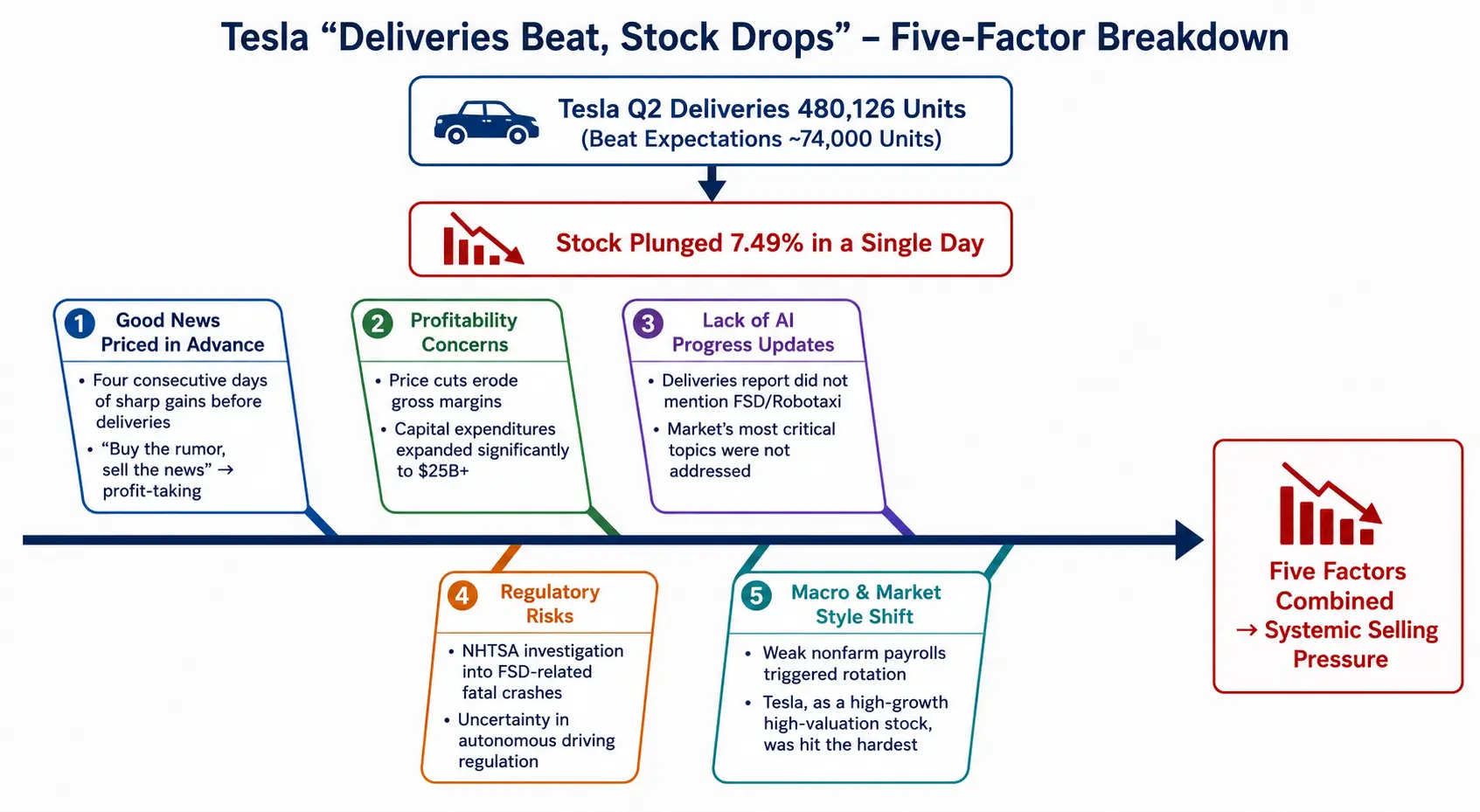

Рекордні поставки, та різке падіння акцій — за цією аномалією стоїть системний тиск продажів, спричинений поєднанням кількох факторів. Розглянемо повний логічний ланцюжок розбіжності між ціною акцій Tesla та її фундаментальними показниками з п'яти вимірів: заздалегідь враховані позитивні новини, занепокоєння щодо прибутковості, відсутність прогресу в ШІ, регуляторні ризики та макроекономічна зміна стилю.

Поставки Tesla у Q2 досягли історичного максимуму, але акції зафіксували найбільше падіння майже за рік

«Купуй чутки, продавай факти»: позитивні новини щодо поставок враховані заздалегідь

До публікації даних про поставки Tesla у Q2 ринок вже повністю врахував очікування «надзвичайно гарного звіту». Дані показують, що за чотири торгові сесії до публікації звіту про поставки акції Tesla зростали чотири дні поспіль, причому лише за один понеділок зростання склало близько 8%. Станом на закриття 2 липня ціна акцій зросла до 425,30 долара. Це означає, що коли цифра в 480 126 одиниць нарешті була оприлюднена, у ринку вже не залишилося значного простору для подальшого зростання.

Така класична модель «купуй чутки, продавай факти» вже не вперше трапляється з Tesla. Джин Манстер з Deepwater Asset Management описав ці показники поставок як «монструозне перевершення прогнозів», але водночас зазначив, що падіння акцій відображає фіксацію прибутку після чотириденного зростання. Гарі Блек, керуючий партнер Future Fund, також зазначив, що хоча Tesla «розтрощила» прогнози щодо поставок у Q2, багато інвесторів вже заздалегідь врахували цю позитивну новину.

Тенденція «доставка — і падіння» вже третій квартал поспіль свідчить про те, що реакція ринку на дані про поставки змістилася з «рухомого числами» на «рухомого різницею очікувань» — лише коли фактичні поставки значно перевищують вже підвищені ринкові очікування, акції можуть отримати позитивний зворотній зв'язок; нинішній же стан, коли «перевищення, але заздалегідь враховане», натомість стає каталізатором для фіксації прибутку.

Ще більш критичним є те, що саме «перевищення» прогнозів за обсягом поставок має структурні обмеження. Хоча абсолютне число 480 126 одиниць вражає, модельний ряд є надзвичайно сконцентрованим — Model 3 та Model Y разом склали 467 762 поставок, що становить близько 97% від загального обсягу. Виробництво Model S та Model X було припинено у травні. Іншими словами, зростання поставок у цьому кварталі відбулося головним чином за рахунок нарощування обсягів дешевших моделей, а не через повномасштабне розширення продуктової лінійки. За відсутності нових моделей, маржинальний приріст продажів має дедалі менший вплив на підвищення оцінки.

Занепокоєння щодо прибутковості: подвійний тиск цінової війни та рентабельності

Зростання поставок Tesla у другому кварталі значною мірою було результатом «збільшення обсягу за рахунок зниження ціни». Щоб стимулювати продажі, Tesla продовжує випускати дешевші версії Model 3 та Model Y. У поєднанні з тим, що федеральний податковий кредит США на електромобілі було офіційно скасовано наприкінці вересня 2025 року, рентабельність автомобілів Tesla відчуває постійний тиск до зниження.

Аналітики зазначають, що інвестори побоюються, що Tesla покладається на зниження цін та розпродаж запасів для нарощування обсягів, у поєднанні з виходом із федерального податкового кредиту США на електромобілі, рентабельність автомобільного бізнесу компанії може суттєво знизитися. Фактично, за останні два роки Tesla пережила падіння річних продажів автомобілів під тиском з кількох боків: негативна реакція споживачів через політичні висловлювання Маска, зміни в політиці податкових кредитів США на електромобілі, а також посилення конкуренції з боку автовиробників з Китаю, Південної Кореї та Європи.

У битві за частку ринку конкурентний ландшафт для Tesla продовжує загострюватися. За обсягом продажів чисто електричних автомобілів, Tesla зі своїми 480 126 одиницями у другому кварталі все ще відстає від BYD (557 090 одиниць), не зумівши повернути собі лідерство у світових продажах чисто електричних автомобілів.

Водночас, план капітальних витрат Tesla на цей рік передбачає значне розширення, головним чином спрямоване на робота-гуманоїда Optimus, автономне таксі Cybercab та інфраструктуру ШІ. Величезні капітальні витрати означають, що навіть за зростання виручки вільний грошовий потік залишатиметься під тиском. China Merchants Securities нещодавно знизила прогноз прибутку Tesla на 2026–2027 роки на 20% та 39% відповідно, щоб відобразити ризики зниження в автомобільному бізнесі, значне зростання витрат на дослідження та розробки, а також суттєве підвищення капітальних витрат.

Відсутність прогресу в ШІ: найважливіше для ринку питання залишилося без відповіді

Найпомітнішою деталлю у звіті Tesla про поставки за Q2, можливо, є не сама цифра поставок, а те, чого у звіті не було.

Вільям Стайн, керуючий директор Truist Securities, після публікації даних про поставки чітко зазначив, що розвиток штучного інтелекту має набагато більше значення для довгострокового грошового потоку та динаміки акцій Tesla, ніж поставки автомобілів. Він також додав, що в короткостроковій перспективі ринок найбільше цікавить прогрес FSD та пов'язаних проєктів (Robotaxi та Cybercab), але Tesla не надала жодних оновлень щодо цих ключових питань у своєму звіті про поставки. Банк підтвердив рейтинг «тримати» для Tesla та підвищив цільову ціну з 400 до 430 доларів.

Ендрю Перкоко з Morgan Stanley, хоча й назвав показник у 480 126 одиниць «однозначним позитивним сюрпризом» та «найвищим темпом зростання автомобільного бізнесу з Q3 2023 року», все ж зберіг рейтинг «нейтрально» та цільову ціну 415 доларів. William Blair вважає, що сильні показники автомобільного бізнесу свідчать про те, що основний автомобільний бізнес Tesla «все ще існує», але водночас зазначає, що розгортання систем зберігання енергії обсягом 13,5 ГВт·год було нижчим за власний прогноз банку у 20,6 ГВт·год.

Ринкова капіталізація Tesla у розмірі близько 1,6 трильйона доларів значною мірою залежить від реалізації довгострокових проєктів, таких як ШІ, автономне водіння та роботи-гуманоїди. І навіть рекордні поставки традиційних електромобілів є лише «вхідним квитком» для підтримки цієї грандіозної історії, а не рушійною силою самої оцінки. Коли найважливіше для ринку питання ШІ відсутнє у звіті про поставки, голосування інвесторів ногами не дивує.

Регуляторний ризик: розслідування безпеки FSD продовжує тиснути

Окрім відсутності прогресу в ШІ, невизначеність на регуляторному рівні також тисне на акції Tesla.

Національна адміністрація безпеки дорожнього руху США все ще розслідує смертельну аварію, що сталася 19 червня 2026 року в Техасі, яка була пов'язана з системою повністю автономного водіння FSD. Це розслідування безпеки привертає постійну увагу ринку до регуляторних ризиків технології автономного водіння. Всього 9 днів тому, через подібне розслідування безпеки допоміжного програмного забезпечення для водіння, акції Tesla вже впали на 4,8%.

Оцінка Tesla змістилася від традиційних продажів автомобілів до наративу про автономне водіння та роботизовані таксі, тому будь-яка регуляторна невизначеність, пов'язана з програмним забезпеченням, може безпосередньо вплинути на довіру ринку. Наразі акції Tesla торгуються на рівні 393,45 долара, що приблизно на 20,3% нижче за 52-тижневий максимум. Напрямок регуляторного розслідування значною мірою визначатиме швидкість відновлення довіри ринку до наративу про автономне водіння Tesla.

Макроекономічна зміна стилю: зустрічний вітер для акцій зростання з високою оцінкою

Розгляд індивідуальної динаміки акцій Tesla у ширшому макроекономічному контексті робить логіку ще більш зрозумілою.

2 липня після публікації даних про зайнятість у несільськогосподарському секторі США за червень, очікування ринку щодо підвищення ставок ФРС ще більше охололи. Однак індекс Nasdaq не зміг синхронно зрости — акції виробників мікросхем продовжили падіння, індекс Philadelphia Semiconductor впав на 5,44%. Усередині технологічного сектора спостерігалася чітка диференціація: Apple зросла майже на 5%, тоді як Tesla впала більш ніж на 7%, а Meta — майже на 5%.

Така диференціація якраз і відображає центральну суперечність поточного американського фондового ринку: слабкі дані про зайнятість хоч і зменшили побоювання щодо підвищення ставок, але також посилили занепокоєння щодо уповільнення економічного зростання. У такому середовищі капітал схильний перетікати з акцій зростання з високою оцінкою та високими очікуваннями до захисних секторів з дивідендною підтримкою. Tesla, як представник акцій зростання з високою оцінкою — чия оцінка значною мірою залежить від ще не комерціалізованих у великих масштабах бізнесів ШІ та автономного водіння — опиняється в епіцентрі цієї зміни стилю.

Після публікації даних про зайнятість, індекс долара США різко впав, перерозподіл глобальних капіталів прискорюється, і Tesla опинилася в самому центрі цього шторму зміни стилю.

Майбутній напрямок: ключові змінні та часові проміжки

Заглядаючи вперед, динаміка акцій Tesla залежатиме від розвитку наступних ключових змінних.

По-перше, фінансовий звіт за Q2 22 липня. Tesla оприлюднить повні фінансові результати за другий квартал після закриття ринку США 22 липня 2026 року. Консенсус-прогноз ринку передбачає скоригований прибуток на акцію у Q2 у розмірі 0,45 долара. Тоді такі дані, як рентабельність, вільний грошовий потік та деталі капітальних витрат на ШІ, стануть навіть більш ключовими для оцінки, ніж обсяг поставок. Ще важливіше те, що висловлювання керівництва під час телефонної конференції щодо прогресу FSD, Robotaxi та Optimus стане ключовим входом для переоцінки ринку.

По-друге, темпи комерціалізації FSD та Robotaxi. Tesla вже запустила обмежену комерційну послугу Robotaxi в Остіні, штат Техас, у червні 2026 року, і компанія заявила, що продовжить розширювати масштаби операцій у 2026 році. Розгортання системи FSD на європейському ринку також триває. Однак темпи, масштаби та регуляторні дозволи цих процесів все ще залишаються досить невизначеними.

По-третє, боротьба рейтингів та цільових цін аналітиків. Наразі середня цільова ціна для Tesla від 51 аналітика на Волл-стріт становить 404,55 долара, середній рейтинг — «тримати». Розбіжності між різними установами є значними: Baird встановлює цільову ціну в 522 долари з рейтингом «вище за ринок», Haitong International підвищив цільову ціну до 533,2 долара, тоді як Goldman Sachs дає лише 395 доларів з рейтингом «нейтрально», прогнозуючи загальний обсяг поставок у 2026 році на рівні 1,865 мільйона одиниць.

По-четверте, стійкість макроекономічної ліквідності та зміни стилю. Якщо дані про зайнятість продовжать бути слабкими, але не спровокують рецесію, відносна перевага вартісних секторів може зберегтися, чинячи постійний тиск на високооцінені акції зростання, такі як Tesla. І навпаки, якщо з'являться нові прориви у сфері ШІ, або ФРС подасть чіткі сигнали про пом'якшення, зміна стилю може обернутися.

Розбір п'яти факторів падіння акцій Tesla після публікації даних про поставки

FAQ

Q1: Скільки точно становили поставки Tesla у Q2? Наскільки вони перевищили ринкові очікування?

Глобальні поставки Tesla у другому кварталі 2026 року склали 480 126 одиниць, що на 25% більше, ніж у аналогічному періоді минулого року, та на 34% більше, ніж у попередньому кварталі. Консенсус-прогноз аналітиків Волл-стріт становив близько 406 000 одиниць, фактичні поставки перевищили його приблизно на 74 000 одиниць, або приблизно на 18%. Це найкращий результат другого кварталу в історії Tesla.

Q2: Чому акції Tesla різко впали на 7,49%, незважаючи на перевищення прогнозів за поставками?

Основні причини п'ять: по-перше, до публікації даних про поставки акції зростали чотири дні поспіль, позитивні новини були враховані заздалегідь, що спровокувало фіксацію прибутку; по-друге, ринок побоюється, що цінова війна продовжить знижувати рентабельність; по-третє, звіт про поставки не надав оновлень щодо таких тем, як FSD та Robotaxi, які наразі є найбільш актуальними для ринку; по-четверте, NHTSA все ще розслідує смертельну аварію, пов'язану з FSD, що створює регуляторний тиск; по-п'яте, слабкі дані про зайнятість спровокували зміну стилю на американському ринку, під тиск потрапили високооцінені акції зростання.

Q3: Які показники продемонстрував бізнес Tesla зі зберігання енергії в цьому кварталі?

Обсяг розгортання продуктів зберігання енергії Tesla у другому кварталі склав 13,5 ГВт·год. Деякі установи вважають, що цей показник нижчий за очікування — власний прогноз William Blair становив 20,6 ГВт·год. Однак деякі аналітики вважають, що зі зростанням глобального попиту на електроенергію, викликаним центрами обробки даних ШІ, довгостроковий попит на великі системи зберігання енергії Megapack має потенціал для зростання.

Q4: З якими ключовими викликами наразі стикається Tesla?

Є чотири основні аспекти: на продуктовому рівні — період відсутності нових моделей; на рівні прибутковості — цінова війна продовжує знижувати рентабельність; на стратегічному рівні — невизначеність з темпами комерціалізації бізнесу ШІ та автономного водіння; на конкурентному рівні — китайські автовиробники, такі як BYD, продовжують захоплювати частку ринку, і Tesla все ще відстає від BYD у сегменті чистих електромобілів.

Q5: Які ключові фактори визначатимуть майбутню динаміку акцій Tesla?

Увага ринку змістилася з квартальних обсягів поставок на чотири напрямки: дані про рентабельність та вільний грошовий потік у фінансовому звіті за Q2 22 липня; прогрес розгортання системи FSD на європейському ринку; темпи розширення комерційної служби Robotaxi в Остіні, штат Техас; а також прогрес у масовому виробництві робота-гуманоїда Optimus. Ці фактори визначатимуть, чи зможе ринок зберегти довіру до наративу про ШІ Tesla.