#BitmineAddsAnother25KEther

Коли слабкість ціни стає сигналом переконання щодо пропозиції

Ринки рідко говорять правду у ціні.

Вони це відкривають у позиціонуванні.

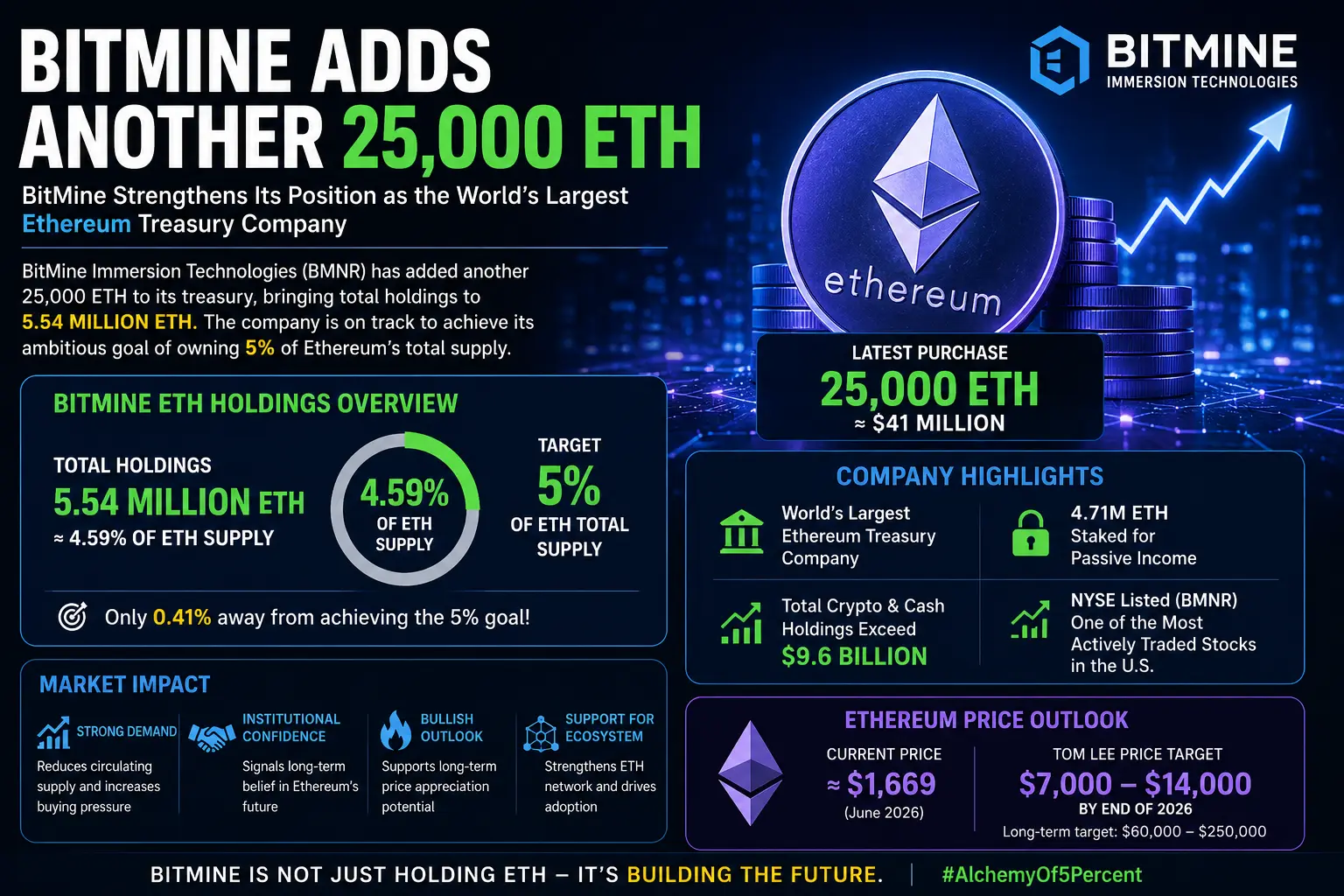

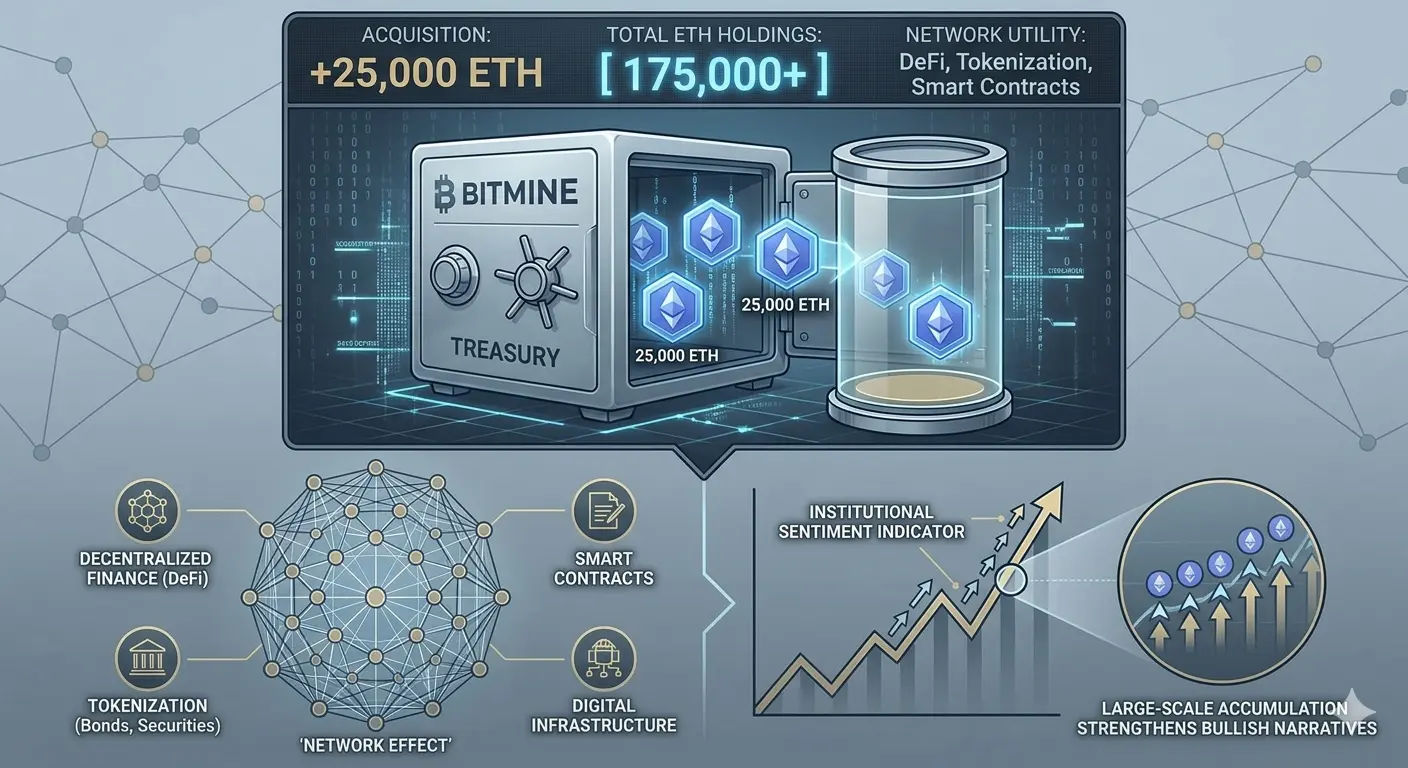

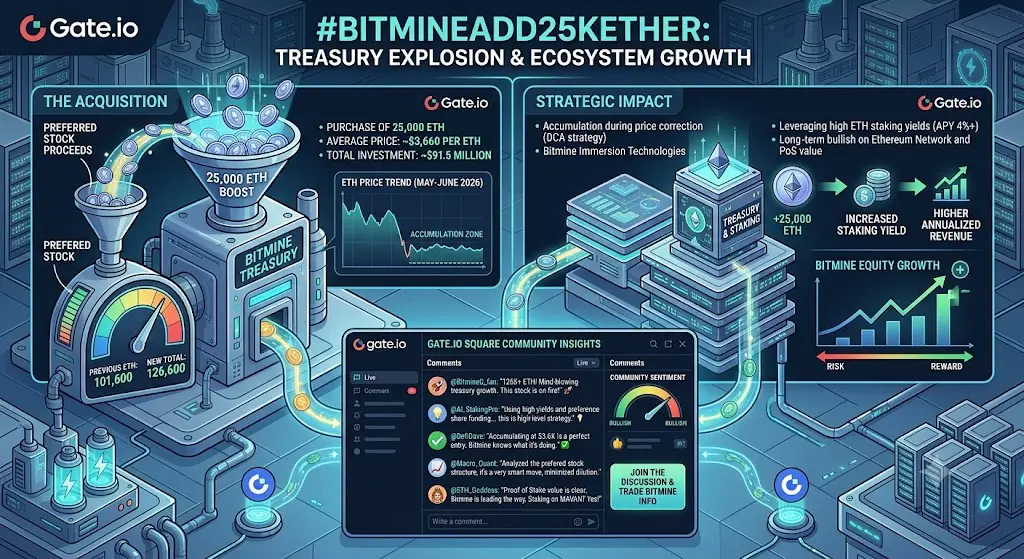

Остання накопичення 25 000 ETH (~42 мільйони доларів) під час спаду ринку — це не просто купівля на падінні.

Це структурне посилення під час стресу волатильності.

А в інституційних ринках ця різниця важливіша за сам заголовок.

---

🧠 1. СПРАВЖНІЙ СИГНАЛ: ЦЕ БІЛЬШЕ НЕ РІДНИЙ ПОТОК

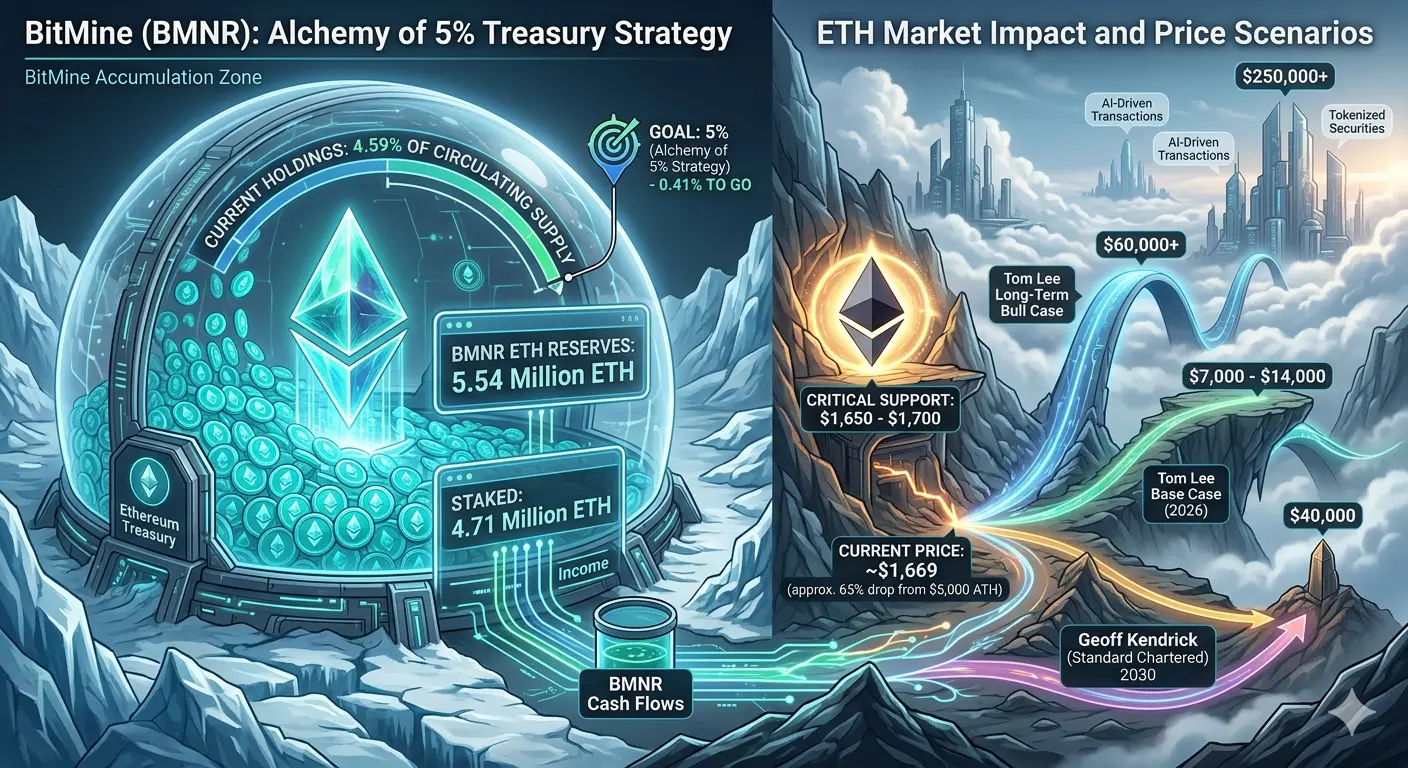

Коли суб’єкт накопичує приблизно 4,5% від загальної пропозиції ETH (~5,42 мільйонів ETH), поведінка ринку кардинально змінюється.

Це вже не спекуляція.

Це стає:

• Стратегія позиціонування пропозиції

• Оптимізоване для доходу розгортання капіталу

• Побудова довгострокового впливу на мережу

Особливо коли понад 85% активів застейковано, генеруючи ~$230M річний дохід, актив перестає поводитися як торгівля.

Він починає поводитися як дохідна макроінфраструктурна позиція.

---

📉 2. РІЗНИЦЯ МІЖ ЦІНОЮ ТА ПОЗИЦІОНУВАННЯМ

Недавній прорив нижче $1,700 ETH інтерпретували ритейл як слабкість.

Але потік інституційних грошових коштів свідчить про щось зовсім інше:

• Ціна падає

• Накопичення прискорюється

• Вплив стейкінгу зростає

• Ліквідність пропозиції звужується

Це класичний режим розбіжності:

👉 Короткострокове відкриття ціни проти довгострокового переконання у капіталі

І історично ці фази не закінчуються тихо.

Вони вирішуються через події перепризначення ціни.

---

🔒 3. ЗМІНА МІКРОСТРУКТУРИ ПРОПОЗИЦІЇ: ЧОМУ 4,5% ВАЖЛИВО

Утримання ~4,5% обігового ETH — це не символічно, а структурно.

Це означає:

• Зменшення вільного обігу на відкритих ринках

• Вищу чутливість до маргінального попиту

• Нижчу глибину ліквідності в спотових ордерних книгах

• Посилений вплив інституційних потоків

Коли пропозиція мігрує у стейкінг + зберігання, ринки переходять від:

👉 Ліквідної спекуляції → Неліквідного режиму накопичення

Саме тут часто народжуються майбутні кластери волатильності.

---

🔁 4. МЕХАНІЗМ ОБЕРТАННЯ СТЕЙКІНГУ: ДОХІД СТАЄ МАШИНОЮ НАКОПИЧЕННЯ

Звітний $230M річний дохід від стейкінгу вводить механізм складних відсотків:

• ETH накопичується під час слабкості

• Одразу застейкується для доходу

• Доход реінвестується у подальше накопичення

• Пропозиція ще більше звужується

Це створює самопідсилювальний цикл капіталу:

👉 Доход → Реінвестиція → Поглинання пропозиції → Подальше розширення доходу

Це не пасивне утримання.

Це активне зменшення пропозиції через механізми доходу.

---

🏛️ 5. ФУНДАМЕНТАЛИ ПРОТИ ПСИХОЛОГІЇ РИНКУ

Як підкреслює макрорамка Тома Лі:

Ринки часто неправильно оцінюють у перехідних періодах, коли:

• Ціна відображає короткостроковий стрес ліквідності

• Фундаментали відображають довгострокову монетизацію мережі

Цей розрив і породжує структурні неефективності.

Бо ринки емоційні у короткостроковій перспективі…

А структурні у довгостроковій.

---

⚖️ 6. ДВА МОЖЛИВІ РЕЖИМИ З ТУРИ

🟢 Бичачий структурний шлях: Формування шоку пропозиції

Якщо накопичення продовжується:

• Вільний обіг ще більше зменшується

• Статистика стейкінгу зростає

• Ліквідність стає тоншою

• Шоки попиту мають посилений вплив

Це створює умови для латентного режиму шоку пропозиції.

---

🔴 Медвежий структурний шлях: Поглинання без перепризначення ціни

Якщо макро ліквідність послабиться:

• Накопичення поглинає пропозицію, але не підвищує ціну

• Ринок залишається у межах діапазону

• Попит ритейлу залишається слабким

• Перепризначення відтерміновується, але не відкидається

Це стає довгостроковою фазою поглинання.

---

⚠️ 7. ГОЛОВНИЙ РИЗИК: КОНЦЕНТРАЦІЯ — ДВОСМИКОВИЙ МЕХАНІЗМ

Висока концентрація пропозиції створює дві протилежні сили:

✔ Позитив: дефіцит зростає з часом

❌ Негатив: уразливість ліквідності зростає короткостроковою волатильністю

Коли ліквідність тонка, навіть невеликі зміни поведінки можуть спричинити різкі перепризначення цін.

---

🧠 8. ВИСНОВОК ТОРГІВЦЯ: ЦЕ НЕ ТЕНДЕНЦІЯ — ЦЕ ФАЗА ПОГЛИЩЕННЯ

Поточна структура визначається:

• Слабким напрямним трендом

• Сильною інституційною накопиченням

• Високим рівнем блокування стейкінгу

• Зниженням ліквідної пропозиції

Це ще не розширення.

Це передфазові механізми накопичення.

💡 ОСТАТОЧНИЙ ВИСНОВОК

Подальше накопичення ETH Bitmine нижче $1,700 — це не сигнал таймінгу.

Це сигнал структури.

Він свідчить, що Ethereum все більше сприймається не як спекулятивний актив…

А як дохідна, обмежена пропозицією макроінфраструктурна лінія.

І на ринках, коли ліквідність, дохід і накопичення збігаються з однією стороною рівняння…

Рівновага рідко тримається довго.

---

📊 Останнє питання для трейдерів:

Якщо пропозиція ETH продовжує переходити у стейкінг, а ціна залишається пригніченою… чи ми спостерігаємо недооцінку — чи просто затримку перепризначення нової макроактиву?

#BitmineAddsAnother25KEther #CryptoMarkets #GateSquare

Коли слабкість ціни стає сигналом переконання щодо пропозиції

Ринки рідко говорять правду у ціні.

Вони це відкривають у позиціонуванні.

Остання накопичення 25 000 ETH (~42 мільйони доларів) під час спаду ринку — це не просто купівля на падінні.

Це структурне посилення під час стресу волатильності.

А в інституційних ринках ця різниця важливіша за сам заголовок.

---

🧠 1. СПРАВЖНІЙ СИГНАЛ: ЦЕ БІЛЬШЕ НЕ РІДНИЙ ПОТОК

Коли суб’єкт накопичує приблизно 4,5% від загальної пропозиції ETH (~5,42 мільйонів ETH), поведінка ринку кардинально змінюється.

Це вже не спекуляція.

Це стає:

• Стратегія позиціонування пропозиції

• Оптимізоване для доходу розгортання капіталу

• Побудова довгострокового впливу на мережу

Особливо коли понад 85% активів застейковано, генеруючи ~$230M річний дохід, актив перестає поводитися як торгівля.

Він починає поводитися як дохідна макроінфраструктурна позиція.

---

📉 2. РІЗНИЦЯ МІЖ ЦІНОЮ ТА ПОЗИЦІОНУВАННЯМ

Недавній прорив нижче $1,700 ETH інтерпретували ритейл як слабкість.

Але потік інституційних грошових коштів свідчить про щось зовсім інше:

• Ціна падає

• Накопичення прискорюється

• Вплив стейкінгу зростає

• Ліквідність пропозиції звужується

Це класичний режим розбіжності:

👉 Короткострокове відкриття ціни проти довгострокового переконання у капіталі

І історично ці фази не закінчуються тихо.

Вони вирішуються через події перепризначення ціни.

---

🔒 3. ЗМІНА МІКРОСТРУКТУРИ ПРОПОЗИЦІЇ: ЧОМУ 4,5% ВАЖЛИВО

Утримання ~4,5% обігового ETH — це не символічно, а структурно.

Це означає:

• Зменшення вільного обігу на відкритих ринках

• Вищу чутливість до маргінального попиту

• Нижчу глибину ліквідності в спотових ордерних книгах

• Посилений вплив інституційних потоків

Коли пропозиція мігрує у стейкінг + зберігання, ринки переходять від:

👉 Ліквідної спекуляції → Неліквідного режиму накопичення

Саме тут часто народжуються майбутні кластери волатильності.

---

🔁 4. МЕХАНІЗМ ОБЕРТАННЯ СТЕЙКІНГУ: ДОХІД СТАЄ МАШИНОЮ НАКОПИЧЕННЯ

Звітний $230M річний дохід від стейкінгу вводить механізм складних відсотків:

• ETH накопичується під час слабкості

• Одразу застейкується для доходу

• Доход реінвестується у подальше накопичення

• Пропозиція ще більше звужується

Це створює самопідсилювальний цикл капіталу:

👉 Доход → Реінвестиція → Поглинання пропозиції → Подальше розширення доходу

Це не пасивне утримання.

Це активне зменшення пропозиції через механізми доходу.

---

🏛️ 5. ФУНДАМЕНТАЛИ ПРОТИ ПСИХОЛОГІЇ РИНКУ

Як підкреслює макрорамка Тома Лі:

Ринки часто неправильно оцінюють у перехідних періодах, коли:

• Ціна відображає короткостроковий стрес ліквідності

• Фундаментали відображають довгострокову монетизацію мережі

Цей розрив і породжує структурні неефективності.

Бо ринки емоційні у короткостроковій перспективі…

А структурні у довгостроковій.

---

⚖️ 6. ДВА МОЖЛИВІ РЕЖИМИ З ТУРИ

🟢 Бичачий структурний шлях: Формування шоку пропозиції

Якщо накопичення продовжується:

• Вільний обіг ще більше зменшується

• Статистика стейкінгу зростає

• Ліквідність стає тоншою

• Шоки попиту мають посилений вплив

Це створює умови для латентного режиму шоку пропозиції.

---

🔴 Медвежий структурний шлях: Поглинання без перепризначення ціни

Якщо макро ліквідність послабиться:

• Накопичення поглинає пропозицію, але не підвищує ціну

• Ринок залишається у межах діапазону

• Попит ритейлу залишається слабким

• Перепризначення відтерміновується, але не відкидається

Це стає довгостроковою фазою поглинання.

---

⚠️ 7. ГОЛОВНИЙ РИЗИК: КОНЦЕНТРАЦІЯ — ДВОСМИКОВИЙ МЕХАНІЗМ

Висока концентрація пропозиції створює дві протилежні сили:

✔ Позитив: дефіцит зростає з часом

❌ Негатив: уразливість ліквідності зростає короткостроковою волатильністю

Коли ліквідність тонка, навіть невеликі зміни поведінки можуть спричинити різкі перепризначення цін.

---

🧠 8. ВИСНОВОК ТОРГІВЦЯ: ЦЕ НЕ ТЕНДЕНЦІЯ — ЦЕ ФАЗА ПОГЛИЩЕННЯ

Поточна структура визначається:

• Слабким напрямним трендом

• Сильною інституційною накопиченням

• Високим рівнем блокування стейкінгу

• Зниженням ліквідної пропозиції

Це ще не розширення.

Це передфазові механізми накопичення.

💡 ОСТАТОЧНИЙ ВИСНОВОК

Подальше накопичення ETH Bitmine нижче $1,700 — це не сигнал таймінгу.

Це сигнал структури.

Він свідчить, що Ethereum все більше сприймається не як спекулятивний актив…

А як дохідна, обмежена пропозицією макроінфраструктурна лінія.

І на ринках, коли ліквідність, дохід і накопичення збігаються з однією стороною рівняння…

Рівновага рідко тримається довго.

---

📊 Останнє питання для трейдерів:

Якщо пропозиція ETH продовжує переходити у стейкінг, а ціна залишається пригніченою… чи ми спостерігаємо недооцінку — чи просто затримку перепризначення нової макроактиву?

#BitmineAddsAnother25KEther #CryptoMarkets #GateSquare