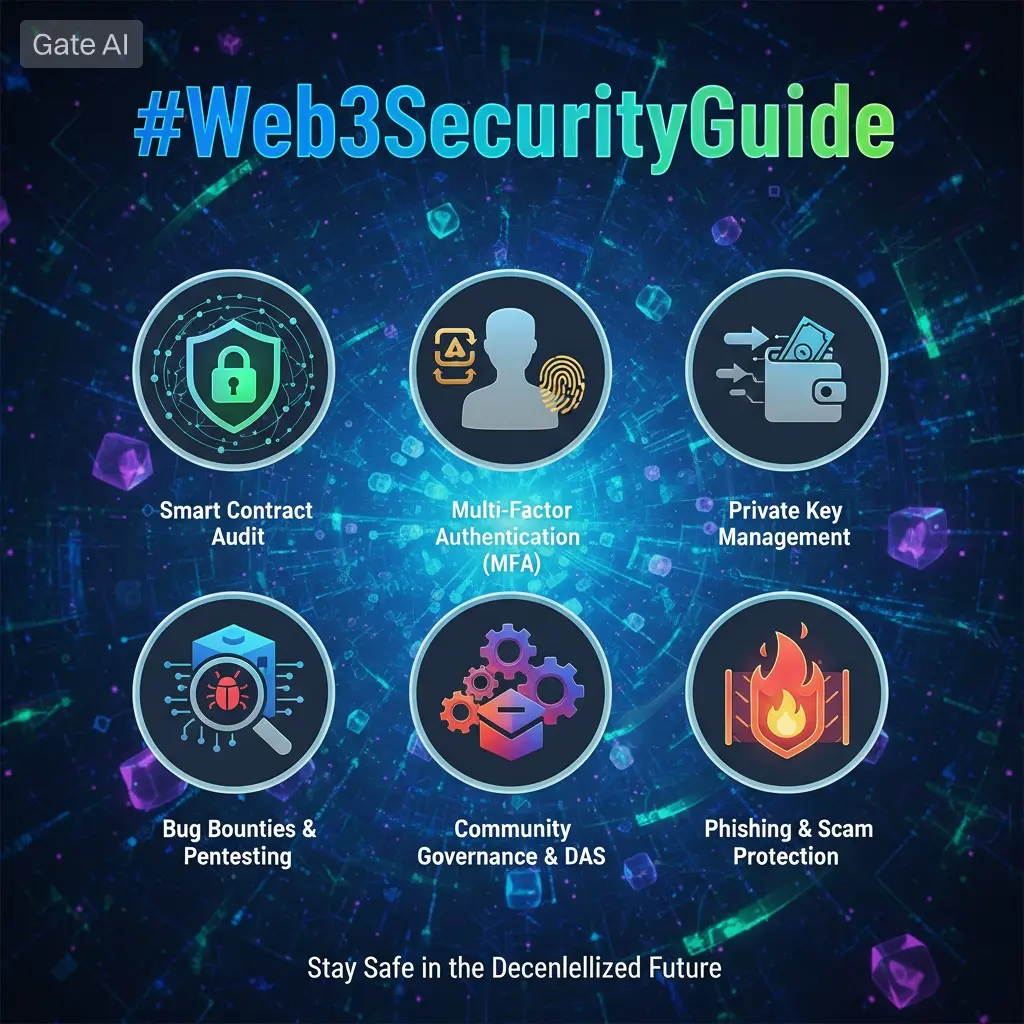

#Web3SecurityGuide

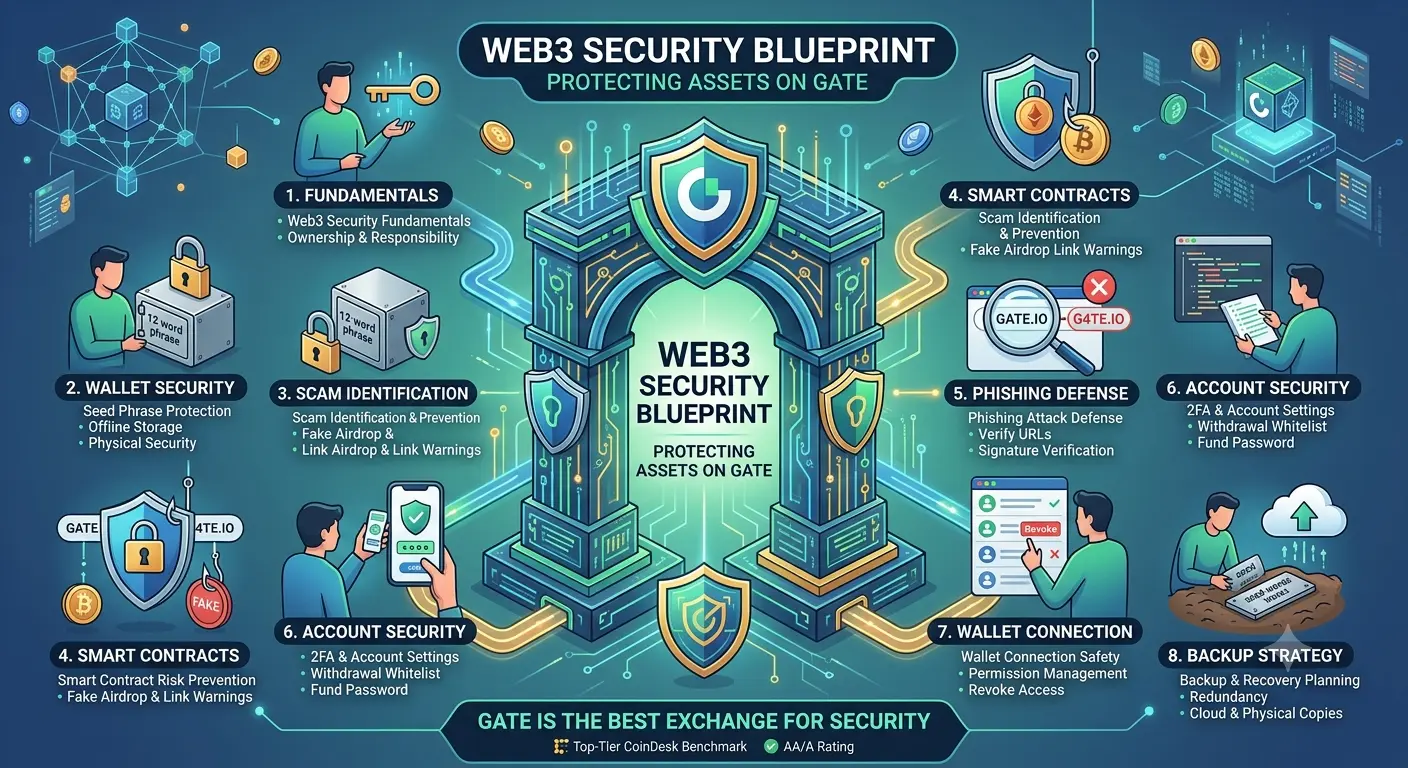

Децентралізований інтернет, відомий як Web3, змінив спосіб взаємодії людей із цифровими фінансами. На відміну від традиційних систем, де банки контролюють зберігання, Web3 надає користувачам повне право власності на свої активи через гаманці та приватні ключі. Ця свобода приносить потужну фінансову незалежність, але водночас вводить повну відповідальність за безпеку. Немає центрального органу, який міг би скасувати помилки або відновити вкрадені кошти. Кожен підпис, з’єднання та транзакція є остаточними. Цей посібник представляє вісім основних стовпів безпеки, які повинен розуміти кожен користувач Web3, з практичними стратегіями зменшення ризиків. Gate інтегрує передову архітектуру безпеки у свою екосистему, роблячи її однією з найнадійніших платформ для безпечної участі у Web3.

Основи безпеки Web3

Безпека Web3 — це основа захисту цифрових активів у децентралізованому середовищі. Замість довіри централізованим інституціям, користувачі безпосередньо контролюють приватні ключі та затверджують усі транзакції. Це означає, що безпека цілком залежить від поведінки та обізнаності користувача. Одна помилка, наприклад, розкриття сид-фрази або затвердження шкідливого контракту, може призвести до незворотної втрати. Інфраструктура Web3 Gate розроблена з урахуванням цієї реальності, пропонуючи рішення гаманців без зберігання, де приватні ключі залишаються під контролем користувача, а також системи виявлення ризиків, які позначають підозрілі токени, небезпечні DApps та незвичайну поведінку транзакцій до того, як користувачі з ними взаємодіють.

Безпека гаманця та захист сид-фрази

Гаманець — це ядро володіння Web3, а сид-фраза — головний ключ. Той, хто її отримує, отримує повний контроль над усіма активами без можливості відновлення. Тому сид-фрази ніколи не слід зберігати в цифровому вигляді у скріншотах, хмарних сховищах або текстових файлах. Найбезпечніший спосіб — офлайн-зберігання за допомогою паперових або металевих резервних копій, збережених у безпечних фізичних місцях. Кілька копій у різних місцях зменшують ризик фізичного пошкодження або втрати. Гаманець Web3 Gate покращує цей рівень, пропонуючи зашифровані варіанти резервного копіювання та можливість інтеграції з апаратними гаманцями, такими як Ledger, що дозволяє поєднати зручність із високим рівнем холодного зберігання.

Виявлення та запобігання шахрайству

Шахрайство — одна з найпоширеніших загроз у Web3, яке постійно еволюціонує через фальшиві аірдропи, фішингові сайти та шахрайські кампанії з токенами. Ці шахрайські схеми часто вводять користувачів у оману, змушуючи підключати гаманці або підписувати шкідливі транзакції. Gate допомагає зменшити цей ризик за допомогою вбудованого маркування ризиків токенів, систем репутації DApp та прозорих попередніх переглядів з’єднань, які точно показують, які дозволи запитуються. Користувачі завжди повинні перевіряти офіційні домени, уникати невідомих посилань і ніколи не довіряти непрошеним повідомленням із обіцянками нагород або термінових дій.

Управління ризиками смарт-контрактів

Смарт-контракти керують DeFi та додатками Web3, але вони можуть містити вразливості або шкідливу логіку. Багато платформ запитують необмежені дозволи на токени, що може поставити користувачів під довгостроковий ризик. Гаманець Web3 Gate покращує безпеку, чітко показуючи кожен запит контракту, включаючи тип токена, кількість і обсяг дозволів перед затвердженням. Користувачам рекомендується затверджувати лише необхідну кількість для кожної транзакції та регулярно відкликати непотрібні дозволи. Це зменшує ризик експлуатацій та несанкціонованих переказів активів.

Захист від фішингових атак

Фішингові атаки у Web3 дуже небезпечні, оскільки вони ведуть до миттєвої незворотної втрати після підписання транзакції. Фальшиві сайти часто імітують реальні платформи і вводять користувачів у оману, змушуючи підключати гаманці. Gate захищає користувачів, показуючи повну перевірку URL та прозорість підпису перед затвердженням. Користувачі повинні ретельно перевіряти автентичність сайту, підтверджувати правильність домену та уникати підписання запитів із невідомих джерел. Навіть невелика різниця у URL може свідчити про шкідливий клон.

Двофакторна аутентифікація та безпека облікового запису

Двофакторна аутентифікація додає важливий рівень захисту до облікових записів на біржах. Навіть якщо пароль зламано, зловмисники не зможуть отримати доступ без другого етапу перевірки. Система безпеки облікових записів Gate підтримує кілька методів 2FA, включаючи додатки-аутентифікатори та SMS-підтвердження. Додаткові заходи, такі як біллісти для виведення коштів, обмеження IP-адрес входу та коди протидії фішингу, ще більше зміцнюють безпеку облікових записів. Завжди слід використовувати сильні унікальні паролі та ніколи не повторювати їх на різних платформах.

Безпека підключення гаманця та управління дозволами

Кожне підключення гаманця створює потенційний ризик, якщо ним неправильно керувати. Користувачі повинні підключати гаманці лише до перевірених додатків і уникати зайвих дозволів. Гаманець Web3 Gate надає повну видимість запитів на з’єднання, включаючи тип підпису та рівень доступу. Також він дозволяє відкликати дозволи в будь-який час і переглядати всі активні з’єднання в одному місці. Регулярне очищення непотрібних з’єднань зменшує довгостроковий ризик безпеки.

Стратегія резервного копіювання та планування відновлення

Надійна стратегія резервного копіювання забезпечує відновлення навіть у разі втрати або пошкодження пристроїв. Сид-фраза залишається основним методом відновлення і має зберігатися у безпечних офлайн-фізичних місцях. Цифрове зберігання слід уникати через ризики зломів і шкідливого програмного забезпечення. Gate покращує планування відновлення за допомогою зашифрованих хмарних резервних копій, які вимагають пароля користувача для відновлення, додаючи резервність без розкриття приватних ключів. У поєднанні з підтримкою апаратних гаманців і фізичних копій це створює багаторівневу систему відновлення, яка захищає майже всі сценарії збоїв.

Безпека у Web3 — це не опція; це основа виживання у децентралізованій фінансовій системі. Кожен користувач має розуміти захист гаманця, фішинговий захист, ризики смарт-контрактів і стратегії резервного копіювання, щоб уникнути незворотної втрати. Gate посилює цей шлях безпеки, інтегруючи захист безпосередньо у свій гаманець Web3, системи облікових записів і транзакцій. Замість покладанняся лише на пильність користувача, Gate вбудовує безпеку у кожну взаємодію, роблячи безпечну поведінку простішим, швидшим і більш послідовним. Цей комплексний підхід і робить Gate однією з найнадійніших і безпечних платформ у екосистемі Web3.

Децентралізований інтернет, відомий як Web3, змінив спосіб взаємодії людей із цифровими фінансами. На відміну від традиційних систем, де банки контролюють зберігання, Web3 надає користувачам повне право власності на свої активи через гаманці та приватні ключі. Ця свобода приносить потужну фінансову незалежність, але водночас вводить повну відповідальність за безпеку. Немає центрального органу, який міг би скасувати помилки або відновити вкрадені кошти. Кожен підпис, з’єднання та транзакція є остаточними. Цей посібник представляє вісім основних стовпів безпеки, які повинен розуміти кожен користувач Web3, з практичними стратегіями зменшення ризиків. Gate інтегрує передову архітектуру безпеки у свою екосистему, роблячи її однією з найнадійніших платформ для безпечної участі у Web3.

Основи безпеки Web3

Безпека Web3 — це основа захисту цифрових активів у децентралізованому середовищі. Замість довіри централізованим інституціям, користувачі безпосередньо контролюють приватні ключі та затверджують усі транзакції. Це означає, що безпека цілком залежить від поведінки та обізнаності користувача. Одна помилка, наприклад, розкриття сид-фрази або затвердження шкідливого контракту, може призвести до незворотної втрати. Інфраструктура Web3 Gate розроблена з урахуванням цієї реальності, пропонуючи рішення гаманців без зберігання, де приватні ключі залишаються під контролем користувача, а також системи виявлення ризиків, які позначають підозрілі токени, небезпечні DApps та незвичайну поведінку транзакцій до того, як користувачі з ними взаємодіють.

Безпека гаманця та захист сид-фрази

Гаманець — це ядро володіння Web3, а сид-фраза — головний ключ. Той, хто її отримує, отримує повний контроль над усіма активами без можливості відновлення. Тому сид-фрази ніколи не слід зберігати в цифровому вигляді у скріншотах, хмарних сховищах або текстових файлах. Найбезпечніший спосіб — офлайн-зберігання за допомогою паперових або металевих резервних копій, збережених у безпечних фізичних місцях. Кілька копій у різних місцях зменшують ризик фізичного пошкодження або втрати. Гаманець Web3 Gate покращує цей рівень, пропонуючи зашифровані варіанти резервного копіювання та можливість інтеграції з апаратними гаманцями, такими як Ledger, що дозволяє поєднати зручність із високим рівнем холодного зберігання.

Виявлення та запобігання шахрайству

Шахрайство — одна з найпоширеніших загроз у Web3, яке постійно еволюціонує через фальшиві аірдропи, фішингові сайти та шахрайські кампанії з токенами. Ці шахрайські схеми часто вводять користувачів у оману, змушуючи підключати гаманці або підписувати шкідливі транзакції. Gate допомагає зменшити цей ризик за допомогою вбудованого маркування ризиків токенів, систем репутації DApp та прозорих попередніх переглядів з’єднань, які точно показують, які дозволи запитуються. Користувачі завжди повинні перевіряти офіційні домени, уникати невідомих посилань і ніколи не довіряти непрошеним повідомленням із обіцянками нагород або термінових дій.

Управління ризиками смарт-контрактів

Смарт-контракти керують DeFi та додатками Web3, але вони можуть містити вразливості або шкідливу логіку. Багато платформ запитують необмежені дозволи на токени, що може поставити користувачів під довгостроковий ризик. Гаманець Web3 Gate покращує безпеку, чітко показуючи кожен запит контракту, включаючи тип токена, кількість і обсяг дозволів перед затвердженням. Користувачам рекомендується затверджувати лише необхідну кількість для кожної транзакції та регулярно відкликати непотрібні дозволи. Це зменшує ризик експлуатацій та несанкціонованих переказів активів.

Захист від фішингових атак

Фішингові атаки у Web3 дуже небезпечні, оскільки вони ведуть до миттєвої незворотної втрати після підписання транзакції. Фальшиві сайти часто імітують реальні платформи і вводять користувачів у оману, змушуючи підключати гаманці. Gate захищає користувачів, показуючи повну перевірку URL та прозорість підпису перед затвердженням. Користувачі повинні ретельно перевіряти автентичність сайту, підтверджувати правильність домену та уникати підписання запитів із невідомих джерел. Навіть невелика різниця у URL може свідчити про шкідливий клон.

Двофакторна аутентифікація та безпека облікового запису

Двофакторна аутентифікація додає важливий рівень захисту до облікових записів на біржах. Навіть якщо пароль зламано, зловмисники не зможуть отримати доступ без другого етапу перевірки. Система безпеки облікових записів Gate підтримує кілька методів 2FA, включаючи додатки-аутентифікатори та SMS-підтвердження. Додаткові заходи, такі як біллісти для виведення коштів, обмеження IP-адрес входу та коди протидії фішингу, ще більше зміцнюють безпеку облікових записів. Завжди слід використовувати сильні унікальні паролі та ніколи не повторювати їх на різних платформах.

Безпека підключення гаманця та управління дозволами

Кожне підключення гаманця створює потенційний ризик, якщо ним неправильно керувати. Користувачі повинні підключати гаманці лише до перевірених додатків і уникати зайвих дозволів. Гаманець Web3 Gate надає повну видимість запитів на з’єднання, включаючи тип підпису та рівень доступу. Також він дозволяє відкликати дозволи в будь-який час і переглядати всі активні з’єднання в одному місці. Регулярне очищення непотрібних з’єднань зменшує довгостроковий ризик безпеки.

Стратегія резервного копіювання та планування відновлення

Надійна стратегія резервного копіювання забезпечує відновлення навіть у разі втрати або пошкодження пристроїв. Сид-фраза залишається основним методом відновлення і має зберігатися у безпечних офлайн-фізичних місцях. Цифрове зберігання слід уникати через ризики зломів і шкідливого програмного забезпечення. Gate покращує планування відновлення за допомогою зашифрованих хмарних резервних копій, які вимагають пароля користувача для відновлення, додаючи резервність без розкриття приватних ключів. У поєднанні з підтримкою апаратних гаманців і фізичних копій це створює багаторівневу систему відновлення, яка захищає майже всі сценарії збоїв.

Безпека у Web3 — це не опція; це основа виживання у децентралізованій фінансовій системі. Кожен користувач має розуміти захист гаманця, фішинговий захист, ризики смарт-контрактів і стратегії резервного копіювання, щоб уникнути незворотної втрати. Gate посилює цей шлях безпеки, інтегруючи захист безпосередньо у свій гаманець Web3, системи облікових записів і транзакцій. Замість покладанняся лише на пильність користувача, Gate вбудовує безпеку у кожну взаємодію, роблячи безпечну поведінку простішим, швидшим і більш послідовним. Цей комплексний підхід і робить Gate однією з найнадійніших і безпечних платформ у екосистемі Web3.