Підсумок

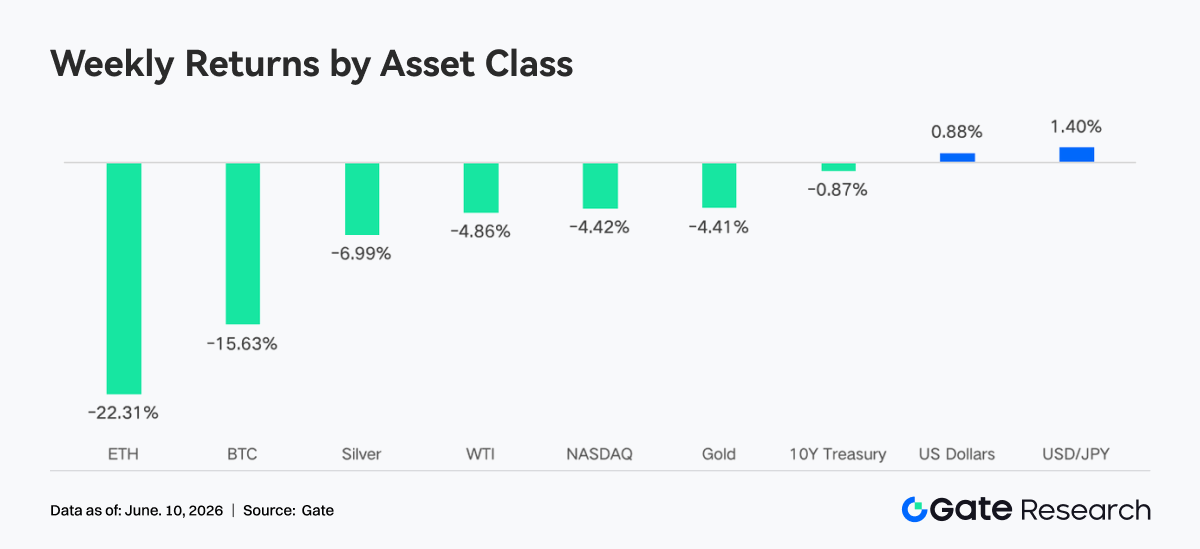

- Минулого тижня на глобальних макроекономічних ринках стався різкий перехід від «потепління настроїв» до «жорсткого розвороту». Біткоїн втратив близько 15% за тиждень, Ethereum — близько 22%, а альткоїни зазнали ще глибшого широкомасштабного падіння. Загальна капіталізація крипторинку за тиждень зменшилася більш ніж на 300 млрд доларів.

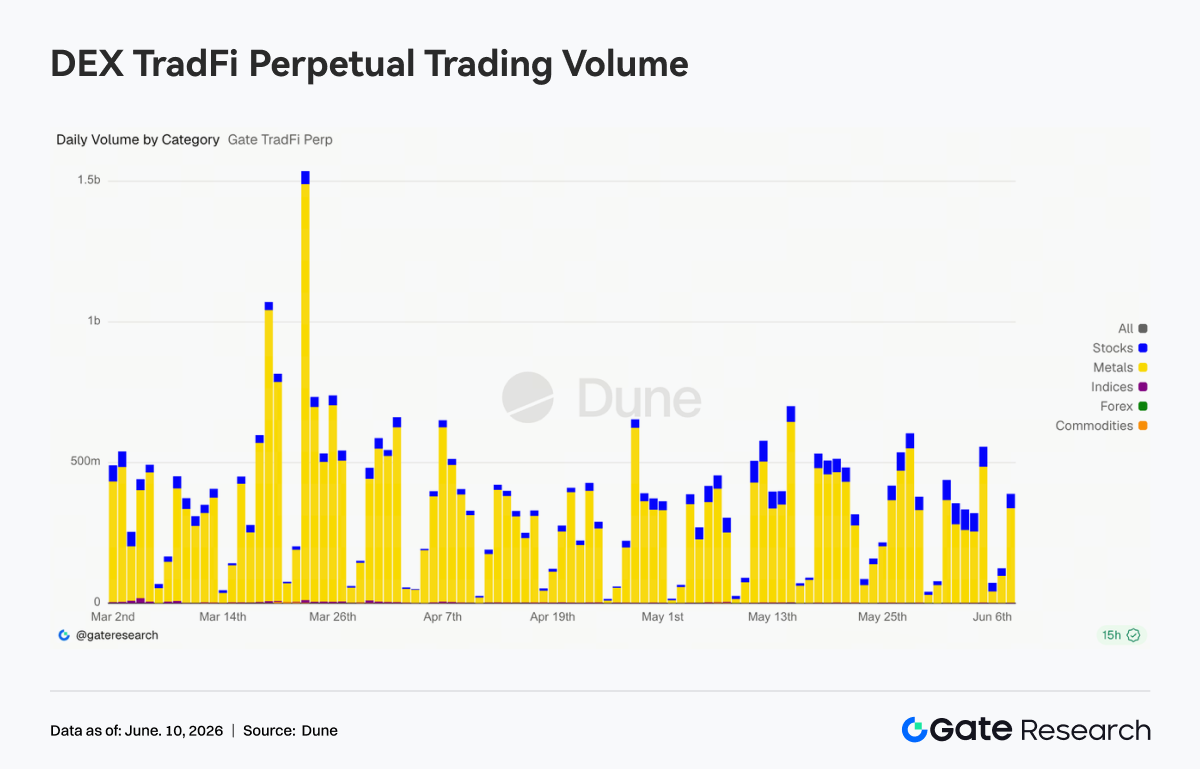

- Обсяг торгів на TradFi Perp DEX залишався високим, а частка акцій та ETF продовжувала зростати. Після запуску торгівлі акціями США на Gate кількість доступних активів швидко збільшилася, що свідчить про пришвидшення проникнення ончейн-торгівлі на традиційні фінансові ринки.

- DEX-торгівля помітно відновилася: обсяги зросли на провідних протоколах, як-от Uniswap, PancakeSwap та Aerodrome. Загальна пропозиція стейблкоїнів дещо скоротилася. Сектор LST зазнав загального спаду, обсяги кредитування на Aave продовжували падати, а новий попит зосередився в нових екосистемах, зокрема MegaETH.

- BTC упав приблизно з 73 тис. до 62 тис. доларів, OI скоротився більш ніж на 15%. 25D Skew досяг екстремально негативного значення, а DVOL зріс до 52–54, що свідчить про різке зростання попиту на хеджування та досягнення короткостроковим попитом на захист від зниження циклічного максимуму.

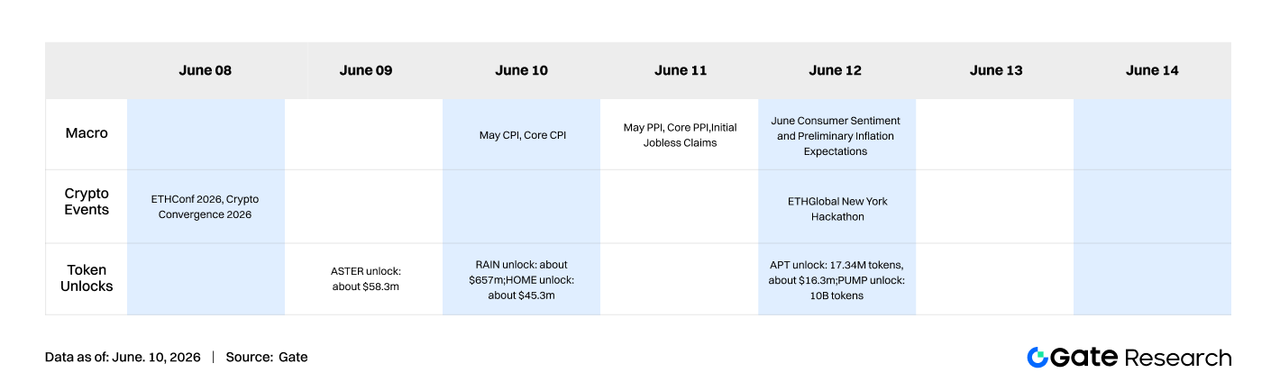

- Цього тижня ринок зосередиться на макроданих, зокрема травневому CPI. Очікується, що такі події, як ETH Conf 2026, Crypto Convergence 2026 та ETH Global New York Hackathon, підвищать увагу до екосистеми.

- Обсяг спотової торгівлі інституційного бізнесу Gate зріс на 92,16% тиждень до тижня; обсяг торгів CrossEx зріс на 47,1% тиждень до тижня. Захід Gate Institutional Circle Amsterdam пройшов успішно, залучивши понад 100 глобальних маркет-мейкерів, керуючих активами та інших клієнтів.

1. Інтерпретація ринкового фокусу

Минулого тижня на глобальних макроекономічних ринках стався різкий перехід від «потепління настроїв» до «жорсткого розвороту». На початку тижня з'явилися ознаки поетапної деескалації геополітичної ситуації на Близькому Сході, а переговори між США та Іраном, на думку зовнішніх спостерігачів, наближалися до фінальної стадії. Разом із продовженням зростання акцій технологічних компаній, пов'язаних зі ШІ, основні фондові індекси США пішли вгору, а S&P 500 оновив історичний максимум. Водночас, хоча ціна нафти марки Brent дещо підвищилася через геополітичну премію за ризик, їй не вдалося пробити психологічний рівень у 100 доларів за барель, що дозволило інфляційним очікуванням залишатися відносно контрольованими, а ринок — сповненим оптимізму. У другій половині тижня офіційна позиція Ірану стала жорсткішою, геополітичні сигнали знову розійшлися, і ринок зазнав короткочасного тиску, але настрої залишалися в контрольованому діапазоні.

Опублікований у п’ятницю звіт про зайнятість у несільськогосподарському секторі за травень став останнім макроекономічним тригером тижня. Кількість нових робочих місць зросла на 172 000 — майже вдвічі більше за ринкові очікування в 88 000, а попередній показник було переглянуто в бік підвищення. Рівень безробіття залишився на рівні повної зайнятості — 4,3%. Сильні дані повністю зруйнували очікування ринку щодо найближчого зниження ставки ФРС. Ринок ф’ючерсів на процентні ставки негайно переоцінив ситуацію: імовірність підвищення ставки на 25–75 базисних пунктів до кінця року зросла приблизно до 72%. S&P 500 того дня впав майже на 2%, Nasdaq — на 3,4%, а індекс волатильності S&P підскочив на 28% за день — найбільше одноденне падіння майже за вісім місяців. Дохідність 10-річних казначейських облігацій США зросла з приблизно 4,44% попереднього тижня до понад 4,55%, повернувшись до порогу 4,50%. Історичний досвід свідчить, що цей рівень часто стає точкою перелому в оцінці довгострокових технологічних активів та активів, пов'язаних зі ШІ. На енергетичних ринках Іран вихідними оголосив про припинення військових дій проти Ізраїлю, після чого ціни на нафту впали, а ф’ючерсний ринок у понеділок відновився — геополітична премія за ризик тимчасово звузилася. Загалом основна макроекономічна нарація тижня швидко змінилася від «ставки на пом’якшення» до «вищих ставок на триваліший термін», що стало зовнішньою причиною синхронної різкої корекції крипторинку.

На крипторинку біткоїн впав приблизно на 15% за тиждень, Ethereum — приблизно на 22%, а альткоїни зазнали ще глибшого широкомасштабного падіння. Понад 300 млрд доларів капіталізації крипторинку було втрачено за один тиждень. Індекс «Fear & Greed» увійшов у зону «екстремального страху», і загальний настрій швидко охолов разом із макроекономічним апетитом до ризику.

2. Аналіз ліквідності

2.1 Спотові BTC та ETH ETF загалом продовжили тенденцію чистого відтоку

Цього тижня спотові біткоїн-ETF загалом продовжували демонструвати чистий відтік, хоча 5 червня стався поетапний історичний поворот. Від публікації даних CPI за квітень 12 травня BTC ETF зафіксували сукупний чистий відтік приблизно 5,4 млрд доларів, включно з 13 послідовними торговельними днями відтоку — це найдовший період чистого відтоку з моменту запуску цих продуктів. Під таким тиском загальний обсяг активів під управлінням біткоїн-ETF на ринку впав з приблизно 104,29 млрд доларів на початку періоду відтоку до приблизно 80,4 млрд доларів — тобто на понад 22%. Загальна кількість BTC у холдингах знизилася приблизно до 1 277 000 монет, що приблизно на 7,2% нижче історичного максимуму жовтня 2025 року і лише трохи вище за поетапний мінімум приблизно 1 274 000 монет від 23 лютого. Ціна BTC цього тижня різко коливалася в діапазоні приблизно 59 000–64 000 доларів, тоді як AUM та холдинги перебували під тиском.

З більш макроекономічної перспективи ключовим драйвером цього раунду чистого відтоку BTC ETF стала переоцінка інституційними інвесторами траєкторії політики ФРС після публікації даних про інфляцію за квітень, а не фундаментальна зміна самого біткоїна як активу. Станом на початок травня IBIT від BlackRock все ще утримував приблизно 67 млрд доларів AUM, залишаючись найбільшим крипто-ETF у світі, а ознаки того, що великі інституції «купували більше, коли ціни падали», ставали дедалі очевиднішими під час різкого зниження. Справжній трендовий поворотний момент для припливу може настати лише після публікації даних CPI за травень 11 червня та після того, як ринок сформує новий консенсус щодо траєкторії ФРС на другу половину року.

Спотові Ethereum ETF зіткнулися з ще більш серйозними умовами ліквідності, ніж біткоїн, цього тижня: після 17 послідовних торговельних днів чистого відтоку 5 червня було зафіксовано лише слабкий чистий приплив, що сигналізувало про завершення цього тривалого періоду відтоку. Від моменту лістингу у 2024 році категорія ETH ETF накопичила приблизно 11,21 млрд доларів чистого припливу, але продовження погашень цього року зменшило загальний AUM приблизно на 2 млрд доларів від внутрішньорічного максимуму до приблизно 9,78 млрд доларів, що становить близько 4,57% обігової капіталізації Ethereum. Порівняно з більшою часткою ринку біткоїн-ETF за той самий період, інституційна привабливість Ethereum ETF все ще відстає від свого більшого аналога, і більша цінова корекція додатково прискорила темпи скорочення AUM порівняно з біткоїном.

2.2 Ліквідність TradFi

- TradFi Perp DEX: За останній тиждень загальний обсяг торгів на ринку TradFi Perp DEX залишався на відносно високому рівні, хоча й відступив від березневого піку. За категоріями активів товари залишалися абсолютним лідером, займаючи більшу частину обсягу торгів. Контракти, пов'язані з дорогоцінними металами, такими як золото, продовжували залучати капітал, що відображає стійку перевагу ринку до активів-притулків в умовах макроекономічної невизначеності. Сектор акцій стабільно зростав, а його частка продовжувала збільшуватися, демонструючи зростання попиту ончейн-користувачів на традиційні дольові активи, як-от американські акції. Водночас індекси/ETF стали другою за величиною категорією торгів, а обсяги залишалися високими, надаючи користувачам зручні інструменти для індексного розподілу.

- Обсяг торгів Gate TradFi Perp: Минулого тижня обсяги торгів Gate TradFi Perp загалом були активними. Під впливом коливань цін на золото та зростання макроекономічного попиту на безпечні активи сектор дорогоцінних металів у більшість торговельних днів залишався в діапазоні 300–600 млн доларів. Водночас обсяг торгів контрактами, пов'язаними з акціями, додатково зріс, а їхня частка значно розширилася порівняно з квітнем, що свідчить про подальше посилення участі користувачів в американських акціях та суміжних активах.

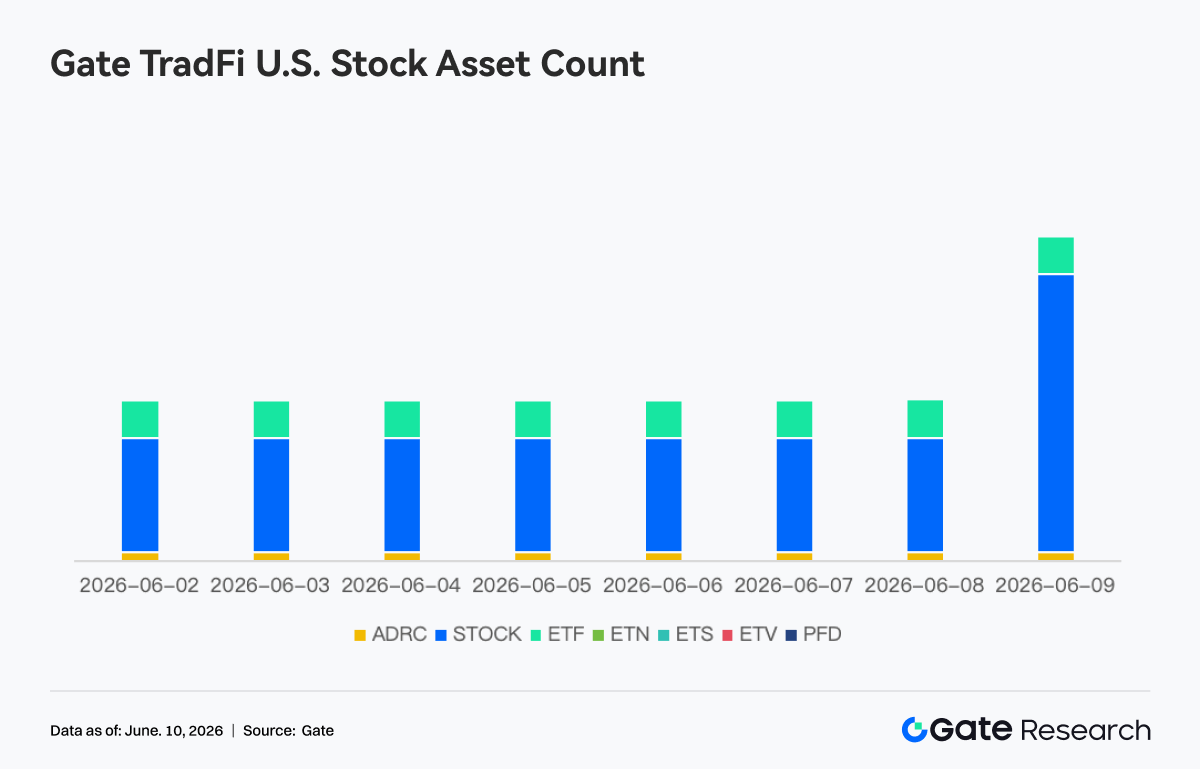

- Кількість активів Gate TradFi U.S. Stock: Gate офіційно запустив послугу торгівлі американськими акціями 2 червня. Завдяки таким перевагам, як підтримка реальними базовими активами, можливість торгувати безпосередньо з USDT, відсутність комісії за нічне утримання та висока ліквідність, цей бізнес продовжує привертати увагу ринку з моменту запуску, а обсяги торгів стабільно зростають. Наразі Gate підтримує сім категорій активів: ADRC, акції, ETF, ETN, ETS, ETV та PFD, і продовжує розширювати продуктове покриття. За кількістю активів загальна кількість інструментів, доступних для торгівлі, вже подвоїлася з моменту запуску. Найбільше зростання спостерігалося в категорії акцій, частка якої серед усіх активів зросла з приблизно 70% на початковому етапі до 85%, що ще більше збагачує інвестиційний вибір користувачів. Gate і надалі розширюватиме доступ до більшої кількості ринків, інтегруватиме глобальну ліквідність та розвиватиме можливості міжринкової торгівлі, постійно розширюючи диверсифіковане покриття активів та зміцнюючи свою стратегічну позицію як глобальної платформи для торгівлі активами та доступу до ринків.

- Глибина книги ордерів TradFi: Ми обрали XAUT із найбільшим обсягом торгів TradFi та проаналізували глибину його книги ордерів (Delta). Розглядаючи зміни ліквідності книги ордерів XAUT за останній тиждень, ринок загалом демонстрував домінування глибини з боку продажу, тоді як підтримка з боку купівлі посилювалася поетапно, але не була стійкою. З 28 по 29 травня книга ордерів мала позитивне збільшення ліквідності більш ніж на 1 млн доларів, що швидко підштовхнуло ціну XAUT з приблизно 4 380 до понад 4 500 доларів, демонструючи активне поповнення глибини покупцями та підтримку зростання ціни. Однак, починаючи з 30 травня, книга ордерів постійно демонструвала негативні зміни ліквідності. Особливо близько 2 червня чиста глибина з боку продажу зросла більш ніж на 3 млн доларів за одну годину — це найбільша зона тиску продажу в цьому циклі, після чого ціна XAUT продовжила падіння з рівня близько 4 500 доларів. Хоча після 6 червня з'явилося кілька вливань ліквідності з боку купівлі на суму понад 1 млн доларів, сила відскоку ціни була обмеженою, що вказує на те, що нові ордери на купівлю були спрямовані більше на поглинання тиску продажу, ніж на зміну тренду. Станом на 9 червня Delta книги ордерів залишалася переважно негативною, що свідчить про те, що структура ринкових лімітних ордерів залишалася ведмежою. У короткостроковій перспективі XAUT може залишатися в слабкому та волатильному патерні, тому слід звернути увагу на те, чи зможе глибина з боку купівлі продовжити відновлення та повернути собі домінування в структурі книги ордерів.

3. Інсайти ончейн-даних

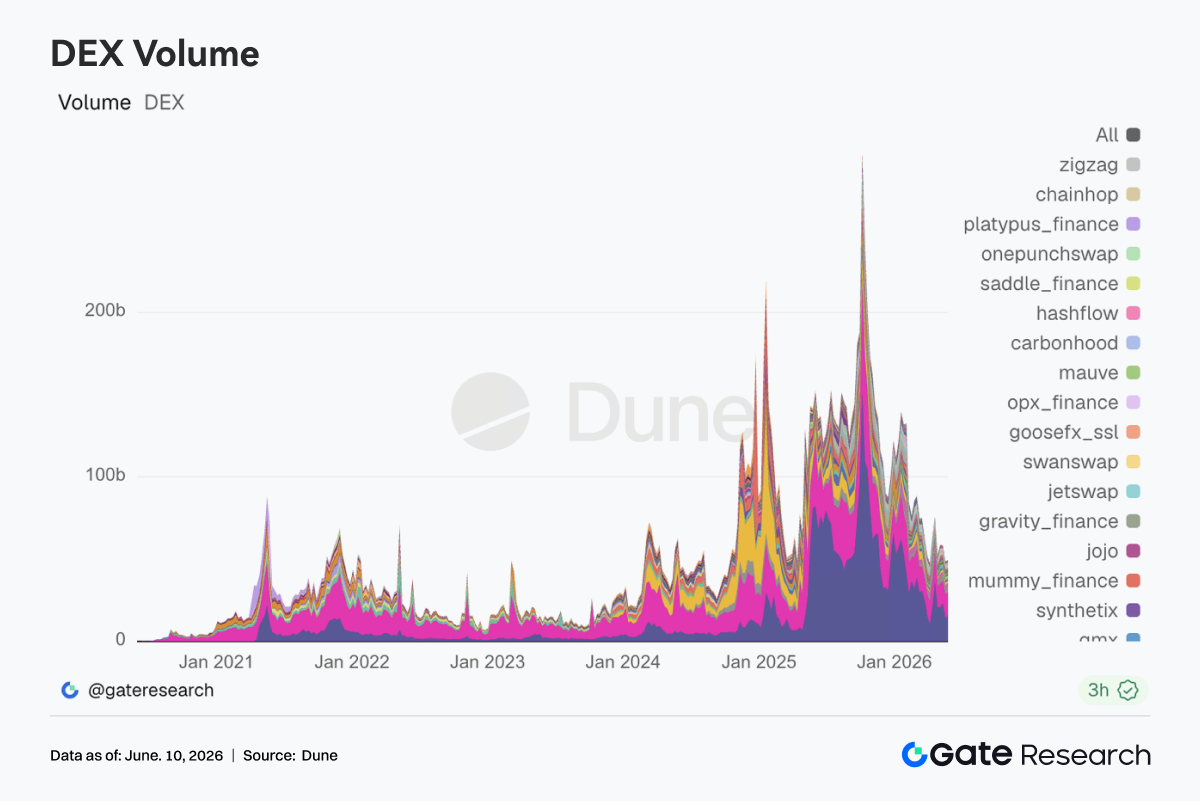

3.1 DEX-торгівля відновлюється, капітал повертається до основних торгових сценаріїв

DEX-торгівля помітно відновилася, причому Uniswap та PancakeSwap стали основними джерелами зростання обсягів. Інші платформи, як-от Aerodrome, Bisonfi, Curve та Fluid, також зазнали одночасного розширення обсягів, і капітал повертається до основних пулів ліквідності та ключових торгових сценаріїв. В екосистемі Solana обсяги на Meteora, Raydium та Whirlpool дещо відновилися, але зростання на маршрутах, пов'язаних з PumpSwap та pump.fun, залишалося відносно обмеженим, тоді як активність мем-трейдингу продовжувала слабшати.

3.2 Пропозиція стейблкоїнів незначно знижується, конкуренція зміщується до платіжної та кросчейн-інфраструктури

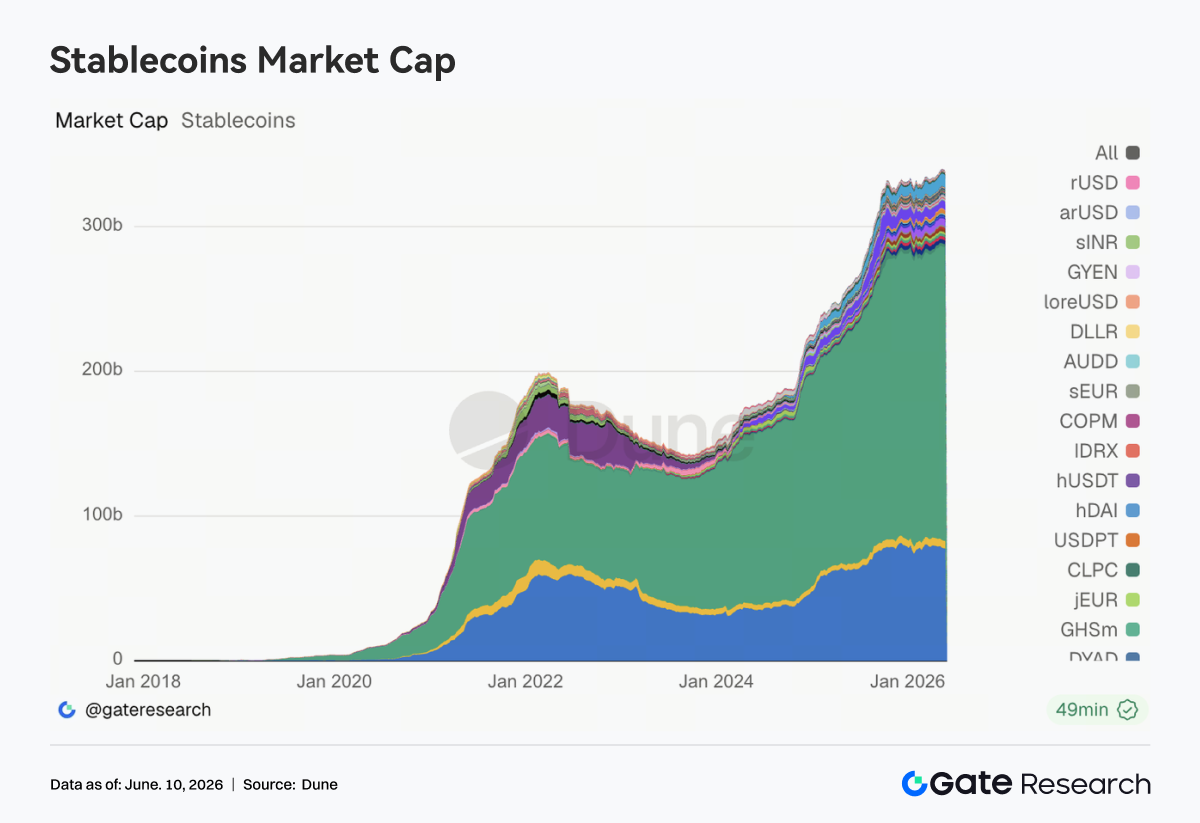

Загальна пропозиція стейблкоїнів загалом незначно скоротилася: обсяги основних стейблкоїнів, таких як USDT, USDC, USDS, DAI та PYUSD, здебільшого знизилися, тоді як GHO залишався практично стабільним. Порівняно з короткостроковими змінами ринкової капіталізації, конкурентний фокус у секторі стейблкоїнів зміщується в бік платіжних мереж, кросчейн-ліквідності та регуляторної відповідності. У Сполучених Штатах дискусія навколо механізмів прибутковості стейблкоїнів та ринкової структури продовжує посилюватися, і чіткі розбіжності між банківською системою та криптоінституціями щодо шляху розвитку дохідних стейблкоїнів все ще залишаються. Водночас Circle продовжує розвивати CCTP V2, підтримку мультичейн-розрахунків та екосистему розробників, що ще більше зміцнює інфраструктурну позицію USDC у сценаріях кросчейн-переказів, торгового забезпечення та інституційних розрахунків. Конкуренція в індустрії стейблкоїнів поступово переходить від розширення обсягів емісії до розвитку можливостей на рівні платежів та розрахунків.

3.3 Сектор LST загалом відкочується, капітал продовжує скорочувати експозицію до прибуткових активів

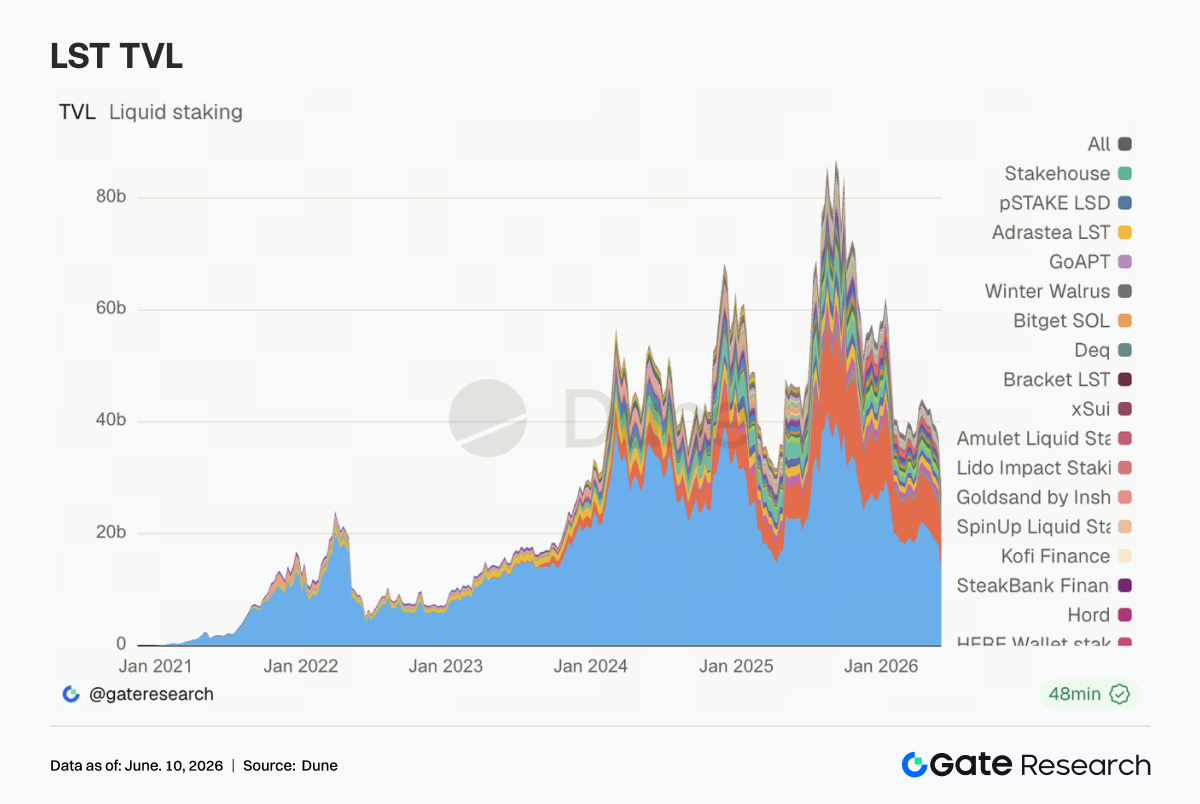

Сектор LST зазнав широкого тиску. Lido, Rocket Pool та StakeWise в екосистемі Ethereum — всі відкотилися, а Sanctum, Jito та Jupiter Staked SOL в екосистемі Solana також ослабли синхронно. На відміну від попередніх періодів, коли капітал перетікав між різними протоколами стейкінгу, цього тижня відбулося широке скорочення позицій у всьому секторі. Коригування цін активів, відтік коштів з ETF та зниження апетиту до ризику щодо прибуткових активів спільно підштовхнули капітал до зменшення експозиції до стейкованих активів. Після інциденту з rsETH/KelpDAO ринкова оцінка ризику обгорнутих стейкованих активів стала явно більш консервативною, а інституційні інвестори продовжують приділяти більше уваги кросчейн-безпеці, механізмам погашення та прозорості базових активів. Нещодавня дискусія навколо вибору Lido Chainlink CCIP для кросчейн-розширення wstETH також відображає, що цей напрямок поступово зміщується в бік безпеки та можливостей управління ліквідністю.

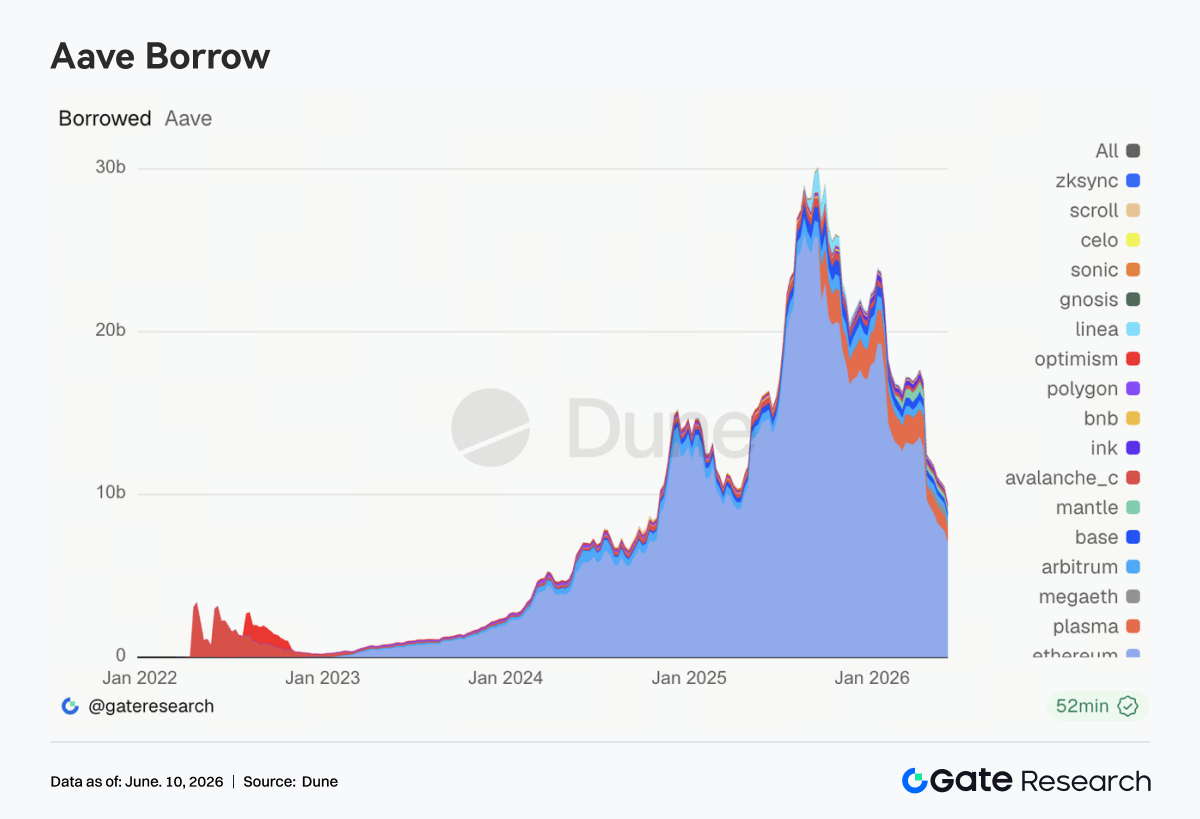

3.4 Обсяги кредитування Aave продовжують скорочуватися, новий попит зосереджений на нових ринках

Залишки кредитування Aave продовжили свою тенденцію до зниження, причому основні ринки, включаючи Ethereum main market, Plasma, Arbitrum, Base та Mantle, знизилися порівняно з попереднім тижнем. Ethereum залишається найбільшим ринком кредитування, але цього тижня він також був одним із основних джерел скорочення обсягу кредитів. Натомість MegaETH став одним із небагатьох ринків, які все ще демонстрували відносну стійкість: новий попит на кредитування зосередився в нових екосистемах із сильнішими стимулами та швидшим зростанням. Однак цей приріст попиту все ще недостатній, щоб компенсувати вплив загального зниження кредитного плеча на основних ринках. Загалом відновлення після ризику, пов'язаного з інцидентом rsETH/KelpDAO, все ще триває, і користувачі стали більш обережними у виборі застави, рівнях кредитного плеча та кросчейн-розподілі. На рівні управління нещодавня дискусія в спільноті Aave навколо Emergency Guardian, механізму буфера ліквідності USDC та оновлення архітектури V4 продовжує рухатися вперед, що робить можливості управління ризиками важливим компонентом конкурентоспроможності протоколу.

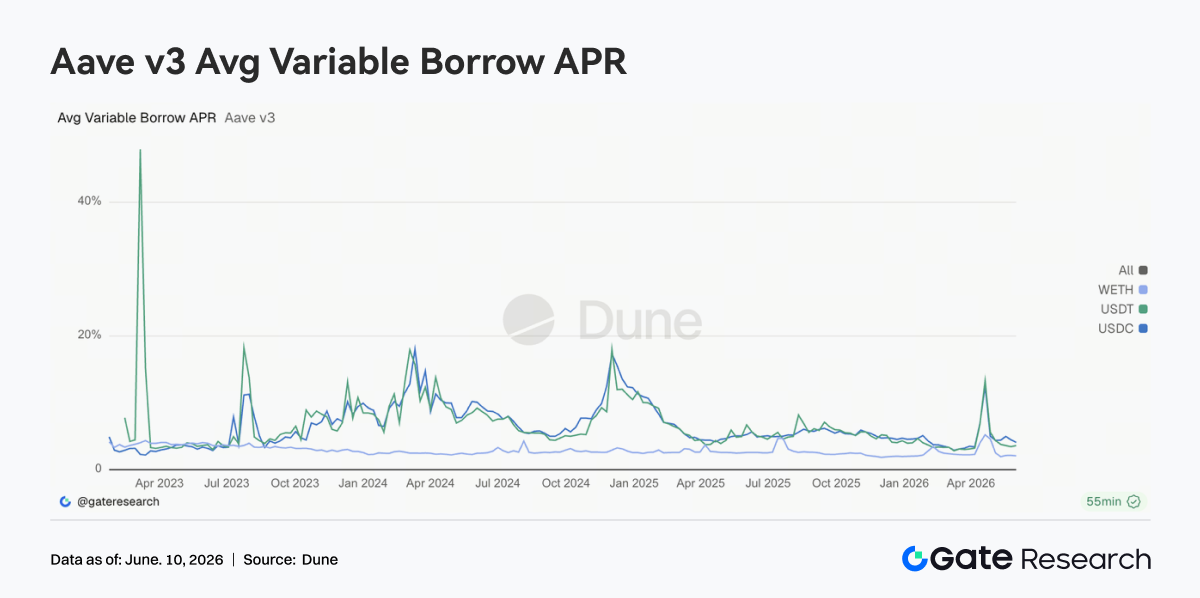

3.5 Основні ставки кредитування Aave тяжіють до стабільності, тиск на ліквідність явно зменшується

Ставки запозичення за основними активами Aave загалом залишалися стабільними. Ставка запозичення USDC відступила від попередніх максимумів, WETH продовжував залишатися на низьких рівнях, а USDT демонстрував лише незначні коливання. Порівняно з періодом шоку ліквідності у квітні ринок зараз практично повернувся до нормалізованого середовища фінансування. Хоча USDC все ще зазнавав короткочасних підвищень ставок у деякі періоди через зростання використання, загальна амплітуда коливань значно звузилася. Нещодавня дискусія в спільноті Aave навколо буферів ліквідності USDC та оптимізації моделі процентних ставок також допомагає зменшити різкі коливання вартості фінансування в екстремальних умовах. Поточна структура ставок показує, що ринок більше схильний використовувати стейблкоїни для короткострокового обороту коштів, а не для відновлення масштабного спрямованого кредитного плеча.

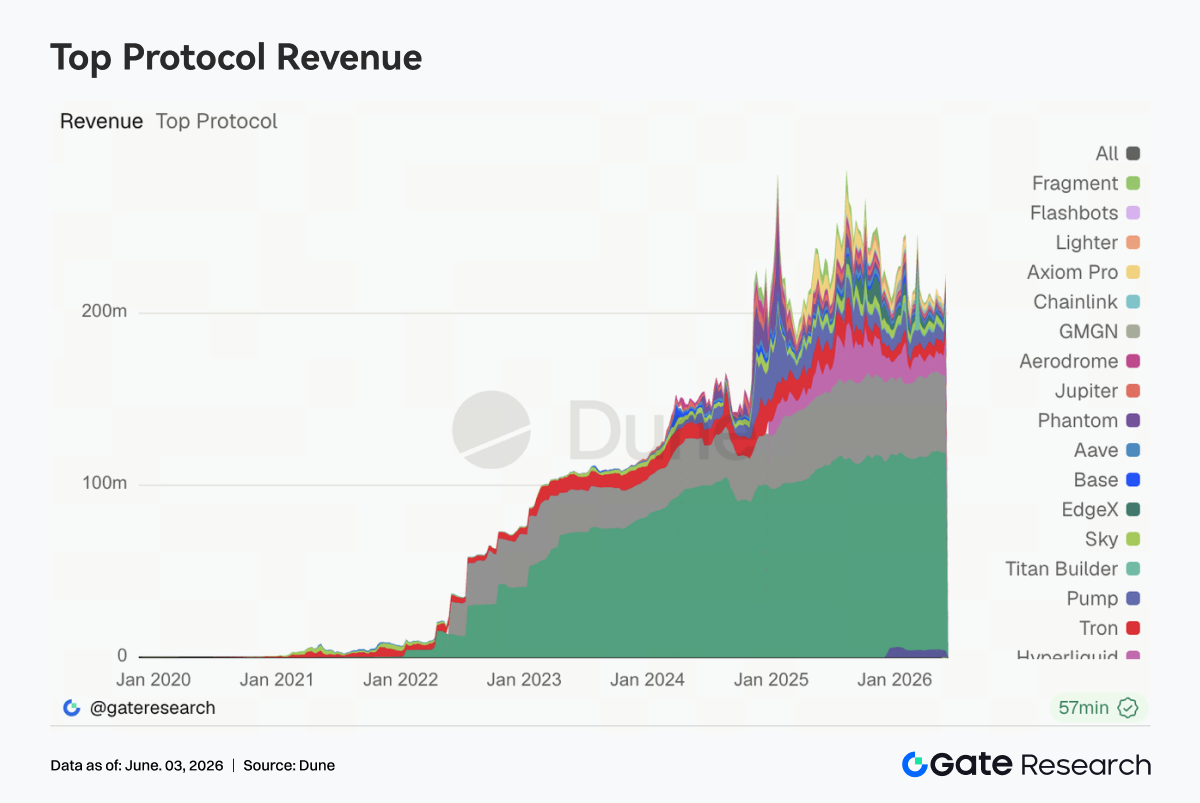

3.6 Hyperliquid стимулює зростання доходу, інфраструктура деривативів продовжує отримувати вигоду

Найбільшим моментом у доходах протоколів цього тижня став Hyperliquid. Дохід від бізнесу Perps значно зріс, тоді як дохід, пов'язаний зі спотовою книгою ордерів та L1, також зріс синхронно, що зробило його одним із протоколів із найсильнішим зростанням доходу цього тижня. Ця тенденція дуже узгоджується з фокусом ринку. На початку червня ринкова капіталізація HYPE продовжувала посилюватися, а ринкова дискусія навколо зростання частки Hyperliquid на глобальному ринку безстрокових контрактів помітно активізувалася. Водночас нові продукти, такі як безстрокові контракти на фондові індекси та Pre-IPO Perpetuals, поступово почали залучати торгову активність, і капітал почав розширюватися з традиційної торгівлі криптоактивами на ширший ринок ончейн-деривативів. Крім того, Tether та Circle все ще підтримували стабільні доходи, але з обмеженою еластичністю зростання; дохід Aave V3 відновився, більшою мірою завдяки спредовому доходу після повернення премій за ризик; платформи, такі як Pump та Axiom, які залежать від активності мем-трейдингу, продовжували знижуватися. З точки зору структури доходу, довгохвостові спекулятивні активи залишилися поза увагою капіталу, тоді як основна торговельна інфраструктура з можливостями співставлення, клірингу та розрахунків користувалася попитом. Продовження зростання Hyperliquid ще більше посилює капітальну привабливість протоколів деривативів у поточному ринковому циклі.

4. Відстеження деривативів

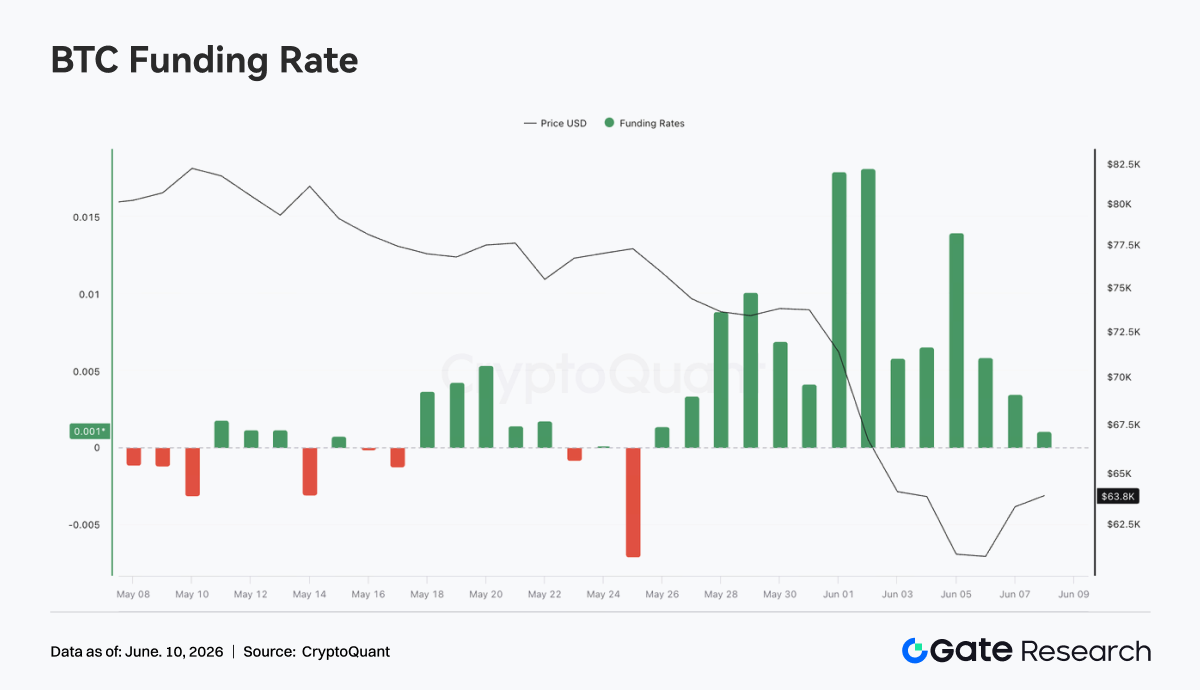

4.1 Ставки фінансування BTC залишаються позитивними, в той час як ціна швидко падає, концентровані ліквідації лонгів із кредитним плечем

З 1 по 7 червня 2026 року ціна BTC зазнала значного падіння, знизившись із приблизно 73 тис. доларів на початку тижня до приблизно 62 тис. доларів в один момент, перш ніж незначно відновитися до приблизно 63 тис. доларів вихідними. Водночас ставки фінансування залишалися позитивними протягом усього тижня та зросли до поетапного максимуму приблизно 0,018 з 1 по 2 червня, що свідчить про те, що ринок все ще мав відносно сильний перекіс у бік лонгів із кредитним плечем на початковому етапі падіння ціни. Ця комбінація «швидкого падіння ціни при збереженні позитивних ставок фінансування» вказує на те, що лонги не вийшли вчасно під час падіння, а натомість спостерігалася поведінка ловіння дна, додавання до позицій або пасивного утримання. Лонги продовжували сплачувати комісії за фінансування, одночасно несучи тягар падіння ціни, що значно збільшило тиск примусових ліквідацій та активного зниження кредитного плеча.

OI продовжував падати з приблизно 26 млрд доларів на початку тижня до приблизно 22 млрд доларів, що становить падіння більш ніж на 15%, і був високо синхронізований із падінням ціни. Поєднання падіння ціни та різкого скорочення OI свідчить про те, що цей раунд руху ринку був в основному зумовлений ліквідацією лонгів із кредитним плечем та скороченням ризикових експозицій, а не просто нарощуванням нових шортів. Загалом ринок деривативів BTC завершив чіткий раунд зниження кредитного плеча лонгів цього тижня. Хоча OI впав до поетапного мінімуму, ставки фінансування ще повністю не стали негативними, що свідчить про те, що настрої лонгів не були повністю вичищені. Якщо ціна знову впаде нижче рівня підтримки близько 62 тис. доларів, залишкові лонги з кредитним плечем все ще можуть зіткнутися з подальшим тиском ліквідації.

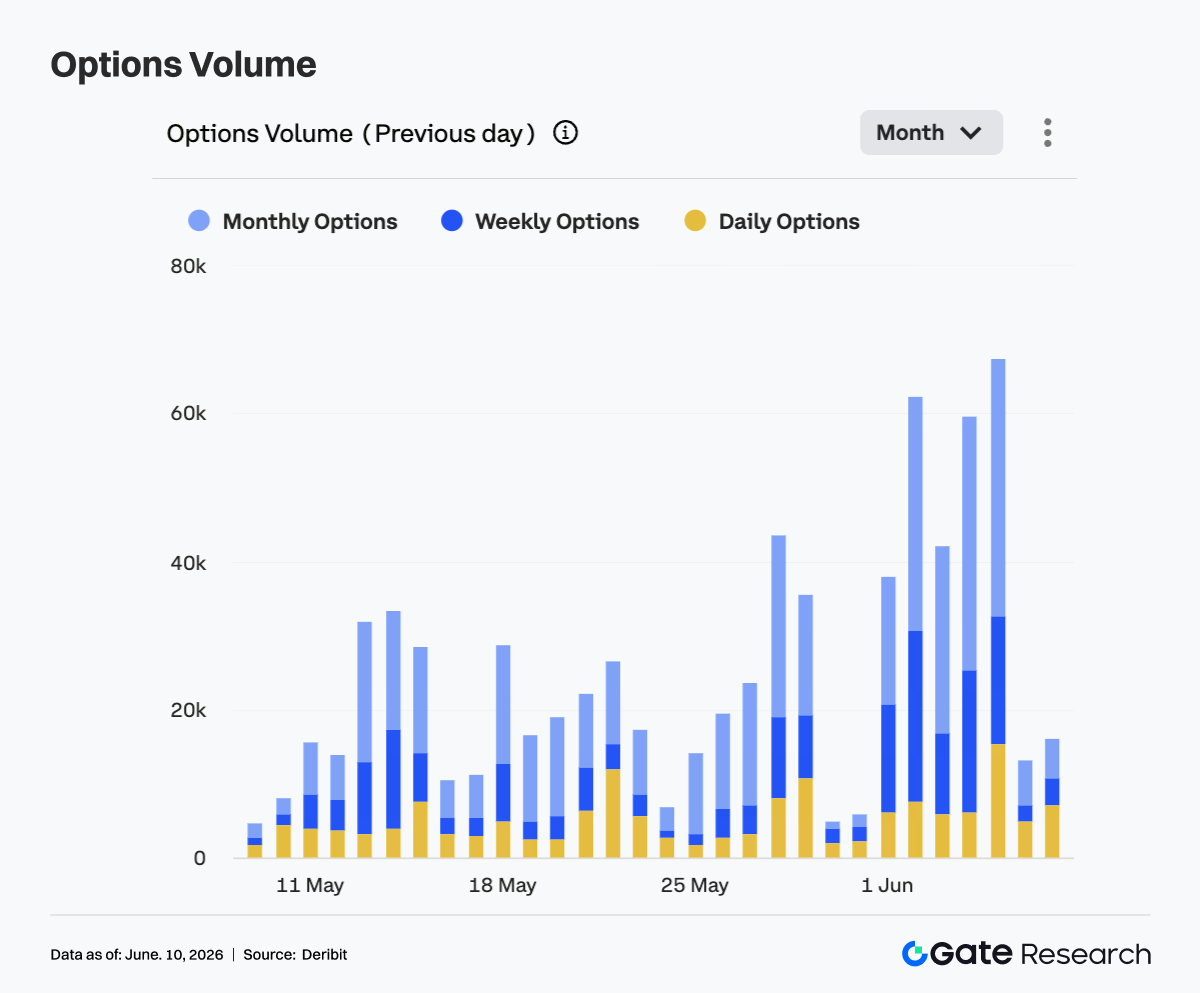

4.2 Обсяги опціонів значно розширюються, місячні контракти домінують у попиті на хеджування та перекочування позицій

З 1 по 7 червня обсяги торгівлі BTC опціонами були явно вищими, ніж у попередні тижні, і демонстрували імпульсне розширення. Обсяг торгів становив приблизно 38 тис. на початку тижня, а потім швидко зріс до понад 60 тис. Протягом кількох торгових днів тижня обсяг залишався в діапазоні 40–60 тис., досягнувши піку майже 68 тис., що свідчить про значне збільшення попиту на торгівлю опціонами та хеджування ризиків під час швидкого падіння ціни. Структурно місячні опціони залишалися основним джерелом обсягу та зробили найбільший внесок у зростання в пікові періоди, що вказує на те, що учасники ринку віддавали перевагу використанню місячних контрактів для середньострокового управління ризиками та коригування позицій. Обсяги тижневих опціонів також помітно зросли, що відображає одночасне потепління короткострокової спрямованої торгівлі та попиту на захист від зниження.

Щоденні обсяги опціонів значно розширилися в деякі торгові дні, що вказує на те, що в періоди швидкої волатильності цін ринок також використовував короткострокові інструменти для торгівлі на подіях та тимчасового хеджування. Але з точки зору загальної частки ринок опціонів все ще залишався домінованим місячними та тижневими контрактами і не повністю перейшов на надкороткострокові цикли. Вихідними обсяги торгів швидко впали приблизно до 15 тис., що свідчить про те, що після входу цін у низькохвильову консолідацію концентрований попит на хеджування дещо охолонув. Загалом розширення обсягів торгівлі опціонами в цьому циклі було високо синхронізоване з падінням BTC, відображаючи концентроване перекочування позицій та управління ризиками в період інтенсивної волатильності.

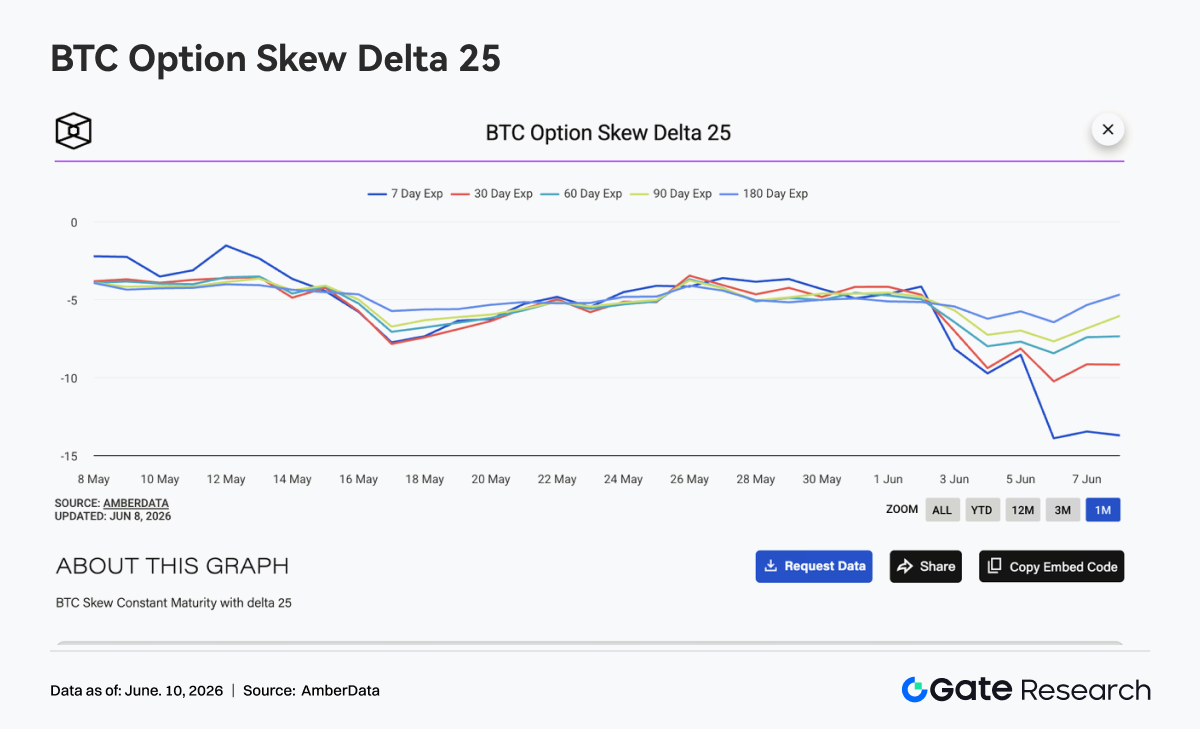

4.3 25D Skew глибоко пірнає, короткостроковий попит на захист від зниження досягає екстремальних рівнів

BTC 25D Skew за всіма термінами погашення минулого тижня знизився загалом, причому найбільш значні зміни відбулися на короткострокових термінах. На початку тижня Skew на більшості термінів залишався на рівні близько -4 до -5, але коли BTC пробив рівень 70 тис. доларів і продовжив падіння, 7D Skew швидко знизився і впав приблизно до -14 вихідними. За той самий період 30D Skew відкотився приблизно до -9 — -10, 60D та 90D Skew знизилися приблизно до -8 та -7 відповідно, а 180D Skew залишався відносно стабільним, але все ж впав приблизно до -6. Синхронне ослаблення Skew за всіма термінами показує, що занепокоєння ринку щодо ризику зниження поширилося з короткострокового на середньо- та довгостроковий періоди.

Той факт, що 7D Skew був значно нижчим за інші терміни, відображає різке зростання премії короткострокових опціонів на продаж (пут), при цьому ринок платив вищу ціну за короткостроковий захист від зниження. Очевидна розбіжність між термінами також вказує на те, що ринок вважає короткостроковий ризик найбільш концентрованим, тоді як оцінка довгострокового тренду залишається відносно стриманою. Загалом Skew увійшов в екстремальний захисний стан цього тижня. Якщо BTC стабілізується в діапазоні 62–64 тис. доларів, короткостроковий Skew може швидко відновитися; але якщо ціна знову впаде нижче попереднього мінімуму, попит на захист від зниження може продовжити зростати, і Skew може залишатися глибоко негативним.

4.4 DVOL швидко розширюється, ринок переходить від фази низької волатильності до фази високої волатильності

Індекс волатильності BTC DVOL швидко зріс з приблизно 36. Після 3 червня, коли падіння ціни посилилося, DVOL пробив рівень 44 і один раз піднявся до 52–54 з 4 по 5 червня, що свідчить про те, що ринок опціонів значно підвищив оцінку майбутньої волатильності. На відміну від структури попереднього тижня, коли «ціна падала, але волатильність залишалася низькою», цього тижня ціна, OI, Skew та DVOL одночасно випустили чіткі сигнали ризику. Падіння BTC приблизно до 62 тис. доларів, різке зниження OI та глибоке занурення Skew у негативну зону разом підштовхнули передбачувану волатильність до фази швидкого розширення.

Коли ціни тимчасово стабілізувалися вихідними, DVOL відступив від свого максимуму приблизно до 45, але все ще залишався явно вищим за рівень початку тижня, що вказує на те, що премія за ризик ще повністю не зникла. Поточний ринок уже перейшов від стану поступового зниження з низькою волатильністю до стану, в якому співіснують висока волатильність та високий попит на захист. Загалом відступ DVOL від максимуму не означає, що ризик повністю усунений. Якщо BTC не зможе повернути рівень 65 тис. доларів, передбачувана волатильність може продовжити залишатися підвищеною; якщо ціна знову впаде нижче 62 тис. доларів, DVOL може знову кинути виклик попередньому максимуму.

5. Перспектива

6. Оновлення інституційного бізнесу Gate

6.1 Результати торгівлі продовжили покращуватися

- Після трьох послідовних тижнів ринкової корекції торгова активність значно відновилася, обсяг спотової торгівлі Gate зріс на 92,16% тиждень до тижня.

- Спотовий ринок перевершив загальний ринок: частка торгівлі BTC та ETH Gate на ринку зросла на 25,54% порівняно з попереднім тижнем.

- Внесок інституційної спотової торгівлі продовжив зростати, що ще більше оптимізувало загальну торгову структуру платформи.

6.2 Екосистема CrossEx продовжила розширюватися

- Протягом першого тижня червня обсяг торгів CrossEx зріс на 47,1% тиждень до тижня.

- Додано підтримку спотової торгівлі на новій великій централізованій біржі та торгівлі на додатковій децентралізованій біржі (DEX), що ще більше розширило покриття екосистеми.

6.3 Оновлення кредитного бізнесу та капітальних послуг

- Оновлено фреймворк управління ризиками для OTC кредитів для підвищення ефективності обробки ризиків.

- Впроваджено нові автоматизовані механізми ліквідації та вдосконалену рівневу систему сповіщень про ризики, що ще більше посилило безпеку інституційних коштів.

6.4 Постійне вдосконалення технологій та інституційної інфраструктури

- Оптимізована версія низьколатентного торгового сервісу Spot WebSocket офіційно запущена в симуляційному торговому середовищі.

- Функціональність CFD API офіційно запущена, що підтримує як виконання ордерів, так і запити через API.

- Платформа управління активами незабаром підтримуватиме випуск інвестиційних продуктів сторонніми інституціями та їх пряме розповсюдження серед користувачів платформи.

6.5 Успішне проведення Gate Institutional Circle Amsterdam

- Захід залучив понад 100 учасників від глобальних маркет-мейкерів, керуючих активами, платіжних провайдерів, OTC-відділів та інституційних торгових фірм.

- Обговорення зосередилися на ключових темах, включаючи інституційну ліквідність, транскордонні розрахунки, надійні фіатні канали введення/виведення коштів та інфраструктуру цифрових активів.

- Захід ще більше зміцнив присутність Gate на європейському інституційному ринку та сприяв розвитку її глобальної мережі інституційних партнерств.

Джерела даних:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — це комплексний блокчейн та криптовалютний дослідницький майданчик, який надає читачам глибокий контент, включаючи технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування трендів та аналіз макроекономічної політики.

Застереження

Інвестування в криптовалютні ринки пов'язане з високим ризиком. Користувачам рекомендується проводити власне дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникли внаслідок таких рішень.