Підсумок

-

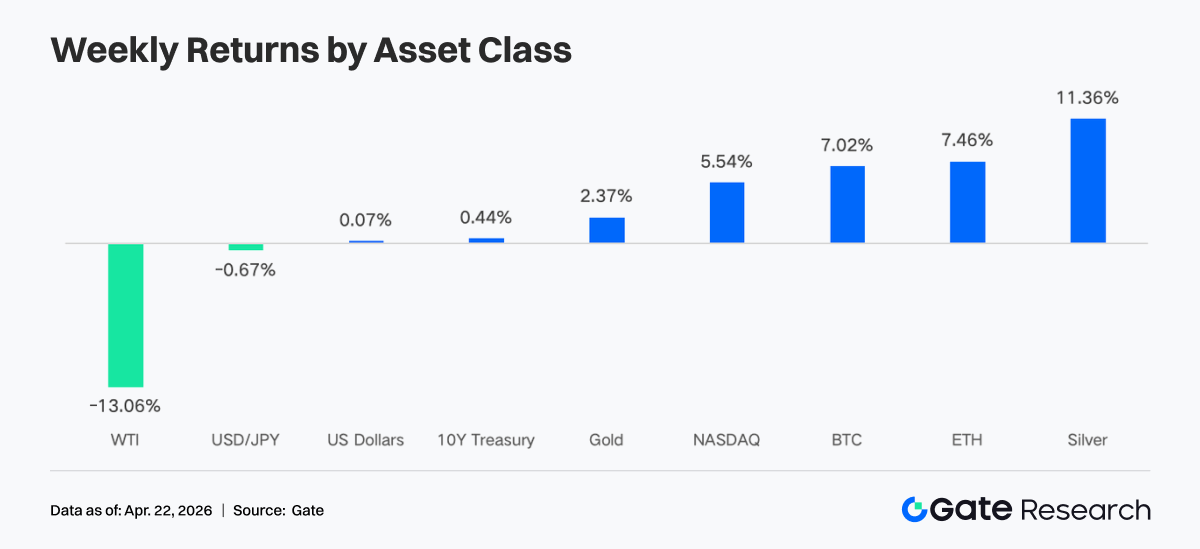

Протягом минулого тижня ринок рухався вгору на тлі послаблення геополітичної напруги та стабільних очікувань щодо ліквідності. Різке падіння цін на нафту, зниження індексу передбачуваної волатильності S&P 500 та ослаблення долара США спільно спричинили відновлення схильності до ризику. Криптоактиви відскочили та знову увійшли у висхідну траєкторію.

-

Потоки капіталу значно покращилися. І BTC, і ETH ETF зафіксували значні чисті надходження за цей період. Інституційний капітал знову сконцентрувався в продуктах вищого рівня, причому переваги в розподілі змістилися в бік інструментів із нижчими комісіями та вищою ліквідністю.

-

Торговельна структура характеризувалася домінуванням енергоносіїв поряд із розбіжною ончейн-активністю. З боку TradFi такі сировинні товари, як сира нафта, зберігали високу частку, тоді як обсяг торгів на DEX помітно відновився.

-

Стейблкоїни та DeFi зазнали внутрішнього перебалансування. Стейблкоїни, що приносять дохід та засновані на протоколах, зазнали відтоку капіталу, тоді як протоколи LST залучили притоки.

-

Інциденти безпеки спричинили ланцюгові реакції: протоколи кредитування, як-от Aave, зазнали делевериджу та стрибків процентних ставок.

-

Ринок деривативів продовжив патерн «переповненого шорту при силі ціни»: глибоко негативні ставки фінансування розійшлися зі зростаючими цінами, накопичуючи імпульс для сквізу шортів.

1. Аналіз фокусу ринку

Глобальний ринок криптовалют демонстрував нестабільну поведінку на тлі складних та взаємопов'язаних макроекономічних сигналів. Напруженість у торговельній війні послабилася в п'ятницю, але в суботу, здавалося, змінила напрямок. Міністр закордонних справ Ірану Арагчі оголосив, що Ормузька протока «повністю відкрита» для всіх комерційних суден під час припинення вогню між Ізраїлем та Ліваном. Трамп швидко підтвердив, що протока «повністю відкрита і готова до транзиту». Ціни на нафту впали на 10% на оптимізмі щодо мирної угоди на Близькому Сході. Ринок криптовалют зріс, а ETF продовжували фіксувати чисті надходження. Американські акції відскочили від мінімумів до історичних максимумів: S&P 500 зріс на 11% за 11 торгових днів від мінімуму 30 березня, досягнувши в п'ятницю рекордного рівня $7 162. Індекс передбачуваної волатильності S&P 500 впав до 17,48 — найнижчого рівня з кінця лютого, що свідчить про суттєву переоцінку воєнного ризику. Дохідність 10-річних казначейських облігацій закрилася близько 4,28%, що нижче квітневого максимуму 4,44%. Індекс долара США вперше з січня впав нижче 98.

Згідно зі «Перспективами розвитку світової економіки» МВФ, опублікованими 16 квітня 2026 року, прогнози глобального зростання було знижено до 3,1% через триваючий конфлікт на Близькому Сході та передачу геополітичних ризиків, що підриває загальні очікування ліквідності для ризикових активів. Політика ФРС залишається ключовим драйвером ринку. Ринок значною мірою заклав у ціни збереження ставки на засіданні FOMC 29 квітня з імовірністю 98%. Крім того, слухання щодо підтвердження кандидатури Ворша на посаду голови ФРС заплановане на 21 квітня; його яструбині або голубині нахили безпосередньо вплинуть на ринкову ліквідність у найближчі тижні.

2. Аналіз ліквідності

2.1 BTC ETF демонструє найбільший позитивний тиждень за останні місяці

Внутрішньоденні потоки BTC ETF минулого тижня демонстрували різкі коливання. 14–15 квітня спостерігалися сильні чисті надходження в розмірі $411,4 млн та $186,1 млн відповідно. 17 квітня, на тлі поєднання уникнення ризику та полювання за вигідними пропозиціями, відбувся приголомшливий одноденний чистий приплив у $663,9 млн. Тижневі чисті надходження BTC ETF склали приблизно $996,4 млн, тоді як ETH ETF зафіксували $275,8 млн тижневих чистих надходжень. У відносному вираженні потоки BTC ETF значно покращилися порівняно з попереднім тижнем — це найбільший позитивний тиждень з середини січня. Настрої швидко змінювалися між уникненням ризику та полюванням за вигідними пропозиціями, причому врешті-решт перемогли бики.

Продукти BTC ETF з найвищими чистими потоками:

- IBIT (BlackRock): тижневий чистий приплив $906,0 млн

- ARKB (Ark & 21Shares): тижневий чистий приплив $98,5 млн

Продукти ETH ETF з найвищими чистими потоками:

- FETH (Fidelity): тижневий чистий приплив $126,0 млн

- ETHA (BlackRock): тижневий чистий приплив $99,2 млн

Інституційний капітал минулого тижня демонстрував чітку тенденцію до концентрації. IBIT від BlackRock залишався головним магнітом для капіталу, залучивши $906,0 млн за один тиждень; сукупні чисті надходження наблизилися до $64,63 млрд. Натомість FBTC від Fidelity зазнав чистих відтоків у розмірі $104,0 млн, що відображає конкуренцію за капітал між інституційними продуктами. З боку Ethereum FETH від Fidelity показав хороші результати, лідируючи з чистими надходженнями в $126,0 млн, тоді як ETHE від Grayscale продовжив відчувати тиск чистих відтоків у розмірі $16,67 млн. Така розбіжність вказує на те, що інституційні інвестори все більше віддають перевагу продуктам із нижчими комісіями та більшою глибиною ліквідності.

Загальний AUM BTC ETF тепер рішуче перевищив $101,45 млрд, причому чисті активи ETF становлять 6,55% від загальної ринкової капіталізації BTC. Для спотових ETF на ETH загальні чисті активи досягли $14,26 млрд, а чисті активи ETF становлять 4,87% від загальної ринкової капіталізації ETH.

2.2 Ліквідність TradFi

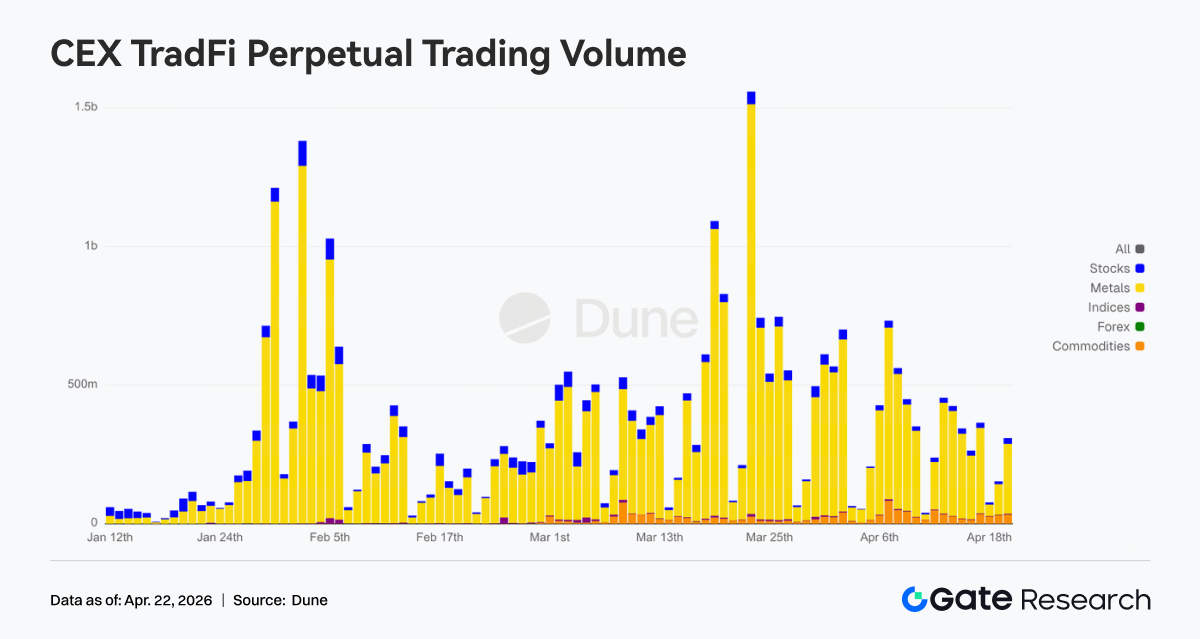

За минулий тиждень структура торгівлі Perp DEX TradFi помітно змістилася в бік сирої нафти. CL та Brent зберігали високі частки, але дещо знизилися порівняно з попередніми рівнями, залишаючись домінуючими. WTI помірно відновився, зберігаючи силу енергетичного сектора. Щодо дорогоцінних металів, частки золота та срібла дещо відновилися, але залишилися нижчими за нещодавні максимуми, причому попит на безпечні активи дещо послабшав. Частки фондових індексів та форексу були відносно стабільними, що демонструє патерн «домінування енергоносіїв зі збалансованістю додаткових активів».

Тижневі щоденні обсяги CEX TradFi Perp в основному коливалися в діапазоні від $250 млн до $450 млн, що помітно нижче за квітневий максимум приблизно в $750 млн — це скорочення після високої волатильності. Структурно метали залишалися основним драйвером, а акції — другорядним. Частка сировинних товарів помірно зросла з кінця березня, тоді як обсяги фондових індексів та форексу залишаються невеликими. Наприкінці періоду одноденний обсяг відновився до приблизно $450 млн, що вказує на те, що після стиснення волатильності капітал залишається зосередженим у металах та інших секторальних ротаціях. Активність TradFi поступово повертається до нормальних торговельних ритмів з екстремальних піків обсягу.

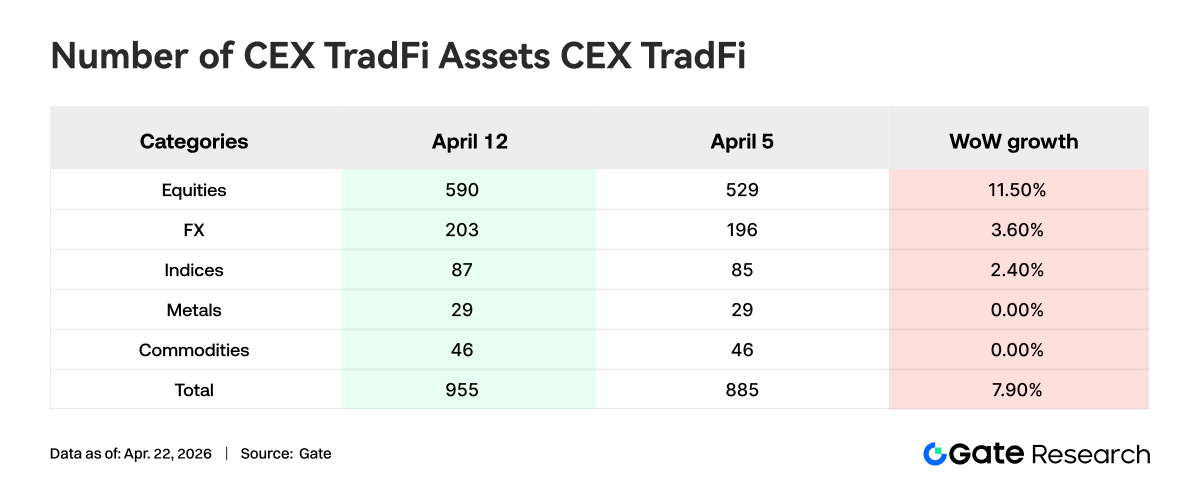

За минулий тиждень кількість категорій активів TradFi на CEX ще більше розширилася. Загальна кількість категорій активів TradFi (лише сектори TradFi та CFD, без урахування безстрокових) на трьох великих CEX зросла з 885 до 955 — збільшення на 7,9% тиждень до тижня. Найбільше зростання спостерігалося в категорії акцій: з 529 до 590 — збільшення на 11,5% тиждень до тижня. Серед них пропозиція TradFi акцій на Gate збільшилася на 16, що становить зростання на 6,5% тиждень до тижня.

Ми аналізуємо XAUT, актив TradFi з найбільшим обсягом, фокусуючись на глибині його книги ордерів (Delta). За минулий тиждень спотові книги ордерів XAUT у межах спреду ±1% перейшли від домінування тиску продавців до потовщення на стороні біду. На початку та в середині періоду ціна знижувалася та консолідувалася, причому Delta кілька разів була значно негативною, оскільки Аски накопичувалися поблизу поточної ціни. Коли ціна відскочила приблизно від $4 640 та консолідувалася на високих рівнях поблизу $4 780–$4 820, Delta стала переважно позитивною, особливо ближче до кінця періоду з позитивним сплеском майже до $900 тис., що вказує на відносне збільшення глибини купівлі поблизу кінця.

3. Інсайти з ончейн-даних

3.1 Активність мемів на BNB Chain зростає; обсяг PancakeSwap подвоюється

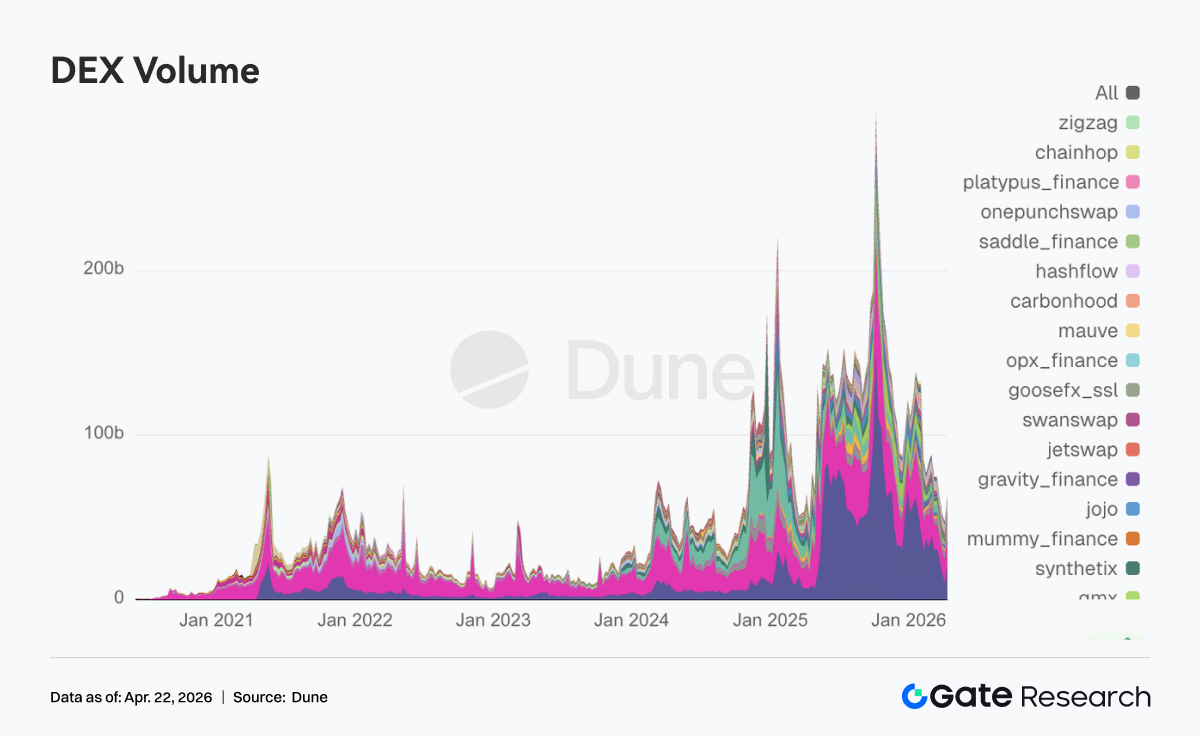

Завдяки таким токенам, як «Binance Life», торговельна активність та ринкова капіталізація мемів на BNB Chain різко зросли. Тижневий обсяг PancakeSwap зріс до $21 млрд, майже подвоївшись порівняно з попереднім тижнем та повернувши собі перше місце серед DEX. Тим часом основні пули DEX, як-от Uniswap, Aerodrome, Curve та Fluid, також зазнали різного ступеня зростання обсягу. На Solana внутрішній торговельний попит зберігається, а короткострокові спекуляції не припинилися. Однак активний капітал мемів змістився в бік BNB Chain, яка має глибші зв'язки з біржами.

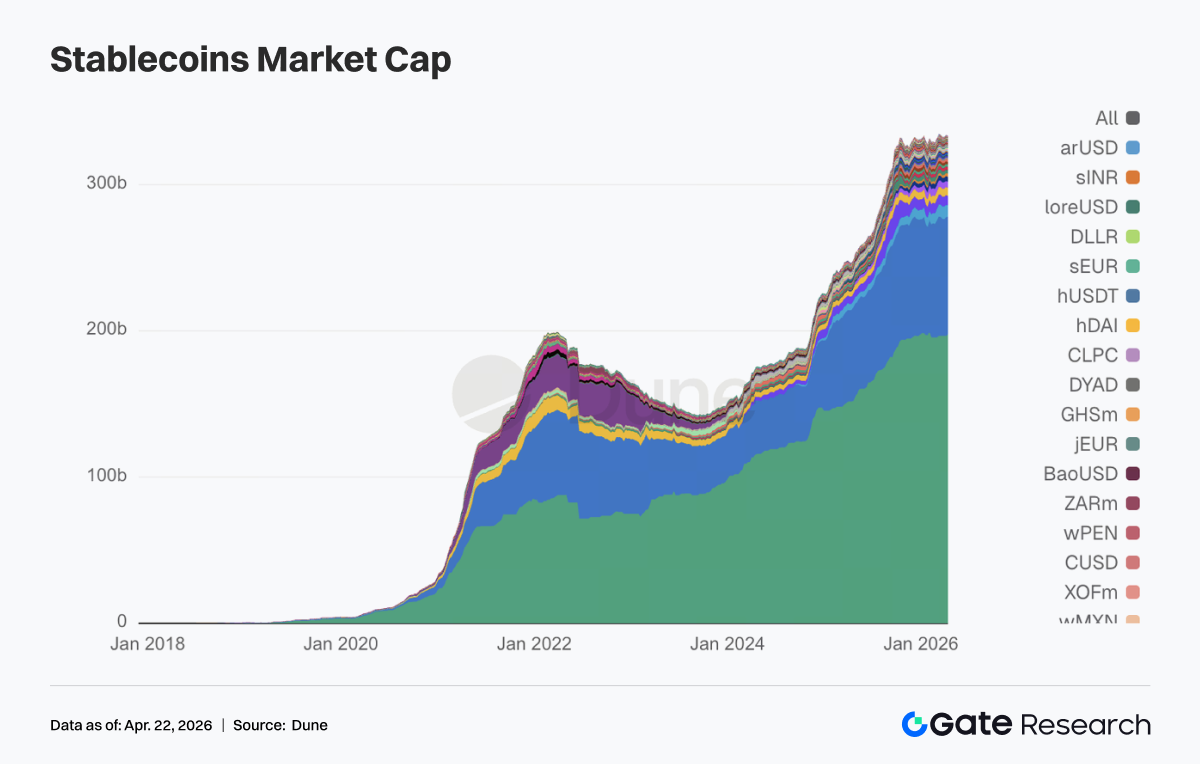

3.2 Сектор стейблкоїнів коливається на максимумах; капітал виходить із прибуткових та протокольних стейблкоїнів

Сукупна ринкова капіталізація стейблкоїнів не демонструвала різкого скорочення, але внутрішня ротація була очевидною. Стейблкоїни, які раніше залучали капітал через дохідність, загалом зазнали скорочень цього тижня. USDT збільшився приблизно на $1,02 млрд тиждень до тижня, тоді як USDC дещо знизився, не наслідуючи розширення USDT. Ймовірно, під впливом нещодавніх інцидентів безпеки нативні для DeFi стейблкоїни зазнали помітних просідань. USDS впав з $8,56 млрд до $7,80 млрд, USDe знизився з $6,70 млрд до $6,41 млрд, а DAI також дещо зменшився. Однак платіжні та інституційні стейблкоїни не постраждали: PYUSD та USDG дещо зросли.

3.3 Сектор LST виявився стійким, незважаючи на інцидент з rsETH; капітал надходить до провідних протоколів

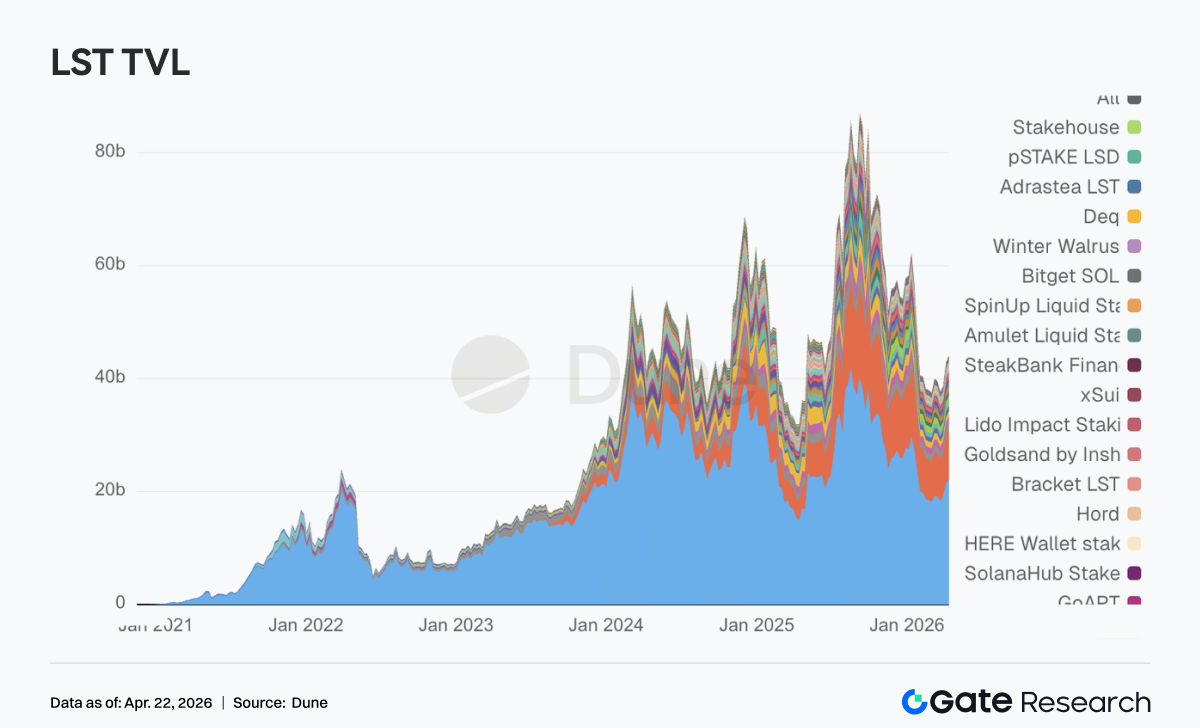

Незважаючи на те, що rsETH від протоколу LRT KelpDAO зазнав інциденту безпеки на ~$300 млн протягом вихідних, сектор LST виявився більш стійким, ніж очікувалося. Більшість провідних протоколів зросли. Провідні LST на стороні ETH, як-от Lido та Rocket Pool, залучили сотні мільйонів капіталу. На стороні SOL LST валідатора Sanctum та Jupiter Staked SOL зросли, і лише Jito дещо знизився. Це вказує на те, що учасники DeFi стали більш зрілими, оцінюючи стандартизовані активи для стейкінгу окремо від тих, що мають кросчейн-обгортки та кредитне плече рестейкінгу. Проблема KelpDAO стосувалася ланцюжка ризику rsETH (LRT) у поєднанні з кросчейн-мостами. Традиційні ETH LST та основні SOL LST не розглядалися як високоризикові активи; натомість вони виграли від перетоків капіталу.

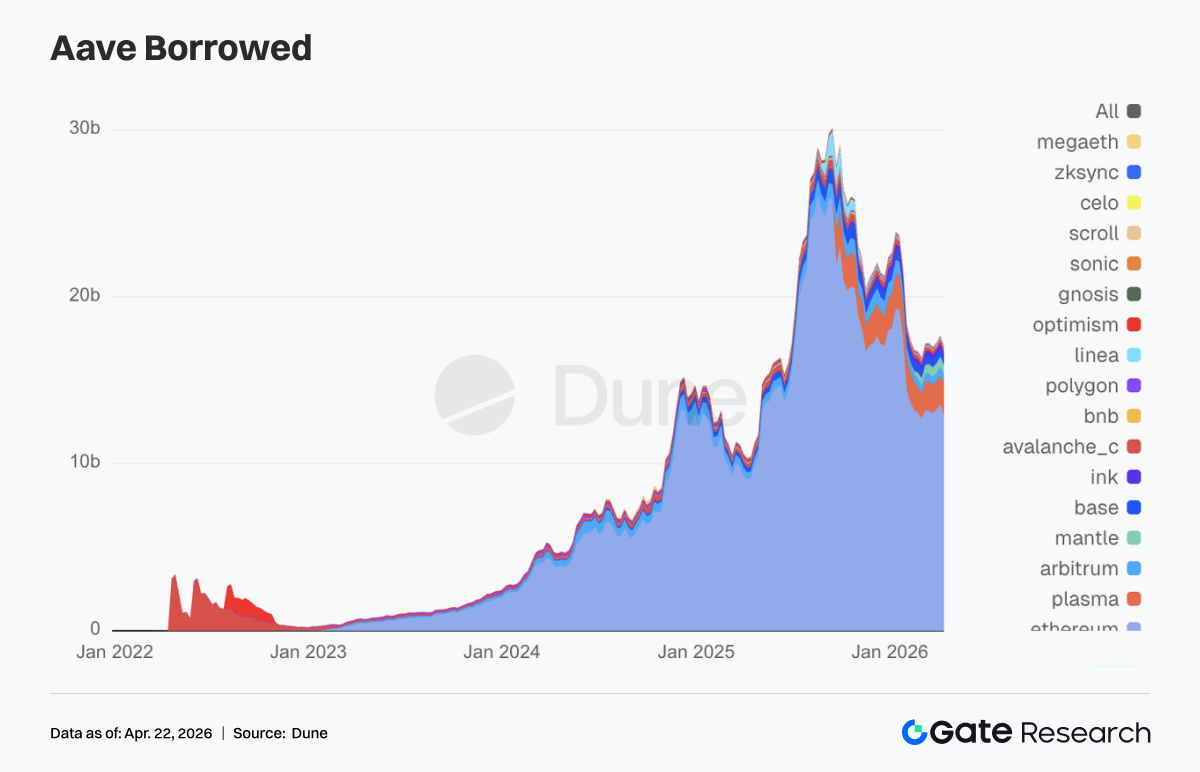

3.4 Подія KelpDAO суттєво впливає на Aave; кредитний капітал виходить з основних ринків

Загальний баланс позик Aave помітно знизився, перервавши плавну висхідну тенденцію. Ринки позик на основній мережі Ethereum, Mantle та Base зазнали делевериджу на сотні мільйонів доларів. Aave заморозив заставу rsETH протягом вихідних та ввів захисні обмеження на WETH у мережах Core, Prime, Arbitrum, Base, Mantle та Linea. Хоча контракти Aave не були зламані, а проблема походила від кросчейн-мосту rsETH від KelpDAO, Aave як найбільший пул кредитування зазнав найбільш прямої ланцюгової реакції. Можливість того, що хакери вилучили сотні мільйонів коштів, використовуючи rsETH як заставу, може призвести до безнадійних боргів, що ще більше підігріває ринкові побоювання. В результаті раніше запропонований Aave Labs фреймворк ізоляції ризику V4 Hub-and-Spoke цього тижня перетворився з архітектурного оновлення на реальну потребу ринкової переоцінки.

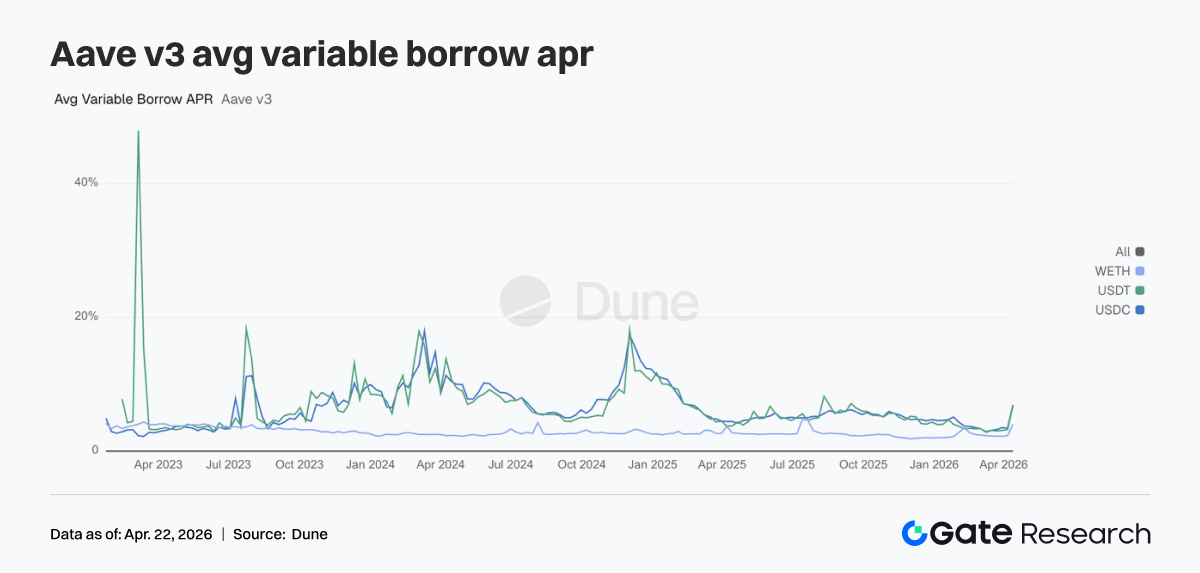

3.5 Вплив інциденту безпеки: процентні ставки за трьома основними активами Aave різко зросли

Сторона ставок відображає миттєву напруженість у момент впливу. Середня змінна APR запозичень USDC зросла з 3,42% до 6,91%, USDT — з 3,22% до 6,76%, а WETH — з 2,29% до 4,00%. Після інциденту з rsETH Aave зіткнувся з потенційними безнадійними боргами та ринковою панікою, що спричинило швидкий відтік ліквідності та капіталу. Доступна глибина в пулах WETH та стейблкоїнів на основному ринку різко скоротилася, досягнувши 100% використання, практично не залишивши ліквідності. Команда з управління ризиками Aave терміново скоригувала моделі процентних ставок WETH на Arbitrum, Base, Mantle та Linea, стиснувши вартість запозичень при повному використанні з 8,5%–10,5% до 3%, що, навпаки, підтвердило дефіцит ліквідності на той момент. Цьотижневий стрибок ставок чудово ілюструє повну передачу зовнішньої події «чорного лебедя» до ставок фінансування Aave.

3.6 Доходи провідних протоколів стабільні; Aave демонструє чіткі характеристики стресового доходу

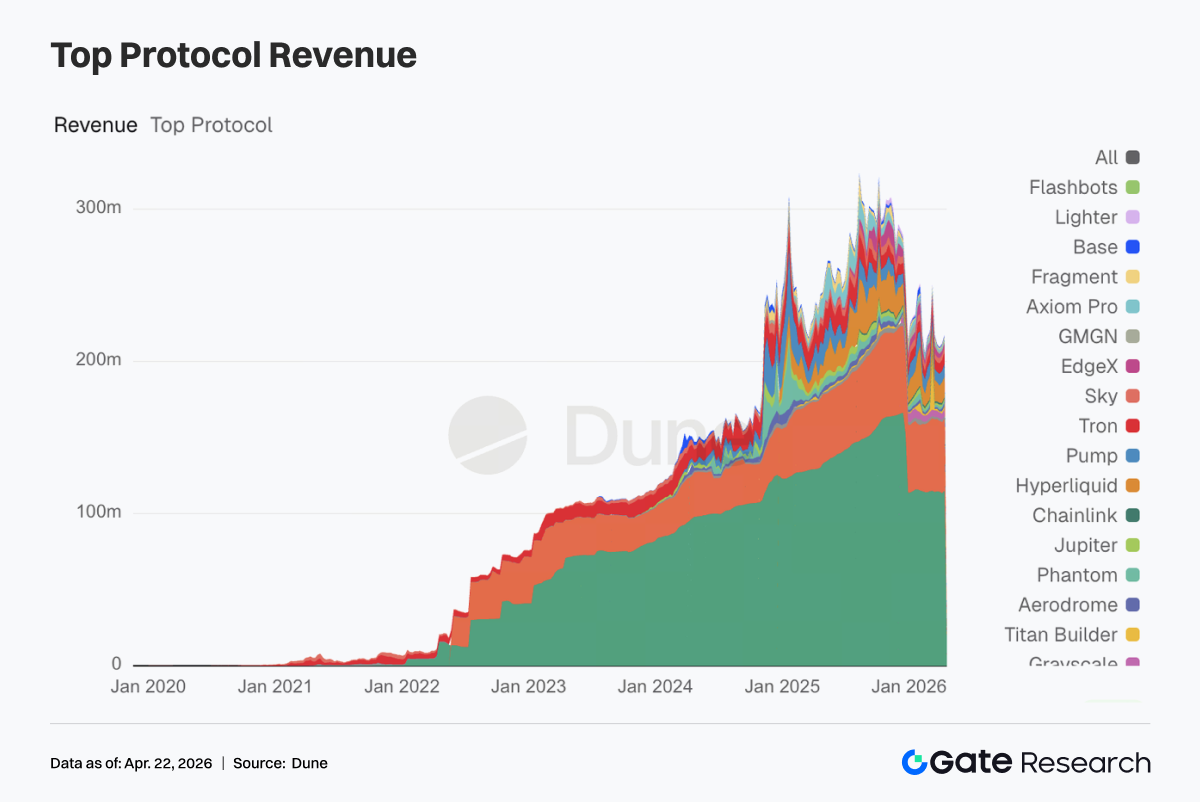

Tether та Circle залишаються №1 та №2, причому емітенти стейблкоїнів забезпечують найстабільніші джерела грошового потоку. Доходи Hyperliquid та Pump коливалися поблизу максимумів попереднього тижня, причому ончейн-торгівля залишалася стійкою. Тижневий дохід Aave досяг $2,02 млн, що є помітним зростанням порівняно з попереднім тижнем, але це стресовий дохід, спричинений стисненням ліквідності, з обмеженою стійкістю. Aerodrome та Titan Builder, протоколи з тижневими доходами в мільйони, обидва зросли, що вказує на те, що ринковий капітал не залишив торговельну екосистему.

4. Відстеження деривативів

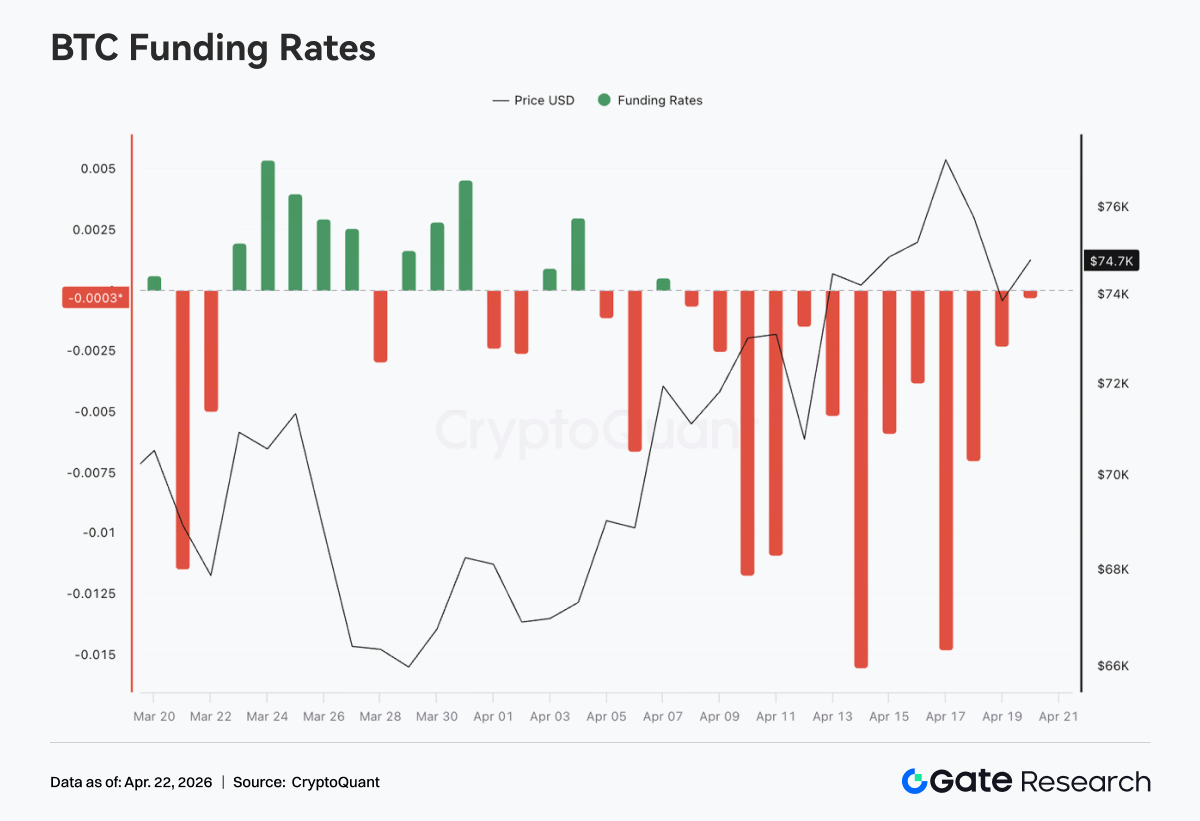

4.1 Ставка фінансування BTC постійно глибоко негативна; ціна коливається вгору до нових циклічних максимумів

За минулий тиждень ставки фінансування BTC залишалися негативними протягом усього періоду, з періодами екстремальних негативних значень близько середини квітня (найнижче значення близько -0,015). Це вказує на стійке домінування шортів на ринку безстрокових ф'ючерсів та високу переповненість шортів. Відповідно, після попереднього відкату ціна поступово зросла приблизно з $70 тис. до майже $76 тис., демонструючи класичний патерн розбіжності: «глибоко негативна ставка фінансування при продовженні сили ціни». Ця структура означає, що шорти постійно платять фінансування, одночасно стикаючись із висхідним тиском ціни, причому імпульс сквізу шортів накопичується. Зростання ціни більшою мірою спричинене спотовими покупками або пасивним закриттям.

З точки зору ритму, після 10 квітня ставки фінансування стали більш глибоко негативними, тоді як ціна прискорила зростання до нових циклічних максимумів. Це свідчить про те, що шорти не закрилися суттєво під час прориву; натомість вони могли наростити позиції, що ще більше посилило потенційну еластичність сквізу. Загалом ринок перебуває у фазі домінування ведмежих настроїв, але сильної цінової дії. Деривативи залишаються стійко ведмежими, тоді як спот або структурні покупки забезпечують підтримку. У цій структурі високої розбіжності, якщо ціна утримається на високих рівнях або зросте далі, закриття шортів може прискорити рух. Однак стійкі високі негативні ставки фінансування також означають, що у разі відкату ціни короткі позиції з кредитним плечем мають певний буфер; короткострокова волатильність може суттєво розширитися.

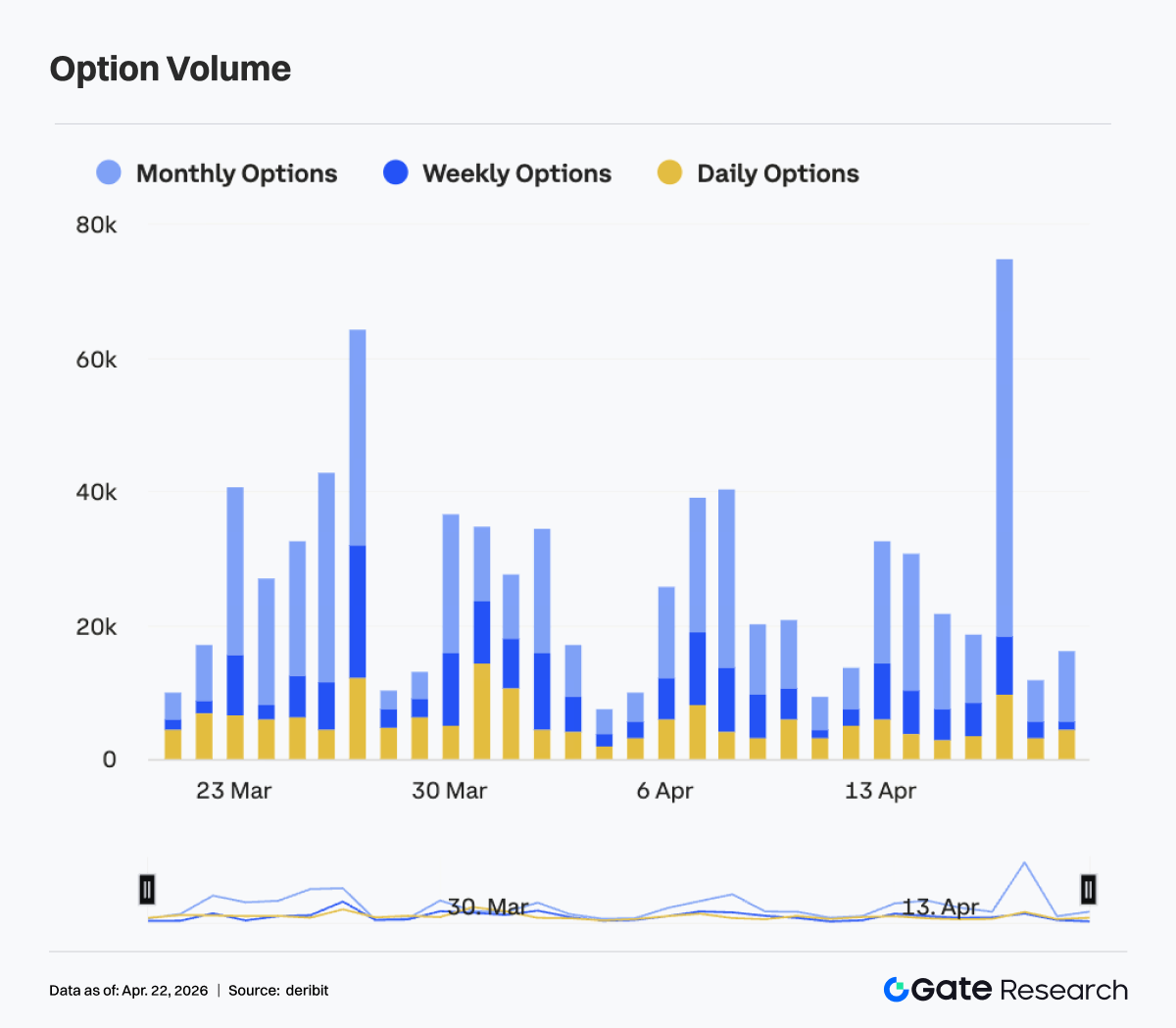

4.2 Структура опціонів BTC швидко відновлюється; гнучкість короткого кінця зростає та тимчасово сплощується

З 13 по 19 квітня передбачувана волатильність BTC за різними термінами демонструвала чітку висхідну тенденцію, поступово відновлюючись від попередньої крутої структури контанго. Зокрема, IV на 7D, 30D та 60D все ще перебували на циклічних мінімумах близько 13 квітня (приблизно -6 до -8 vol), але потім швидко зросли, до 17 квітня спільно перемістившись до приблизно -3 до -4, причому еластичність волатильності помітно зросла. Натомість довгострокові IV, як-от 90D та 180D, зазнали відносно обмеженого зростання, внаслідок чого загальна крива помітно сплощилася — це має на увазі значне збільшення ціноутворення короткострокової волатильності.

Структурно, близько 17 квітня короткострокова IV тимчасово перевищила середньо- та довгострокові рівні, створивши тимчасову інверсію. Це відображає швидке зростання ринкових очікувань щодо короткострокової подієвої або цінової волатильності. Такі різкі зростання короткострокової IV зазвичай відповідають фазам прискорення руху або концентрованого вивільнення невизначеності, проявляючись як гамма-полювання та збільшення короткострокового попиту на хеджування.

Однак після 18 квітня короткострокова IV швидко відступила (7D помітно відкотилася), відновивши злегка позитивний нахил. Це вказує на те, що короткострокові настрої охололи, а попередні концентровані очікування волатильності були частково реалізовані або поглинені. Загалом структура опціонів IV пройшла процес «глибокого контанго → швидкого відновлення → перегріву короткого кінця → ребалансування». Ринок швидко перейшов від надзвичайно стиснених очікувань волатильності до переоцінки волатильності. Структурно це відображає швидкі зміни схильності до ризику в коротких циклах. Найближчим часом увага залишається на тому, чи зійдеться цінова волатильність у міру зниження IV, чи спровокує черговий раунд розширення волатильності.

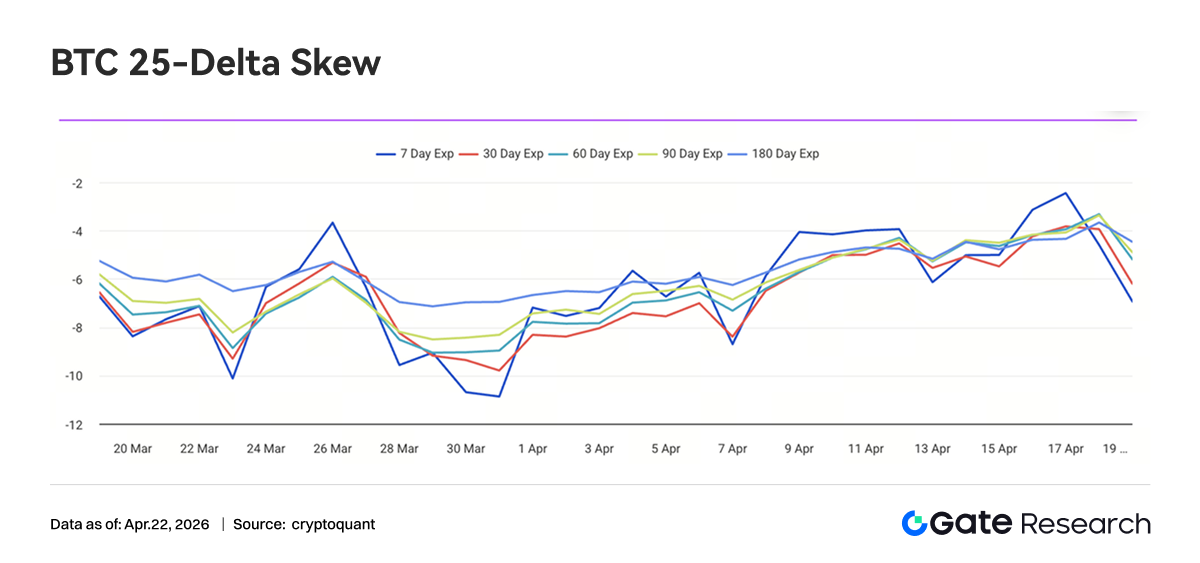

4.3 BTC 25-Дельта Skew значно зростає; ціноутворення хвостового ризику продовжує сходитися

З 13 по 19 квітня BTC 25-Дельта Skew за всіма термінами залишався загалом негативним, але центральний діапазон помітно змістився вгору, в основному розподілившись між -6 та -3 vol. Порівняно з кінцем березня, коли він опустився нижче -10, поточний Skew відновився приблизно на 3–5 vol пунктів. Це вказує на те, що хоча премія Put все ще домінує, ціноутворення низхідного хвостового ризику сходиться.

З точки зору термінової структури, короткостроковий (7D) Skew був найбільш волатильним, тимчасово піднявшись майже до -2 близько 17 квітня, значно вище середньо- та довгострокових рівнів. Це відображає швидке охолодження короткострокового попиту на захисні Put, навіть з ознаками періодичного «дехеджування». Середньо- та довгостроковий Skew (30D до 180D) був відносно стабільним, в основному між -5 та -3, також дещо піднявшись, але залишаючись негативним. Це вказує на те, що в середньо- та довгостроковій перспективі ринок зберігає певну оборонну позицію.

Структурно цей раунд зростання Skew резонував із силою ціни та стисненням волатильності: під час триваючого зростання ціни ринковий попит на захист від зниження зменшився маржинально, премія Put поступово стискалася. Однак позитивна структура Skew, в якій домінує премія Call, ще не виникла. Це означає, що поточні ринкові настрої перейшли від «сильної оборони» до «слабкої оборони», але ще не увійшли у фазу широкого вивільнення схильності до ризику.

Загалом BTC Skew повернувся від екстремального ціноутворення уникнення ризику до відносно нейтрально-оборонного діапазону, причому премія за хвостовий ризик значно зменшилася. Найближчим часом, якщо ціна залишиться сильною, Skew може додатково відновитися до діапазону -2 до 0. Однак, оскільки довгостроковий кінець все ще негативний, інституційний капітал ще не повністю перейшов у наступ; ринок залишається в перехідній фазі «зменшення хеджування без його повного зняття».

4.4 DVOL продовжує відступати до низького діапазону; премія за волатильність додатково сходиться

BTC DVOL загалом зберігав низхідний тренд з 13 по 19 квітня, поступово знижуючись з рівня вище 45 до приблизно 42. Невеликий відскок відбувся близько 13 квітня, але не сформував тренду, а потім продовжив падіння, досягнувши періодичного мінімуму приблизно 41 близько 17 квітня. Поточний DVOL чітко нижчий за рівні початку квітня та наближається до діапазону циклічних мінімумів, що вказує на постійне стиснення ринкової премії за короткострокову волатильність.

Структурно цей раунд зниження DVOL не супроводжувався значними ціновими коливаннями, а відбувався під час нестабільного висхідного руху ціни. Це відображає ринковий консенсус «трендування вгору з низькою волатильністю». Порівняно з попередніми подієвими сплесками волатильності (наприклад, різкими короткостроковими стрибками), поточне зниження DVOL є більш поступовим. Це вказує на те, що ринкове ціноутворення раптового ризику значно притупилося, а премія за волатильність систематично зменшується. DVOL зараз наближається до межі низьковолатильного діапазону 40–45. Якщо він знизиться далі, то увійде в історично низькі рівні. У цьому контексті стратегії короткої волатильності (наприклад, короткий стредл/стренгл) все ще домінують, але в міру продовження стиснення DVOL їхній простір для доходу звужується, а гранична економічна ефективність знижується.

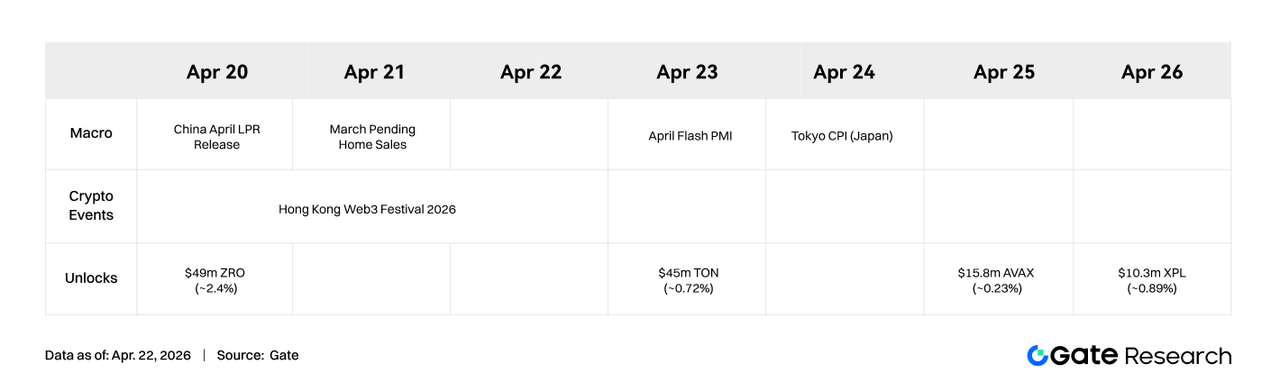

5. Перспективи на цей тиждень

Джерела даних:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — це всеосяжна платформа досліджень блокчейну та криптовалют, яка надає читачам глибокий контент, включаючи технічний аналіз, інсайти щодо гарячих тем, огляди ринку, галузеві дослідження, прогнози трендів та аналіз макроекономічної політики.

Застереження

Інвестування в ринки криптовалют пов'язане з високим ризиком. Користувачам рекомендується проводити власне дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе жодної відповідальності за збитки чи шкоду, що виникли внаслідок таких інвестиційних рішень.