Резюме

-

Основний фреймворк оцінки вартості для Strategy поєднує BTC-резерви, фінансові можливості та премію ринку капіталу. Як безстрокова привілейована акція з плаваючою ставкою, STRC додає інструмент із фокусом на прибутковість, тривалим строком та рівневою капітальною структурою, підтримуючи BTC-казначейську стратегію компанії.

-

STRC прив’язаний до номіналу $100 і наразі пропонує оголошену дивідендну ставку 11,5%, що забезпечує ефективну дохідність близько 11,62%. Це суттєво вище, ніж короткострокові облігації США, інвестиційний кредит, облігації з високою прибутковістю чи традиційні ETF на привілейовані акції. Дохід інвестора формується переважно за рахунок грошових виплат, потенційного відновлення до номіналу та покращення кредитного профілю Strategy, а не прямої лінійної бета-експозиції на зростання BTC.

-

З боку емітента STRC ефективно перетворює капітал, орієнтований на дохід, на додаткову купівельну спроможність щодо BTC. Виходячи з поточної ціни BTC, кожні $100 млн емісії STRC теоретично можуть профінансувати придбання близько 1 291 BTC. Однак цей механізм працює за умови, що BTC забезпечуватиме довгострокову прибутковість, що перевищує вартість дивіденду STRC, Strategy зберігатиме доступ до ринку капіталу, а інвестори й надалі прийматимуть кредитний ризик, пов’язаний із BTC.

-

На ончейні протоколи, зокрема Ondo Finance STRCon, xStocks STRCx, а також Pendle, Morpho, Apyx та Saturn, розробляють токенізовані обгортки, інтеграції зі стейблкоїнами, структури розподілу доходу та кейси використання із заставним кредитуванням навколо активів, подібних до STRC. У довгостроковій перспективі STRC може стати фундаментальним кредитним активом у екосистемі BTC-доходу, хоча його ризики можуть зростати через розширення кредитних спредів, волатильність BTC і динаміку кредитного плеча у DeFi.

1. Стратегія BTC-казначейства та поява STRC

STRC слід розглядати в контексті еволюції капітальної структури BTC-казначейства Strategy. Від переходу до корпоративної стратегії з фокусом на Bitcoin ринкова оцінка Strategy змістилася від програмного бізнесу до комплексної функції BTC-резервів, фінансової спроможності та премії ринку капіталу. Програмний сегмент і надалі забезпечує публічний корпоративний статус, регуляторну структуру розкриття та базовий операційний грошовий потік, водночас BTC-резерви є головною базою активів. Інструменти ринку капіталу служать основним механізмом для розширення як зобов’язань, так і фінансування акціонерного капіталу. Ключова перевага Strategy сьогодні — здатність постійно залучати доларове фінансування за відносно низькою ціною капіталу та конвертувати його у додаткові BTC-резерви.

Модель працює через підсилюючий цикл. Ринки капіталу підтримують BTC-казначейську стратегію та надають підвищені оцінки MSTR і пов’язаним інструментам. Компанія використовує ці періоди для емісії акцій, боргу, конвертованих облігацій чи привілейованих акцій. Кошти йдуть на додаткові купівлі BTC, що розширює володіння і підсилює ринкове сприйняття активної бази й стратегічної унікальності. Це відкриває нові фінансові вікна для подальшого залучення капіталу. STRC з’явився, коли цей цикл досяг зрілості, додавши інструмент із фокусом на дохід, довгостроковістю та рівневим ціноутворенням до структури капіталу Strategy.

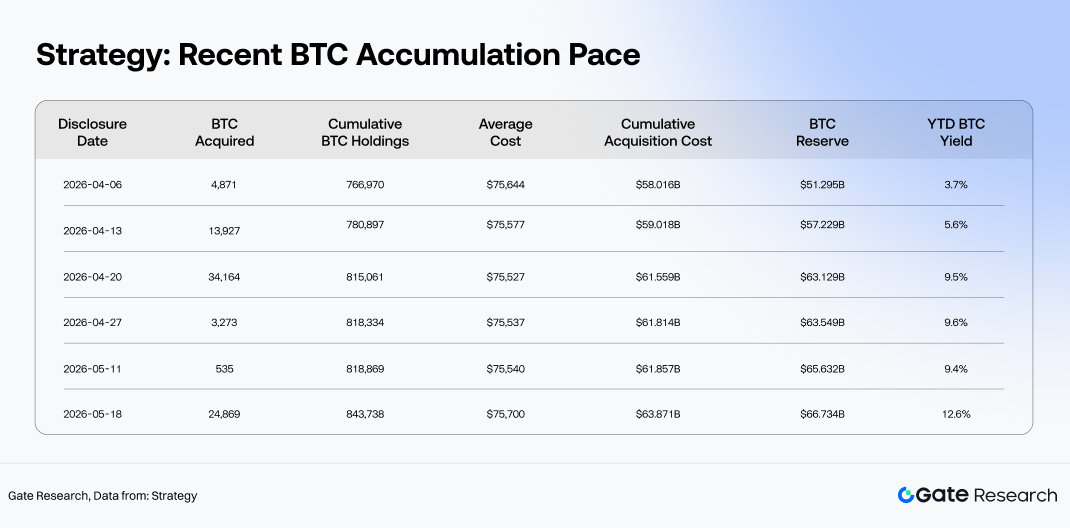

За масштабами Strategy вже не просто публічна компанія з BTC-експозицією. Це одна з найрепрезентативніших у світі платформ інституційних BTC-резервів. Згідно з даними на сайті Strategy, станом на 18 травня 2026 року компанія володіла 843 738 BTC, придбаними за сукупною собівартістю близько $63,87 млрд, із середньою ціною $75 700 за BTC. Загальна вартість резервів — близько $66,73 млрд. З початку 2026 року резерви зросли з приблизно 672 500 BTC до 843 738 BTC, тобто на 171 238 BTC. Попри волатильність BTC, високі ставки та зміни настроїв щодо ризикових активів, Strategy стабільно накопичує BTC, підкреслюючи стратегічну мету активного розширення резервів.

Зі зростанням BTC-резервів ключове питання змістилося з "чи купувати ще BTC" до "як ефективно накопичувати BTC за оптимальною ціною капіталу". Емісія акцій збільшує BTC-резерви, але розмиває частки акціонерів. Класичний борг уникає розмивання, але створює фіксовані зобов’язання. Конвертовані облігації дешевші у бичачі ринки, але їх ефективність залежить від волатильності акцій MSTR, премії конвертації та попиту на опціональність. STRC як привілейований інструмент займає проміжну позицію між звичайними акціями та боргом. STRC, як безстрокова привілейована акція з плаваючою ставкою, надає інвесторам явні очікування щодо виплат, дозволяючи емітенту уникати зобов’язань із повернення основної суми, характерних для боргу. У структурі капіталу STRC старший за звичайні акції, але молодший за боргові зобов’язання.

Ринкові умови підвищили попит на такі інструменти. Спотові BTC ETF прискорили інтеграцію Bitcoin у макропортфелі, позиціонуючи BTC як цифровий резервний актив. За CoinMarketCap, станом на 20 травня 2026 року BTC торгувався близько $77 524, із капіталізацією $1,55 трлн і домінуванням 60,4%. Активи BTC ETF під управлінням — близько $106,75 млрд. Інституційний доступ до BTC значно розширився, але потреби капіталу, орієнтованого на дохідність, залишаються лише частково закриті ETF. Сам BTC не генерує грошового потоку, а спотові ETF дають лише цінову експозицію. Для інвесторів із фокусом на фіксований дохід, розподільників потоків чи менеджерів резервів стейблкоїнів BTC-наратив потребує перетворення на розподіляємий, вимірюваний і керований дохідний актив.

STRC не є еквівалентом звичайних акцій MSTR, де дохід визначається переважно еквіті-бета, і не є класичною корпоративною облігацією. Його кредитна основа тісно пов’язана з BTC-резервами Strategy, фінансовою спроможністю та доступом до премій ринку капіталу. Інвестори STRC фактично купують гібридний інструмент, де корпоративний кредит Strategy — обгортка, BTC-казначейська стратегія — базовий наратив, а грошові виплати — основний драйвер доходу. Його ціноутворення враховує три шари: кредитну якість Strategy, коливання вартості BTC-резервів і готовність ринку підтримувати фінансовий механізм.

Капітальна структура Strategy розвивається від акцій MSTR до багаторівневої кредитної екосистеми. Дані компанії: ринкова капіталізація акцій MSTR — близько $57,89 млрд, вартість BTC-резервів — $65,34 млрд. Порівнювати лише акції з резервами вже недостатньо для пояснення ціни. Боргові інструменти разом зі STRC, STRK, STRF, STRD, STRE формують цифрову кредитну структуру для різних строків, рівнів, характеристик дохідності й волатильності. Премія до NAV BTC у Strategy вже не концентрується лише в акціях MSTR, а розподіляється між ширшим спектром інструментів, підкріплених BTC-резервами.

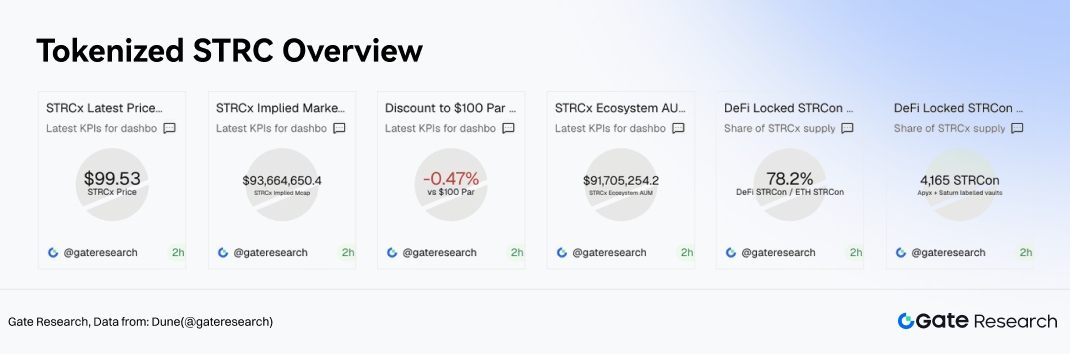

Початкова ончейн-активність із токенізованими STRC також є корисним ринковим сигналом. STRCx від xStocks нещодавно торгувався по $99,53 (дисконт 0,47% до $100). Ончейн-пропозиція — 941 100 токенів, ринкова капіталізація — $93,66 млн, сукупний AUM екосистеми — $91,71 млн. Торгівля біля номіналу свідчить, що ринок наразі сприймає STRC як кредитний актив із фокусом на дохід. Помірна знижка відображає компенсацію за обмеження ліквідності, ефективність викупу токенізованих активів, кредитний ризик емітента й глибину вторинного ринку.

Стратегічна цінність STRC — у відкритті доступу до більш сегментованого капіталу для Strategy. Інвестори в акції шукають зростання BTC, покупці конвертованих облігацій — волатильність та опціональність, боргові інвестори — гарантії повернення. STRC залучає капітал, орієнтований на дохід, в екосистему BTC-казначейства Strategy. Інструмент поєднує потреби у фінансуванні компанії з резервами BTC із ринковим попитом на високоприбуткові, розподіляємі та компонуємі ончейн-активи.

Якщо STRC і його токенізовані варіанти продовжать розширюватися у DeFi — стейблкоїни, стратегії Pendle, кредитні ринки Morpho, — їхня роль може перейти від простих фінансових інструментів до базових кредитних активів ончейн-інфраструктури доходу. Запуск STRC знаменує ширший перехід у BTC-стратегії Strategy: від накопичення BTC-резервів до емісії цифрових кредитних активів, забезпечених резервами.

2. Структура STRC, профіль доходу та оцінка

STRC (Variable Rate Series A Perpetual Stretch Preferred Stock) — безстрокова привілейована цінний папір із плаваючою ставкою, емітована Strategy. Це не низьковолатильний замінник акцій MSTR і не просто облігація з вищою дохідністю. Основні характеристики визначають: фіксований номінал, регульовані дивідендні ставки, пріоритет ліквідації та активне управління виплатами й викупом. Інвестори STRC купують структуру доходу навколо грошових виплат і стабільності номіналу, а не пряму лінійну експозицію на зростання BTC.

2.1 Основні умови: номінал, щомісячні виплати, плаваючі дивідендні ставки

Згідно з додатком до акцій STRC від 23 березня 2026 року, STRC має оголошену суму $100 на акцію, із пріоритетом ліквідації $100. Пріоритет не може бути знижений нижче цього рівня. Як безстрокова привілейована цінний папір, STRC не має фіксованої дати погашення, тобто немає гарантії повернення основної суми як у класичних облігаціях. "Аналог основної суми" формується через номінал, пріоритет ліквідації, викуп і управління ринковою ціною.

Виплати — це кумулятивні дивіденди, що нараховуються на $100. Дивіденди виплачуються лише за рішенням ради директорів і за наявності коштів. Виплати здійснюються щомісяця: виплата наприкінці місяця, 15 число — дата фіксації реєстру. Така структура забезпечує передбачуваний грошовий потік і орієнтує базу інвесторів на дохід, а не на високу бета-експозицію.

Ключова особливість — механізм дивідендів. Початкова ставка — 9%; Strategy може коригувати її щомісяця в межах лімітів. Документація фіксує: компанія має намір керувати ставкою так, щоб STRC торгувався на або біля $100. Якщо ціна нижче номіналу — ставка зростає для підвищення привабливості; якщо вище — ставка знижується. STRC функціонує як інструмент з коригуванням дивідендів, прив’язаний до номіналу.

2.2 Поточне ціноутворення: торги біля номіналу з дохідністю вище кредитного ринку

За даними Strategy, станом на 20 травня STRC торгувався по $98,99 за акцію, зі ставкою дивіденду 11,5% і ефективною дохідністю 11,62%. Загальний номінал — $10,49 млрд, ринкова капіталізація — $10,38 млрд. Історія виплат: щомісячні виплати зросли з $0,80 на акцію у серпні 2025 року до $0,96 у березні-травні 2026 року (ставка з 9,00% до 11,50%).

2.3 Пріоритетність і викуп: обмежений апсайд, ризики визначаються кредитом і коригуванням дивідендів

Позиція STRC у структурі капіталу визначає її межі ризику. Дивіденди і вимоги до ліквідації старші за звичайні акції класу A/B і молодші цінні папери (STRE, STRK, STRD), але нижчі за STRF, борг, майбутні старші зобов’язання і структурно — борг дочірніх компаній. Тобто STRC вище акцій, але нижче боргу — профіль ризику/доходу ближчий до високо дохідних привілейованих цінних паперів.

Структура викупу обмежує потенціал зростання. Strategy може викупити STRC по $101 + накопичені невиплачені дивіденди. За спеціальними подіями чи податковими сценаріями викуп — за пріоритетом ліквідації + накопичені дивіденди. За фундаментальних змін власники можуть вимагати викуп по $100 + накопичені дивіденди. Це створює чіткий діапазон торгівлі: нижче номіналу інвестори орієнтуються на дохід і відновлення до $100; вище $101 — права викупу та коригування дивідендів обмежують премію.

Це принципова різниця із акціями MSTR: там апсайд — через BTC-бета, NAV і ринкові настрої; у STRC — через стиснення дисконту та повернення до номіналу, а зростання ціни обмежене структурними умовами. Інвестиційна ідея — не мультиплікаційне зростання, а компенсація ризиків дохідністю.

2.4 Джерела доходу: грошові виплати, відновлення до номіналу, скорочення кредитних спредів

Перше джерело доходу STRC — грошові виплати: ставка 11,5% — $11,50 на акцію на рік, ефективна дохідність 11,62% ($98,99 ціна). Це вище, ніж у короткострокових трежеріс, інвестиційного кредиту, облігацій з високою прибутковістю чи ETF на привілейовані акції. Ринок сприймає STRC як кредитний інструмент з підвищеним ризиком.

Друге джерело доходу — конвергенція до номіналу. STRC і STRCx зараз торгуються трохи нижче $100. Якщо виплати стабільні, ліквідність зростає, кредитна стійкість покращується — ціна може повернутися до номіналу. Для інвесторів, орієнтованих на дохідність, це важливо.

Третє джерело — стиснення кредитного спреду. Оцінка STRC не прямо залежить від динаміки BTC, але кредитна стійкість Strategy впливає на дисконт та вимоги дохідності. Якщо ринок впевнений у виплатах, доступі до ринку та балансі, дисконт стискається; якщо сумніви — вища дохідність, тиск на ціну.

2.5 Відносна оцінка: STRC — високо дохідний кредитний інструмент, а не безризиковий замінник

У порівнянні з традиційними активами STRC дає суттєво більшу дохідність. Короткострокові трежеріс (SGOV, BIL, SHV) — 3,55%–3,57%, середньострокові (IEF) — 4,03%, ETF інвестиційного рівня (LQD, VCIT) — 4,76%–4,80%, високодохідний кредит (HYG, JNK) — 6,33%–6,62%, ETF на привілейовані акції (PFF, PGX) — 5,44%–5,50%. STRC із дохідністю 11,62% суттєво випереджає більшість класичних інструментів.

Водночас підвищену дохідність STRC не можна сприймати як безризикову можливість. Премія — компенсація за специфічні ризики: виплати не контрактні, залежать від рішення ради; ставка може змінюватися; STRC нижче за борг і STRF у структурі капіталу; стабільність ціни залежить від довіри ринку.

Отже, STRC пропонує підвищену дохідність і премію BTC-казначейства інвесторам, готовим прийняти визначений набір кредитних та структурних ризиків, пов’язаних із Strategy.