#TradFi交易分享挑战

#TSM

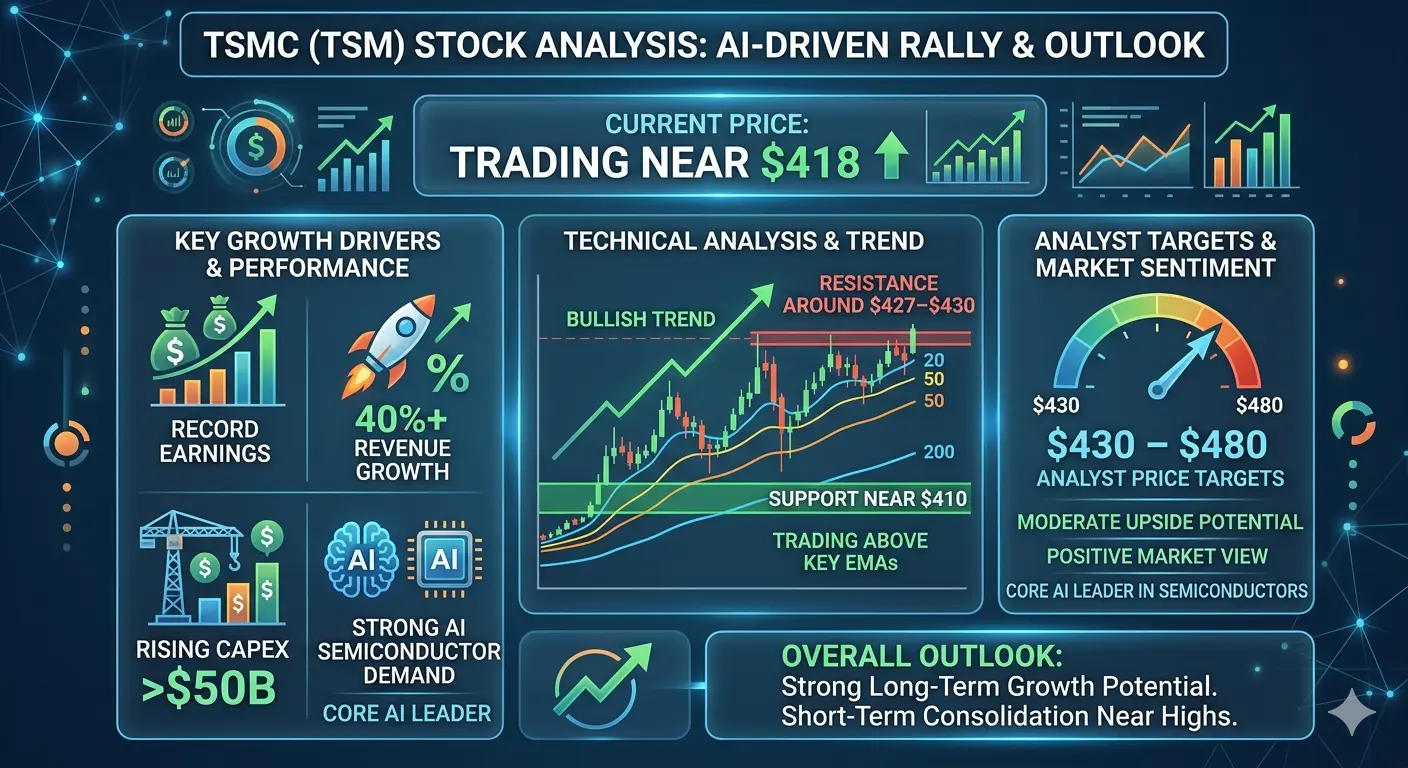

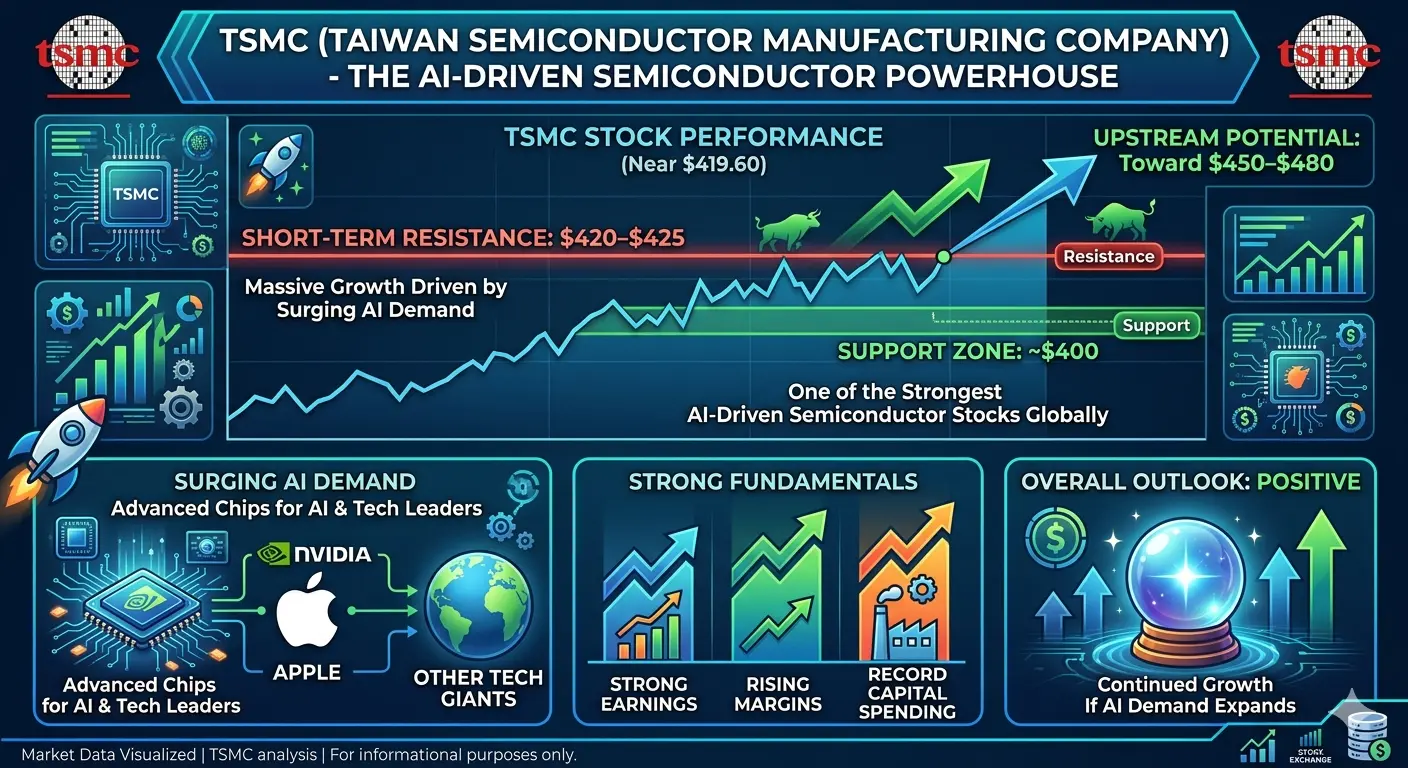

台積電目前在2026年5月底的交易價格約為418.70美元,反映出過去一年半導體行業中最強勁的漲勢之一。該股自2025年初以來已上漲約45%至50%,並在2026年持續保持強勁動能,幾乎沒有結構性疲弱的跡象。市值約為2.14兆美元,使台積電成為全球最有價值的公司之一,也是半導體代工服務的無可爭議的領導者。市盈率約為34.40倍,而PEG比率約為1.18,顯示估值由強勁的盈利增長支撐。1.39的貝塔值凸顯出相較於大盤的較高波動性。

2026年第一季盈利與財務動能

台積電交出了卓越的2026年第一季業績。營收達到357億美元,同比增長約35%。淨利潤激增58%,約為180億美元,連續八個季度實現雙位數盈利擴張。這種持續性反映出結構性需求,而非短期循環,主要由人工智慧基礎設施的增長推動。

在這些業績公布後,管理層將2026年全年的營收指引上調至約30%的增長。第二季營收指引為390億至402億美元,顯示需求仍然強勁。資本支出預計將達到520億至560億美元,證明公司在先進製造能力上的積極投資。

人工智慧需求作為核心增長動力

人工智慧仍是台積電增長的核心推動力。公司為NVIDIA、Apple、AMD、Qualcomm和Broadcom等公司製造先進晶片。台積電生產的高階半導體佔比超過90%,在全球供應鏈中佔據不可替代的地位。

這種主導地位賦予公司強大的定價能力和深厚的客戶依賴性。與人工智慧相關的需求持續推動營收擴張,所有主要預測都假設2026年及以後的持續增長。台積電在推動全球人工智慧基礎設施方面的角色,使其成為持續科技周期的主要受益者。

分析師預測與目標價

分析師普遍持樂觀態度。台積電的12個月平均目標價約為467.84美元,高估值接近600美元,低估值約為303美元。一些短期預測將股價定在約431美元,顯示從目前水平有適度的上行空間。

主要機構的經紀商更新維持買入和增持評級,反映對持續盈利增長的信心。整體情緒認為台積電仍是高質量的長期成長股,上行潛力取決於人工智慧需求趨勢和宏觀經濟條件。

現有持有者的交易策略

對於已持有台積電,價格為418.70美元的投資者,長期展望仍然強勁。30%的營收增長、持續的盈利擴張和股息上升共同支持持有策略。

在下跌5%至10%的時候進行逢低加碼,尤其是在375美元至395美元附近,可能改善長期回報。400美元水平多次作為心理支撐。在上行方面,440美元至460美元區間是較為現實的短期目標,而在460美元至480美元區域可以考慮部分獲利了結。

新進投資者的交易策略

對於新進倉位,當前水平進場風險回報合理但非最佳。較佳的進場區域在395美元至400美元之間,該區域曾多次提供支撐。

如果在當前水平進場,建議持倉規模保持適中,以應對波動性。設置385美元至390美元的止損範圍,有助於控制下行風險,同時留有正常市場波動的空間。

中期展望

分析師的平均目標價為467.84美元,預示未來12個月約有11%的上行空間。若要達到600美元的牛市情景,需持續推動人工智慧擴展並有利的全球條件,而悲觀情景下的303美元則假設需求或宏觀經濟出現重大中斷。

最可能的走向仍是逐步向440美元至470美元移動,期間的回調也提供了積累的良好機會。

台積電的主要風險是與台灣相關的地緣政治不確定性。任何地區緊張局勢升級都可能對半導體供應鏈和全球定價產生重大影響。此外,人工智慧支出放緩或主要客戶需求減少也可能影響增長動能。

其他風險包括全球貿易政策變化、供應鏈集中度以及資本支出增加。儘管財務表現強勁,這些結構性風險仍需重點關注。

股息與資本回報

台積電已將季度股息提高至每股ADR 1.1136美元,收益率約為1.07%。雖然不是高收益股,但股息成長反映出強勁的現金流和財務紀律。

盈利增長、資本升值與股息增加的結合,使台積電對長期總回報投資者具有吸引力。

台積電仍是全球半導體產業中的高品質成長領導者。強勁的人工智慧需求、營收擴張和盈利增長支撐著積極的長期展望。儘管波動性和地緣政治風險依然存在,但整體趨勢仍偏向逐步上行,並且定期的調整提供了策略性進場點。@Gate_Square @Gate广场_Official

#TSM

台積電目前在2026年5月底的交易價格約為418.70美元,反映出過去一年半導體行業中最強勁的漲勢之一。該股自2025年初以來已上漲約45%至50%,並在2026年持續保持強勁動能,幾乎沒有結構性疲弱的跡象。市值約為2.14兆美元,使台積電成為全球最有價值的公司之一,也是半導體代工服務的無可爭議的領導者。市盈率約為34.40倍,而PEG比率約為1.18,顯示估值由強勁的盈利增長支撐。1.39的貝塔值凸顯出相較於大盤的較高波動性。

2026年第一季盈利與財務動能

台積電交出了卓越的2026年第一季業績。營收達到357億美元,同比增長約35%。淨利潤激增58%,約為180億美元,連續八個季度實現雙位數盈利擴張。這種持續性反映出結構性需求,而非短期循環,主要由人工智慧基礎設施的增長推動。

在這些業績公布後,管理層將2026年全年的營收指引上調至約30%的增長。第二季營收指引為390億至402億美元,顯示需求仍然強勁。資本支出預計將達到520億至560億美元,證明公司在先進製造能力上的積極投資。

人工智慧需求作為核心增長動力

人工智慧仍是台積電增長的核心推動力。公司為NVIDIA、Apple、AMD、Qualcomm和Broadcom等公司製造先進晶片。台積電生產的高階半導體佔比超過90%,在全球供應鏈中佔據不可替代的地位。

這種主導地位賦予公司強大的定價能力和深厚的客戶依賴性。與人工智慧相關的需求持續推動營收擴張,所有主要預測都假設2026年及以後的持續增長。台積電在推動全球人工智慧基礎設施方面的角色,使其成為持續科技周期的主要受益者。

分析師預測與目標價

分析師普遍持樂觀態度。台積電的12個月平均目標價約為467.84美元,高估值接近600美元,低估值約為303美元。一些短期預測將股價定在約431美元,顯示從目前水平有適度的上行空間。

主要機構的經紀商更新維持買入和增持評級,反映對持續盈利增長的信心。整體情緒認為台積電仍是高質量的長期成長股,上行潛力取決於人工智慧需求趨勢和宏觀經濟條件。

現有持有者的交易策略

對於已持有台積電,價格為418.70美元的投資者,長期展望仍然強勁。30%的營收增長、持續的盈利擴張和股息上升共同支持持有策略。

在下跌5%至10%的時候進行逢低加碼,尤其是在375美元至395美元附近,可能改善長期回報。400美元水平多次作為心理支撐。在上行方面,440美元至460美元區間是較為現實的短期目標,而在460美元至480美元區域可以考慮部分獲利了結。

新進投資者的交易策略

對於新進倉位,當前水平進場風險回報合理但非最佳。較佳的進場區域在395美元至400美元之間,該區域曾多次提供支撐。

如果在當前水平進場,建議持倉規模保持適中,以應對波動性。設置385美元至390美元的止損範圍,有助於控制下行風險,同時留有正常市場波動的空間。

中期展望

分析師的平均目標價為467.84美元,預示未來12個月約有11%的上行空間。若要達到600美元的牛市情景,需持續推動人工智慧擴展並有利的全球條件,而悲觀情景下的303美元則假設需求或宏觀經濟出現重大中斷。

最可能的走向仍是逐步向440美元至470美元移動,期間的回調也提供了積累的良好機會。

台積電的主要風險是與台灣相關的地緣政治不確定性。任何地區緊張局勢升級都可能對半導體供應鏈和全球定價產生重大影響。此外,人工智慧支出放緩或主要客戶需求減少也可能影響增長動能。

其他風險包括全球貿易政策變化、供應鏈集中度以及資本支出增加。儘管財務表現強勁,這些結構性風險仍需重點關注。

股息與資本回報

台積電已將季度股息提高至每股ADR 1.1136美元,收益率約為1.07%。雖然不是高收益股,但股息成長反映出強勁的現金流和財務紀律。

盈利增長、資本升值與股息增加的結合,使台積電對長期總回報投資者具有吸引力。

台積電仍是全球半導體產業中的高品質成長領導者。強勁的人工智慧需求、營收擴張和盈利增長支撐著積極的長期展望。儘管波動性和地緣政治風險依然存在,但整體趨勢仍偏向逐步上行,並且定期的調整提供了策略性進場點。@Gate_Square @Gate广场_Official