jack23

在倫敦放鬆 🇬🇧

在這個混亂的市場中獲利並放鬆。

查看原文在這個混亂的市場中獲利並放鬆。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🚀 PLUME/USDT 顯示逐步上升 📊

💰 價格:₹1.16

📊 24小時變動:+10.71%

💹 動能:溫和看漲

📍 交易設定

🔹 進場:₹1.08 – ₹1.14

🎯 目標1:₹1.28

🎯 目標2:₹1.45

🛑 止損:₹0.98

⚡ 市場洞察:

緩慢但穩定的看漲趨勢 📈

如果價格持穩在₹1.14以上,向更高水平的持續上漲是可能的。$PLUME $B #US-IranTalksVSTroopBuildup #GatePreIPOsLaunchesWithSpaceX #Gate13thAnniversaryLive #AnthropicvsOpenAIHeatsUp

查看原文💰 價格:₹1.16

📊 24小時變動:+10.71%

💹 動能:溫和看漲

📍 交易設定

🔹 進場:₹1.08 – ₹1.14

🎯 目標1:₹1.28

🎯 目標2:₹1.45

🛑 止損:₹0.98

⚡ 市場洞察:

緩慢但穩定的看漲趨勢 📈

如果價格持穩在₹1.14以上,向更高水平的持續上漲是可能的。$PLUME $B #US-IranTalksVSTroopBuildup #GatePreIPOsLaunchesWithSpaceX #Gate13thAnniversaryLive #AnthropicvsOpenAIHeatsUp

Pump.Fun

市值:$2659.73持有人數:2

0.00%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

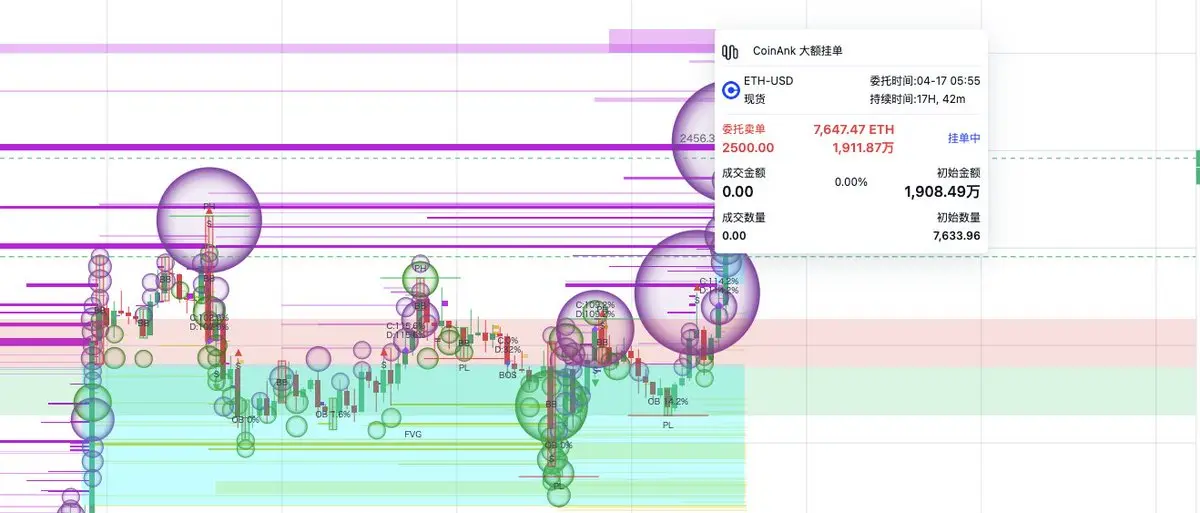

#BTCMarketAnalysis

比特幣在流動性十字路口——擴張來臨還是延長盤整? (2026年4月17日)

🔹 價格走勢、動能與市場脈動

截至2026年4月17日,比特幣交易價格接近75,600美元,日漲幅為+1.3%,同時保持在70,000至76,000美元之間的較大盤整範圍,這明確表明市場並非處於弱勢,而是一個受控的暫停階段,價格在強烈波動後進行壓縮,這通常是當流動性在任一側被觸發時,隨後出現高波動擴張階段的前兆。

🔹 成交量、流動性與訂單流動態

市場成交量保持適中但穩定,顯示參與度穩定但缺乏激進的信心,而流動性則集中在$70K 支撐和$78K 阻力區域,形成典型的“流動性陷阱區”,此區域內多空雙方都在活躍,智慧資金可能在悄悄累積倉位,等待宏觀驅動的催化劑來釋放方向性動能。

訂單流數據顯示,被動買家在支撐位吸收賣壓,而賣方流動性則在高點附近持續重建,這解釋了為何價格反覆拒絕上方水平卻未完全崩潰,強化了這是一個結構化的盤整而非分配的觀點。

🔹 市場結構——擴張前的壓縮

當前結構反映出高時間框架的看漲趨勢與低時間框架的盤整相結合,意味著整體趨勢仍然完好,而短期價格行為正收緊成更狹窄的範圍,這一模式歷史上常在阻力或支撐被決定性突破並伴隨成交量確認後,導致爆炸性行情。

🔹 情緒分析——謹慎樂觀階段

市場情緒目前在樂觀與謹慎之間取得平衡,散戶交易者等待確認,而機構投資者則

比特幣在流動性十字路口——擴張來臨還是延長盤整? (2026年4月17日)

🔹 價格走勢、動能與市場脈動

截至2026年4月17日,比特幣交易價格接近75,600美元,日漲幅為+1.3%,同時保持在70,000至76,000美元之間的較大盤整範圍,這明確表明市場並非處於弱勢,而是一個受控的暫停階段,價格在強烈波動後進行壓縮,這通常是當流動性在任一側被觸發時,隨後出現高波動擴張階段的前兆。

🔹 成交量、流動性與訂單流動態

市場成交量保持適中但穩定,顯示參與度穩定但缺乏激進的信心,而流動性則集中在$70K 支撐和$78K 阻力區域,形成典型的“流動性陷阱區”,此區域內多空雙方都在活躍,智慧資金可能在悄悄累積倉位,等待宏觀驅動的催化劑來釋放方向性動能。

訂單流數據顯示,被動買家在支撐位吸收賣壓,而賣方流動性則在高點附近持續重建,這解釋了為何價格反覆拒絕上方水平卻未完全崩潰,強化了這是一個結構化的盤整而非分配的觀點。

🔹 市場結構——擴張前的壓縮

當前結構反映出高時間框架的看漲趨勢與低時間框架的盤整相結合,意味著整體趨勢仍然完好,而短期價格行為正收緊成更狹窄的範圍,這一模式歷史上常在阻力或支撐被決定性突破並伴隨成交量確認後,導致爆炸性行情。

🔹 情緒分析——謹慎樂觀階段

市場情緒目前在樂觀與謹慎之間取得平衡,散戶交易者等待確認,而機構投資者則

BTC4.73%

- 打賞

- 3

- 1

- 轉發

- 分享

NexaCrypto :

LFG 🔥

- 打賞

- 按讚

- 留言

- 轉發

- 分享

米神請假一天,4月18日晚 恢復更新推文

查看原文

- 打賞

- 按讚

- 2

- 轉發

- 分享

金马2026:

今晚这一波已经让前面的圖失效了查看更多

#AAPL : Just missed second target, High $272.30 so far. #蘋果 #股市

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$KAIA - 支持反彈警報

支持美麗地持有 $KAIA。機構買入壓力在此處可見。這次反彈通常會引導重大行情。設定非常清晰且已驗證。

技術分析:

* RSI 在 55.7:RSI 確認動能強勁。技術確認非常充分。

* ADX 在 35.7:ADX 明確顯示趨勢強度增加。設定質量極佳。

進場點:$0.050110

目標 1:$0.051237 (+ 2.2%)

目標 2:$0.052218 (+ 4.2%)

目標 3:$0.053864 (+ 7.5%)

風險/回報比:1.50倍

評分:88.7/100 — 這是今天最強的設定之一。技術確認已完成。讓我們執行這個設定。

你現在在看 $KAIA 嗎?讓我們執行這個設定並鎖定利潤。技術設定完美。

支持美麗地持有 $KAIA。機構買入壓力在此處可見。這次反彈通常會引導重大行情。設定非常清晰且已驗證。

技術分析:

* RSI 在 55.7:RSI 確認動能強勁。技術確認非常充分。

* ADX 在 35.7:ADX 明確顯示趨勢強度增加。設定質量極佳。

進場點:$0.050110

目標 1:$0.051237 (+ 2.2%)

目標 2:$0.052218 (+ 4.2%)

目標 3:$0.053864 (+ 7.5%)

風險/回報比:1.50倍

評分:88.7/100 — 這是今天最強的設定之一。技術確認已完成。讓我們執行這個設定。

你現在在看 $KAIA 嗎?讓我們執行這個設定並鎖定利潤。技術設定完美。

KAIA5.39%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🗽 印度正在用人民幣而非美元結算伊朗石油的付款。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

恭喜所有買入低點的人,你們是傳奇 🤝

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

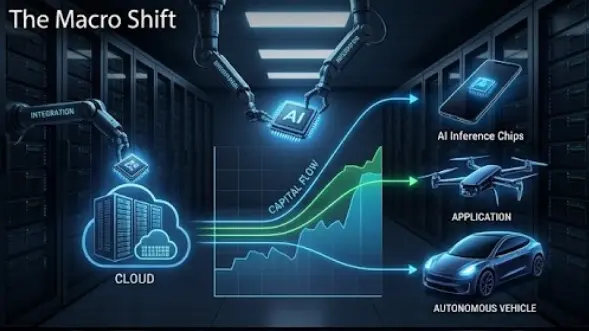

#AIInfraShiftstoApplications

市場概況

過去一季度出現了明顯轉變:資金正從大規模數據中心建設轉向將 AI 直接嵌入產品和服務的解決方案。雲端供應商正將專用推理晶片與 SaaS 產品捆綁銷售,而風險投資基金則在資助“AI 優先”初創公司,這些公司銷售 API、低代碼平台和垂直行業模型 (例如,藥物發現、自動物流)。這一轉變反映了從“打造引擎”到“銷售汽車”的更廣泛趨勢。

主要驅動因素

成本壓縮:專用 ASIC 和邊緣優化 GPU 價格下降,使得設備內推理在經濟上變得可行。

用戶需求:企業現在期望在工作流程工具中內建 AI 功能,減少對獨立模型託管合約的需求。

監管明確性:標準化的數據隱私框架鼓勵企業將模型保持在數據源附近,加快邊緣部署。

潛在場景

看漲的採用:一波“AI 作為功能”產品的推出推動 AI 軟件收入實現兩位數增長,並提升相關硬件的利潤率。

整合壓力:較大的雲端巨頭收購利基 AI 工具公司,打造綁定的生態系統,鎖定開發者並加快部署速度。

供應鏈瓶頸:先進光刻設備的有限供應可能延遲下一代晶片的推出,暫時放慢設備內 AI 的擴展速度。

風險考量

技術風險:當前晶片架構的快速過時可能需要頻繁的硬件更新,影響投資回報預期。

市場風險:過於樂觀的採用預測可能在企業延遲 AI 整合時導致估值修正。

監管風險:關於模型透明度的新合規要求可能增加 AI 重型產

查看原文市場概況

過去一季度出現了明顯轉變:資金正從大規模數據中心建設轉向將 AI 直接嵌入產品和服務的解決方案。雲端供應商正將專用推理晶片與 SaaS 產品捆綁銷售,而風險投資基金則在資助“AI 優先”初創公司,這些公司銷售 API、低代碼平台和垂直行業模型 (例如,藥物發現、自動物流)。這一轉變反映了從“打造引擎”到“銷售汽車”的更廣泛趨勢。

主要驅動因素

成本壓縮:專用 ASIC 和邊緣優化 GPU 價格下降,使得設備內推理在經濟上變得可行。

用戶需求:企業現在期望在工作流程工具中內建 AI 功能,減少對獨立模型託管合約的需求。

監管明確性:標準化的數據隱私框架鼓勵企業將模型保持在數據源附近,加快邊緣部署。

潛在場景

看漲的採用:一波“AI 作為功能”產品的推出推動 AI 軟件收入實現兩位數增長,並提升相關硬件的利潤率。

整合壓力:較大的雲端巨頭收購利基 AI 工具公司,打造綁定的生態系統,鎖定開發者並加快部署速度。

供應鏈瓶頸:先進光刻設備的有限供應可能延遲下一代晶片的推出,暫時放慢設備內 AI 的擴展速度。

風險考量

技術風險:當前晶片架構的快速過時可能需要頻繁的硬件更新,影響投資回報預期。

市場風險:過於樂觀的採用預測可能在企業延遲 AI 整合時導致估值修正。

監管風險:關於模型透明度的新合規要求可能增加 AI 重型產

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🚀 CHR/USDT 建立穩定動能 📊

💰 價格:₹2.17

📊 24小時變化:+21.33%

💹 動能:中度看漲

📍 交易設定

🔹 進場:₹2.00 – ₹2.12

🎯 目標 1:₹2.40

🎯 目標 2:₹2.70

🛑 止損:₹1.80

⚡ 市場洞察:

逐步形成看漲趨勢 📈

若價格持穩在₹2.10以上,向更高阻力位繼續前進的可能性較大。$CHR $AITECH $BTC #JaneStreetBets$7BonCoreWeave #AIInfraShiftstoApplications #AltcoinsRallyStrong #WCTCTradingChallengeShare8MUSDT #US-IranTalksVSTroopBuildup

查看原文💰 價格:₹2.17

📊 24小時變化:+21.33%

💹 動能:中度看漲

📍 交易設定

🔹 進場:₹2.00 – ₹2.12

🎯 目標 1:₹2.40

🎯 目標 2:₹2.70

🛑 止損:₹1.80

⚡ 市場洞察:

逐步形成看漲趨勢 📈

若價格持穩在₹2.10以上,向更高阻力位繼續前進的可能性較大。$CHR $AITECH $BTC #JaneStreetBets$7BonCoreWeave #AIInfraShiftstoApplications #AltcoinsRallyStrong #WCTCTradingChallengeShare8MUSDT #US-IranTalksVSTroopBuildup

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多18.75萬 熱度

73.91萬 熱度

731.61萬 熱度

10.24萬 熱度

45.84萬 熱度

最新消息

查看更多置頂

📢 門廣場|4/17 熱議:#山寨币强势反弹

隨著 BTC 企穩回升,壓抑已久的山寨幣市場迎來報復性反彈!

領漲先鋒: $ORDI 24H 飆升 190% 領跑賽道。

普漲行情: $SATS、$NEIRO、$AXL 漲幅均超 40%,高波動資產流動性顯著回暖。

這究竟是“深坑反彈”的起點,還是主升浪前的最後誘多?你會果斷滿倉,還是保持空倉觀望?

🎁 行情研判,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 這波反彈你上車了嗎?亮出你的操作策略或收益截圖!

2️⃣ 還有哪些幣種值得重點關注?

2️⃣ 後續行情如何?留下你的精準預測。

分享您的觀點 👉 https://www.gate.com/post

📅 4/17 12:00 - 4/19 18:00 (UTC+8)如何參與 Gate 首期 Pre-IPOs:SpaceX (SPCX) 認購?

🔹 新手也能快速上手,只需 4 步,輕鬆搞定認購流程

🔹 認購總量:33,900 $SPCX,認購價:$590

🔹 VIP5+ 用戶及超級代理商,可享額外免費空投

📅 認購開啟:4月20日18:00 (UTC+8)

前往 Pre-IPOs:https://www.gate.com/ipos/2

更多詳情:https://www.gate.com/announcements/article/50724十三載風雨同行,您是 Gate 最珍貴的見證者。分享您的故事,瓜分重磅週年豪禮!

參與方式

1️⃣ 帶 #Gate13周年 和相應主題標籤,在 13 周年留言板或廣場發帖

2️⃣ 分享您與 Gate 的故事、送上祝福,或暢想未來 13 年

13 周年定制禮盒、紅牛模型、大額倉位體驗券等您來拿!

13周年慶留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 廣場 👉️ https://www.gate.com/post

13 年成長,感謝有您。您的故事,我們期待聆聽!

詳情:https://www.gate.com/announcements/article/50694🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿