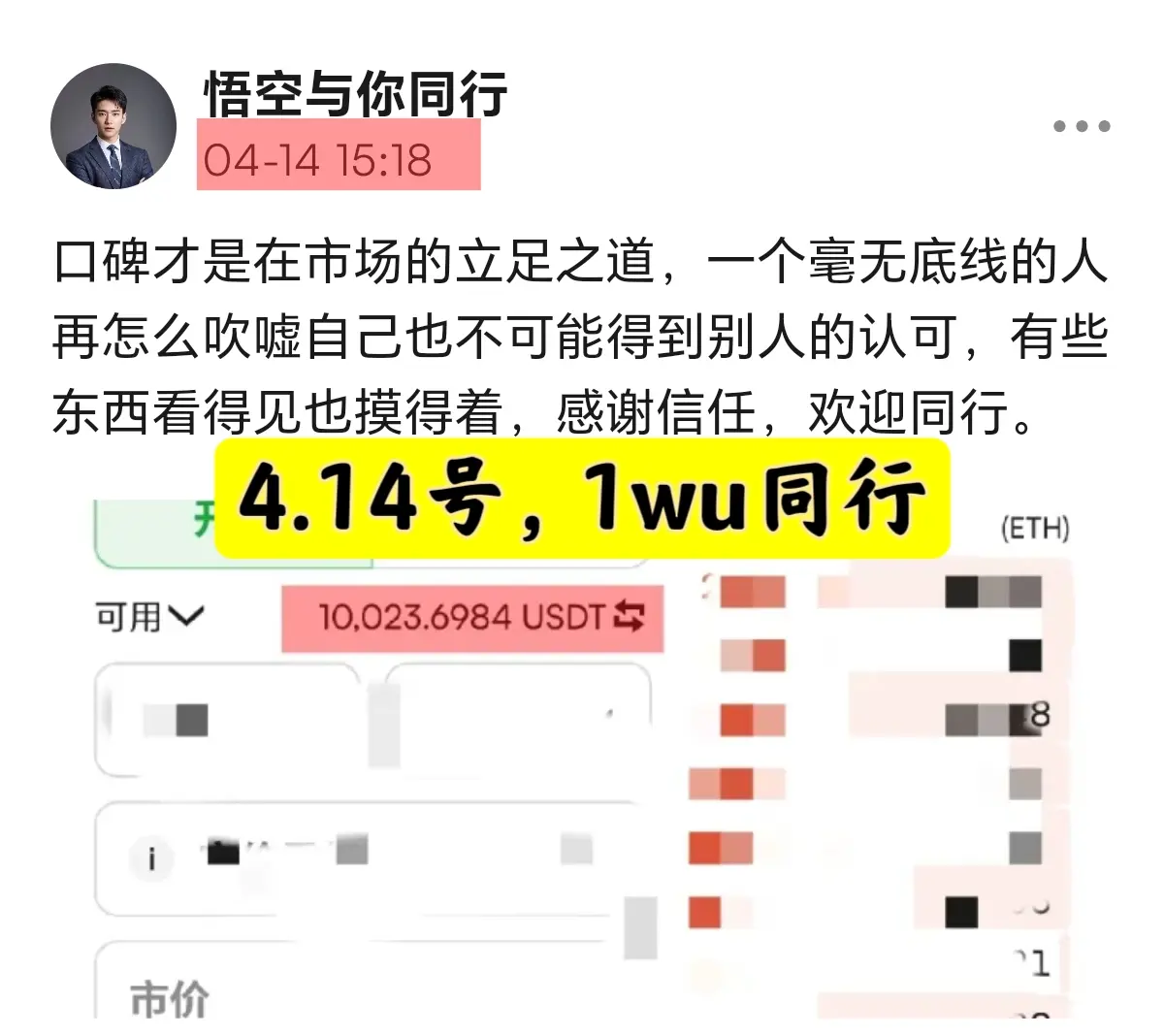

Fy付易

預測一下接下來大餅的整體走勢

1小時級別來講,74000—78300上漲多頭量能是放大的,現在只是高位縮量盤整,但多頭動能並沒有完全衰竭,大概率還有一次衝高壓力位

從日線和周級別來看,周線處於下跌通道,日線反彈是典型的下跌旗形,反彈的旗面通常情況下有一次假突破誘多,接下來才開啟主跌段

🚨操作建議

短線看哆到78000位置,然後在77600~78400附近進箜為良策,然後開啟主跌段,目標看到70000

沒關注的老鐵記得點個關注

沒有慧根,就得會跟

$BTC $ETH #GatePreIPOs首发SpaceX

查看原文1小時級別來講,74000—78300上漲多頭量能是放大的,現在只是高位縮量盤整,但多頭動能並沒有完全衰竭,大概率還有一次衝高壓力位

從日線和周級別來看,周線處於下跌通道,日線反彈是典型的下跌旗形,反彈的旗面通常情況下有一次假突破誘多,接下來才開啟主跌段

🚨操作建議

短線看哆到78000位置,然後在77600~78400附近進箜為良策,然後開啟主跌段,目標看到70000

沒關注的老鐵記得點個關注

沒有慧根,就得會跟

$BTC $ETH #GatePreIPOs首发SpaceX

- 打賞

- 1

- 1

- 轉發

- 分享

Fy付易:

🌍 Fy

70

778

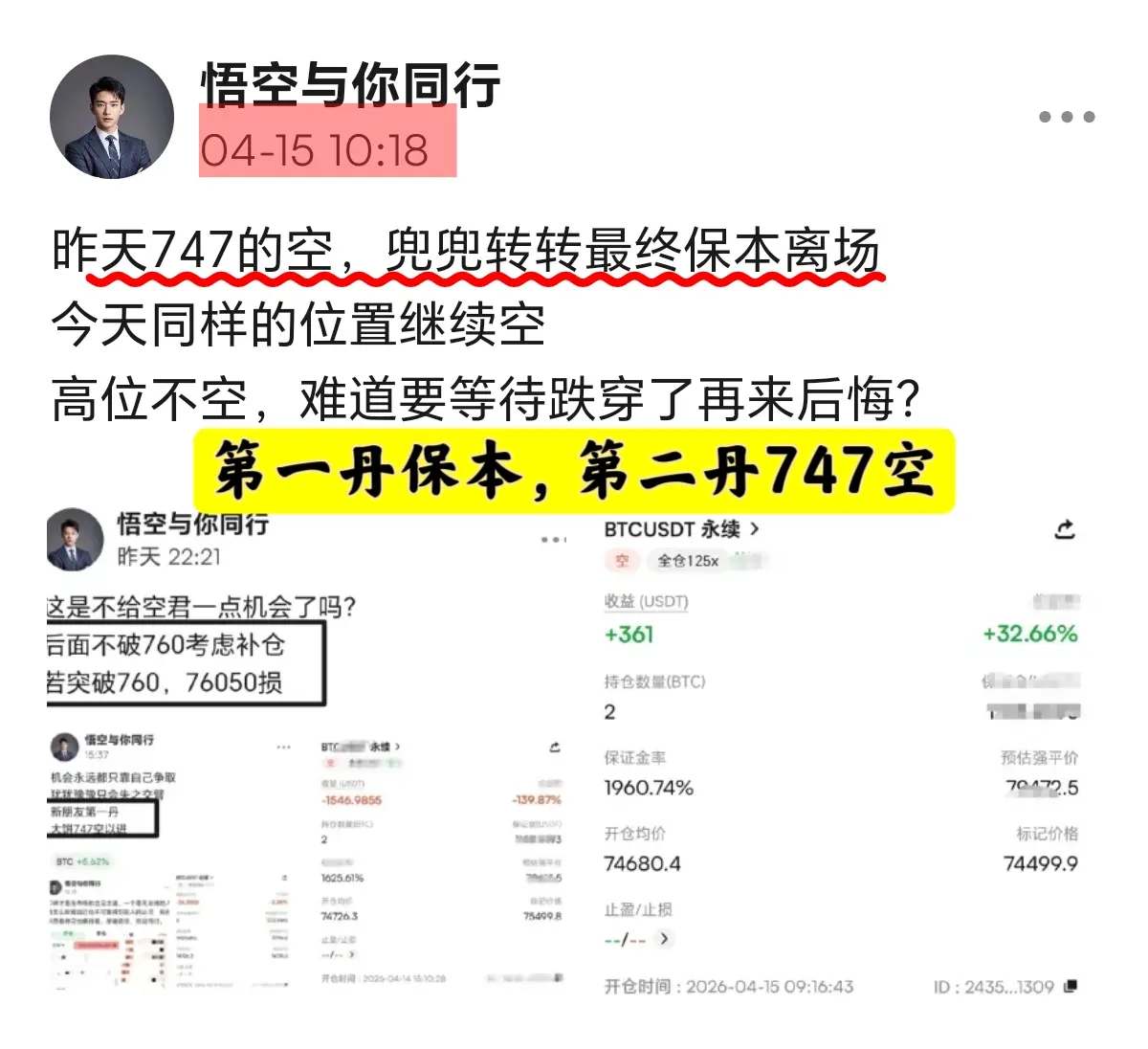

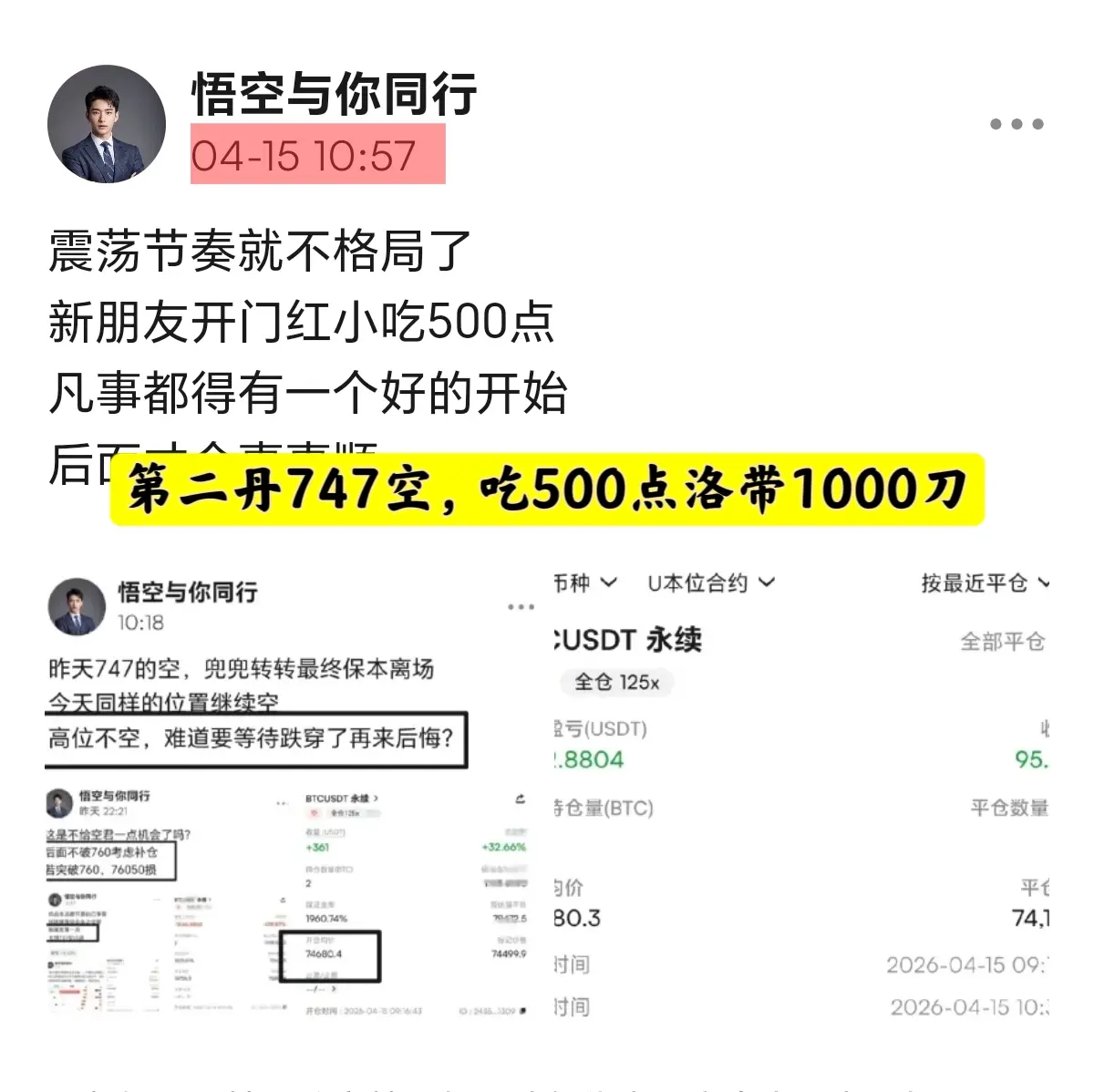

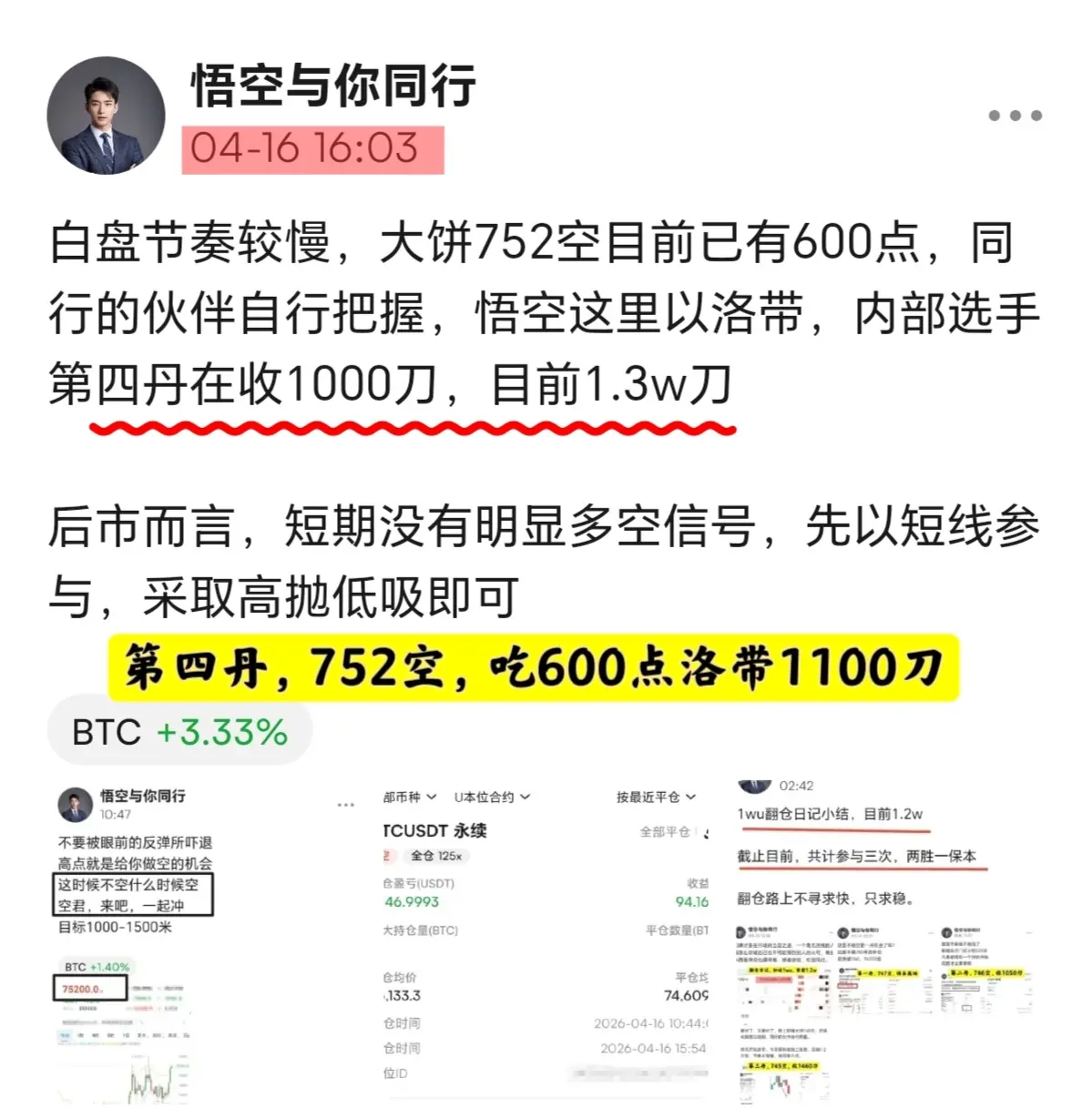

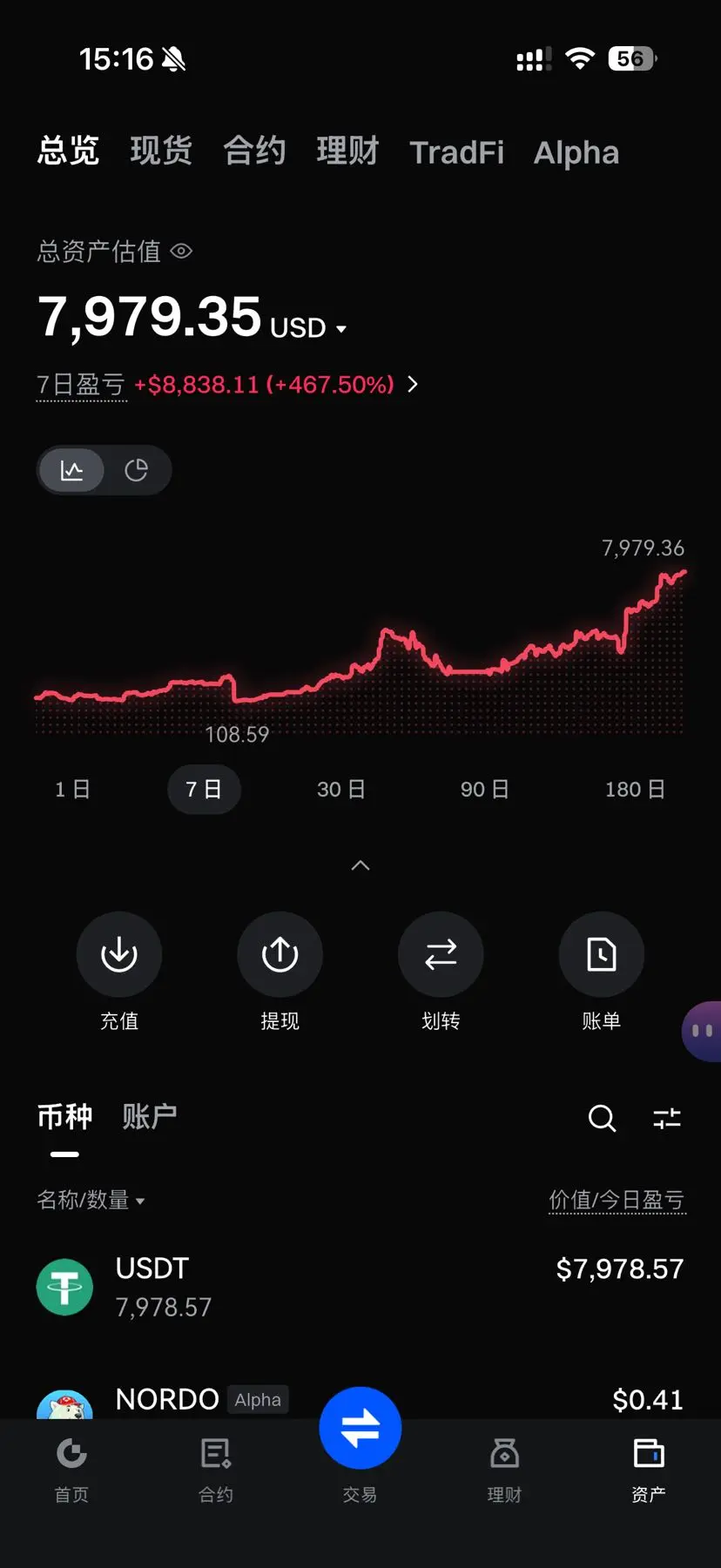

1w帆沧日記,現艙位1.5w,目前五丹,4勝1保本

過往皆為鋪墊,翻身就在今朝,不懼震蕩,不問歸途,一切都是實幹為證,1-1.5過程歷歷在目。

查看原文過往皆為鋪墊,翻身就在今朝,不懼震蕩,不問歸途,一切都是實幹為證,1-1.5過程歷歷在目。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$RED $RAVE $0G Gate.io 已啟動第13周年慶典,今年的活動相當引人注目。同一城市舉行的F1 Red Bull賽事展、藍地毯典禮和晚宴,展現了該平台不僅僅是一個交易所,更建立了一個強大的全球性結構。

這類活動表面上看似慶祝,但實際上更具策略性。目的不僅是娛樂;而是加強品牌形象、凝聚社群並與用戶建立更緊密的聯繫。

即時分享的畫面、精彩瞬間和活動細節,讓用戶感受到“身在其中”的體驗。這也在平台與用戶之間建立了情感聯繫。這在加密貨幣領域尤為重要,因為用戶不再只是選擇一個交易場所,而是選擇一個他們將成為其中一部分的生態系統。

這次活動同時也展現了:

平台不再僅靠技術基礎競爭。曝光度、社群力量和品牌影響力也已經與流動性同樣重要。

總結來說,#Gate13thAnniversaryLive 不僅僅是一個活動:

* 展示全球品牌實力

* 增強社群黏著度

* 以及擴展生態系統

這些都代表著。

在這類活動中,真正的收穫不在舞台上,

而是在形成的強大社群中展現。

查看原文這類活動表面上看似慶祝,但實際上更具策略性。目的不僅是娛樂;而是加強品牌形象、凝聚社群並與用戶建立更緊密的聯繫。

即時分享的畫面、精彩瞬間和活動細節,讓用戶感受到“身在其中”的體驗。這也在平台與用戶之間建立了情感聯繫。這在加密貨幣領域尤為重要,因為用戶不再只是選擇一個交易場所,而是選擇一個他們將成為其中一部分的生態系統。

這次活動同時也展現了:

平台不再僅靠技術基礎競爭。曝光度、社群力量和品牌影響力也已經與流動性同樣重要。

總結來說,#Gate13thAnniversaryLive 不僅僅是一個活動:

* 展示全球品牌實力

* 增強社群黏著度

* 以及擴展生態系統

這些都代表著。

在這類活動中,真正的收穫不在舞台上,

而是在形成的強大社群中展現。

- 打賞

- 1

- 1

- 轉發

- 分享

HighAmbition:

2026 GOGOGO 👊

大餅衝高回落真相!特朗普利好還在,800關口突破在即!

今日大餅衝高780附近快速回落,很多人直接慌了,以為多頭走完。其實這根本不是見頂下跌,純粹主力短線洗盤,洗掉浮籌、消化獲利盤,盤面縮量回落,多頭根基完全沒破。

消息面核心依舊看特朗普,他整體對加密市場保持友好態度,後續政策寬鬆、合規預期依舊在,全球大資金還在默默布局幣圈,宏觀避險+流動性環境全程偏多,沒有實質性利空砸盤。

短期震盪休整只是蓄力,不用被日內波動嚇住。回落就是挖坑低吸機會,不是轉空信號。等盤面消化完拋壓,企穩之後多頭會再度發力,800關口後續必然突破,只是時間問題。

當下別追空、別亂割肉,拿好倉位耐心持有,休整完畢新一輪拉升馬上到來,後續上行空間依舊充足。#BTC

今日大餅衝高780附近快速回落,很多人直接慌了,以為多頭走完。其實這根本不是見頂下跌,純粹主力短線洗盤,洗掉浮籌、消化獲利盤,盤面縮量回落,多頭根基完全沒破。

消息面核心依舊看特朗普,他整體對加密市場保持友好態度,後續政策寬鬆、合規預期依舊在,全球大資金還在默默布局幣圈,宏觀避險+流動性環境全程偏多,沒有實質性利空砸盤。

短期震盪休整只是蓄力,不用被日內波動嚇住。回落就是挖坑低吸機會,不是轉空信號。等盤面消化完拋壓,企穩之後多頭會再度發力,800關口後續必然突破,只是時間問題。

當下別追空、別亂割肉,拿好倉位耐心持有,休整完畢新一輪拉升馬上到來,後續上行空間依舊充足。#BTC

BTC2.68%

- 打賞

- 1

- 留言

- 轉發

- 分享

妖幣 $rave $myx $coai 可能更像是事件合約的算法,而不是永續合約

事件合約和永續都是一種合成頭寸的延伸

本質都是假設這個標的/事情都是參與方無法左右的 - 然後就這個事情的結果/條件下注,博弈

為什麼要有合成頭寸?因為這樣才能承載超越該標的價值的博弈金額

比如說鬥雞,一隻雞才多少錢?但是押注兩隻雞打架的賭注可以是這兩隻雞價值的n倍

而且事件合約押注的金額並不不能影響標的本身的結果(除非你說暗殺,打假賽等)並不存在說,你壓了100億耶穌在今天復活,那因為押注價值夠大所以耶穌就會真的復活?

永續合約在這個機制上更進一步,因為下注的結果會反饋到標的上(通過套利/收斂),疊加博弈

但是在這些高控的妖幣裡,這更像是一個內幕版本的事件合約(更像是在賭博網站賭大小,概率都是設定好的),因為在合約博弈的結果並不會反饋到標的

在這個情況下,合約就是一個以標記價格(因為現貨價格是多少沒什麼意義了)形式呈現的預測市場的實驗 🤣

所以問題不是20這個價格是不是高/低,而是這個價格的隱含波動率值不值得你入場?

查看原文事件合約和永續都是一種合成頭寸的延伸

本質都是假設這個標的/事情都是參與方無法左右的 - 然後就這個事情的結果/條件下注,博弈

為什麼要有合成頭寸?因為這樣才能承載超越該標的價值的博弈金額

比如說鬥雞,一隻雞才多少錢?但是押注兩隻雞打架的賭注可以是這兩隻雞價值的n倍

而且事件合約押注的金額並不不能影響標的本身的結果(除非你說暗殺,打假賽等)並不存在說,你壓了100億耶穌在今天復活,那因為押注價值夠大所以耶穌就會真的復活?

永續合約在這個機制上更進一步,因為下注的結果會反饋到標的上(通過套利/收斂),疊加博弈

但是在這些高控的妖幣裡,這更像是一個內幕版本的事件合約(更像是在賭博網站賭大小,概率都是設定好的),因為在合約博弈的結果並不會反饋到標的

在這個情況下,合約就是一個以標記價格(因為現貨價格是多少沒什麼意義了)形式呈現的預測市場的實驗 🤣

所以問題不是20這個價格是不是高/低,而是這個價格的隱含波動率值不值得你入場?

- 打賞

- 按讚

- 留言

- 轉發

- 分享

最近的山寨是徹底瘋了,什麼奧迪,BI人生,enj這都開始了狂標模式,而且之前說的RAVR又又又新高了,最高28.3,從最低到最高137倍,市場的fomo情緒直接拉滿,難道真的是牛回?來挨個來看看這些狂飆的山寨到底是怎麼回事?

首先大家都熟悉的奧迪昨天一天拉了200%,去到10.7,很多人都說能新高大哥們別做夢了,你們回頭看看是不是昨日腰斬。現在哪有那麼大的體量能推到那麼高的市值呢?現在就是一波流,到了預期位就直接開始割,而且奧迪完全沒有什麼新故事能講,然後币然人生這種就是想拉就拉想砸就砸。漲跌完全是看心情,不需要任何依據的只能說是碰運氣。而關於rave我之前講的並不是空穴來風,已經有知名的偵探去證實了90%的量都被項目方手裡,並且利用這次暴漲直接拉爆了箜軍數千萬的資金,而對他們而言只要掌握了絕對的控制權,這種左手倒右手的行為幾乎就是爆立。所以在這種莊家極度控盤下,只有不足1%的實現了財富自由,其中99%都成了燃料。

查看原文首先大家都熟悉的奧迪昨天一天拉了200%,去到10.7,很多人都說能新高大哥們別做夢了,你們回頭看看是不是昨日腰斬。現在哪有那麼大的體量能推到那麼高的市值呢?現在就是一波流,到了預期位就直接開始割,而且奧迪完全沒有什麼新故事能講,然後币然人生這種就是想拉就拉想砸就砸。漲跌完全是看心情,不需要任何依據的只能說是碰運氣。而關於rave我之前講的並不是空穴來風,已經有知名的偵探去證實了90%的量都被項目方手裡,並且利用這次暴漲直接拉爆了箜軍數千萬的資金,而對他們而言只要掌握了絕對的控制權,這種左手倒右手的行為幾乎就是爆立。所以在這種莊家極度控盤下,只有不足1%的實現了財富自由,其中99%都成了燃料。

- 打賞

- 1

- 留言

- 轉發

- 分享

🚀 從加密貨幣到宇宙:Gate Pre-IPO SpaceX ($SPCX) 深度分析

標題:

如果世界上最強大的私人公司之一變得人人可及會怎樣?

這正是 Gate 正在嘗試的,通過 Pre-IPO 進入 SpaceX ($SPCX) —

👉 將精英股權轉化為可交易的機會

🛰️ 1️⃣ 項目介紹 — SpaceX ($SPCX)

SpaceX 不僅僅是一家太空公司 —

它是一個技術基礎設施巨頭

主要支柱:

✔ 猎鹰9号 → 可回收火箭 (成本革命)

✔ 星艦 → 未來火星及深空任務

✔ 星鏈 → 全球衛星網路

👉 真正優勢:

SpaceX 控制著發射和數據基礎設施

📊 估值洞察 (重要)

👉 大約估值:超過 1800 億美元 (實際估算)

👉 Gate Pre-IPO 價格反映了代幣化的存取層

⚠️ 重要:

這不是直接的公開股權 —

👉 它是通過代幣化結構化的敞口

💰 2️⃣ 申購詳情與規則

✔ 資產:SpaceX ($SPCX)

✔ 價格:590 USDT / 股

✔ 配額:33,900 股

✔ 付款:USDT / GUSD

✔ 模型:有限發行

📜 主要規則 (簡化版)

✔ VIP 用戶 → 空投福利

✔ 聯盟超級用戶 → 優先配額

✔ 先到先得

✔ 需符合最低要求

✔ 之後可能進行二級交易

🔍 真實分析 (獲勝優勢)

為什麼這很重要:

👉 以前:

只有機

標題:

如果世界上最強大的私人公司之一變得人人可及會怎樣?

這正是 Gate 正在嘗試的,通過 Pre-IPO 進入 SpaceX ($SPCX) —

👉 將精英股權轉化為可交易的機會

🛰️ 1️⃣ 項目介紹 — SpaceX ($SPCX)

SpaceX 不僅僅是一家太空公司 —

它是一個技術基礎設施巨頭

主要支柱:

✔ 猎鹰9号 → 可回收火箭 (成本革命)

✔ 星艦 → 未來火星及深空任務

✔ 星鏈 → 全球衛星網路

👉 真正優勢:

SpaceX 控制著發射和數據基礎設施

📊 估值洞察 (重要)

👉 大約估值:超過 1800 億美元 (實際估算)

👉 Gate Pre-IPO 價格反映了代幣化的存取層

⚠️ 重要:

這不是直接的公開股權 —

👉 它是通過代幣化結構化的敞口

💰 2️⃣ 申購詳情與規則

✔ 資產:SpaceX ($SPCX)

✔ 價格:590 USDT / 股

✔ 配額:33,900 股

✔ 付款:USDT / GUSD

✔ 模型:有限發行

📜 主要規則 (簡化版)

✔ VIP 用戶 → 空投福利

✔ 聯盟超級用戶 → 優先配額

✔ 先到先得

✔ 需符合最低要求

✔ 之後可能進行二級交易

🔍 真實分析 (獲勝優勢)

為什麼這很重要:

👉 以前:

只有機

GUSD0.02%

- 打賞

- 1

- 1

- 轉發

- 分享

Dragon Fly Official:

每個人都對 SpaceX 感到興奮……但真正的機會在於了解 👉 私人市場的進入方式正在如何改變。 🔥

想搞清楚IP靠不靠谱,看這三個網站就夠了👇

1⃣️IP初步檢測:

2⃣️IP欺詐值檢查:

3⃣️IP信息泄露風險檢查:

4⃣️測速網站:

查看原文1⃣️IP初步檢測:

2⃣️IP欺詐值檢查:

3⃣️IP信息泄露風險檢查:

4⃣️測速網站:

- 打賞

- 按讚

- 留言

- 轉發

- 分享

BTC擺脫四年週期敘事——是否正在形成新的市場結構?

41

- 打賞

- 按讚

- 留言

- 轉發

- 分享

預計2026年全球白銀市場將連續第六年出現年度赤字,赤字規模將擴大15%,達到4600萬盎司,原因是供應下降、投資需求上升,以及庫存持續縮減。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 9

- 10

- 轉發

- 分享

GateUser-b74aba1c:

高位还能穩住說明籌碼沒鬆,繼續看多一段。查看更多

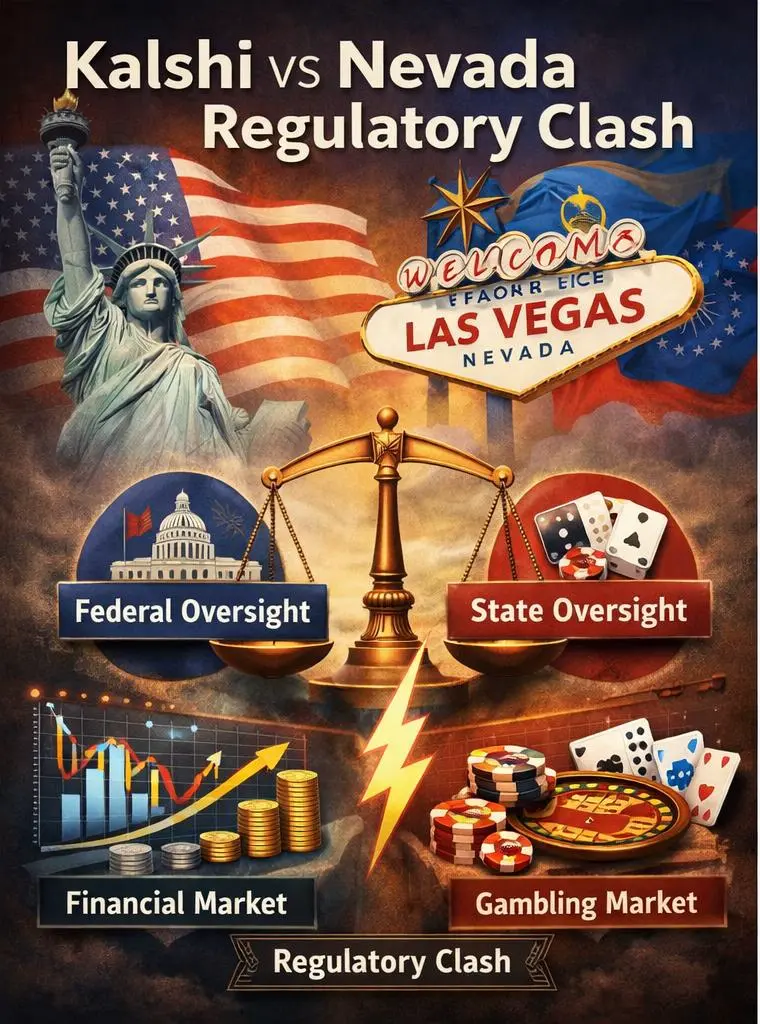

#KalshiFacesNevadaRegulatoryClash

🔥 卡爾希對內華達:預測市場的決定性時刻

卡爾希與內華達監管機構之間日益激烈的法律對抗已成為數字市場未來最重要的發展之一。這場起初只涉及一個平台的爭議,現在已演變成一場關於現代事件型市場應如何理解、監管和融入金融體系的更大辯論。

這不僅僅關乎一家公司。它關乎創新、監管的未來,以及美國乃至全球下一代市場參與者的前景。🌍

⚖️ 核心問題

案件的核心是一個重大議題:

👉 預測市場是金融產品,還是賭博活動的形式?

卡爾希堅稱其運作在聯邦監管框架下,提供作為市場工具的事件合約。根據這一觀點,這些合約有助於:

📊 價格發現

📈 風險管理

🧠 集體預測

📉 市場情緒分析

內華達監管機構則持不同看法。他們認為,當人們基於不確定的未來結果投入資金,並根據結果獲利或虧損時,這種活動屬於州級博彩法律的範疇。

這在兩個系統之間造成了直接的衝突:

🇺🇸 聯邦監管 – 國家市場監管

🏛️ 州級監管 – 地方博彩管理局

📌 為何這很重要

這場爭議可能決定預測市場未來數年的待遇方式。如果一方勝出,可能會影響類似平台在多個州的運作方式。

這一決定可能影響的領域包括:

⚽ 體育預測市場

🗳️ 選舉結果市場

💹 經濟事件合約

🎬 娛樂結果市場

🌐 數字資產生態系統

🚀 預測市場的成長

近年來,預測市場因結合了技術、概率

查看原文🔥 卡爾希對內華達:預測市場的決定性時刻

卡爾希與內華達監管機構之間日益激烈的法律對抗已成為數字市場未來最重要的發展之一。這場起初只涉及一個平台的爭議,現在已演變成一場關於現代事件型市場應如何理解、監管和融入金融體系的更大辯論。

這不僅僅關乎一家公司。它關乎創新、監管的未來,以及美國乃至全球下一代市場參與者的前景。🌍

⚖️ 核心問題

案件的核心是一個重大議題:

👉 預測市場是金融產品,還是賭博活動的形式?

卡爾希堅稱其運作在聯邦監管框架下,提供作為市場工具的事件合約。根據這一觀點,這些合約有助於:

📊 價格發現

📈 風險管理

🧠 集體預測

📉 市場情緒分析

內華達監管機構則持不同看法。他們認為,當人們基於不確定的未來結果投入資金,並根據結果獲利或虧損時,這種活動屬於州級博彩法律的範疇。

這在兩個系統之間造成了直接的衝突:

🇺🇸 聯邦監管 – 國家市場監管

🏛️ 州級監管 – 地方博彩管理局

📌 為何這很重要

這場爭議可能決定預測市場未來數年的待遇方式。如果一方勝出,可能會影響類似平台在多個州的運作方式。

這一決定可能影響的領域包括:

⚽ 體育預測市場

🗳️ 選舉結果市場

💹 經濟事件合約

🎬 娛樂結果市場

🌐 數字資產生態系統

🚀 預測市場的成長

近年來,預測市場因結合了技術、概率

- 打賞

- 2

- 4

- 轉發

- 分享

HighAmbition:

鑽石手 💎查看更多

- 打賞

- 9

- 9

- 轉發

- 分享

红色玻璃:

6.2 上方要是再被砸下來,就說明頂部壓力太重了。查看更多

🐋 鯨魚觀察:全球格局剛剛發生了轉變。

特朗普宣布將與中國國家主席習近平會晤,稱即將到來的峰會可能具有歷史意義。 有趣的是,他指出習近平對霍爾木茲海峽保持暢通的滿意,這象徵著在全球能源安全和貿易路線上的重大一致。

如果這兩個巨頭在貿易和地區穩定問題上找到共同點,市場將會產生巨大反應。

對下半年具有深遠的影響。

查看原文特朗普宣布將與中國國家主席習近平會晤,稱即將到來的峰會可能具有歷史意義。 有趣的是,他指出習近平對霍爾木茲海峽保持暢通的滿意,這象徵著在全球能源安全和貿易路線上的重大一致。

如果這兩個巨頭在貿易和地區穩定問題上找到共同點,市場將會產生巨大反應。

對下半年具有深遠的影響。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加油!Crypto劫庄操盤手!我們一定是贏家!

查看原文

- 打賞

- 按讚

- 1

- 轉發

- 分享

Crypto劫庄操盘手:

堅定HODL💎加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多20.21萬 熱度

77.04萬 熱度

733.14萬 熱度

10.39萬 熱度

46.38萬 熱度

最新消息

查看更多置頂

📢 門廣場|4/17 熱議:#山寨币强势反弹

隨著 BTC 企穩回升,壓抑已久的山寨幣市場迎來報復性反彈!

領漲先鋒: $ORDI 24H 飆升 190% 領跑賽道。

普漲行情: $SATS、$NEIRO、$AXL 漲幅均超 40%,高波動資產流動性顯著回暖。

這究竟是“深坑反彈”的起點,還是主升浪前的最後誘多?你會果斷滿倉,還是保持空倉觀望?

🎁 行情研判,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 這波反彈你上車了嗎?亮出你的操作策略或收益截圖!

2️⃣ 還有哪些幣種值得重點關注?

2️⃣ 後續行情如何?留下你的精準預測。

分享您的觀點 👉 https://www.gate.com/post

📅 4/17 12:00 - 4/19 18:00 (UTC+8)如何參與 Gate 首期 Pre-IPOs:SpaceX (SPCX) 認購?

🔹 新手也能快速上手,只需 4 步,輕鬆搞定認購流程

🔹 認購總量:33,900 $SPCX,認購價:$590

🔹 VIP5+ 用戶及超級代理商,可享額外免費空投

📅 認購開啟:4月20日18:00 (UTC+8)

前往 Pre-IPOs:https://www.gate.com/ipos/2

更多詳情:https://www.gate.com/announcements/article/50724十三載風雨同行,您是 Gate 最珍貴的見證者。分享您的故事,瓜分重磅週年豪禮!

參與方式

1️⃣ 帶 #Gate13周年 和相應主題標籤,在 13 周年留言板或廣場發帖

2️⃣ 分享您與 Gate 的故事、送上祝福,或暢想未來 13 年

13 周年定制禮盒、紅牛模型、大額倉位體驗券等您來拿!

13周年慶留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 廣場 👉️ https://www.gate.com/post

13 年成長,感謝有您。您的故事,我們期待聆聽!

詳情:https://www.gate.com/announcements/article/50694🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿