GateUser-05fb065f

最新消息:Samson Mow 分析量子風險對比特幣的影響 緊迫還是謹慎?

JAN3 執行長認為,急於推動加密貨幣變革可能會不必要地削弱比特幣。

JAN3 執行長兼比特幣教育者 Samson Mow 表示,量子計算對比特幣網絡的威脅並非迫在眉睫,可能需要10到20年才會成形。

在4月5日的一則X(推特)貼文中,這位高管建議,急於行動可能會帶來比解決問題更多的麻煩。

JAN3 執行長認為,急於推動加密貨幣變革可能會不必要地削弱比特幣。

JAN3 執行長兼比特幣教育者 Samson Mow 表示,量子計算對比特幣網絡的威脅並非迫在眉睫,可能需要10到20年才會成形。

在4月5日的一則X(推特)貼文中,這位高管建議,急於行動可能會帶來比解決問題更多的麻煩。

BTC3.45%

- 打賞

- 2

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

马勒戈币

马勒戈币

創建人@小马戈戈

上市進度

100.00%

市值:

$9.47萬

更多代幣

#TetherEyes$500BFundraising #TetherEyes$500BFundraising

Tether的 $500 十億大計:全球流動性革命或金融霸權?

追求一個 $500 十億的融資計劃,這個話題從低聲細語逐漸升高成為加密貨幣與傳統金融圈的熱議焦點,代表著數字資產生態系統中史上最雄心勃勃的預測之一。如果此舉得以實現,我們不僅會見證一個穩定幣發行商規模的變革,更將進入一個全球資金流動與市場主導權重新分配的時代。這一過程不僅僅是資本的擴張,更象徵著對現代金融命脈——流動性的絕對控制與基礎建設的打造。

策略轉型與市場主導權

Tether,作為這些討論的核心,已經是通過USDT構成的加密交易的主要動脈。作為法幣與數字資產之間不可摧毀的橋樑,該公司是每日數十億美元交易量的根本支柱。然而,尋求 $500 十億資源的行動,強化了Tether從單純中介向全球金融巨頭轉型的願望。如此規模的資本意味著多元化儲備、進行戰略性全球資產收購,以及使抵押機制穩不可摧。

宏觀市場影響

這筆巨額資金的部署路徑將決定遊戲規則:

傳統市場:如果這些流動性流入美國國債或商品,Tether將成為與傳統銀行巨頭直接競爭的巨人。

加密生態系統:如果部分資金通過戰略合作與流動性支持流入數字生態,可能引發市場的巨大牛市浪潮。流動性是市場的燃料,這一規模的注入將加速各類資產的價格變動。

透明度與監管壓力

Tether的 $500 十億大計:全球流動性革命或金融霸權?

追求一個 $500 十億的融資計劃,這個話題從低聲細語逐漸升高成為加密貨幣與傳統金融圈的熱議焦點,代表著數字資產生態系統中史上最雄心勃勃的預測之一。如果此舉得以實現,我們不僅會見證一個穩定幣發行商規模的變革,更將進入一個全球資金流動與市場主導權重新分配的時代。這一過程不僅僅是資本的擴張,更象徵著對現代金融命脈——流動性的絕對控制與基礎建設的打造。

策略轉型與市場主導權

Tether,作為這些討論的核心,已經是通過USDT構成的加密交易的主要動脈。作為法幣與數字資產之間不可摧毀的橋樑,該公司是每日數十億美元交易量的根本支柱。然而,尋求 $500 十億資源的行動,強化了Tether從單純中介向全球金融巨頭轉型的願望。如此規模的資本意味著多元化儲備、進行戰略性全球資產收購,以及使抵押機制穩不可摧。

宏觀市場影響

這筆巨額資金的部署路徑將決定遊戲規則:

傳統市場:如果這些流動性流入美國國債或商品,Tether將成為與傳統銀行巨頭直接競爭的巨人。

加密生態系統:如果部分資金通過戰略合作與流動性支持流入數字生態,可能引發市場的巨大牛市浪潮。流動性是市場的燃料,這一規模的注入將加速各類資產的價格變動。

透明度與監管壓力

查看原文

- 打賞

- 2

- 1

- 轉發

- 分享

StylishKuri:

到月球 🌕突發:OpenAI 面臨新的內部緊張源頭,據報導其財務長 Sarah Friar 表示對 Sam Altman 計劃在 2026 年底前讓公司上市的方案存有保留。

疑慮集中在公司準備的速度、預計在 AI 基礎設施上的龐大支出,以及收入增長是否足以支撐如此巨大的承諾。

據報導,Sarah Friar 質疑 OpenAI 是否能在 2026 年第四季度完成首次公開募股的準備。

查看原文疑慮集中在公司準備的速度、預計在 AI 基礎設施上的龐大支出,以及收入增長是否足以支撐如此巨大的承諾。

據報導,Sarah Friar 質疑 OpenAI 是否能在 2026 年第四季度完成首次公開募股的準備。

- 打賞

- 2

- 留言

- 轉發

- 分享

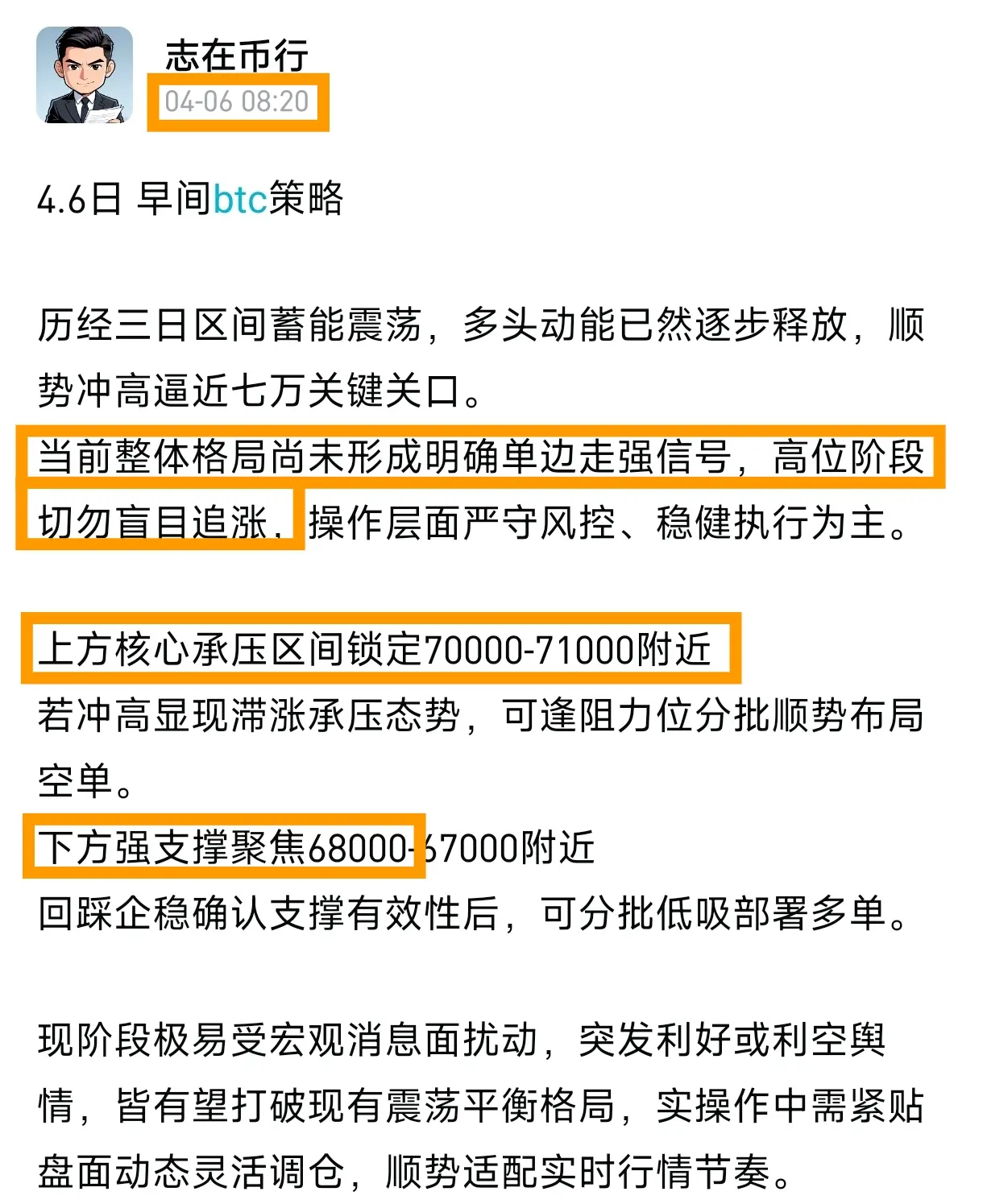

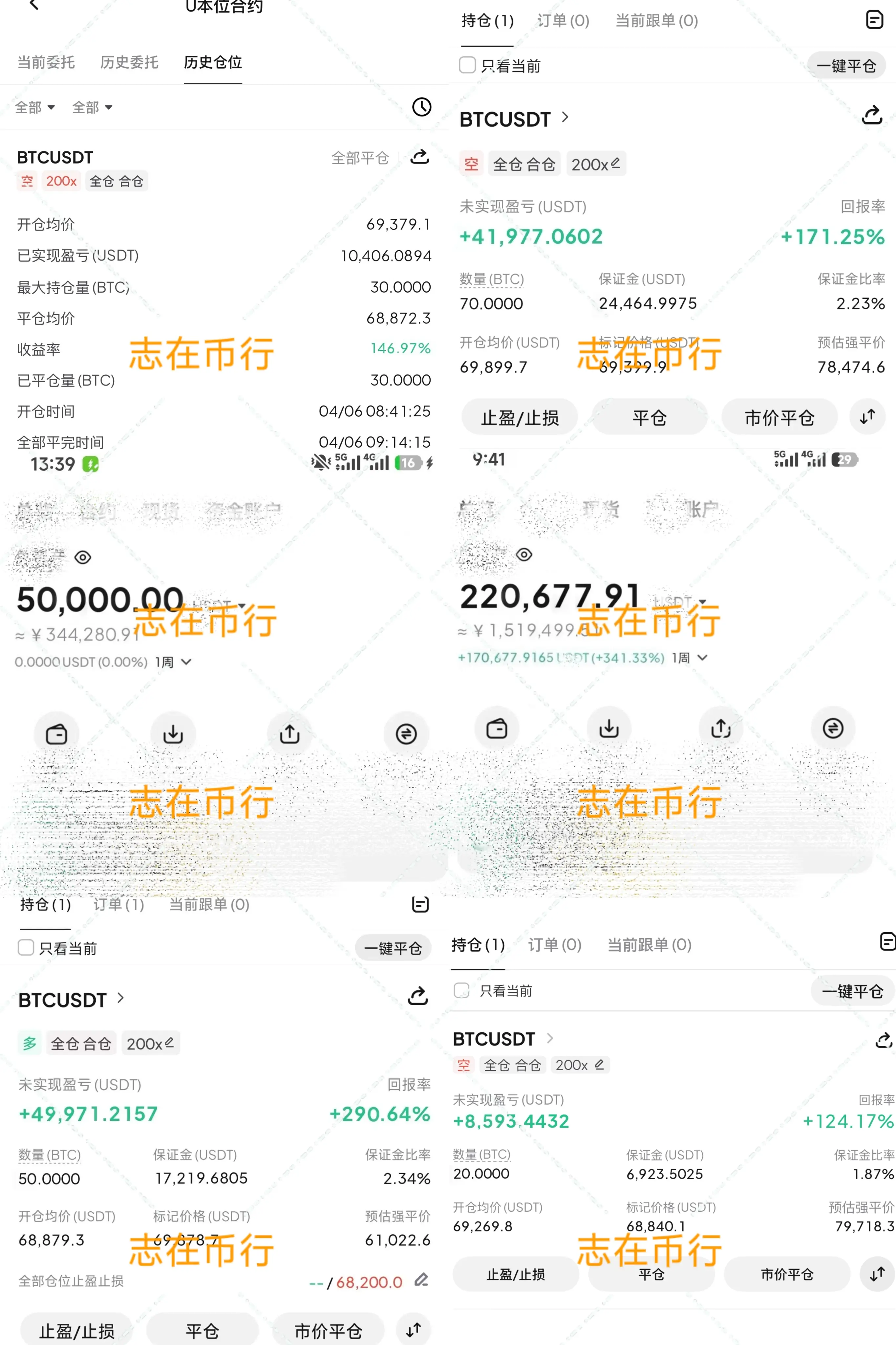

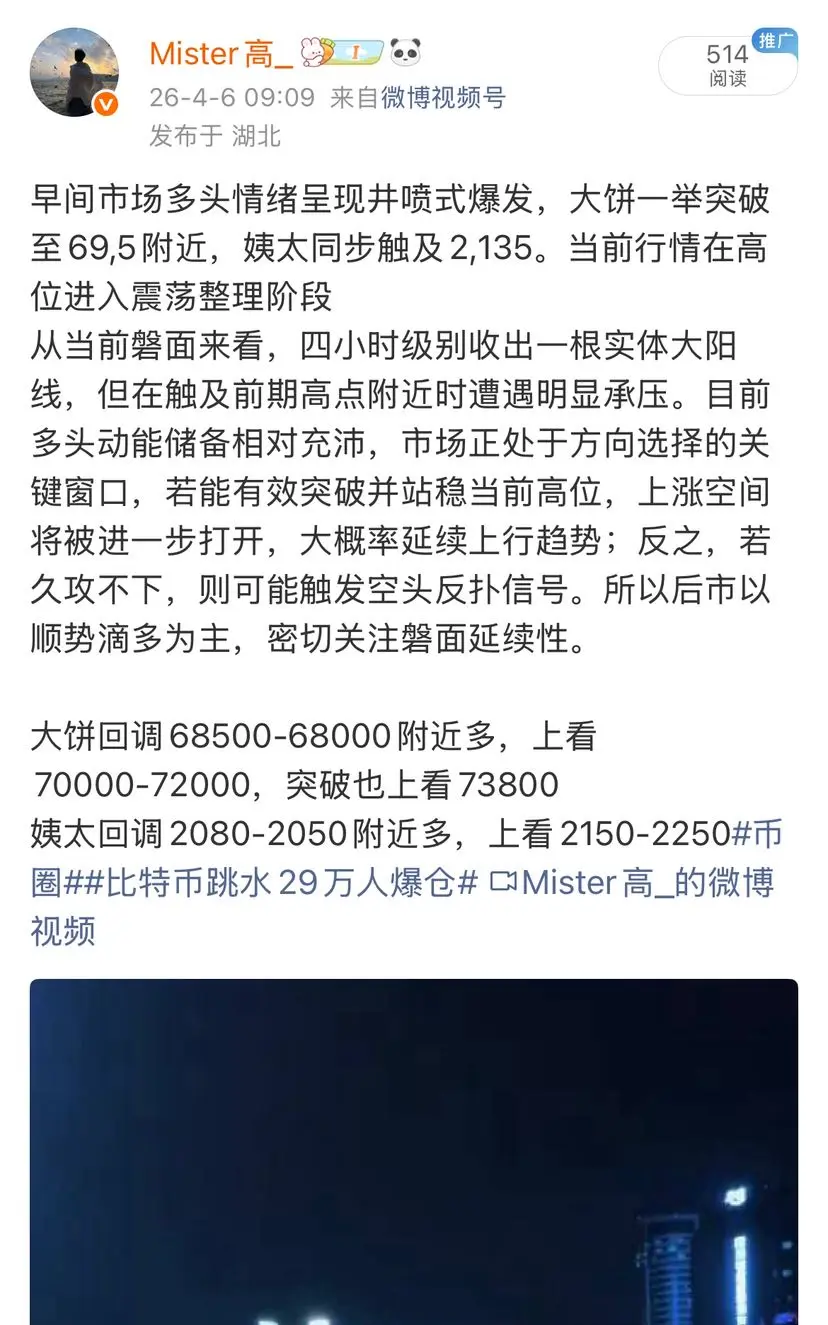

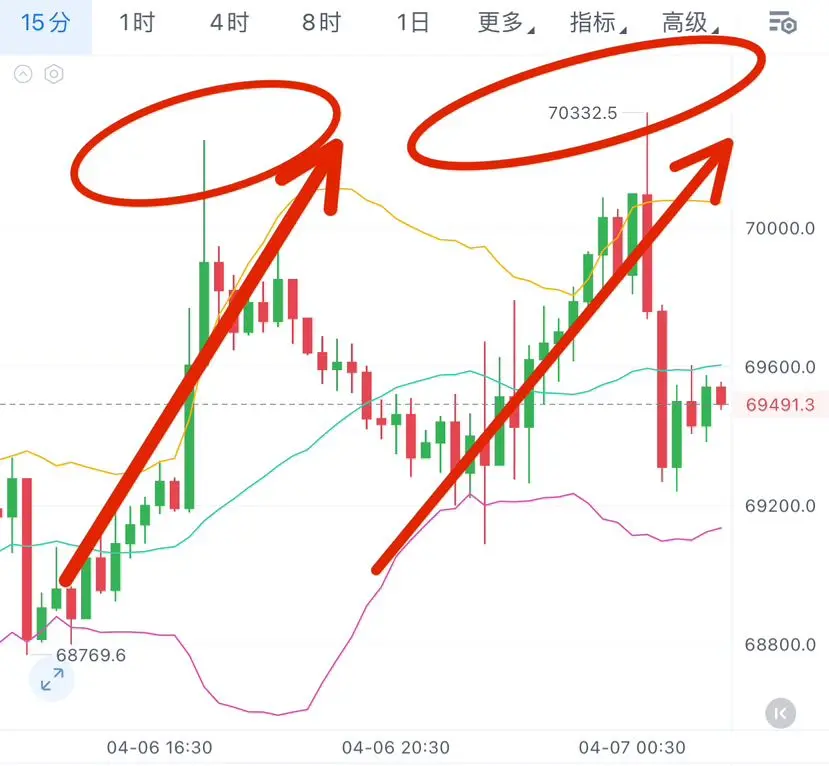

4.6日 BTC總結

今日思路:

目前格局難以形成單邊走強信號,高位切勿盲目追漲

上方給出70000-71000壓力區,承壓即可布局空單

下方給出68000第一支撐,支撐有效即可布局多單

實際行情:

多次北上開啟下行,最低走至68736

多次南下開啟上行,最高走至70322

整體節奏與點位均與實際行情高度吻合

長期深耕,耐心蛰伏,那些眾人看不懂的堅守,終會變成旁人追不上的高度。

於跌宕行情裡穩住本心,便是幣圈最高級的盈局。

$BTC #稳定币争议升温

$GT #今日你看涨还是看跌?

$ETH #GENIUS实施规则草案发布

查看原文今日思路:

目前格局難以形成單邊走強信號,高位切勿盲目追漲

上方給出70000-71000壓力區,承壓即可布局空單

下方給出68000第一支撐,支撐有效即可布局多單

實際行情:

多次北上開啟下行,最低走至68736

多次南下開啟上行,最高走至70322

整體節奏與點位均與實際行情高度吻合

長期深耕,耐心蛰伏,那些眾人看不懂的堅守,終會變成旁人追不上的高度。

於跌宕行情裡穩住本心,便是幣圈最高級的盈局。

$BTC #稳定币争议升温

$GT #今日你看涨还是看跌?

$ETH #GENIUS实施规则草案发布

- 打賞

- 1

- 1

- 轉發

- 分享

志在币行:

39317機會常在 缺的是膽識與執行00133

啟鵝

#WeekendCryptoHoldingGuide

#週末加密持有指南

🌱 假期後:GT 與 ETH 接下來會怎樣?|春季動能篇

清明假期不只是暫停——更是一個佈局階段。

現在市場再次甦醒……真正的問題開始出現:

👉 你有準備好……還是只是觀望?

---

⚡ 假期後市場轉變:由沉寂到行動

假日期間,波動性維持在較低水平、情緒依然脆弱,而聰明資金悄悄累積。

現在,隨著流動性回歸:

• 交易量開始擴大

• 突破結構受到測試

• 恐懼要麼轉化為動能……要麼進入更深的盤整

📊 市場不再等待——它在做決定。

---

🔷 ETH——由盤整走向擴展?

以太坊正進入一個關鍵階段。

在不確定中堅守其結構之後:

• 雙底的基底正在被驗證

• 布林帶的壓縮暗示即將到來的波動擴散

• 機構資金流依然在悄然提供支持

💡 前景情境:

若 ETH 確認突破 → 動能交易者將進場

若遭到否定 → 區間仍將持續,提供累積機會

👉 ETH 不再是「休息」——它正在收縮聚能。

---

🟢 GT——生態系統遊戲準備迎來重新評價?

GT 的故事不一樣——但依然很有力量。

經歷深度修正與基底形成之後:

• 賣壓正在減弱

• 生態系統催化劑正在悄然累積

• Launchpool + 用戶/實用需求可能引發突如其來的上行

💡 關鍵洞察:

GT 不會慢慢移動——當條件吻合時,它會快速重新定價。

👉 這不是在追

查看原文#週末加密持有指南

🌱 假期後:GT 與 ETH 接下來會怎樣?|春季動能篇

清明假期不只是暫停——更是一個佈局階段。

現在市場再次甦醒……真正的問題開始出現:

👉 你有準備好……還是只是觀望?

---

⚡ 假期後市場轉變:由沉寂到行動

假日期間,波動性維持在較低水平、情緒依然脆弱,而聰明資金悄悄累積。

現在,隨著流動性回歸:

• 交易量開始擴大

• 突破結構受到測試

• 恐懼要麼轉化為動能……要麼進入更深的盤整

📊 市場不再等待——它在做決定。

---

🔷 ETH——由盤整走向擴展?

以太坊正進入一個關鍵階段。

在不確定中堅守其結構之後:

• 雙底的基底正在被驗證

• 布林帶的壓縮暗示即將到來的波動擴散

• 機構資金流依然在悄然提供支持

💡 前景情境:

若 ETH 確認突破 → 動能交易者將進場

若遭到否定 → 區間仍將持續,提供累積機會

👉 ETH 不再是「休息」——它正在收縮聚能。

---

🟢 GT——生態系統遊戲準備迎來重新評價?

GT 的故事不一樣——但依然很有力量。

經歷深度修正與基底形成之後:

• 賣壓正在減弱

• 生態系統催化劑正在悄然累積

• Launchpool + 用戶/實用需求可能引發突如其來的上行

💡 關鍵洞察:

GT 不會慢慢移動——當條件吻合時,它會快速重新定價。

👉 這不是在追

- 打賞

- 4

- 7

- 轉發

- 分享

ybaser :

:

到月球 🌕查看更多

#CreatorLeaderboard

Gate Square 創作者排行榜剛剛結束,競爭非常激烈。

1500 USDT 分配到三個類別——前十名創作者、潛力新星,以及深度文章。每一次瀏覽、每一次互動、每一筆交易都會影響你的得分。他們建立了一個三重評分系統,讓比賽不僅僅是人氣比拼——內容的實質價值同樣重要。

我喜歡這個結構的地方:新手也有專屬通道。五個潛力新星名額,每個30 USDT,意味著你不需要已經有大量粉絲就能贏得一些獎勵。六個深度文章獎勵,每個50 USDT,意味著一篇經過充分研究的優質文章可以超越百篇淺薄的內容。

數學很簡單。優質內容被閱讀、分享並付諸行動,排名自然會高於噪音。如果你是個能解釋自己操作和原因的交易者——這就是你的優勢。

下一季,像你交易一樣寫作:充滿信心且有理由。

查看原文Gate Square 創作者排行榜剛剛結束,競爭非常激烈。

1500 USDT 分配到三個類別——前十名創作者、潛力新星,以及深度文章。每一次瀏覽、每一次互動、每一筆交易都會影響你的得分。他們建立了一個三重評分系統,讓比賽不僅僅是人氣比拼——內容的實質價值同樣重要。

我喜歡這個結構的地方:新手也有專屬通道。五個潛力新星名額,每個30 USDT,意味著你不需要已經有大量粉絲就能贏得一些獎勵。六個深度文章獎勵,每個50 USDT,意味著一篇經過充分研究的優質文章可以超越百篇淺薄的內容。

數學很簡單。優質內容被閱讀、分享並付諸行動,排名自然會高於噪音。如果你是個能解釋自己操作和原因的交易者——這就是你的優勢。

下一季,像你交易一樣寫作:充滿信心且有理由。

- 打賞

- 3

- 留言

- 轉發

- 分享

特斯马

TSM

創建人@北暖

上市進度

100.00%

市值:

$5323.39

更多代幣

#GateSquareAprilPostingChallenge

🚨 Polymarket 正在進行全面的交易所升級。

全新交易引擎。

升級的智能合約。

以及一種新的抵押代幣 — Polymarket 美元 (,將從 USDC.e) 轉移。

幕後正進行重大基礎設施調整 👀

接下來這將解鎖什麼?

#Polymarket #Crypto #Web3 #DeFi

🚨 Polymarket 正在進行全面的交易所升級。

全新交易引擎。

升級的智能合約。

以及一種新的抵押代幣 — Polymarket 美元 (,將從 USDC.e) 轉移。

幕後正進行重大基礎設施調整 👀

接下來這將解鎖什麼?

#Polymarket #Crypto #Web3 #DeFi

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

第二次挖礦 interlink 的過程是建立 5 個安全組,然後每 24 小時領取一次點數

#interlink #ITL #ITLG #ITLX

查看原文#interlink #ITL #ITLG #ITLX

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

xodoydyododylfylflhfyfyofyodkghkhdgkdkgdkgdkgdgkdgkgkxgkxkhd#GateSquareAprilPostingChallenge gdxihdogxyoddyodyodoyxydtidxgidkgdkgxkgxifigfycigckgckgckgckgckhckhchicoucjxnxvnxjgxitditditdtidoydotditd

- 打賞

- 2

- 留言

- 轉發

- 分享

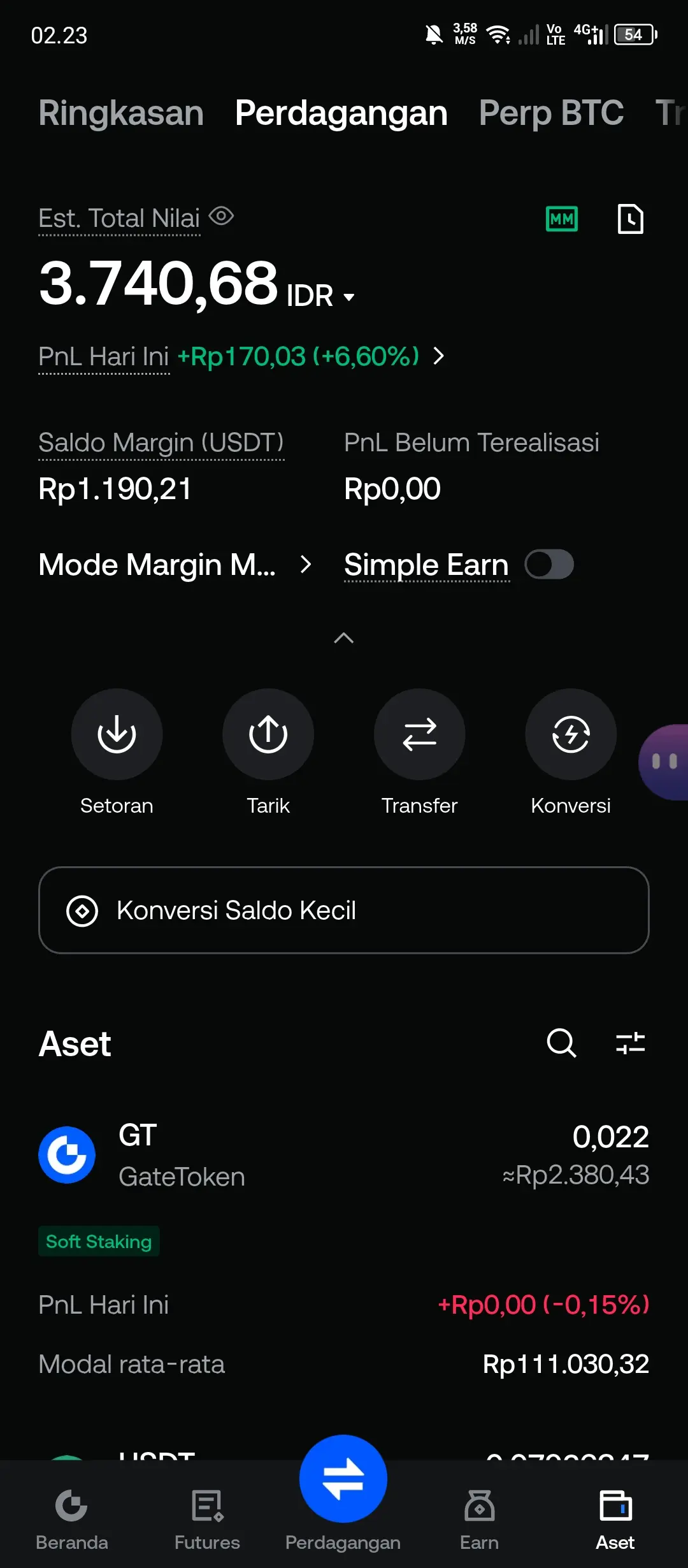

這三張圖片顯示了加密貨幣交易活動,帳戶狀況相對活躍且傾向於產生利潤。總資產估計約為Rp553,000,日收益約為Rp61,000或+12.43%,顯示短期內交易表現相當不錯。另一方面,部分收藏清單中的資產呈現混合走勢,其中SUI上漲,而SIREN和GT則下跌。

從PEPE/USDT的5分鐘圖表分析,價格之前處於下跌趨勢,但開始出現反轉跡象(反彈)。移動平均線(MA5、MA10、MA30)開始向上並逐漸靠近,並受到MACD指標的支援,顯示輕微的多頭動能。這傳達短期內可能上漲的信號,儘管仍需進一步確認。

此外,在交易帳戶中,可用餘額約為Rp3,740,保證金Rp1,190,尚未有未平倉部位。這顯示出較為紀律的交易方式,可能正在等待更明確的設定,再次進入市場。

查看原文從PEPE/USDT的5分鐘圖表分析,價格之前處於下跌趨勢,但開始出現反轉跡象(反彈)。移動平均線(MA5、MA10、MA30)開始向上並逐漸靠近,並受到MACD指標的支援,顯示輕微的多頭動能。這傳達短期內可能上漲的信號,儘管仍需進一步確認。

此外,在交易帳戶中,可用餘額約為Rp3,740,保證金Rp1,190,尚未有未平倉部位。這顯示出較為紀律的交易方式,可能正在等待更明確的設定,再次進入市場。

- 打賞

- 2

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

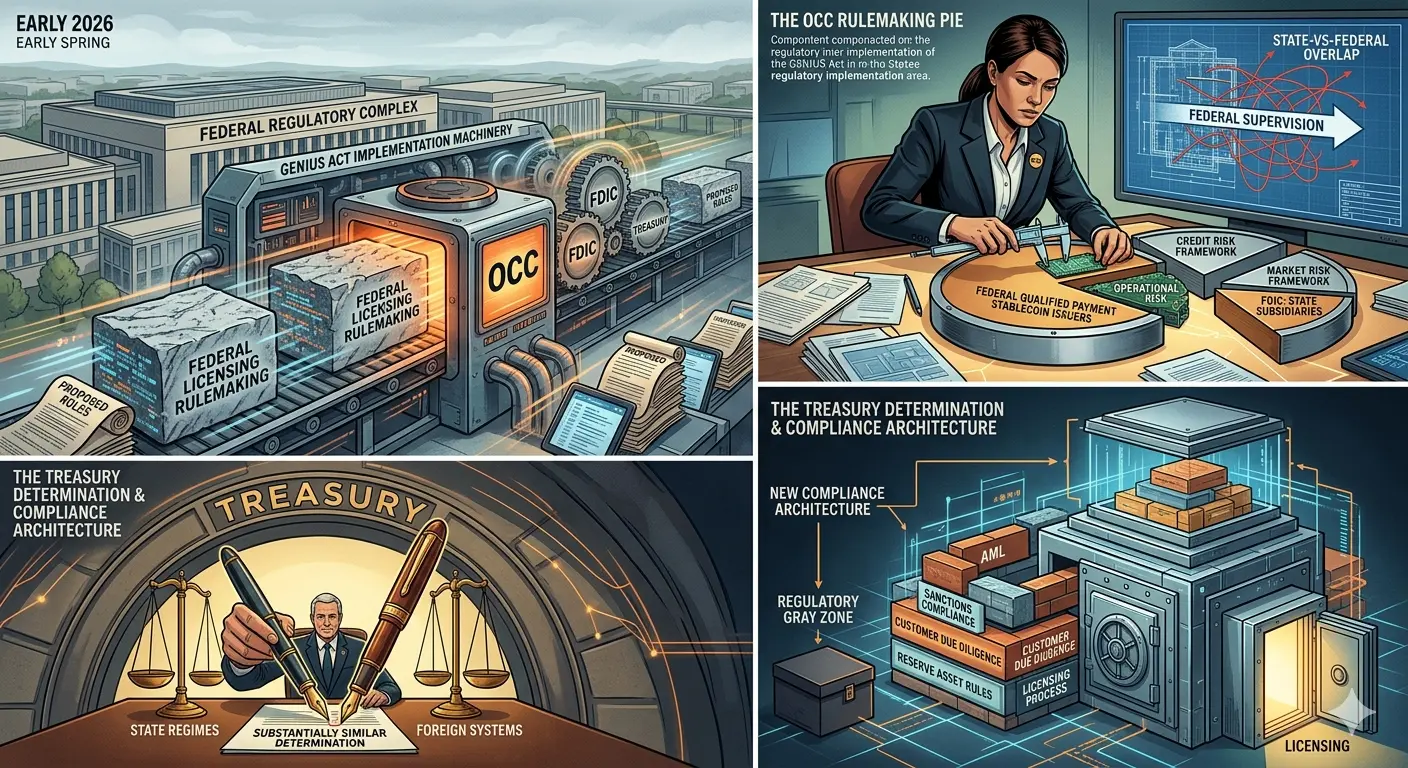

#GENIUSImplementationRulesDraftReleased

GENIUS法案的實施機制如今已全面啟動——且速度超出大多數人的預期。

該法案簽署成為法律後,將規則制定的權責分別交給了財政部、聯邦存款保險公司(FDIC)和貨幣監理署(OCC)。目前擺在桌面上的,是將決定穩定幣發行者在美國如何獲得許可、資本化和監管的提議規則。

OCC於2026年3月初公布了其提議規則。核心內容是:聯邦合格支付穩定幣發行者將專屬於OCC監管,這實質上打破了過去繁雜的州與聯邦監管重疊問題。在資本要求方面,OCC採取了較為謹慎的態度——尚未制定標準最低資本要求,因為穩定幣商業模式仍在演變中。相反,他們將逐案評估發行者,主要關注運營風險,而非傳統銀行所處理的信用或市場風險框架。

FDIC則跟進了自己的提議規則,專門針對希望通過子公司發行支付穩定幣的州非會員銀行和儲蓄協會。這些實體現在需要正式向FDIC申請,獲得子公司作為允許的支付穩定幣發行者的批准。

財政部在此過程中扮演著或許最具影響力的角色。它負責界定州制度何時“實質上類似”聯邦框架——這一判定決定了州特許發行者是否可以在不進入聯邦監管的情況下運作。同時,它也決定哪些外國國家的監管系統足夠相似,允許外國發行的穩定幣進入美國市場。

實務上,穩定幣發行者在監管灰色地帶操作的窗口正逐漸關閉。這裡建立的合規架構與銀行監管在深度上相似——反洗錢(

查看原文GENIUS法案的實施機制如今已全面啟動——且速度超出大多數人的預期。

該法案簽署成為法律後,將規則制定的權責分別交給了財政部、聯邦存款保險公司(FDIC)和貨幣監理署(OCC)。目前擺在桌面上的,是將決定穩定幣發行者在美國如何獲得許可、資本化和監管的提議規則。

OCC於2026年3月初公布了其提議規則。核心內容是:聯邦合格支付穩定幣發行者將專屬於OCC監管,這實質上打破了過去繁雜的州與聯邦監管重疊問題。在資本要求方面,OCC採取了較為謹慎的態度——尚未制定標準最低資本要求,因為穩定幣商業模式仍在演變中。相反,他們將逐案評估發行者,主要關注運營風險,而非傳統銀行所處理的信用或市場風險框架。

FDIC則跟進了自己的提議規則,專門針對希望通過子公司發行支付穩定幣的州非會員銀行和儲蓄協會。這些實體現在需要正式向FDIC申請,獲得子公司作為允許的支付穩定幣發行者的批准。

財政部在此過程中扮演著或許最具影響力的角色。它負責界定州制度何時“實質上類似”聯邦框架——這一判定決定了州特許發行者是否可以在不進入聯邦監管的情況下運作。同時,它也決定哪些外國國家的監管系統足夠相似,允許外國發行的穩定幣進入美國市場。

實務上,穩定幣發行者在監管灰色地帶操作的窗口正逐漸關閉。這裡建立的合規架構與銀行監管在深度上相似——反洗錢(

- 打賞

- 2

- 留言

- 轉發

- 分享

- 打賞

- 1

- 1

- 轉發

- 分享

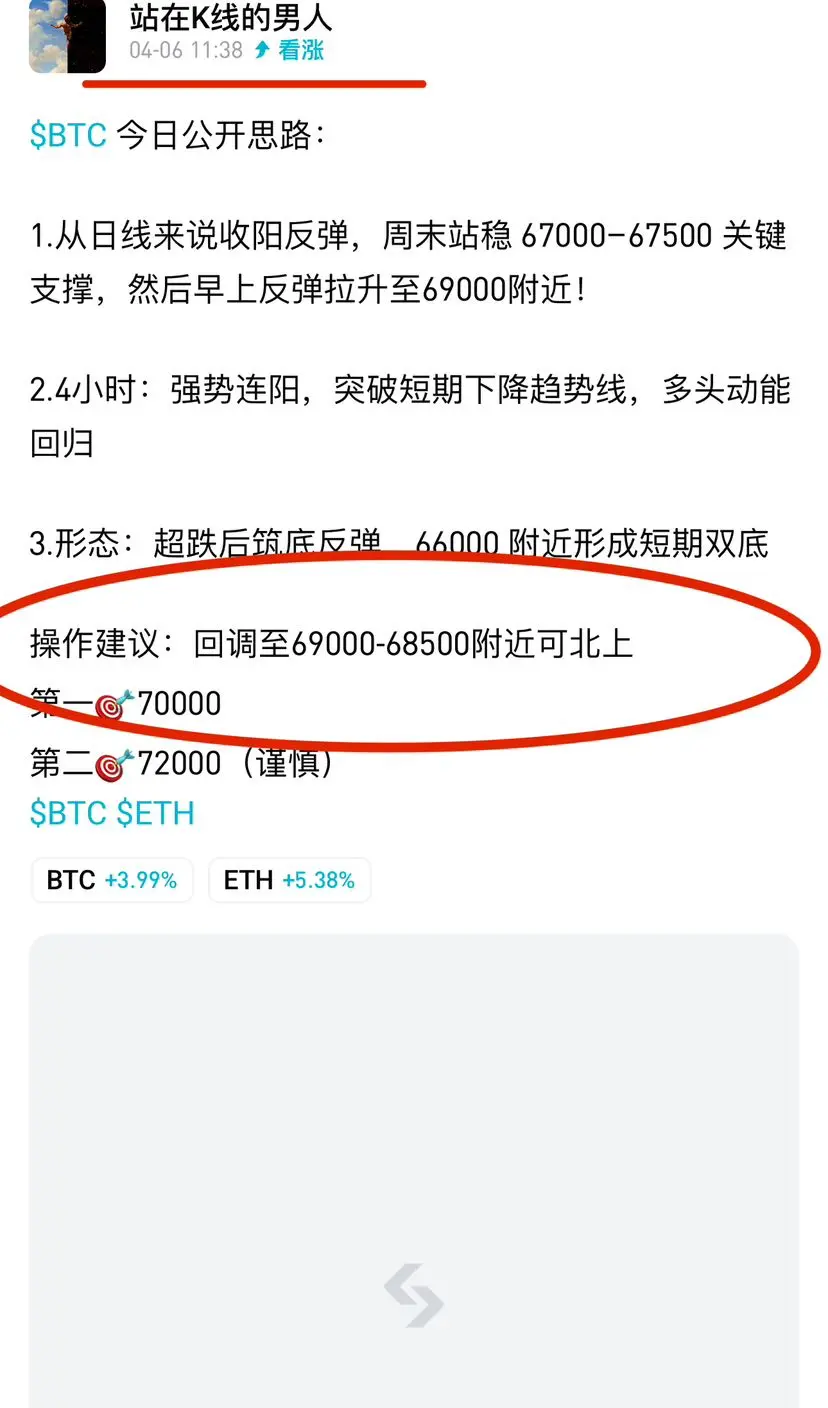

走在k线的男人:

1-2-8-0-4-5-7-8-1-0🐧加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

最新消息

查看更多置頂

📢 門廣場|4/4 熱議:#三月非农数据来袭

🚨 美國三月非農就業數據已公布!市場波動或將加劇,你怎麼看?

非農數據作為衡量美國經濟的重要指標,每次公布都可能引發全球市場震盪。本次數據釋放了哪些信號?是否會影響美聯儲後續政策與市場走勢?

🎁 分享觀點,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 本次非農數據透露了哪些經濟信號?

2️⃣ 數據公布後,對加密市場會帶來哪些影響?

分享你的觀點 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 早安!Gate 廣場|4/5 熱議:#假期持币指南

🌿 踏青還是盯盤?#假期持币指南 帶你過個“放鬆感”長假!

春光正好,你是選擇在山間深呼吸,還是在 K 線裡找時機?在這個清明假期,曬出你的持幣態度,做個精神飽滿的交易員!

🎁 分享生活/交易感悟,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 茶餘飯後聊聊:

1️⃣ 假期心態: 你是“關掉通知、徹底失聯”派,還是“每 30 分鐘必刷行情”派?

2️⃣ 懶人秘籍: 假期不想盯盤?分享你的“掛機”策略(定投/網格/理財)。

3️⃣ 四月展望: 假期過後,你最看好哪個幣種“春暖花開”?

分享你的假期姿態 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520