KelseyWeb3VC

#Tria 你就是滾筒洗衣機 沒見過這麼能洗的,我確定你是一個老手,博弈的確實爽,但我先分手了,不想再給機會了

莊多空雙開真牛,雖然是賺著走的,但是持倉體驗真差

這個莊又有錢又沒錢的感覺

總體來說是個好莊 但是容易干不過

得虧沒開合約,嚴格遵守翻倍出本

不然真的利潤回撤要吐血

太墨跡了

查看原文莊多空雙開真牛,雖然是賺著走的,但是持倉體驗真差

這個莊又有錢又沒錢的感覺

總體來說是個好莊 但是容易干不過

得虧沒開合約,嚴格遵守翻倍出本

不然真的利潤回撤要吐血

太墨跡了

- 打賞

- 按讚

- 留言

- 轉發

- 分享

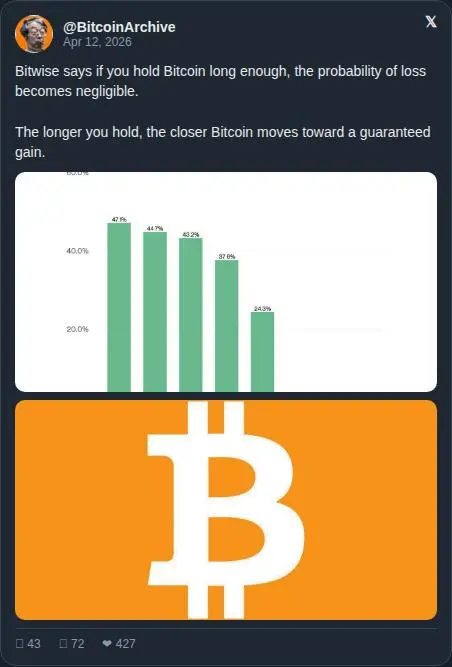

#GateSquareAprilPostingChallenge 比特幣是世界上第一種數字貨幣(加密貨幣),由一個或多個匿名人士於2009年創建,名為中本聰(Satoshi Nakamoto)。

🔹 什麼是比特幣?

比特幣是一種數字貨幣,具有:

不受銀行或政府控制(去中心化)

運行在名為區塊鏈的技術上

可以直接在用戶之間傳送(點對點)

🔹 比特幣的主要特點

💰 供應有限:只有2100萬枚BTC

🔐 安全:使用加密技術

🌍 全球性:可在全球範圍內使用

⚡ 透明:所有交易都記錄在區塊鏈上

🔹 比特幣的用途

投資(如數字黃金)

支付工具(在某些地區)

在加密貨幣交易所進行交易

🔹 什麼是比特幣?

比特幣是一種數字貨幣,具有:

不受銀行或政府控制(去中心化)

運行在名為區塊鏈的技術上

可以直接在用戶之間傳送(點對點)

🔹 比特幣的主要特點

💰 供應有限:只有2100萬枚BTC

🔐 安全:使用加密技術

🌍 全球性:可在全球範圍內使用

⚡ 透明:所有交易都記錄在區塊鏈上

🔹 比特幣的用途

投資(如數字黃金)

支付工具(在某些地區)

在加密貨幣交易所進行交易

BTC3.01%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

周末反彈勢頭仍看不到停止的跡象!Hyperliquid的原油持倉未平倉量突破$1億——多空一決的關鍵對決即將到來

426

- 打賞

- 按讚

- 留言

- 轉發

- 分享

外星人明天降臨。你相信誰能代表全人類發言?只答錯誤答案

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

MUFFINVERSE 接管全面展開 🧁

666 個 NFT + VPN + 加密卡片 + Amazon = 遊戲結束 @tmm_eth 🔥

4 月 16 日,666 個 Korneys 的免費鑄造將正式啟動,只有 NFT 持有者才有資格獲得未來的 $MUFFIN 空投。

一個錢包中的 NFT 越多,空投分配越大。這就是整個遊戲的核心。

這是進入生態系統的真正入口點,而 4 月 21 日將是 $MUFFIN TGE 的日子。

🧁 只剩 3 天可以獲取積分:

查看原文666 個 NFT + VPN + 加密卡片 + Amazon = 遊戲結束 @tmm_eth 🔥

4 月 16 日,666 個 Korneys 的免費鑄造將正式啟動,只有 NFT 持有者才有資格獲得未來的 $MUFFIN 空投。

一個錢包中的 NFT 越多,空投分配越大。這就是整個遊戲的核心。

這是進入生態系統的真正入口點,而 4 月 21 日將是 $MUFFIN TGE 的日子。

🧁 只剩 3 天可以獲取積分:

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

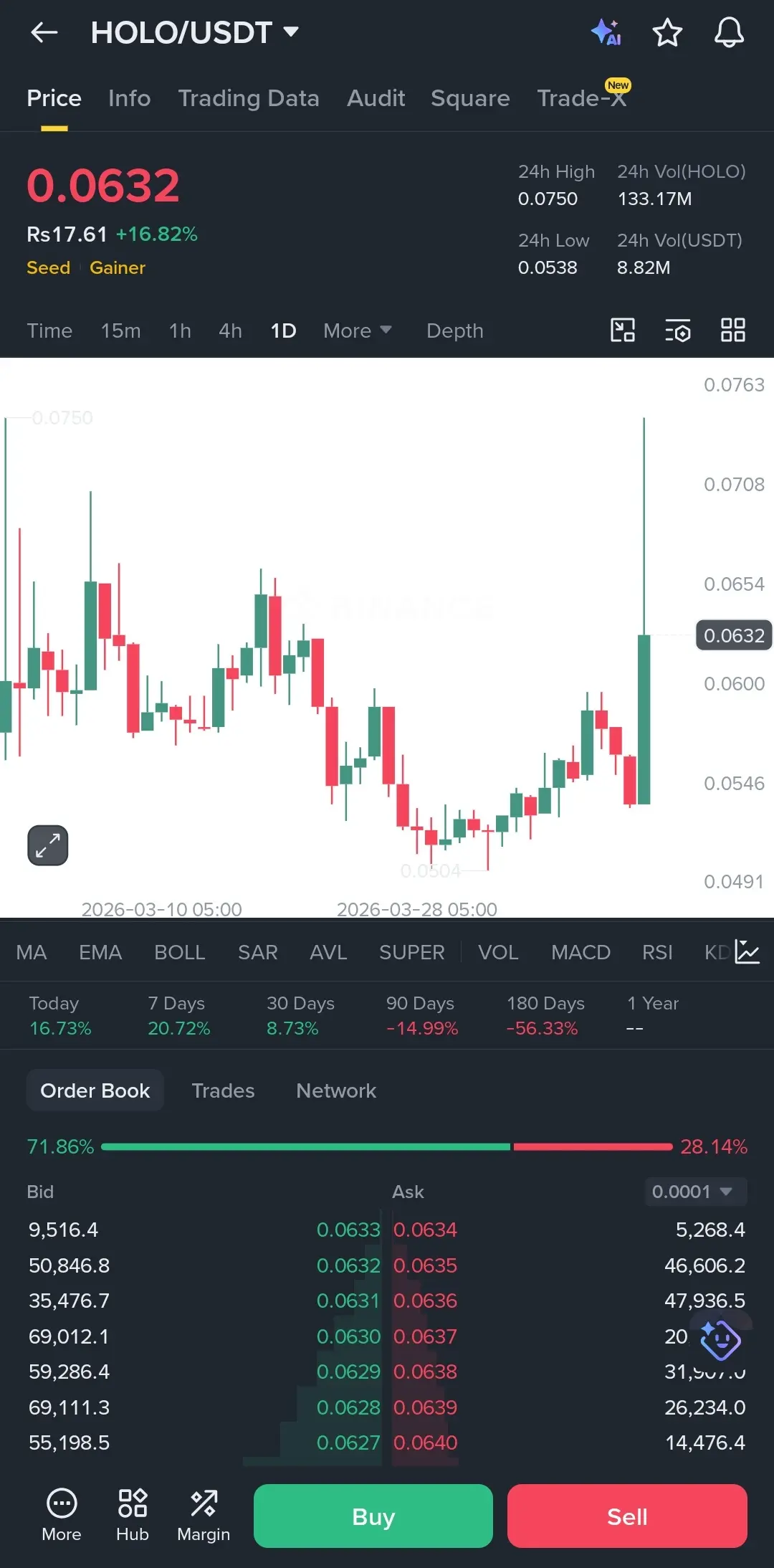

你認為這次 $HOLO 真的會持續上漲嗎?

我們今天剛看到一個大長上影線,最高到 0.075,但價格已經回落到 0.063 左右。這是這個資產的經典行為。它經常會有這種爆炸性的波動,然後在成交量下降時讓很多人被套牢。

目前的支撐位大約在 0.058。如果我們能收在日線蠟燭圖的收盤價高於 0.065,那麼我們或許還有機會再向上突破。但如果這個長影線只是流動性誘餌,那我們很可能會直接回落到 0.054 的區間。

訂單簿中的買盤看起來還不錯,超過 71%,但別因此就以為一定會一飛沖天。很多時候這些都可能在一瞬間消失。

我會密切注意 0.060 這個水平。只要我們能站穩在那之上,我就有興趣;低於那我就會退出。保持警覺,別被 FOMO(害怕錯過)搞得措手不及。

#GateSquareAprilPostingChallenge

我們今天剛看到一個大長上影線,最高到 0.075,但價格已經回落到 0.063 左右。這是這個資產的經典行為。它經常會有這種爆炸性的波動,然後在成交量下降時讓很多人被套牢。

目前的支撐位大約在 0.058。如果我們能收在日線蠟燭圖的收盤價高於 0.065,那麼我們或許還有機會再向上突破。但如果這個長影線只是流動性誘餌,那我們很可能會直接回落到 0.054 的區間。

訂單簿中的買盤看起來還不錯,超過 71%,但別因此就以為一定會一飛沖天。很多時候這些都可能在一瞬間消失。

我會密切注意 0.060 這個水平。只要我們能站穩在那之上,我就有興趣;低於那我就會退出。保持警覺,別被 FOMO(害怕錯過)搞得措手不及。

#GateSquareAprilPostingChallenge

HOLO16.64%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

老實說,我們在這張圖表的哪個位置?

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

大多數人現在都會在追逐這個 $RAVE 的拉升時被套牢。

從這個垂直的走勢來看,基本上已經呈現抛物線形態。我們剛剛一路上影到10.10,現在明顯出現獲利了結。成交量很大,但這麼長的影線通常意味著買方開始感到力竭。

我不會感到驚訝看到價格急劇回落,甚至回到6.20或甚至4.00區域,只是為了找到一些實質的支撐。現在進場純粹是賭博,除非你喜歡在40%的修正期間持有套牢。

我在等待局勢平息後才會考慮短線操作。如果你已經獲利,或許現在是至少將你的本金收回的好時機。

別讓FOMO毀了你的一週。

#GateSquareAprilPostingChallenge #Gate13thAnniversaryDr.HanLetter

從這個垂直的走勢來看,基本上已經呈現抛物線形態。我們剛剛一路上影到10.10,現在明顯出現獲利了結。成交量很大,但這麼長的影線通常意味著買方開始感到力竭。

我不會感到驚訝看到價格急劇回落,甚至回到6.20或甚至4.00區域,只是為了找到一些實質的支撐。現在進場純粹是賭博,除非你喜歡在40%的修正期間持有套牢。

我在等待局勢平息後才會考慮短線操作。如果你已經獲利,或許現在是至少將你的本金收回的好時機。

別讓FOMO毀了你的一週。

#GateSquareAprilPostingChallenge #Gate13thAnniversaryDr.HanLetter

RAVE155.69%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#CrudeOilPriceRose

目前原油價格的飆升並非由需求回升或產量紀律所驅動的標準多頭突破。這是一個複雜的地緣政治供應衝擊,實時展開,並夾雜著宏觀經濟脆弱性。使這一階段不同的是,油價不再僅僅反應基本面——而是根據不確定性、風險感知以及全球關鍵供應路線潛在中斷來重新定價。

中東地區的最新發展顯著提高了這一風險溢價。出口基礎設施的疏散、伊拉克港口運作的中斷,以及海灣地區油輪安全威脅的升高,並非孤立事件。它們共同傳達了物流信心的崩潰。在能源市場中,一旦運輸風險進入考量範圍,價格就會從當前的供需平衡轉向未來中斷的可能性。這也是為何在實際短缺出現之前,波動性就已擴大。

穩定市場的努力,例如釋放戰略儲備,只能提供短暫的緩解。儘管這些儲備能緩解短期流動性壓力,但並未解決根本問題——持續的地緣政治不穩定。如果緊張局勢持續或升級,市場將開始將這些儲備視為有限的緩衝,而非可持續的供應解決方案。

在核心層面,油市目前由兩股相反的力量推動。一方面,是由持續的地緣政治緊張支撐的多頭結構,這維持著中斷風險並支撐較高的價格。另一方面,是與外交進展相關的脆弱空頭可能性。任何有意義的談判突破都可能迅速壓縮風險溢價,導致急劇的下行修正。這種雙重敘事造成了一個不穩定的定價環境,使信念變得困難,波動性也成為結構性特徵。

這種由油價驅動的波動性對能源市場之外具有重大影響,尤其是對全球金融體系和加密資產。其聯繫並

目前原油價格的飆升並非由需求回升或產量紀律所驅動的標準多頭突破。這是一個複雜的地緣政治供應衝擊,實時展開,並夾雜著宏觀經濟脆弱性。使這一階段不同的是,油價不再僅僅反應基本面——而是根據不確定性、風險感知以及全球關鍵供應路線潛在中斷來重新定價。

中東地區的最新發展顯著提高了這一風險溢價。出口基礎設施的疏散、伊拉克港口運作的中斷,以及海灣地區油輪安全威脅的升高,並非孤立事件。它們共同傳達了物流信心的崩潰。在能源市場中,一旦運輸風險進入考量範圍,價格就會從當前的供需平衡轉向未來中斷的可能性。這也是為何在實際短缺出現之前,波動性就已擴大。

穩定市場的努力,例如釋放戰略儲備,只能提供短暫的緩解。儘管這些儲備能緩解短期流動性壓力,但並未解決根本問題——持續的地緣政治不穩定。如果緊張局勢持續或升級,市場將開始將這些儲備視為有限的緩衝,而非可持續的供應解決方案。

在核心層面,油市目前由兩股相反的力量推動。一方面,是由持續的地緣政治緊張支撐的多頭結構,這維持著中斷風險並支撐較高的價格。另一方面,是與外交進展相關的脆弱空頭可能性。任何有意義的談判突破都可能迅速壓縮風險溢價,導致急劇的下行修正。這種雙重敘事造成了一個不穩定的定價環境,使信念變得困難,波動性也成為結構性特徵。

這種由油價驅動的波動性對能源市場之外具有重大影響,尤其是對全球金融體系和加密資產。其聯繫並

BTC3.01%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我如約回來了:)

是時候開始$50 → $100,000 挑戰

這是零風險,我會為每位參與者支付$50

上次花了我大約12天,這次會試著做得更快

如果你想跟進,請在下面留言「我」,我會邀請你加入通話群組

24小時後將鎖定評論

查看原文是時候開始$50 → $100,000 挑戰

這是零風險,我會為每位參與者支付$50

上次花了我大約12天,這次會試著做得更快

如果你想跟進,請在下面留言「我」,我會邀請你加入通話群組

24小時後將鎖定評論

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$FOLKS 信號】回踩接多,4H布林上軌突破後的資金托底

$FOLKS 1H級別沖高回落,價格在1.157附近整理。4H布林帶上軌1.1540已被實體突破,EMA20與EMA50在1.0附近形成密集支撐帶。1H級別MACD柱狀線收縮,但快慢線仍在零軸上方,多頭動能未完全衰竭。盘口深度顯示買盤失衡-13.63%,主動賣壓略佔優,但下方掛單承接意圖明確。

價格回踩至1.151下方可考慮分批接多,這是前期突破的確認區域。

⚡入場/掛單:1.151

🛑止損:0.962

🚀目標1:1.158

🚀目標2:1.162

🛡️交易管理:- 執行策略:價格觸及1.158後減半倉,剩餘倉位止損上移至入場價。若價格無法站穩1.151並快速下探,无需等待止損觸發,手動離場觀望。

目前4H級別MACD呈多頭擴散狀態,與價格拉升同步,趨勢骨架未壞。1H的縮量回調配合买賣比率偏低,更像是獲利盤了結而非主力出逃。資金費率保持低位,未出現狂熱轧空跡象,這為健康的回踩續漲提供了空間。盈虧比在当前位置需要精確的入場點來彌補止損寬度,耐心比激進更重要。

查看實時行情 👇 $FOLKS

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate13周年Dr.Han公开信 $BTC $ETH $SOL

查看原文$FOLKS 1H級別沖高回落,價格在1.157附近整理。4H布林帶上軌1.1540已被實體突破,EMA20與EMA50在1.0附近形成密集支撐帶。1H級別MACD柱狀線收縮,但快慢線仍在零軸上方,多頭動能未完全衰竭。盘口深度顯示買盤失衡-13.63%,主動賣壓略佔優,但下方掛單承接意圖明確。

價格回踩至1.151下方可考慮分批接多,這是前期突破的確認區域。

⚡入場/掛單:1.151

🛑止損:0.962

🚀目標1:1.158

🚀目標2:1.162

🛡️交易管理:- 執行策略:價格觸及1.158後減半倉,剩餘倉位止損上移至入場價。若價格無法站穩1.151並快速下探,无需等待止損觸發,手動離場觀望。

目前4H級別MACD呈多頭擴散狀態,與價格拉升同步,趨勢骨架未壞。1H的縮量回調配合买賣比率偏低,更像是獲利盤了結而非主力出逃。資金費率保持低位,未出現狂熱轧空跡象,這為健康的回踩續漲提供了空間。盈虧比在当前位置需要精確的入場點來彌補止損寬度,耐心比激進更重要。

查看實時行情 👇 $FOLKS

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate13周年Dr.Han公开信 $BTC $ETH $SOL

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#GateSquareAprilPostingChallenge 比特幣是世界上第一個由匿名人士或團體中本聰(Satoshi Nakamoto)於2009年創建的數字貨幣(加密貨幣)

🔹 什麼是比特幣?

比特幣是一種數字貨幣,

不受銀行或政府控制(去中心化)

運行在名為區塊鏈的技術上

可以直接在用戶之間傳送(點對點)

🔹 比特幣的主要特點

💰 供應有限:只有2100萬BTC

🔐 安全:使用加密技術

🌍 全球性:可在全球範圍內使用

⚡ 透明:所有交易都記錄在區塊鏈上

🔹 比特幣的用途

投資(如數字黃金)

支付工具(在某些地區)

在加密貨幣交易所進行交易

🔹 什麼是比特幣?

比特幣是一種數字貨幣,

不受銀行或政府控制(去中心化)

運行在名為區塊鏈的技術上

可以直接在用戶之間傳送(點對點)

🔹 比特幣的主要特點

💰 供應有限:只有2100萬BTC

🔐 安全:使用加密技術

🌍 全球性:可在全球範圍內使用

⚡ 透明:所有交易都記錄在區塊鏈上

🔹 比特幣的用途

投資(如數字黃金)

支付工具(在某些地區)

在加密貨幣交易所進行交易

BTC3.01%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$WULF

Fibo78 的修正非常銳利。非常強烈。這就是為什麼它形成了看漲三角形並突破! 💥 新的目標可能會讓你震驚

查看原文Fibo78 的修正非常銳利。非常強烈。這就是為什麼它形成了看漲三角形並突破! 💥 新的目標可能會讓你震驚

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

丟棄你的早期條目 👇

讓我們在他們行動之前找到下一批追隨者 👀

#CryptoPlays #GemRadar #ReadyToRun #CryptoCircle #NextPlays

查看原文讓我們在他們行動之前找到下一批追隨者 👀

#CryptoPlays #GemRadar #ReadyToRun #CryptoCircle #NextPlays

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多3.65萬 熱度

16.84萬 熱度

70.87萬 熱度

180.55萬 熱度

162.72萬 熱度

最新消息

查看更多置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520