Daniel Romero

用戶暫無簡介

Daniel Romero

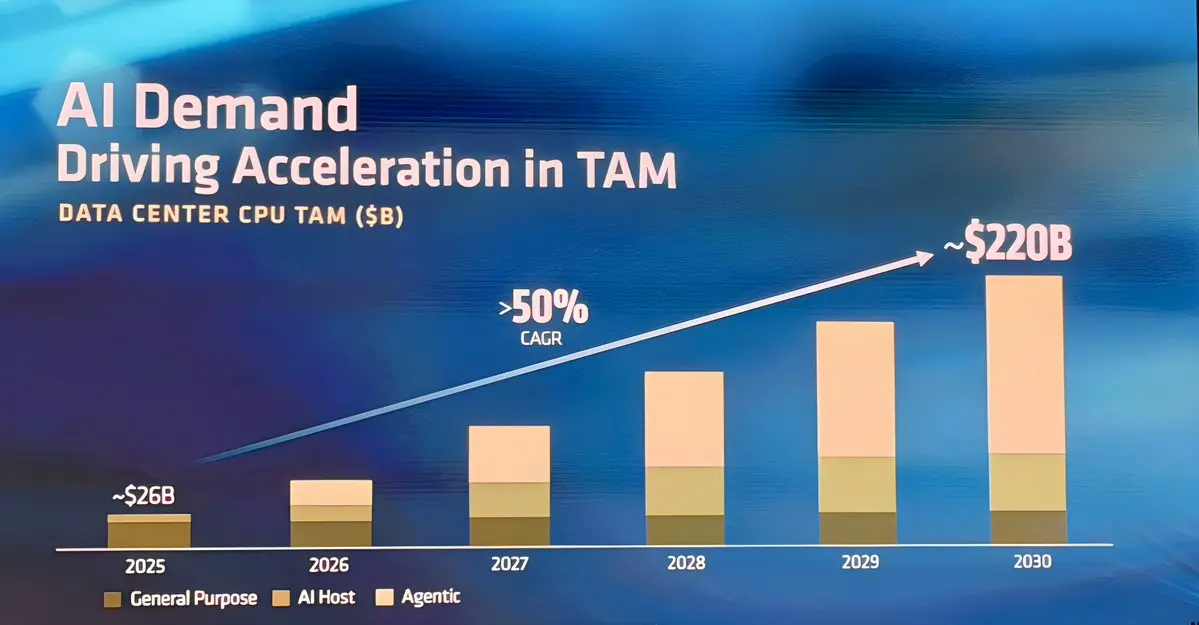

半導體走下坡,原因在於:

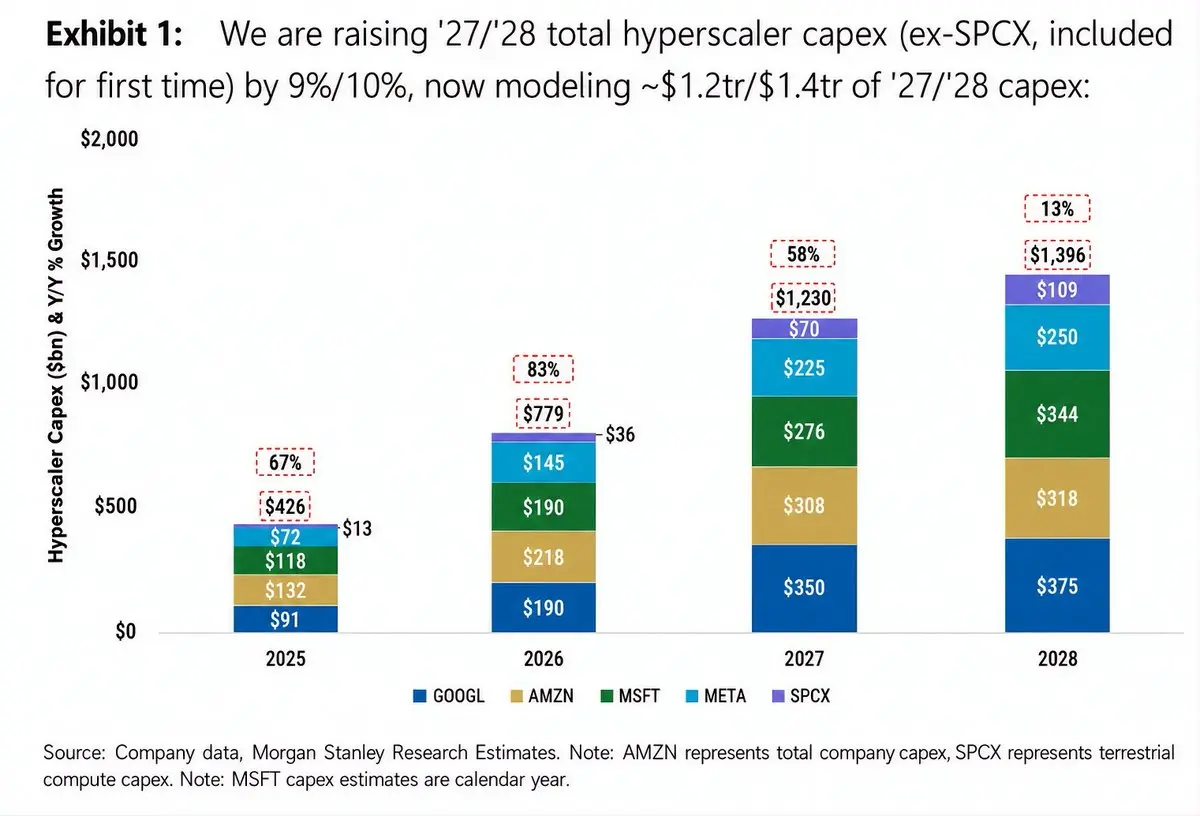

> 摩根士丹利將其 2027 與 2028 年超大型雲端(hyperscaler)資本支出(capex)預估分別上調 9% 與 10%,目前正模擬每年 1.2 萬億美元與 1.4 萬億美元的支出

> $GOOG 將 2026 年資本支出(capex)指引從 180–1900 億美元上調至 195–2050 億美元,公布該季度負自由現金流,並表示需求仍然超過其在產能投資上的規模

> $TSM 將 2026 年資本支出(capex)指引從 520–560 億美元上調至 600–640 億美元,並將其全年營收成長展望從超過 30% 提升至超過 40%

> $ASML 連續第二個季度上調 2026 年營收指引,先是從 340–390 億歐元提高到 360–400 億歐元,現在再提高到 430–450 億歐元。它也計畫在 2027 年針對低 NA EUV 與 DUV 浸潤式(immersion)系統,產能提升約 30%

> $META 將 2026 年資本支出(capex)指引從 1150–1350 億美元上調至 1250–1450 億美元,以反映更高的零組件成本與額外的資料中心支出

> OpenAI 將其預計至 2030 年的運算(compute)支出從 6,000 億美元上調至 7,500 億美元,增幅 25%

> $MSFT 持續表示需求超過可用產

查看原文> 摩根士丹利將其 2027 與 2028 年超大型雲端(hyperscaler)資本支出(capex)預估分別上調 9% 與 10%,目前正模擬每年 1.2 萬億美元與 1.4 萬億美元的支出

> $GOOG 將 2026 年資本支出(capex)指引從 180–1900 億美元上調至 195–2050 億美元,公布該季度負自由現金流,並表示需求仍然超過其在產能投資上的規模

> $TSM 將 2026 年資本支出(capex)指引從 520–560 億美元上調至 600–640 億美元,並將其全年營收成長展望從超過 30% 提升至超過 40%

> $ASML 連續第二個季度上調 2026 年營收指引,先是從 340–390 億歐元提高到 360–400 億歐元,現在再提高到 430–450 億歐元。它也計畫在 2027 年針對低 NA EUV 與 DUV 浸潤式(immersion)系統,產能提升約 30%

> $META 將 2026 年資本支出(capex)指引從 1150–1350 億美元上調至 1250–1450 億美元,以反映更高的零組件成本與額外的資料中心支出

> OpenAI 將其預計至 2030 年的運算(compute)支出從 6,000 億美元上調至 7,500 億美元,增幅 25%

> $MSFT 持續表示需求超過可用產

- 打賞

- 1

- 回覆

- 轉發

- 分享

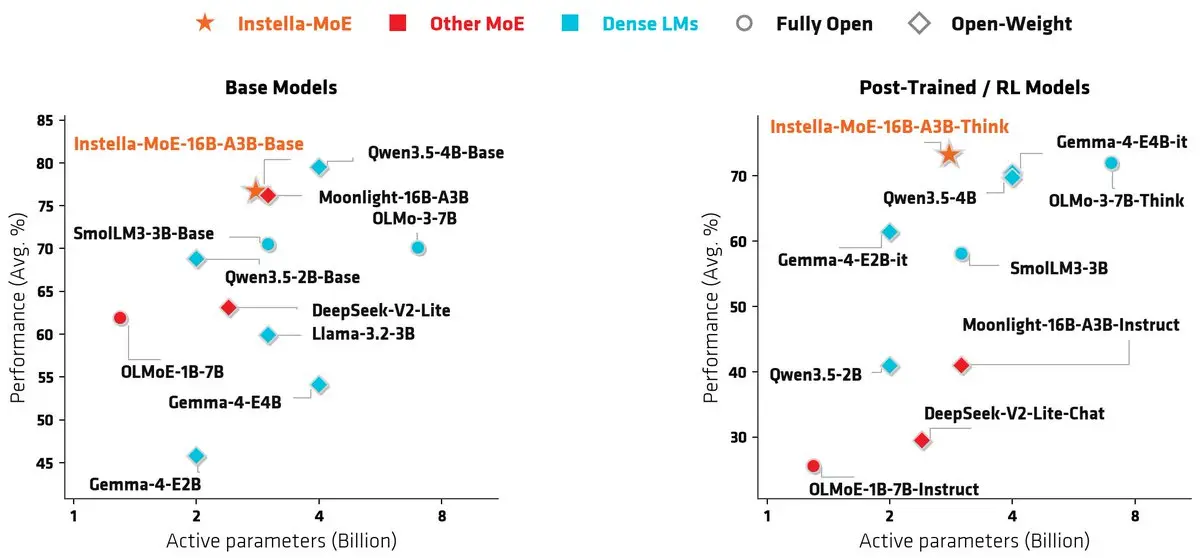

$AMD 已發布一款最先進、完全開放的模型,使用 ROCm,並且完全在 MI300X 與 MI325X GPU 上進行訓練

Instella-MoE 是一款 160 億參數的混合專家(mixture-of-experts)模型,每個 token 只啟用 28 億參數,能在保持與同等或更高啟用參數數量的稠密模型與 MoE 模型競爭力的同時,降低推論成本

它支援 64K 的內容視窗,並透過六個階段訓練完成,從預訓練到強化學習

AMD 也同時提出兩項新的效率技術:

- 受閘多頭潛在注意力(Gated Multi-head Latent Attention),會過濾低價值的注意力輸出。

- FarSkip-Collective,能讓通訊與運算重疊,使預訓練速度提升 12.7%,且「首個 token」時間最多降低 39.2%。

Instella-MoE 是一款 160 億參數的混合專家(mixture-of-experts)模型,每個 token 只啟用 28 億參數,能在保持與同等或更高啟用參數數量的稠密模型與 MoE 模型競爭力的同時,降低推論成本

它支援 64K 的內容視窗,並透過六個階段訓練完成,從預訓練到強化學習

AMD 也同時提出兩項新的效率技術:

- 受閘多頭潛在注意力(Gated Multi-head Latent Attention),會過濾低價值的注意力輸出。

- FarSkip-Collective,能讓通訊與運算重疊,使預訓練速度提升 12.7%,且「首個 token」時間最多降低 39.2%。

AMD-5.15%

- 打賞

- 6

- 2

- 1

- 分享

GateUser-17ba047d:

區塊鏈技術如何運作查看更多

SemiAnalysis 對 $AMD 看見的兩大風險

1. Helios 製造風險:AMD 的機架設計需要大量重定時(retiming),且因訊號完整性限制而需要超過 550 個 Broadcom 重定時器。再加上其複雜、非無線纜(non-cableless)的設計,可能會導致背板(backplane)可靠度問題,並使量產爬坡速度放緩

2. 軟體開發風險:AMD 缺乏足夠穩定的內部 GPU 叢集,用於軟體開發與自動化測試。這可能會延遲 ROCm 的改進,降低測試覆蓋範圍,並限制 AI 程式碼代理(coding agents)的效用;這些代理需要可靠的 GPU 存取才能測試與驗證所產生的程式碼

查看原文1. Helios 製造風險:AMD 的機架設計需要大量重定時(retiming),且因訊號完整性限制而需要超過 550 個 Broadcom 重定時器。再加上其複雜、非無線纜(non-cableless)的設計,可能會導致背板(backplane)可靠度問題,並使量產爬坡速度放緩

2. 軟體開發風險:AMD 缺乏足夠穩定的內部 GPU 叢集,用於軟體開發與自動化測試。這可能會延遲 ROCm 的改進,降低測試覆蓋範圍,並限制 AI 程式碼代理(coding agents)的效用;這些代理需要可靠的 GPU 存取才能測試與驗證所產生的程式碼

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

對 $LPK

的短短想法

我關注這家公司一段時間了,也很榮幸能與執行長交談

不過,我只是交易了股票。我從未採取長期持有的立場

我不認為過度聚焦於最新財報是有用的。這些數字在很大程度上不具意義

這家公司最核心的主題是玻璃基板,而要讓他們有意義地滲透半導體產業,還需要再過幾年

然而,我認為最令人擔憂的問題是管理層的可信度

1. 連續過度承諾

> 公司未達到其 2024 年的指引

> 然後是其 2025 年指引

> 而且如今看起來正走在未能達成 2026 年指引的路上

那就會是連續三個年度未達預期

要在 H2 期間達成其指引,公司需要在營收上產生整體在手未完成訂單的兩倍,也就是 680 萬歐元的收入(€34.7 million 的兩倍)

警訊已經寫在牆上

在指引之外,公司也表示他們預期於 Q2 收到 LIDE 系統的量產訂單

但這件事沒有發生。管理層現在正把目標往 H2 推進

2. TAM 的夢想

接著出現了大膽的主張:用於先進封裝的 17 億歐元 TAM

現在請看細項:

「可開發市場(TAM),指在 2030 年,所有人突然都改用 100% 玻璃並在同一年安裝所有必要設備。當然,這並不是特別可開發市場以及可取得市場會呈現的樣子。」

什麼?

那甚至都不是 TAM 的意思。TAM 是用年度市場機會來表示的

查看原文的短短想法

我關注這家公司一段時間了,也很榮幸能與執行長交談

不過,我只是交易了股票。我從未採取長期持有的立場

我不認為過度聚焦於最新財報是有用的。這些數字在很大程度上不具意義

這家公司最核心的主題是玻璃基板,而要讓他們有意義地滲透半導體產業,還需要再過幾年

然而,我認為最令人擔憂的問題是管理層的可信度

1. 連續過度承諾

> 公司未達到其 2024 年的指引

> 然後是其 2025 年指引

> 而且如今看起來正走在未能達成 2026 年指引的路上

那就會是連續三個年度未達預期

要在 H2 期間達成其指引,公司需要在營收上產生整體在手未完成訂單的兩倍,也就是 680 萬歐元的收入(€34.7 million 的兩倍)

警訊已經寫在牆上

在指引之外,公司也表示他們預期於 Q2 收到 LIDE 系統的量產訂單

但這件事沒有發生。管理層現在正把目標往 H2 推進

2. TAM 的夢想

接著出現了大膽的主張:用於先進封裝的 17 億歐元 TAM

現在請看細項:

「可開發市場(TAM),指在 2030 年,所有人突然都改用 100% 玻璃並在同一年安裝所有必要設備。當然,這並不是特別可開發市場以及可取得市場會呈現的樣子。」

什麼?

那甚至都不是 TAM 的意思。TAM 是用年度市場機會來表示的

- 打賞

- 2

- 2

- 轉發

- 分享

GateUser-e60dce6d:

Ape In 🚀查看更多

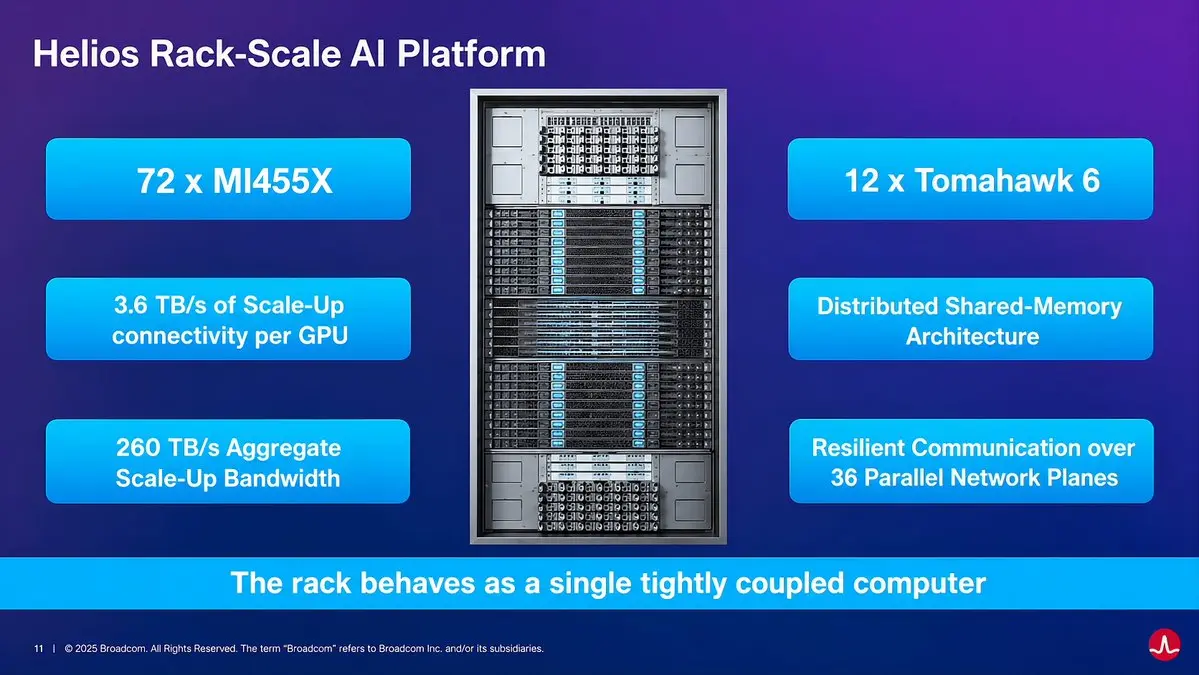

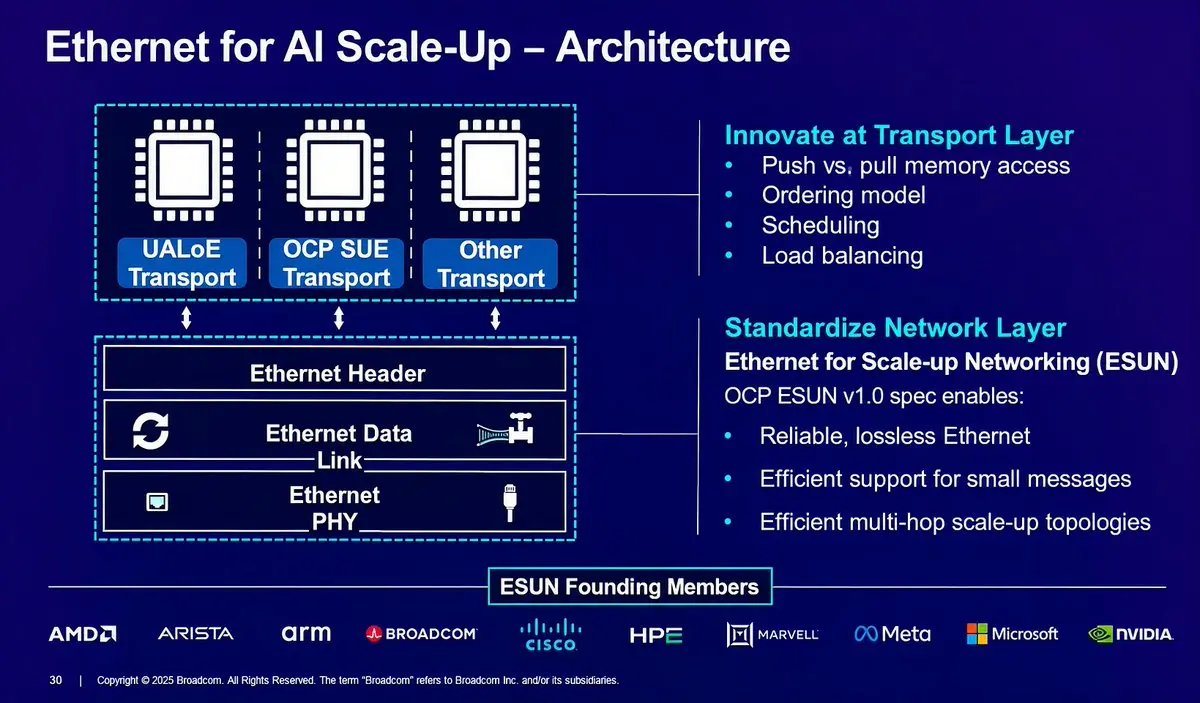

$AMD Helios 網路架構說明:

規模擴增:機櫃內部

- 72 MI455X GPU

- 12 顆 Broadcom Tomahawk 6 ASIC

- 36 個平行網路平面

- 每個 GPU 雙向 3.6 TB/s

- 總計 260 TB/s

網路基於兩項標準:

> UALoE 定義 GPU 之間如何通訊,包括記憶體讀取與寫入、交易排序,以及如何將流量分配到 36 個網路平面

> ESUN 提供其下方的乙太網路骨幹,負責轉送、流量控制、擁塞管理、鏈路層重試,以及針對小訊息的低開銷傳輸

路徑是:

MI455X → UALoE → ESUN 乙太網路 → Tomahawk 6 → MI455X

HBM4 的 31 TB 會在 72 個 GPU 之間以實體方式分散。UALoE 允許任一個 GPU 直接讀取或寫入其他任何 GPU 的記憶體,使整個機櫃像一台單一電腦

規模擴充:機櫃之間

機櫃之間透過 800G Pensando Vulcano AI NIC 進行乙太網路規模擴充,連接到可支援 UEC 的網路

路徑是:

Helios 機櫃 → Vulcano NIC → UEC 乙太網路 → 另一台 Helios 機櫃

查看原文規模擴增:機櫃內部

- 72 MI455X GPU

- 12 顆 Broadcom Tomahawk 6 ASIC

- 36 個平行網路平面

- 每個 GPU 雙向 3.6 TB/s

- 總計 260 TB/s

網路基於兩項標準:

> UALoE 定義 GPU 之間如何通訊,包括記憶體讀取與寫入、交易排序,以及如何將流量分配到 36 個網路平面

> ESUN 提供其下方的乙太網路骨幹,負責轉送、流量控制、擁塞管理、鏈路層重試,以及針對小訊息的低開銷傳輸

路徑是:

MI455X → UALoE → ESUN 乙太網路 → Tomahawk 6 → MI455X

HBM4 的 31 TB 會在 72 個 GPU 之間以實體方式分散。UALoE 允許任一個 GPU 直接讀取或寫入其他任何 GPU 的記憶體,使整個機櫃像一台單一電腦

規模擴充:機櫃之間

機櫃之間透過 800G Pensando Vulcano AI NIC 進行乙太網路規模擴充,連接到可支援 UEC 的網路

路徑是:

Helios 機櫃 → Vulcano NIC → UEC 乙太網路 → 另一台 Helios 機櫃

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 1

- 回覆

- 轉發

- 分享

DeepSeek 的執行長認為,華為只落後 $NVDA 約 2 年

梁文峰表示,華為的 Atlas 950 SuperPoD 可以幾乎以相同的工作負載運行 NVIDIA 的 GB200 和 GB300 系統,且延遲相當

不過,底層的效率落差仍然巨大:

要取代一台 NVIDIA GB300,需要四顆華為 Ascend 950 加速器。

梁估計 NVIDIA 的加速器在經濟上大約仍能維持可用性約五年,而華為的晶片可能較接近三年,因其較弱的能效會使其吸引力降低

華為的策略是透過大規模的系統層級規模,來彌補單顆加速器較弱的效能

預期 Atlas 950 SuperPoD 將透過全光互連,連接最多 8,192 顆 Ascend 950DT 晶片,並規劃於 2026 年第四季(Q4 2026)提供

這就是為什麼梁認為,即使華為的系統成本高出 50%、100%,甚至 200%,差異也可能不那麼重要

對中國的 AI 實驗室而言,可用性比價格更重要

⸻

梁表示,對 NVIDIA 硬體的限制正迫使中國公司去融資、研發並採用一個替代生態系統;若沒有這些限制,該生態系統本可能難以獲得動能

當 NVIDIA GPU 可用時,中國公司自然會優先選擇它們。當它們不可用時,這些同樣的公司就被迫去最佳化華為硬體、重寫軟體,並解決那些阻礙國內加速器的生態系統問題

DeepSeek 表示其在 NVIDIA 硬體上訓練

查看原文梁文峰表示,華為的 Atlas 950 SuperPoD 可以幾乎以相同的工作負載運行 NVIDIA 的 GB200 和 GB300 系統,且延遲相當

不過,底層的效率落差仍然巨大:

要取代一台 NVIDIA GB300,需要四顆華為 Ascend 950 加速器。

梁估計 NVIDIA 的加速器在經濟上大約仍能維持可用性約五年,而華為的晶片可能較接近三年,因其較弱的能效會使其吸引力降低

華為的策略是透過大規模的系統層級規模,來彌補單顆加速器較弱的效能

預期 Atlas 950 SuperPoD 將透過全光互連,連接最多 8,192 顆 Ascend 950DT 晶片,並規劃於 2026 年第四季(Q4 2026)提供

這就是為什麼梁認為,即使華為的系統成本高出 50%、100%,甚至 200%,差異也可能不那麼重要

對中國的 AI 實驗室而言,可用性比價格更重要

⸻

梁表示,對 NVIDIA 硬體的限制正迫使中國公司去融資、研發並採用一個替代生態系統;若沒有這些限制,該生態系統本可能難以獲得動能

當 NVIDIA GPU 可用時,中國公司自然會優先選擇它們。當它們不可用時,這些同樣的公司就被迫去最佳化華為硬體、重寫軟體,並解決那些阻礙國內加速器的生態系統問題

DeepSeek 表示其在 NVIDIA 硬體上訓練

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

剛剛發布一份新的投資組合更新

年初至今報酬率仍為 +89.1%

查看原文年初至今報酬率仍為 +89.1%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

只是讓你知道:

資料中心事業模式仍然是最容易被誤解的商業模式之一

> 華爾街多半已經摸透了,但仍抱持懷疑

> 零售端大多仍一無所知

這種無知正是讓價格能持續保持吸引力的原因

查看原文資料中心事業模式仍然是最容易被誤解的商業模式之一

> 華爾街多半已經摸透了,但仍抱持懷疑

> 零售端大多仍一無所知

這種無知正是讓價格能持續保持吸引力的原因

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

還記得去年 Google 發布 Gemini 3 Pro 時,大家都以為他們真的會贏下 LLM 賽跑嗎?

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享