ShainingMoon

用戶暫無簡介

置頂

ShainingMoon

#Get2SharesOfSKHynixAtZeroCost

🚀 免費領取2股SK海力士股票,價值高達3,400美元——2026年最大的韓國股票獎勵活動!

🔥 引言

如果您的日常交易活動能讓您免費獲得最多2整股SK海力士股票呢?

這就是Gate透過其最新的韓國股票推廣活動所提供的機會。從2026年6月23日到2026年6月30日,交易者有獨特的機會,只需參與平台上的股票交易活動,即可累積SK海力士股票獎勵。

隨著SK海力士現已位居全球AI革命的核心,且最近在市值上超越三星電子,此活動可能成為今年最有價值的股票獎勵活動之一。

🎯 為什麼大家都在談論SK海力士

SK海力士不是一家普通的半導體公司。

✅ 全球領先的高頻寬記憶體(HBM)生產商

✅ NVIDIA AI晶片的關鍵供應商

✅ 2026年大部分HBM產能已售罄

✅ 近期在市值上超越三星電子

✅ 提交高達294億美元的納斯達克ADR上市申請

✅ 全球人工智慧熱潮的直接受益者

隨著全球AI需求持續爆炸性增長,SK海力士已成為機構投資者中最受追捧的半導體股票之一。

💰 如何免費獲得2股

Gate將獎勵分為三大類。

1️⃣ 註冊獎勵池

這是最容易獲得的獎勵。

前2,000名從未在Gate交易過股票且符合資格的用戶,可共享價值約3,400 USDT的SK海力士股票獎勵池。

要求:

✔ 在活動期間註冊

✔ 成為新的股票交易者

✔

查看原文🚀 免費領取2股SK海力士股票,價值高達3,400美元——2026年最大的韓國股票獎勵活動!

🔥 引言

如果您的日常交易活動能讓您免費獲得最多2整股SK海力士股票呢?

這就是Gate透過其最新的韓國股票推廣活動所提供的機會。從2026年6月23日到2026年6月30日,交易者有獨特的機會,只需參與平台上的股票交易活動,即可累積SK海力士股票獎勵。

隨著SK海力士現已位居全球AI革命的核心,且最近在市值上超越三星電子,此活動可能成為今年最有價值的股票獎勵活動之一。

🎯 為什麼大家都在談論SK海力士

SK海力士不是一家普通的半導體公司。

✅ 全球領先的高頻寬記憶體(HBM)生產商

✅ NVIDIA AI晶片的關鍵供應商

✅ 2026年大部分HBM產能已售罄

✅ 近期在市值上超越三星電子

✅ 提交高達294億美元的納斯達克ADR上市申請

✅ 全球人工智慧熱潮的直接受益者

隨著全球AI需求持續爆炸性增長,SK海力士已成為機構投資者中最受追捧的半導體股票之一。

💰 如何免費獲得2股

Gate將獎勵分為三大類。

1️⃣ 註冊獎勵池

這是最容易獲得的獎勵。

前2,000名從未在Gate交易過股票且符合資格的用戶,可共享價值約3,400 USDT的SK海力士股票獎勵池。

要求:

✔ 在活動期間註冊

✔ 成為新的股票交易者

✔

- 打賞

- 29

- 44

- 2

- 分享

Sakura_3434:

勇往直前 👊查看更多

#WorldCup🇨🇴vs🇵🇹 哥倫比亞 vs 葡萄牙:世界盃對決前瞻

野心與國家榮耀的戰役

世界盃總能帶來難忘的時刻,哥倫比亞與葡萄牙的對決可望成為本屆賽事中最激動人心的交鋒之一。兩國都擁有才華洋溢的陣容、熱情的支持者,以及更進一步挺進賽事的夢想。葡萄牙擁有培養世界級球星的悠久歷史,而哥倫比亞則帶來了華麗技巧、堅定決心,以及多年來曾困擾許多頂級球隊的無畏進攻風格。

哥倫比亞的晉級之路

哥倫比亞帶著數百萬球迷的期望踏上這場比賽。以其技術、快速傳球配合和充滿活力的球風聞名,哥倫比亞隊已發展成國際足壇備受尊敬的力量。他們的世界盃之路建立在韌性、團隊合作以及對進攻足球的堅持之上。

球隊中場的創造力以及從防守迅速轉換到進攻的能力,使他們成為任何對手眼中的危險敵人。哥倫比亞將設法在可能時掌控控球權,同時也透過快速反擊來利用空間。

葡萄牙的世界盃雄心

葡萄牙背負著重大期望而來。葡萄牙足球不斷培養出能憑藉瞬間的閃耀表現改變比賽的菁英球員。他們的戰術紀律、技術卓越以及國際賽場經驗,使他們成為本屆賽事中最具挑戰性的球隊之一。

葡萄牙能夠在防守上保持組織,同時透過聰明跑位與精準傳球創造機會,賦予他們一種均衡的風格。他們的球員習慣在壓力下表現,並了解每場世界盃比賽的重要性。

中場的戰術較量

這場比賽最重要的區域之一將是中場爭奪。哥倫比亞充滿活力的打法可能會挑戰葡萄牙的節奏,並在危險區域迫使對方犯

查看原文野心與國家榮耀的戰役

世界盃總能帶來難忘的時刻,哥倫比亞與葡萄牙的對決可望成為本屆賽事中最激動人心的交鋒之一。兩國都擁有才華洋溢的陣容、熱情的支持者,以及更進一步挺進賽事的夢想。葡萄牙擁有培養世界級球星的悠久歷史,而哥倫比亞則帶來了華麗技巧、堅定決心,以及多年來曾困擾許多頂級球隊的無畏進攻風格。

哥倫比亞的晉級之路

哥倫比亞帶著數百萬球迷的期望踏上這場比賽。以其技術、快速傳球配合和充滿活力的球風聞名,哥倫比亞隊已發展成國際足壇備受尊敬的力量。他們的世界盃之路建立在韌性、團隊合作以及對進攻足球的堅持之上。

球隊中場的創造力以及從防守迅速轉換到進攻的能力,使他們成為任何對手眼中的危險敵人。哥倫比亞將設法在可能時掌控控球權,同時也透過快速反擊來利用空間。

葡萄牙的世界盃雄心

葡萄牙背負著重大期望而來。葡萄牙足球不斷培養出能憑藉瞬間的閃耀表現改變比賽的菁英球員。他們的戰術紀律、技術卓越以及國際賽場經驗,使他們成為本屆賽事中最具挑戰性的球隊之一。

葡萄牙能夠在防守上保持組織,同時透過聰明跑位與精準傳球創造機會,賦予他們一種均衡的風格。他們的球員習慣在壓力下表現,並了解每場世界盃比賽的重要性。

中場的戰術較量

這場比賽最重要的區域之一將是中場爭奪。哥倫比亞充滿活力的打法可能會挑戰葡萄牙的節奏,並在危險區域迫使對方犯

- 打賞

- 22

- 35

- 2

- 分享

ferit81:

飛向月球 🌕查看更多

#MicronOvertakesMetaInMarketValue 美光超越Meta市值:AI革命的新篇章

1. 歷史性里程碑

全球科技領域見證了一個非凡事件,美光科技超越了Meta Platforms的市值。這項成就凸顯了在半導體公司於人工智慧(AI)、雲端運算和先進數據基礎設施時代日益增長的重要性。投資者越來越認識到,晶片是從AI模型到數據中心和智能設備的每一個現代數位創新的基礎。

2. 美光為何勢頭強勁

美光的快速崛起得益於對記憶體和儲存解決方案的飆升需求。AI應用需要大量的數據處理能力,而記憶體晶片在確保流暢性能方面扮演關鍵角色。隨著科技公司競相開發更先進的AI系統,美光已成為這場技術轉型的關鍵受益者之一。

3. AI熱潮與記憶體需求

人工智慧對高頻寬記憶體(HBM)、DRAM和NAND儲存產品創造了前所未有的需求。AI伺服器、機器學習系統和大語言模型需要大量記憶體才能有效運作。美光在該市場的強勢地位顯著提升了投資者的信心和營收預期。

4. 強勁的財務表現

近期財務報告顯示美光有能力利用有利的市場條件。營收增長、利潤率改善以及強勁的業績指引,鞏固了該公司作為領先半導體製造商的聲譽。投資者通常會獎勵那些展現出增長潛力和營運效率的公司。

5. 數據中心推動增長

雲端運算和超大規模數據中心的擴張已成為另一個主要的增長催化劑。科技巨頭持續投入數十億美元進行基礎設施升級,以支持AI工

查看原文1. 歷史性里程碑

全球科技領域見證了一個非凡事件,美光科技超越了Meta Platforms的市值。這項成就凸顯了在半導體公司於人工智慧(AI)、雲端運算和先進數據基礎設施時代日益增長的重要性。投資者越來越認識到,晶片是從AI模型到數據中心和智能設備的每一個現代數位創新的基礎。

2. 美光為何勢頭強勁

美光的快速崛起得益於對記憶體和儲存解決方案的飆升需求。AI應用需要大量的數據處理能力,而記憶體晶片在確保流暢性能方面扮演關鍵角色。隨著科技公司競相開發更先進的AI系統,美光已成為這場技術轉型的關鍵受益者之一。

3. AI熱潮與記憶體需求

人工智慧對高頻寬記憶體(HBM)、DRAM和NAND儲存產品創造了前所未有的需求。AI伺服器、機器學習系統和大語言模型需要大量記憶體才能有效運作。美光在該市場的強勢地位顯著提升了投資者的信心和營收預期。

4. 強勁的財務表現

近期財務報告顯示美光有能力利用有利的市場條件。營收增長、利潤率改善以及強勁的業績指引,鞏固了該公司作為領先半導體製造商的聲譽。投資者通常會獎勵那些展現出增長潛力和營運效率的公司。

5. 數據中心推動增長

雲端運算和超大規模數據中心的擴張已成為另一個主要的增長催化劑。科技巨頭持續投入數十億美元進行基礎設施升級,以支持AI工

- 打賞

- 18

- 28

- 轉發

- 分享

ybaser:

飛向月球 🌕查看更多

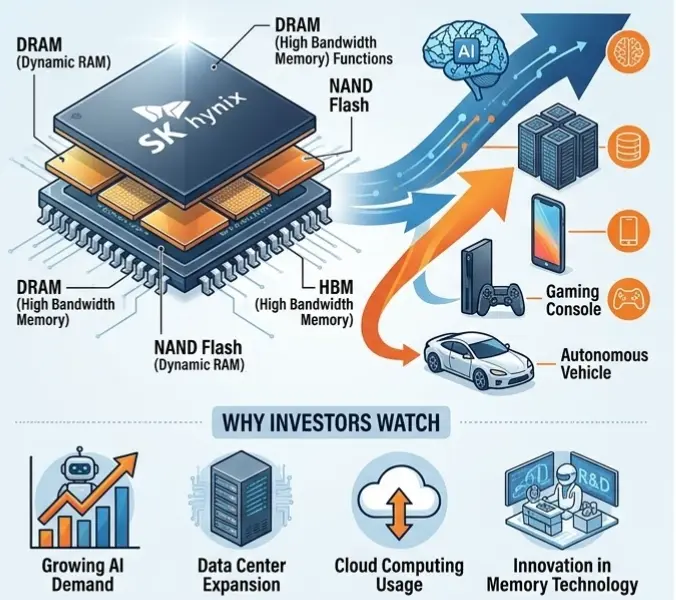

#Get2SharesOfSKHynixAtZeroCost #Get2SharesOfSKHynixAtZeroCost 1. 了解機會

以零成本獲得股份的想法,立即吸引了那些希望最大化回報同時最小化初始支出的投資者。SK海力士的促銷活動引起了極大的興趣,因為它允許符合條件的參與者在不直接購買的情況下潛在獲得股份。對許多投資者來說,這代表了一個獨特的機會,可以接觸到全球領先的半導體公司之一,同時學習更多關於股票市場和科技投資的知識。

SK海力士因其對全球記憶體晶片產業的貢獻而廣受認可。隨著對人工智慧、雲端運算、數據中心、智慧型手機和先進運算的需求持續擴大,參與半導體製造的公司仍處於技術進步的核心。這使得涉及SK海力士的機會對於尋求長期增長曝險的市場參與者來說特別具吸引力。

2. 為什麼SK海力士在全球科技領域很重要

SK海力士已將自己確立為全球最具影響力的記憶體晶片製造商之一。該公司在生產DRAM和NAND快閃記憶體方面扮演著關鍵角色,這些是用於電腦、伺服器、智慧型手機、遊戲系統和AI基礎設施的重要組件。

人工智慧的快速增長增加了對高效能記憶體解決方案的需求。隨著AI模型變得更強大且數據密集,先進的記憶體產品變得越來越有價值。這一趨勢強化了半導體領導者的市場地位,並吸引了投資者對SK海力士等公司的關注。

投資者經常監測半導體公司,因為它們是更廣泛科技領域增長和創新的指標。

3.

以零成本獲得股份的想法,立即吸引了那些希望最大化回報同時最小化初始支出的投資者。SK海力士的促銷活動引起了極大的興趣,因為它允許符合條件的參與者在不直接購買的情況下潛在獲得股份。對許多投資者來說,這代表了一個獨特的機會,可以接觸到全球領先的半導體公司之一,同時學習更多關於股票市場和科技投資的知識。

SK海力士因其對全球記憶體晶片產業的貢獻而廣受認可。隨著對人工智慧、雲端運算、數據中心、智慧型手機和先進運算的需求持續擴大,參與半導體製造的公司仍處於技術進步的核心。這使得涉及SK海力士的機會對於尋求長期增長曝險的市場參與者來說特別具吸引力。

2. 為什麼SK海力士在全球科技領域很重要

SK海力士已將自己確立為全球最具影響力的記憶體晶片製造商之一。該公司在生產DRAM和NAND快閃記憶體方面扮演著關鍵角色,這些是用於電腦、伺服器、智慧型手機、遊戲系統和AI基礎設施的重要組件。

人工智慧的快速增長增加了對高效能記憶體解決方案的需求。隨著AI模型變得更強大且數據密集,先進的記憶體產品變得越來越有價值。這一趨勢強化了半導體領導者的市場地位,並吸引了投資者對SK海力士等公司的關注。

投資者經常監測半導體公司,因為它們是更廣泛科技領域增長和創新的指標。

3.

DRAM-4.91%

- 打賞

- 20

- 37

- 轉發

- 分享

ybaser:

2026 衝衝衝 👊查看更多

#PredictionMarketsHitRecordVolume 1. 預測市場活動的歷史性增長

預測市場已達到前所未有的交易量,為該行業樹立了重要里程碑。投資者、分析師、交易員及一般參與者越來越傾向於使用這些平台來推測從政治、經濟到體育和加密貨幣事件的未來結果。交易量的激增反映了人們對去中心化預測系統的信心提升,也顯示出預測市場正逐漸成為主流的金融與資訊工具。創紀錄的交易量不僅代表參與度增加,更意味著流動性加深、價格發現改善以及市場效率提升。

2. 什麼是預測市場?

預測市場是參與者買賣與未來事件結果相關合約的平台。合約的價格通常反映市場對特定結果發生機率的估計。例如,若合約交易價格為0.70美元,市場可能認為該事件有70%的發生機率。這些市場匯集了成千上萬參與者的資訊,往往能產生可媲美甚至超越傳統專家預測的結果。其日益受歡迎的原因在於透明度、可及性以及鼓勵準確預測的經濟誘因。

3. 促成創紀錄交易量的關鍵因素

多項因素促成了預測市場活動的爆炸性增長。公眾對重大全球事件的關注度提高、區塊鏈技術的進步、行動應用程式帶來的更高可及性,以及去中心化金融意識的提升,都扮演了重要角色。市場參與者也受到可將對未來發展的知識與見解貨幣化的機會所吸引。技術與群眾智慧的結合,創造了一個能夠吸引數十億交易活動的強大生態系統。

4. 加密貨幣與區塊鏈的角色

區塊鏈技術透過提供透明度、安全性及全球可及

查看原文預測市場已達到前所未有的交易量,為該行業樹立了重要里程碑。投資者、分析師、交易員及一般參與者越來越傾向於使用這些平台來推測從政治、經濟到體育和加密貨幣事件的未來結果。交易量的激增反映了人們對去中心化預測系統的信心提升,也顯示出預測市場正逐漸成為主流的金融與資訊工具。創紀錄的交易量不僅代表參與度增加,更意味著流動性加深、價格發現改善以及市場效率提升。

2. 什麼是預測市場?

預測市場是參與者買賣與未來事件結果相關合約的平台。合約的價格通常反映市場對特定結果發生機率的估計。例如,若合約交易價格為0.70美元,市場可能認為該事件有70%的發生機率。這些市場匯集了成千上萬參與者的資訊,往往能產生可媲美甚至超越傳統專家預測的結果。其日益受歡迎的原因在於透明度、可及性以及鼓勵準確預測的經濟誘因。

3. 促成創紀錄交易量的關鍵因素

多項因素促成了預測市場活動的爆炸性增長。公眾對重大全球事件的關注度提高、區塊鏈技術的進步、行動應用程式帶來的更高可及性,以及去中心化金融意識的提升,都扮演了重要角色。市場參與者也受到可將對未來發展的知識與見解貨幣化的機會所吸引。技術與群眾智慧的結合,創造了一個能夠吸引數十億交易活動的強大生態系統。

4. 加密貨幣與區塊鏈的角色

區塊鏈技術透過提供透明度、安全性及全球可及

- 打賞

- 18

- 27

- 轉發

- 分享

ybaser:

飛向月球 🌕查看更多

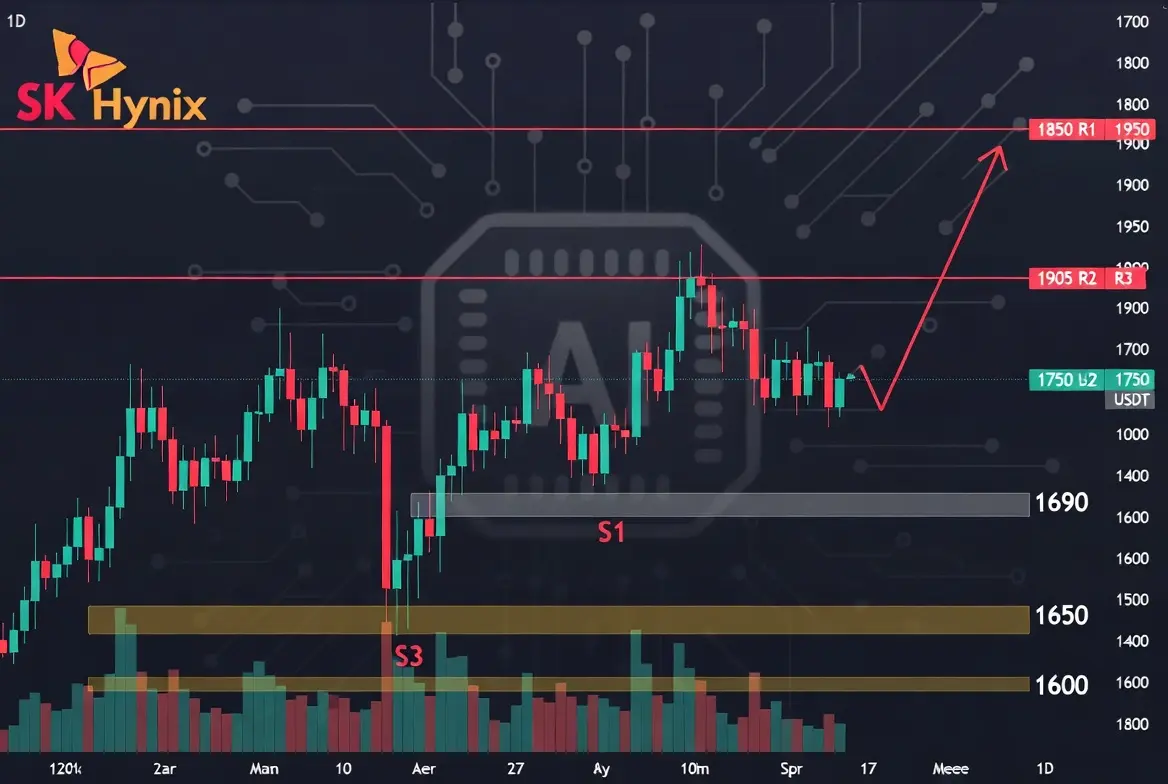

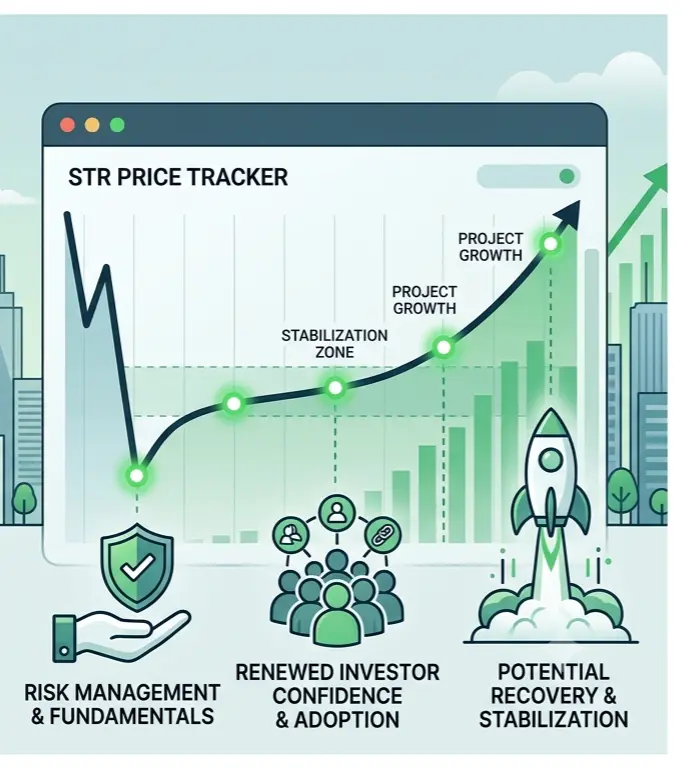

.#STRCHitsAllTimeLow 了解歷史新低事件

STR 已達到新的歷史低點,標誌著其交易史上最重大的時刻之一。歷史低點代表資產自推出以來曾記錄的最低價格。此類事件通常會吸引交易者、投資者和分析師的關注,因為它們可能預示市場的嚴重疲軟,或是復甦階段的潛在開始。

2. 市場情緒轉為看空

價格跌至歷史低點的最大原因之一是負面的市場情緒。當信心下降時,投資者不願持有頭寸,導致賣壓增加。恐懼、不確定性和懷疑常在這些時期主導討論,推動價格下跌,因為市場參與者尋求避險。

3. 賣壓持續主導市場

STR 近期的表現顯示賣方目前掌控市場方向。持續的賣出而無足夠的買入需求,可能迫使價格進入未知領域。隨著更多交易者退出頭寸,下跌動能變得更強,並可能對資產產生額外壓力。

4. 交易量的角色

交易量提供了對市場行為的寶貴見解。下跌期間的高交易量可能顯示賣方堅定的信念,而低交易量則可能表明參與度降低。監控交易量趨勢有助於投資者判斷當前走勢是否可能持續或開始穩定。

5. 技術分析與關鍵支撐區域

由於 STR 在歷史低點交易,傳統的歷史支撐位已不再適用。技術分析師常依賴趨勢結構、動能指標和交易量分布來識別潛在的穩定區域。這些工具可提供線索,顯示買方可能在何處開始表現興趣。

6. 市場極端時的投資者心理

心理因素在金融市場中扮演重要角色。當價格達到歷史低點時,情緒常接管決策過程。恐慌性賣出變得普遍,而

查看原文STR 已達到新的歷史低點,標誌著其交易史上最重大的時刻之一。歷史低點代表資產自推出以來曾記錄的最低價格。此類事件通常會吸引交易者、投資者和分析師的關注,因為它們可能預示市場的嚴重疲軟,或是復甦階段的潛在開始。

2. 市場情緒轉為看空

價格跌至歷史低點的最大原因之一是負面的市場情緒。當信心下降時,投資者不願持有頭寸,導致賣壓增加。恐懼、不確定性和懷疑常在這些時期主導討論,推動價格下跌,因為市場參與者尋求避險。

3. 賣壓持續主導市場

STR 近期的表現顯示賣方目前掌控市場方向。持續的賣出而無足夠的買入需求,可能迫使價格進入未知領域。隨著更多交易者退出頭寸,下跌動能變得更強,並可能對資產產生額外壓力。

4. 交易量的角色

交易量提供了對市場行為的寶貴見解。下跌期間的高交易量可能顯示賣方堅定的信念,而低交易量則可能表明參與度降低。監控交易量趨勢有助於投資者判斷當前走勢是否可能持續或開始穩定。

5. 技術分析與關鍵支撐區域

由於 STR 在歷史低點交易,傳統的歷史支撐位已不再適用。技術分析師常依賴趨勢結構、動能指標和交易量分布來識別潛在的穩定區域。這些工具可提供線索,顯示買方可能在何處開始表現興趣。

6. 市場極端時的投資者心理

心理因素在金融市場中扮演重要角色。當價格達到歷史低點時,情緒常接管決策過程。恐慌性賣出變得普遍,而

- 打賞

- 18

- 28

- 轉發

- 分享

ybaser:

飛向月球 🌕查看更多

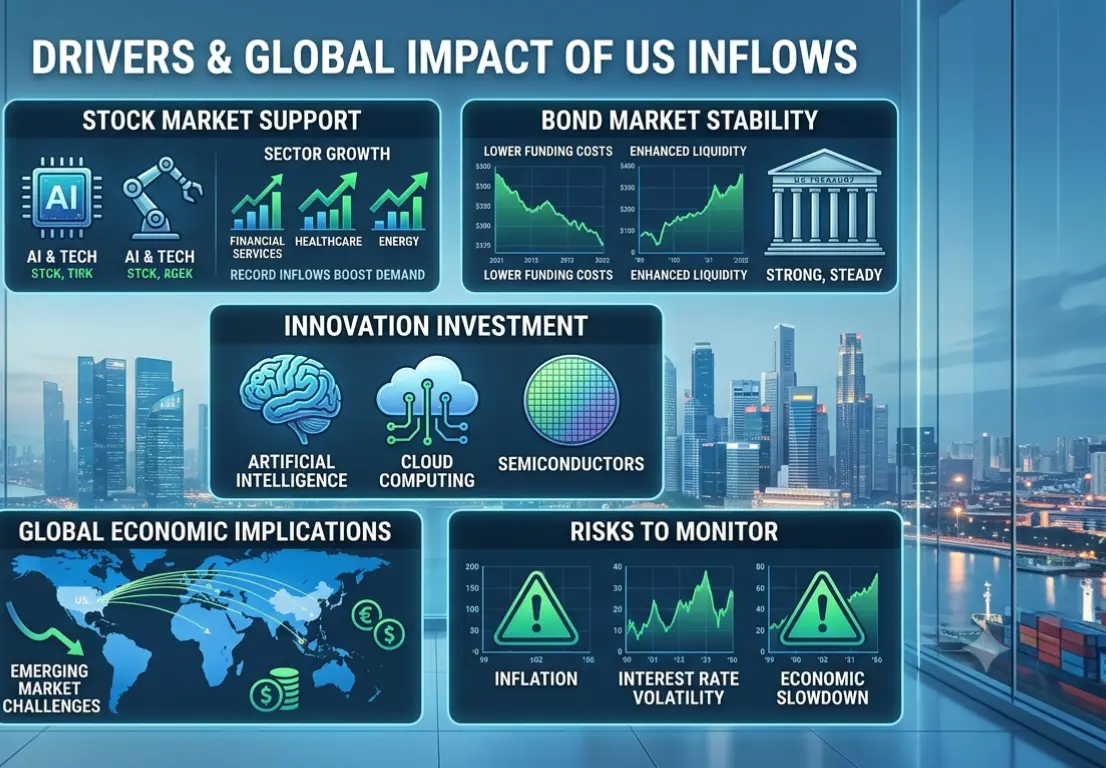

#USNetCapitalInflowsHitRecord884B 第一步:了解淨資本流入

淨資本流入衡量外國投資進入美國與美國投資流向海外之間的差額。

當流入超過流出時,該國即出現正的淨資本流入。創紀錄的8840億美元表明外國投資者正以前所未有的規模將資金配置到美國資產中。

這一趨勢反映了市場對美國金融體系穩定性、透明度和成長潛力的信心。

第二步:全球投資者為何偏愛美國資產

多項因素持續吸引外國資本:

強勁的經濟成長

深厚且流動性高的金融市場

穩定的監管環境

科技創新

美元的全球儲備貨幣地位

強勁的企業獲利

投資者通常將美國視為全球不確定時期的避風港。

第三步:對美元的影響

大規模資本流入通常會增加對美元的需求。

當外國投資者購買美國資產時,他們必須先取得美元,這可能使美元相對其他主要貨幣升值。

美元走強可能:

降低進口成本

提高購買力

影響國際貿易平衡

影響全球大宗商品價格

外匯交易者密切關注資本流動數據,因為這往往能提供未來美元走勢的線索。

第四步:對股市的影響

創紀錄的流入通常有助於支撐更高的股市估值。

當外國投資者購買美國股票時,對股票的需求增加,可能推動價格上漲。

經常吸引國際資本的產業包括:

人工智慧

科技

半導體公司

金融服務

醫療保健

能源

強勁的流入可能在多頭市場條件下創造額外的動能。

第五步:對債券市場的影響

外國投資者也是美國國債的主要買家。

創紀錄的資本流

查看原文淨資本流入衡量外國投資進入美國與美國投資流向海外之間的差額。

當流入超過流出時,該國即出現正的淨資本流入。創紀錄的8840億美元表明外國投資者正以前所未有的規模將資金配置到美國資產中。

這一趨勢反映了市場對美國金融體系穩定性、透明度和成長潛力的信心。

第二步:全球投資者為何偏愛美國資產

多項因素持續吸引外國資本:

強勁的經濟成長

深厚且流動性高的金融市場

穩定的監管環境

科技創新

美元的全球儲備貨幣地位

強勁的企業獲利

投資者通常將美國視為全球不確定時期的避風港。

第三步:對美元的影響

大規模資本流入通常會增加對美元的需求。

當外國投資者購買美國資產時,他們必須先取得美元,這可能使美元相對其他主要貨幣升值。

美元走強可能:

降低進口成本

提高購買力

影響國際貿易平衡

影響全球大宗商品價格

外匯交易者密切關注資本流動數據,因為這往往能提供未來美元走勢的線索。

第四步:對股市的影響

創紀錄的流入通常有助於支撐更高的股市估值。

當外國投資者購買美國股票時,對股票的需求增加,可能推動價格上漲。

經常吸引國際資本的產業包括:

人工智慧

科技

半導體公司

金融服務

醫療保健

能源

強勁的流入可能在多頭市場條件下創造額外的動能。

第五步:對債券市場的影響

外國投資者也是美國國債的主要買家。

創紀錄的資本流

- 打賞

- 17

- 29

- 轉發

- 分享

ybaser:

2026 衝衝衝 👊查看更多

#BTCProbes60KKeySupportLevel 第1步:了解當前情況

比特幣再次測試關鍵的60,000美元支撐位,這是許多交易員和投資者認為市場中最具心理和技術意義的價格區間之一。每當比特幣接近主要支撐位時,市場參與者會密切監控價格走勢,以判斷買方是否有足夠的力量守住該區間,還是賣方會將價格進一步壓低。

60,000美元區域歷史上吸引了大量交易量,使其成為多空雙方的重要戰場。成功守住這一水平可能恢復信心並引發反彈,而跌破則可能為進一步下跌打開空間。

第2步:為什麼60,000美元水平很重要

支撐位是買方需求歷史上超過賣方壓力的區域。60,000美元關卡之所以重要,原因如下:

這是一個重要的心理整數關卡。

大型機構交易者常在此水平附近下單。

過去價格反應曾在該區間附近出現。

長期投資者將向支撐位的回調視為潛在的累積機會。

強力守住支撐位通常顯示市場參與者仍相信比特幣的長期看漲前景。

第3步:市場情緒分析

當前市場情緒仍然分歧。一些交易員擔心近期波動後會進一步下跌,而另一些人則將回調視為更大上升趨勢中的健康修正。

關鍵情緒指標包括:

波動性增加。

支撐位附近交易量放大。

關於累積的討論增多。

零售交易員的短期不確定性。

從歷史上看,恐懼時期往往為耐心且專注於長期基本面而非短期價格波動的投資者創造機會。

第4步:比特幣的技術結構

從技術角度來看,比特幣仍處於關鍵的決策區間。

重

比特幣再次測試關鍵的60,000美元支撐位,這是許多交易員和投資者認為市場中最具心理和技術意義的價格區間之一。每當比特幣接近主要支撐位時,市場參與者會密切監控價格走勢,以判斷買方是否有足夠的力量守住該區間,還是賣方會將價格進一步壓低。

60,000美元區域歷史上吸引了大量交易量,使其成為多空雙方的重要戰場。成功守住這一水平可能恢復信心並引發反彈,而跌破則可能為進一步下跌打開空間。

第2步:為什麼60,000美元水平很重要

支撐位是買方需求歷史上超過賣方壓力的區域。60,000美元關卡之所以重要,原因如下:

這是一個重要的心理整數關卡。

大型機構交易者常在此水平附近下單。

過去價格反應曾在該區間附近出現。

長期投資者將向支撐位的回調視為潛在的累積機會。

強力守住支撐位通常顯示市場參與者仍相信比特幣的長期看漲前景。

第3步:市場情緒分析

當前市場情緒仍然分歧。一些交易員擔心近期波動後會進一步下跌,而另一些人則將回調視為更大上升趨勢中的健康修正。

關鍵情緒指標包括:

波動性增加。

支撐位附近交易量放大。

關於累積的討論增多。

零售交易員的短期不確定性。

從歷史上看,恐懼時期往往為耐心且專注於長期基本面而非短期價格波動的投資者創造機會。

第4步:比特幣的技術結構

從技術角度來看,比特幣仍處於關鍵的決策區間。

重

BTC0.94%

- 打賞

- 16

- 28

- 轉發

- 分享

ybaser:

飛向月球 🌕查看更多

#TradFiCFDGoldMasters 步驟一:了解黃金差價合約

黃金差價合約(Contract for Difference,簡稱CFD)讓交易者能夠參與黃金價格波動,而無需持有實體黃金。這提供了靈活性、快速執行以及進入全球市場的機會。黃金仍是最受關注的資產之一,因為它在經濟不確定時期常被視為保值工具。

步驟二:黃金為何吸引交易者

黃金受通膨、利率、央行政策、地緣政治事件及全球經濟成長影響。當不確定性升高時,投資者往往增加對黃金的曝險,使其成為短線交易者與長線投資者皆青睞的熱門資產。

步驟三:市場結構與價格行為

黃金價格透過趨勢、盤整與突破階段波動。成功的交易者研究價格行為、成交量與市場情緒,以識別高勝率機會。理解市場結構有助於交易者避免情緒化決策,專注於數據驅動的策略。

步驟四:關鍵交易工具

專業的黃金差價合約交易者通常使用:

支撐與阻力位

趨勢線

移動平均線

RSI(相對強弱指數)

MACD

斐波那契回撤

成交量分析

結合多種指標可改善決策品質,提供更強的交易確認信號。

步驟五:風險管理優先

風險管理是長期成功的基石。許多經驗豐富的交易者在單筆交易中僅承擔小部分資本的風險。運用停損、倉位規模設定以及風險回報比規劃,有助於在高波動市場環境下保護交易資本。

步驟六:建立黃金交易策略

一套有結構的策略應包含:

市場分析

進場條件

出場規則

停損設置

獲利目標

風險參數

一致性往

黃金差價合約(Contract for Difference,簡稱CFD)讓交易者能夠參與黃金價格波動,而無需持有實體黃金。這提供了靈活性、快速執行以及進入全球市場的機會。黃金仍是最受關注的資產之一,因為它在經濟不確定時期常被視為保值工具。

步驟二:黃金為何吸引交易者

黃金受通膨、利率、央行政策、地緣政治事件及全球經濟成長影響。當不確定性升高時,投資者往往增加對黃金的曝險,使其成為短線交易者與長線投資者皆青睞的熱門資產。

步驟三:市場結構與價格行為

黃金價格透過趨勢、盤整與突破階段波動。成功的交易者研究價格行為、成交量與市場情緒,以識別高勝率機會。理解市場結構有助於交易者避免情緒化決策,專注於數據驅動的策略。

步驟四:關鍵交易工具

專業的黃金差價合約交易者通常使用:

支撐與阻力位

趨勢線

移動平均線

RSI(相對強弱指數)

MACD

斐波那契回撤

成交量分析

結合多種指標可改善決策品質,提供更強的交易確認信號。

步驟五:風險管理優先

風險管理是長期成功的基石。許多經驗豐富的交易者在單筆交易中僅承擔小部分資本的風險。運用停損、倉位規模設定以及風險回報比規劃,有助於在高波動市場環境下保護交易資本。

步驟六:建立黃金交易策略

一套有結構的策略應包含:

市場分析

進場條件

出場規則

停損設置

獲利目標

風險參數

一致性往

XAU-0.03%

- 打賞

- 17

- 30

- 轉發

- 分享

ybaser:

To The Moon 🌕 思考:"doge" 🌕,然後 maybe solana 和 shiba——這就是下一個 uniswap 🌕。下午 10:31 To The Moon 🌕 思考:"doge" 🌕,然後 maybe solana 和 shiba——這就是下一個 uniswap 🌕。下午 10:31

查看更多

#StakeUSD1Earn9.48%APR . 簡介

加密貨幣產業持續為尋求被動收入的投資者創造新機會。其中一個備受關注的最新機會是質押USD1,其廣告宣稱年化百分比收益率(APR)高達9.48%。對於希望在不主動交易的情況下增加資產的投資者而言,質押可以在維持穩定設計的數位資產曝險的同時,提供穩定的獎勵流。

與高度波動的加密貨幣不同,USD1旨在維持穩定價值,使其成為想要可預測回報的用戶的吸引選項。當與提供高達9.48%年化收益率的質押計畫結合時,這個機會對於長期持有者來說更具吸引力。

2. 什麼是USD1?

USD1是一種旨在追蹤美元價值的數位資產。其主要目標是在加密貨幣生態系統內提供穩定性,同時允許用戶參與去中心化金融機會。

主要優勢包括:

與主要加密貨幣相比,波動性較低。

更簡單的投資組合管理。

透過質押獲得潛在被動收入。

快速且高效的交易。

適合初學者和經驗豐富的投資者。

3. 了解質押

質押涉及將數位資產鎖定在平台或協議中,以支持網路運作或流動性計畫。作為回報,參與者隨時間獲得獎勵。

質押的優勢包括:

產生被動收入。

長期投資組合增長。

複利機會。

減少主動交易的需求。

潛在的短期市場波動保護。

對許多投資者來說,質押被視為無需持續監控圖表就能賺取額外加密貨幣的最簡單方法之一。

4. 為什麼9.48%年化收益率引起關注

9.48%的年化收益率遠高於許多國家提供的傳統儲

加密貨幣產業持續為尋求被動收入的投資者創造新機會。其中一個備受關注的最新機會是質押USD1,其廣告宣稱年化百分比收益率(APR)高達9.48%。對於希望在不主動交易的情況下增加資產的投資者而言,質押可以在維持穩定設計的數位資產曝險的同時,提供穩定的獎勵流。

與高度波動的加密貨幣不同,USD1旨在維持穩定價值,使其成為想要可預測回報的用戶的吸引選項。當與提供高達9.48%年化收益率的質押計畫結合時,這個機會對於長期持有者來說更具吸引力。

2. 什麼是USD1?

USD1是一種旨在追蹤美元價值的數位資產。其主要目標是在加密貨幣生態系統內提供穩定性,同時允許用戶參與去中心化金融機會。

主要優勢包括:

與主要加密貨幣相比,波動性較低。

更簡單的投資組合管理。

透過質押獲得潛在被動收入。

快速且高效的交易。

適合初學者和經驗豐富的投資者。

3. 了解質押

質押涉及將數位資產鎖定在平台或協議中,以支持網路運作或流動性計畫。作為回報,參與者隨時間獲得獎勵。

質押的優勢包括:

產生被動收入。

長期投資組合增長。

複利機會。

減少主動交易的需求。

潛在的短期市場波動保護。

對許多投資者來說,質押被視為無需持續監控圖表就能賺取額外加密貨幣的最簡單方法之一。

4. 為什麼9.48%年化收益率引起關注

9.48%的年化收益率遠高於許多國家提供的傳統儲

查看原文

- 打賞

- 14

- 23

- 轉發

- 分享

ybaser:

盲目投入 🚀查看更多

#USMayPCEInflationRisesTo4.1%HighestIn3Years 第一步:理解標題

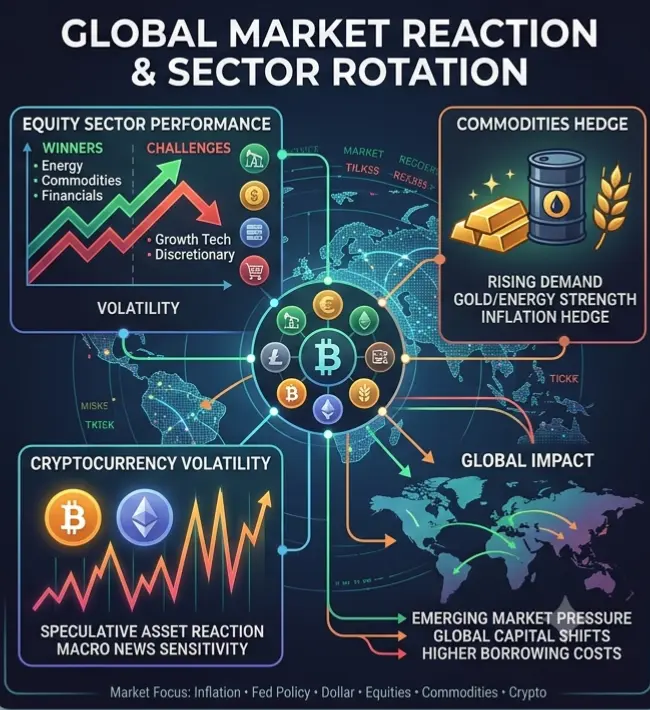

最新經濟數據顯示,美國PCE(個人消費支出)通膨率已升至4.1%,創下過去三年來的最高水準。這一發展迅速成為全球金融市場最熱門的話題之一,因為PCE通膨被認為是美國聯邦準備理事會在評估通膨趨勢及決定未來貨幣政策時所使用的其中一項最重要的指標。

通膨上升顯示商品與服務的價格正以更快的速度上漲,影響著全球的消費者、企業、投資人與政府。

第二步:PCE通膨為何重要

PCE通膨受到密切關注,因為它反映了消費者支出模式的變化,並提供了比許多其他經濟指標更廣泛的通膨衡量標準。

當通膨上升時:

消費者購買力下降。

企業面臨更高的營運成本。

利率預期發生變化。

金融市場波動加劇。

投資人重新評估風險敞口。

升至4.1%顯示通膨壓力仍比許多分析師預期的更為強勁。

第三步:市場反應

金融市場往往會立即對通膨意外做出反應。

主要反應可能包括:

股市波動加劇。

債券殖利率出現較大波動。

利率預期重新定價。

資金從成長型股票輪動至防禦性類股。

對抗通膨資產的需求增加。

投資人傾向於評估較高的通膨是暫時的,還是會成為長期的經濟挑戰。

第四步:聯邦準備理事會的預期

聯邦準備理事會的目標是在支持經濟成長的同時維持物價穩定。

隨著通膨達到4.1%,政策制定者可能會:

延後降息。

維持較緊縮的貨幣環境。

繼續監

最新經濟數據顯示,美國PCE(個人消費支出)通膨率已升至4.1%,創下過去三年來的最高水準。這一發展迅速成為全球金融市場最熱門的話題之一,因為PCE通膨被認為是美國聯邦準備理事會在評估通膨趨勢及決定未來貨幣政策時所使用的其中一項最重要的指標。

通膨上升顯示商品與服務的價格正以更快的速度上漲,影響著全球的消費者、企業、投資人與政府。

第二步:PCE通膨為何重要

PCE通膨受到密切關注,因為它反映了消費者支出模式的變化,並提供了比許多其他經濟指標更廣泛的通膨衡量標準。

當通膨上升時:

消費者購買力下降。

企業面臨更高的營運成本。

利率預期發生變化。

金融市場波動加劇。

投資人重新評估風險敞口。

升至4.1%顯示通膨壓力仍比許多分析師預期的更為強勁。

第三步:市場反應

金融市場往往會立即對通膨意外做出反應。

主要反應可能包括:

股市波動加劇。

債券殖利率出現較大波動。

利率預期重新定價。

資金從成長型股票輪動至防禦性類股。

對抗通膨資產的需求增加。

投資人傾向於評估較高的通膨是暫時的,還是會成為長期的經濟挑戰。

第四步:聯邦準備理事會的預期

聯邦準備理事會的目標是在支持經濟成長的同時維持物價穩定。

隨著通膨達到4.1%,政策制定者可能會:

延後降息。

維持較緊縮的貨幣環境。

繼續監

BTC0.94%

- 打賞

- 12

- 22

- 轉發

- 分享

ybaser:

進場 🚀查看更多

#WorldCup🇨🇴vs🇵🇹 1. 比賽概覽

哥倫比亞國家足球隊與葡萄牙國家足球隊之間的世界盃對決,有望成為本屆賽事最精彩的比賽之一。兩支球隊都擁有世界級的天賦、強大的戰術體系和熱情的球迷基礎。這場比賽可能對決定晉級資格和下一階段的比賽節奏至關重要。

2. 哥倫比亞隊分析

哥倫比亞帶著信心進入比賽,依靠技術型中場組織、快速反擊和紀律嚴明的防守。他們從防守迅速轉換到進攻的能力,使他們成為任何一支球隊的危險對手。哥倫比亞的陣容融合了年輕活力與經驗豐富的領導力,形成了一支能夠在最高水平競爭的平衡球隊。

3. 葡萄牙隊分析

葡萄牙以戰術靈活性、控球型足球和臨門一腳的精準聞名。憑藉其堅固的防守結構和進攻創造力,該隊在重大賽事中一直表現出色。葡萄牙球員擅長掌控比賽節奏並利用對手的微小防守失誤。

4. 關鍵球員觀察

對哥倫比亞而言,中場和進攻單位在創造得分機會上至關重要。而葡萄牙則擁有幾名能夠憑藉一瞬間的 brilliance 改變比賽的球員。兩支球隊中場的較量最終可能決定比賽的結果。

5. 戰術對決

哥倫比亞可能會專注於緊湊防守和快速反擊,試圖利用葡萄牙防線身後的空間。預計葡萄牙將主導控球,高效傳球,並通過邊路創造機會。兩隊主教練之間的戰術博弈將非常值得一看。

6. 優勢與劣勢

哥倫比亞優勢

快速反擊

身體對抗強度

團隊化學反應

強大的中場過渡

哥倫比亞劣勢

在持續壓力下易受打擊

定

查看原文哥倫比亞國家足球隊與葡萄牙國家足球隊之間的世界盃對決,有望成為本屆賽事最精彩的比賽之一。兩支球隊都擁有世界級的天賦、強大的戰術體系和熱情的球迷基礎。這場比賽可能對決定晉級資格和下一階段的比賽節奏至關重要。

2. 哥倫比亞隊分析

哥倫比亞帶著信心進入比賽,依靠技術型中場組織、快速反擊和紀律嚴明的防守。他們從防守迅速轉換到進攻的能力,使他們成為任何一支球隊的危險對手。哥倫比亞的陣容融合了年輕活力與經驗豐富的領導力,形成了一支能夠在最高水平競爭的平衡球隊。

3. 葡萄牙隊分析

葡萄牙以戰術靈活性、控球型足球和臨門一腳的精準聞名。憑藉其堅固的防守結構和進攻創造力,該隊在重大賽事中一直表現出色。葡萄牙球員擅長掌控比賽節奏並利用對手的微小防守失誤。

4. 關鍵球員觀察

對哥倫比亞而言,中場和進攻單位在創造得分機會上至關重要。而葡萄牙則擁有幾名能夠憑藉一瞬間的 brilliance 改變比賽的球員。兩支球隊中場的較量最終可能決定比賽的結果。

5. 戰術對決

哥倫比亞可能會專注於緊湊防守和快速反擊,試圖利用葡萄牙防線身後的空間。預計葡萄牙將主導控球,高效傳球,並通過邊路創造機會。兩隊主教練之間的戰術博弈將非常值得一看。

6. 優勢與劣勢

哥倫比亞優勢

快速反擊

身體對抗強度

團隊化學反應

強大的中場過渡

哥倫比亞劣勢

在持續壓力下易受打擊

定

- 打賞

- 12

- 21

- 轉發

- 分享

ybaser:

衝啊 🔥查看更多

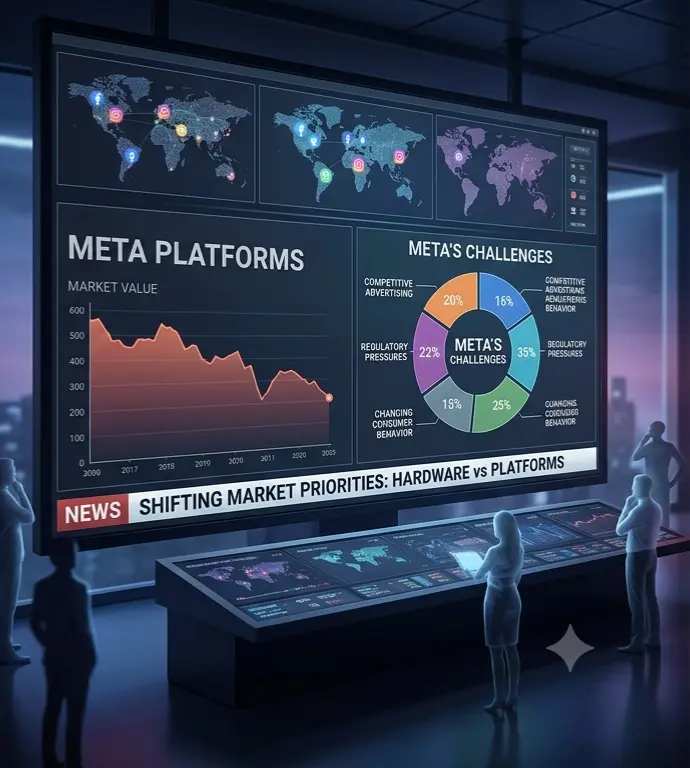

#MicronOvertakesMetaInMarketValue 第1步:歷史性的市場轉變

科技業見證了一個重要里程碑,美光科技在市值上超越了Meta平台。這一發展反映了半導體公司在現代數位經濟中日漸重要的地位。投資人越來越認識到,記憶體與儲存技術是人工智慧、雲端運算和先進數據中心的基石。

第2步:為何投資人正在關注

美光的崛起並非偶然。該公司已成為AI伺服器、高效能運算系統、智慧型手機和企業基礎設施所用記憶體晶片的關鍵供應商。隨著全球對AI應用的需求持續擴大,製造這些重要硬體組件的公司正吸引大量投資人關注。

第3步:AI革命推動需求

人工智慧正在改變全球各行各業。每個AI模型都需要大量記憶體來高效處理數據。美光專注於為這些系統提供動力的DRAM和NAND記憶體解決方案。隨著AI採用加速,對先進記憶體產品的需求大幅增加,強化了美光的業務前景。

第4步:強勁的營收成長預期

分析師預測未來幾年記憶體相關市場將大幅成長。數據中心、AI基礎設施和雲端運算服務的支出增加,為半導體製造商創造了有利環境。投資人往往獎勵處於這些科技趨勢核心的公司。

第5步:Meta面臨不同挑戰

儘管Meta仍是全球最大的科技公司之一,但其營運環境高度競爭的數位廣告市場。營收成長可能受廣告需求、監管壓力和消費者行為變化的影響。雖然Meta持續大舉投資AI和數位平台,但市場情緒可能隨總體經濟條件波動。

第6步:半導

科技業見證了一個重要里程碑,美光科技在市值上超越了Meta平台。這一發展反映了半導體公司在現代數位經濟中日漸重要的地位。投資人越來越認識到,記憶體與儲存技術是人工智慧、雲端運算和先進數據中心的基石。

第2步:為何投資人正在關注

美光的崛起並非偶然。該公司已成為AI伺服器、高效能運算系統、智慧型手機和企業基礎設施所用記憶體晶片的關鍵供應商。隨著全球對AI應用的需求持續擴大,製造這些重要硬體組件的公司正吸引大量投資人關注。

第3步:AI革命推動需求

人工智慧正在改變全球各行各業。每個AI模型都需要大量記憶體來高效處理數據。美光專注於為這些系統提供動力的DRAM和NAND記憶體解決方案。隨著AI採用加速,對先進記憶體產品的需求大幅增加,強化了美光的業務前景。

第4步:強勁的營收成長預期

分析師預測未來幾年記憶體相關市場將大幅成長。數據中心、AI基礎設施和雲端運算服務的支出增加,為半導體製造商創造了有利環境。投資人往往獎勵處於這些科技趨勢核心的公司。

第5步:Meta面臨不同挑戰

儘管Meta仍是全球最大的科技公司之一,但其營運環境高度競爭的數位廣告市場。營收成長可能受廣告需求、監管壓力和消費者行為變化的影響。雖然Meta持續大舉投資AI和數位平台,但市場情緒可能隨總體經濟條件波動。

第6步:半導

DRAM-4.91%

- 打賞

- 12

- 22

- 轉發

- 分享

ybaser:

前往月球 🌕查看更多

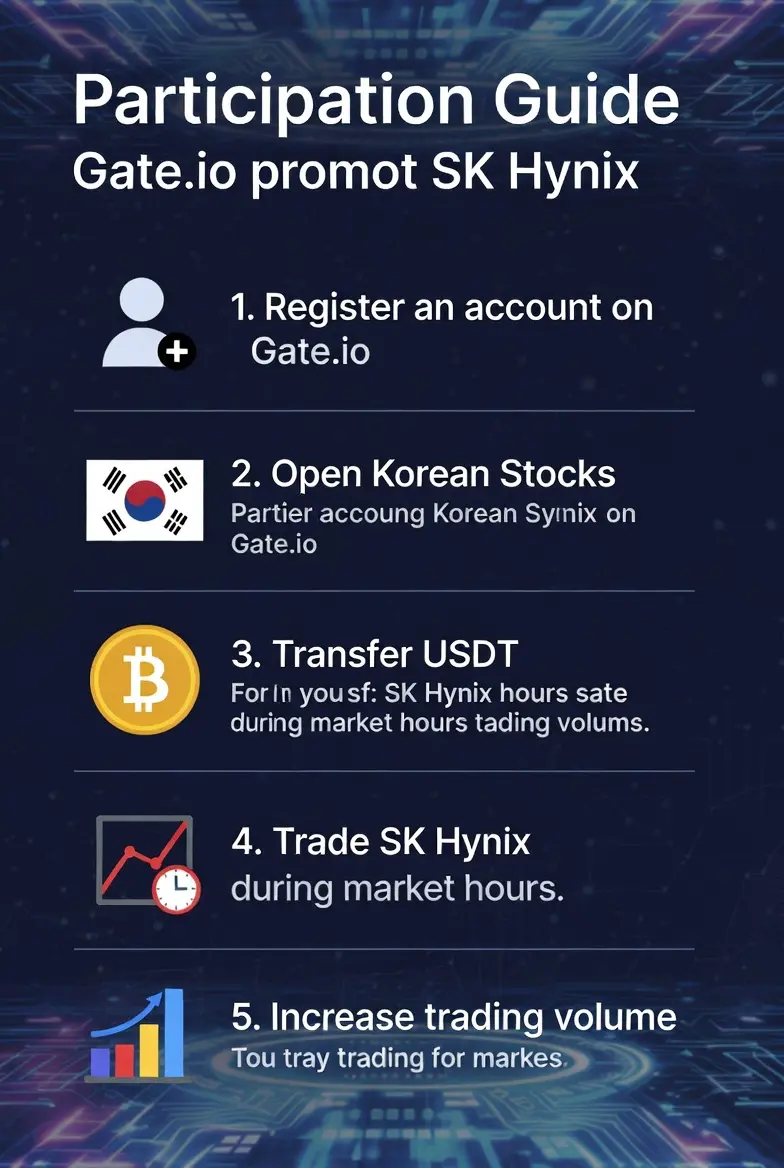

#Get2SharesOfSKHynixAtZeroCost 第一步:了解SK海力士

SK海力士是一家全球半導體公司,以生產DRAM、NAND快閃記憶體和高頻寬記憶體(HBM)晶片聞名。這些產品對於AI系統、遊戲設備、雲端伺服器、智慧型手機和先進運算平台至關重要。

隨著人工智慧在全球持續擴展,高效能記憶體解決方案的需求不斷增加,使SK海力士在全球科技生態系統中佔據強勢地位。

第二步:投資者為何關注SK海力士

幾個因素使SK海力士成為科技投資者關注的熱門公司:

在半導體產業中的強勁地位

AI記憶體解決方案需求增長

全球數據中心擴張

雲端運算使用量增加

記憶體技術持續創新

這些趨勢有助於吸引尋求參與未來科技成長的投資者目光。

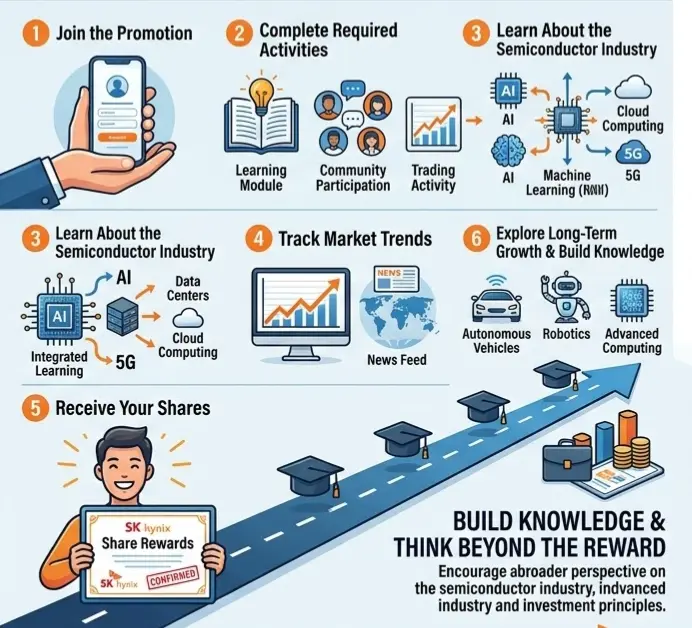

第三步:加入推廣活動

第一步是參與提供SK海力士股票獎勵的活動。

參與者通常需要:

建立帳戶

完成個人資料設定

遵循活動指示

滿足參與要求

透過活動儀表板追蹤進度

流程通常設計得簡單易懂,適合新手和有經驗的用戶。

第四步:完成所需活動

許多獎勵活動鼓勵用戶透過特定活動與平台互動。

範例可能包括:

學習模組

社群參與

交易活動

推薦計畫

市場預測活動

每項完成的活動都能幫助參與者更接近賺取獎勵。

第五步:了解半導體產業

這些活動最有價值的方面之一是所提供的教育機會。

重要的產業驅動因素包括:

人工智慧

機器學習

數據中心

雲端運算

5G網路

智慧裝置

了解這些趨勢有

查看原文SK海力士是一家全球半導體公司,以生產DRAM、NAND快閃記憶體和高頻寬記憶體(HBM)晶片聞名。這些產品對於AI系統、遊戲設備、雲端伺服器、智慧型手機和先進運算平台至關重要。

隨著人工智慧在全球持續擴展,高效能記憶體解決方案的需求不斷增加,使SK海力士在全球科技生態系統中佔據強勢地位。

第二步:投資者為何關注SK海力士

幾個因素使SK海力士成為科技投資者關注的熱門公司:

在半導體產業中的強勁地位

AI記憶體解決方案需求增長

全球數據中心擴張

雲端運算使用量增加

記憶體技術持續創新

這些趨勢有助於吸引尋求參與未來科技成長的投資者目光。

第三步:加入推廣活動

第一步是參與提供SK海力士股票獎勵的活動。

參與者通常需要:

建立帳戶

完成個人資料設定

遵循活動指示

滿足參與要求

透過活動儀表板追蹤進度

流程通常設計得簡單易懂,適合新手和有經驗的用戶。

第四步:完成所需活動

許多獎勵活動鼓勵用戶透過特定活動與平台互動。

範例可能包括:

學習模組

社群參與

交易活動

推薦計畫

市場預測活動

每項完成的活動都能幫助參與者更接近賺取獎勵。

第五步:了解半導體產業

這些活動最有價值的方面之一是所提供的教育機會。

重要的產業驅動因素包括:

人工智慧

機器學習

數據中心

雲端運算

5G網路

智慧裝置

了解這些趨勢有

- 打賞

- 13

- 21

- 轉發

- 分享

ybaser:

飛向月球 🌕查看更多

- 打賞

- 13

- 19

- 轉發

- 分享

ybaser:

2026 衝衝衝 👊查看更多

#WorldCup🇺🇸vs🇹🇷 世界盃 🇺🇸 vs 🇹🇷:美國與土耳其在全球舞臺上的對決

引言

國際足協世界盃不僅僅是一場足球賽事——它是對熱情、國家自豪感和體育卓越表現的慶典。每當美國和土耳其在國際舞臺上交手時,兩國的球迷都熱切期待一場激烈且令人振奮的對決。儘管兩國擁有不同的足球歷史和發展路徑,但它們的交鋒往往產生充滿強度、戰術較量和個人才華的難忘時刻。

球隊概述

美國國家隊

美國在近幾十年已崛起為成長最快的足球國家之一。憑藉強大的國內聯賽、對青訓系統的持續投資,以及一批在歐洲頂級聯賽征戰的新生代天才球員,美國隊已成為國際賽事中不可忽視的勁旅。

主要優勢:

高強度逼搶

運動能力與體能

戰術靈活性

完善的青訓體系

日益增長的國際經驗

土耳其國家隊

土耳其擁有深厚的足球文化與熱情的球迷基礎。國家隊以鬥志、技術水準以及在高壓下的表現能力聞名。土耳其足球培養了許多在國內及歐洲賽場上取得成功的優秀球員。

主要優勢:

技術創造力

強大的中場掌控力

激情澎湃的比賽風格

大賽經驗豐富

危險的進攻轉換

戰術對決

美國的戰術方針

美國通常依靠:

快速反擊

高強度逼搶

快速的邊路進攻

身體對抗優勢

結構化的防守組織

美國隊常力求掌控轉換節奏,並利用對手防線背後的空間。

土耳其的戰術策略

土耳其通常專注於:

控球為基礎的足球

創造性的中場配合

技術優勢

進攻跑位

聰明的組織推進

土耳其球

查看原文引言

國際足協世界盃不僅僅是一場足球賽事——它是對熱情、國家自豪感和體育卓越表現的慶典。每當美國和土耳其在國際舞臺上交手時,兩國的球迷都熱切期待一場激烈且令人振奮的對決。儘管兩國擁有不同的足球歷史和發展路徑,但它們的交鋒往往產生充滿強度、戰術較量和個人才華的難忘時刻。

球隊概述

美國國家隊

美國在近幾十年已崛起為成長最快的足球國家之一。憑藉強大的國內聯賽、對青訓系統的持續投資,以及一批在歐洲頂級聯賽征戰的新生代天才球員,美國隊已成為國際賽事中不可忽視的勁旅。

主要優勢:

高強度逼搶

運動能力與體能

戰術靈活性

完善的青訓體系

日益增長的國際經驗

土耳其國家隊

土耳其擁有深厚的足球文化與熱情的球迷基礎。國家隊以鬥志、技術水準以及在高壓下的表現能力聞名。土耳其足球培養了許多在國內及歐洲賽場上取得成功的優秀球員。

主要優勢:

技術創造力

強大的中場掌控力

激情澎湃的比賽風格

大賽經驗豐富

危險的進攻轉換

戰術對決

美國的戰術方針

美國通常依靠:

快速反擊

高強度逼搶

快速的邊路進攻

身體對抗優勢

結構化的防守組織

美國隊常力求掌控轉換節奏,並利用對手防線背後的空間。

土耳其的戰術策略

土耳其通常專注於:

控球為基礎的足球

創造性的中場配合

技術優勢

進攻跑位

聰明的組織推進

土耳其球

- 打賞

- 24

- 41

- 1

- 分享

ybaser:

飛向月球 🌕查看更多

#MicronOvertakesMetaInMarketValue 美光市值超越Meta:AI时代的一个里程碑转变

引言

全球科技行业正在经历一场历史性的变革。最受关注的进展之一就是美光科技(Micron Technology)的显著崛起,据报道其在市值上已超越Meta Platforms。这一里程碑凸显了人工智能革命如何重塑投资者的优先事项、企业估值以及技术创新的未来。

多年来,社交媒体和数字广告公司主导着市值排名。然而,对AI基础设施、先进内存解决方案和高性能计算的爆炸性需求,已将注意力转向半导体公司。美光的崛起反映了内存芯片作为现代AI系统基础的重要性日益增长。

理解其重要性

美光是全球领先的内存和存储制造商之一。其产品对数据中心、云计算、智能手机、自动驾驶汽车和AI应用至关重要。

另一方面,Meta是一家科技巨头,以其社交媒体平台、数字广告业务以及对虚拟现实和人工智能的投资而闻名。

美光在市值上超越Meta这一事实,表明市场情绪发生了重大转变。投资者越来越将半导体基础设施视为AI经济的关键组成部分之一。

推动增长的AI革命

人工智能需要巨大的计算能力。先进的AI模型处理海量数据,并且高度依赖高速内存系统。

美光的内存解决方案助力:

AI数据中心

现代AI训练集群需要巨大的内存容量和带宽。

云计算

云服务提供商需要先进的内存技术来支持AI工作负载。

机器学习应用

高性能内存加

查看原文引言

全球科技行业正在经历一场历史性的变革。最受关注的进展之一就是美光科技(Micron Technology)的显著崛起,据报道其在市值上已超越Meta Platforms。这一里程碑凸显了人工智能革命如何重塑投资者的优先事项、企业估值以及技术创新的未来。

多年来,社交媒体和数字广告公司主导着市值排名。然而,对AI基础设施、先进内存解决方案和高性能计算的爆炸性需求,已将注意力转向半导体公司。美光的崛起反映了内存芯片作为现代AI系统基础的重要性日益增长。

理解其重要性

美光是全球领先的内存和存储制造商之一。其产品对数据中心、云计算、智能手机、自动驾驶汽车和AI应用至关重要。

另一方面,Meta是一家科技巨头,以其社交媒体平台、数字广告业务以及对虚拟现实和人工智能的投资而闻名。

美光在市值上超越Meta这一事实,表明市场情绪发生了重大转变。投资者越来越将半导体基础设施视为AI经济的关键组成部分之一。

推动增长的AI革命

人工智能需要巨大的计算能力。先进的AI模型处理海量数据,并且高度依赖高速内存系统。

美光的内存解决方案助力:

AI数据中心

现代AI训练集群需要巨大的内存容量和带宽。

云计算

云服务提供商需要先进的内存技术来支持AI工作负载。

机器学习应用

高性能内存加

- 打賞

- 23

- 35

- 轉發

- 分享

ybaser:

2026 衝衝衝 👊查看更多