Gate 機構週報:加密市場市值單週蒸發逾 3,000 億美元,Gate 機構現貨交易量大增 92.16%(2026 年 6 月 1 日至 6 月 7 日)

摘要

-

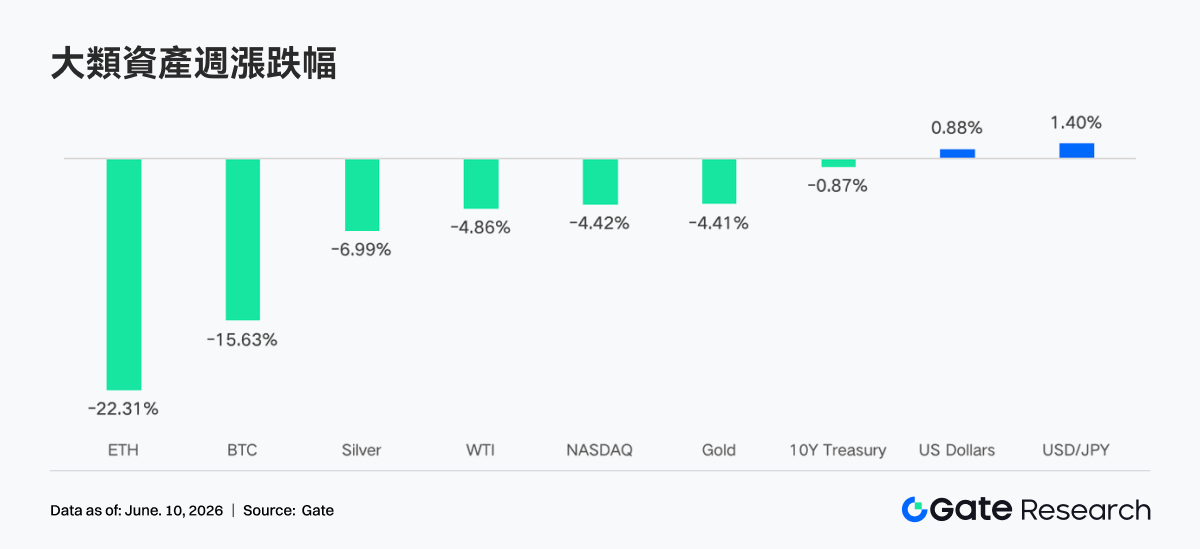

上週全球宏觀市場經歷了從"情緒升溫"到"急速逆轉"的戲劇性轉換。比特幣周跌約 15%、以太坊跌約 22%,山寨幣普跌幅度更深,加密總市值單週蒸發逾 3,000 億美元。

-

TradFi Perp DEX 交易量維持高位,股票與 ETF 類資產交易佔比持續提升;Gate 美股交易上線後資產數量快速擴張,顯示鏈上交易正加速向傳統金融市場延伸。

-

DEX 交易明顯回暖,Uniswap、PancakeSwap、Aerodrome 等主流協議成交量增長;穩定幣總供給小幅回落;LST 板塊整體回落,Aave 借貸規模持續下降,新增需求主要流向 MegaETH 等新興生態。

-

BTC 從約 73K 美元跌至 62K 美元附近,OI 下降超過 15%;25D Skew 跌至極端負值、DVOL 一度升至 52-54,顯示市場避險需求激增,短期看跌保護需求達到本輪週期高位。

-

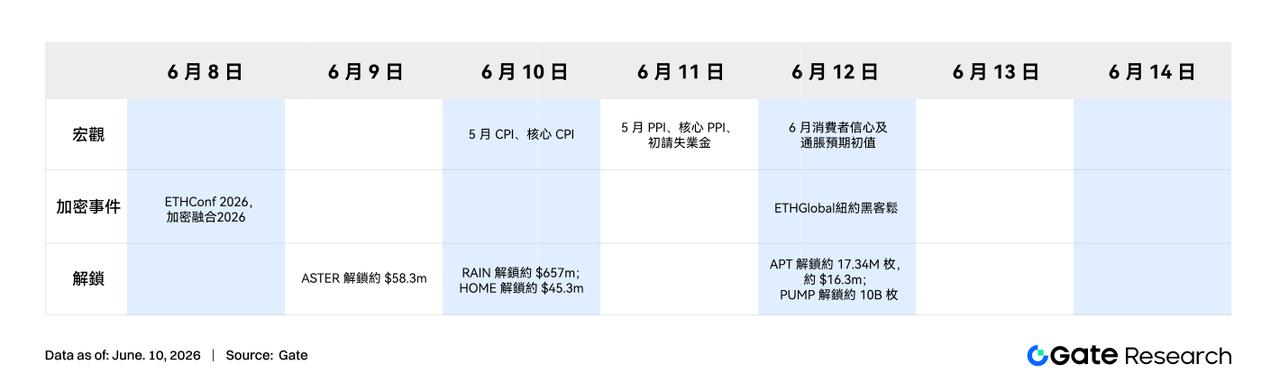

本週市場將重點關注 5 月 CPI 等宏觀數據;ETH Conf 2026、Crypto Convergence 2026 及 ETH Global New York Hackathon 等活動有望提升生態關注度。

-

Gate 機構業務現貨交易量周環比增長 92.16%;CrossEx 交易量周環比增長 47.1%。Gate Institutional Circle Amsterdam 活動成功舉辦,吸引 100+ 全球做市商、資管等客戶廣泛參與。

1. 市場焦點解讀

上週全球宏觀市場經歷了從"情緒升溫"到"急速逆轉"的戲劇性轉換。周初,中東地緣局勢出現階段性緩和跡象,美伊談判被外界解讀爲接近最終階段,加之 AI 相關科技股持續強勢,美股主要指數先後拉昇,標普 500 於周內觸及歷史新高。與此同時,Brent 原油價格雖因地緣風險溢價小幅走高,但始終未能有效突破每桶 100 美元的心理關口,通脹預期相對可控,整體市場瀰漫着樂觀情緒。進入後半周,伊朗官方態度趨於強硬,地緣信號再次出現分歧,市場短暫承壓,但情緒尚在可控範圍之內。

週五發佈的 5 月非農就業報告成爲本週最終的宏觀引爆點。新增非農就業崗位 172,000 人,幾乎是市場預期 88,000 人的兩倍,且前值獲上修,失業率則維持於 4.3% 的充分就業水平。強勁數據徹底打碎了市場對美聯儲近期降息的預期,利率期貨市場隨即重定價,隱含年底前加息 25-75 基點的概率飆升至約 72%。標普 500 當日重挫約 2%,納斯達克大跌 3.4%,S&P 隱含波動率指數單日飆升 28%,創近 8 個月來最大單日跌幅。10 年期美債收益率從前週末約 4.44% 突破至 4.55% 上方,重返 4.50% 臨界位——歷史經驗顯示,該水平往往構成高久期科技與 AI 資產的估值拐點。能源方面,伊朗於週末宣佈結束對以色列的軍事行動,油價隨之回落,週一期貨市場反彈,地緣風險溢價暫告收窄。整體而言,本週宏觀敘事主線由"押注寬鬆"快速切換至"高利率長期化",是加密市場同步大幅回調的核心外部驅動因素。

加密市場方面,比特幣周跌約 15%、以太坊跌約 22%,山寨幣普跌幅度更深,加密總市值單週蒸發逾 3,000 億美元,恐懼與貪婪指數一度跌至"極度恐懼"區間,整體情緒隨宏觀風險偏好急速降溫。

2. 流動性分析

2.1 BTC 和 ETH ETF 整體延續淨流出格局

本週比特幣現貨 ETF 整體延續淨流出格局,但在 6 月 5 日出現了階段性歷史拐點。自 5 月 12 日 4 月 CPI 數據公佈以來,BTC ETF 合計淨贖回約 54 億美元,其中連續 13 個交易日流出成爲自產品上市以來最長的淨流出記錄。在此壓力下,全市比特幣 ETF 管理資產規模從流出週期初的約 104.29T 美元驟降至約 80.4T 美元,降幅逾 22%;持倉 BTC 總量降至約 1,277,000 枚,較 2025 年 10 月曆史峯值低約 7.2%,且僅略高於 2 月 23 日約 1,274,000 枚的階段低點。價格層面,BTC 本週在約 59,000-64,000 美元區間劇烈震盪,AUM 與持倉量同步受到壓制。

從更宏觀的視角來看,此輪 BTC ETF 淨流出的核心驅動是 4 月通脹數據公佈後機構對 Fed 政策路徑的重新評估,而非對比特幣資產本身的根本性改變。貝萊德 IBIT 截至 5 月初仍坐擁約 67T 美元 AUM,穩居全球最大加密 ETF 寶座,大機構在大跌中"越跌越買"的跡象愈發明顯。真正的趨勢性流入拐點,可能要等到 6 月 11 日 5 月 CPI 數據落地,以及市場對 Fed 下半年路徑形成新共識之後。

以太坊現貨 ETF 本週流動性狀況較比特幣更爲嚴峻:在連續 17 個交易日淨流出後,6 月 5 日僅錄得微弱淨流入,宣告這一漫長的流出窗口期畫上句號。自 2024 年上市以來,ETH ETF 產品類別累計淨流入約 11.21T 美元,但今年以來的持續贖回已令整體 AUM 從年內峯值回撤約 2T 美元,降至約 9.78T 美元,佔以太坊流通市值約 4.57%。相較於比特幣 ETF 同期更大的市場滲透率,以太坊 ETF 的機構吸引力依然遜於其兄長,價格的更大幅度回調,進一步拖累 AUM 縮水速度超過比特幣。

2.2 TradFi 流動性

-

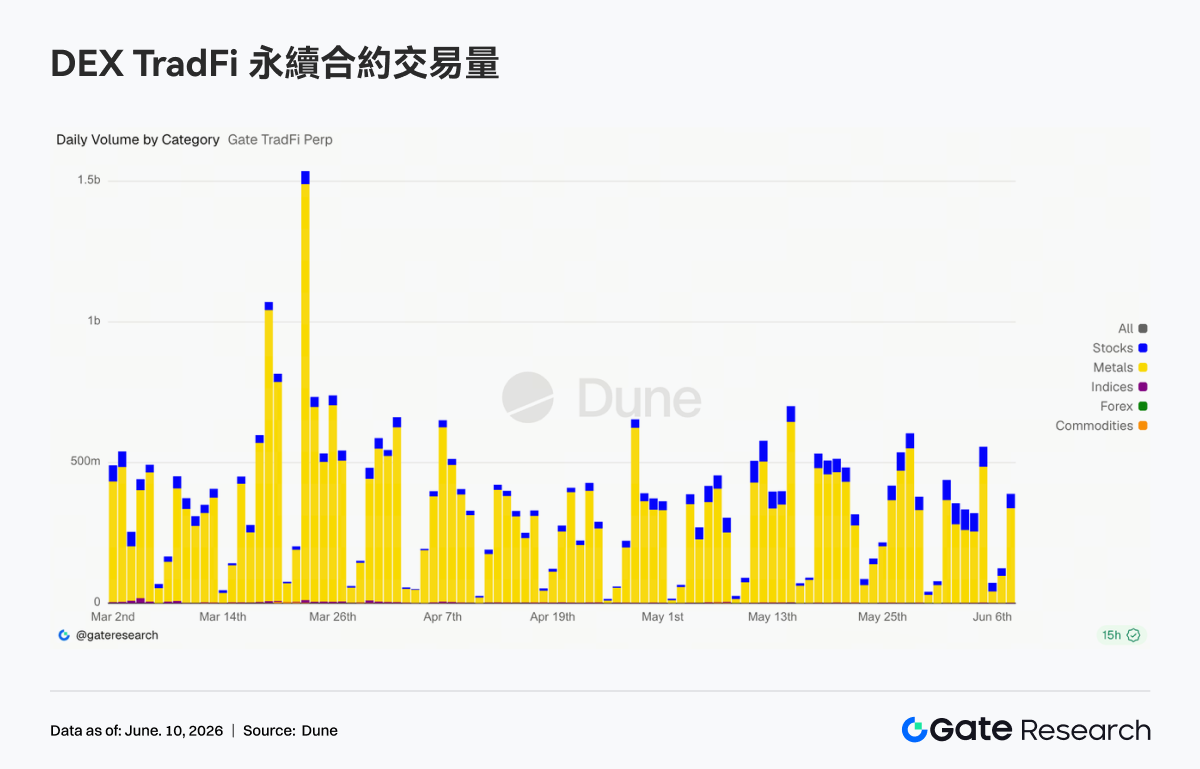

TradFi Perp DEX: 近一週,TradFi Perp DEX 市場整體交易量維持在較高水平,但較 3 月高峯期有所回落。從資產類別來看,商品仍是絕對主導板塊,佔據大部分成交量,其中黃金等貴金屬相關合約持續吸引資金參與,反映出宏觀不確定性環境下市場對避險資產的偏好依然強烈。股票板塊保持穩定增長,佔比持續提升,顯示鏈上用戶對美股等傳統權益資產的交易需求正在增強。與此同時,Indices/ETFs 成爲第二大交易類別,交易規模保持在較高水平,爲用戶提供了更便捷的指數化配置工具。

-

Gate TradFi Perp 交易量: 上週 Gate TradFi Perp 交易量整體維持活躍,受黃金價格波動及宏觀避險需求升溫影響,貴金屬板塊多數交易日維持在 3 億至 6 億美元區間。與此同時,股票類合約交易量進一步提升,佔比較 4 月顯著擴大,顯示用戶對美股及相關資產的參與度持續增強。

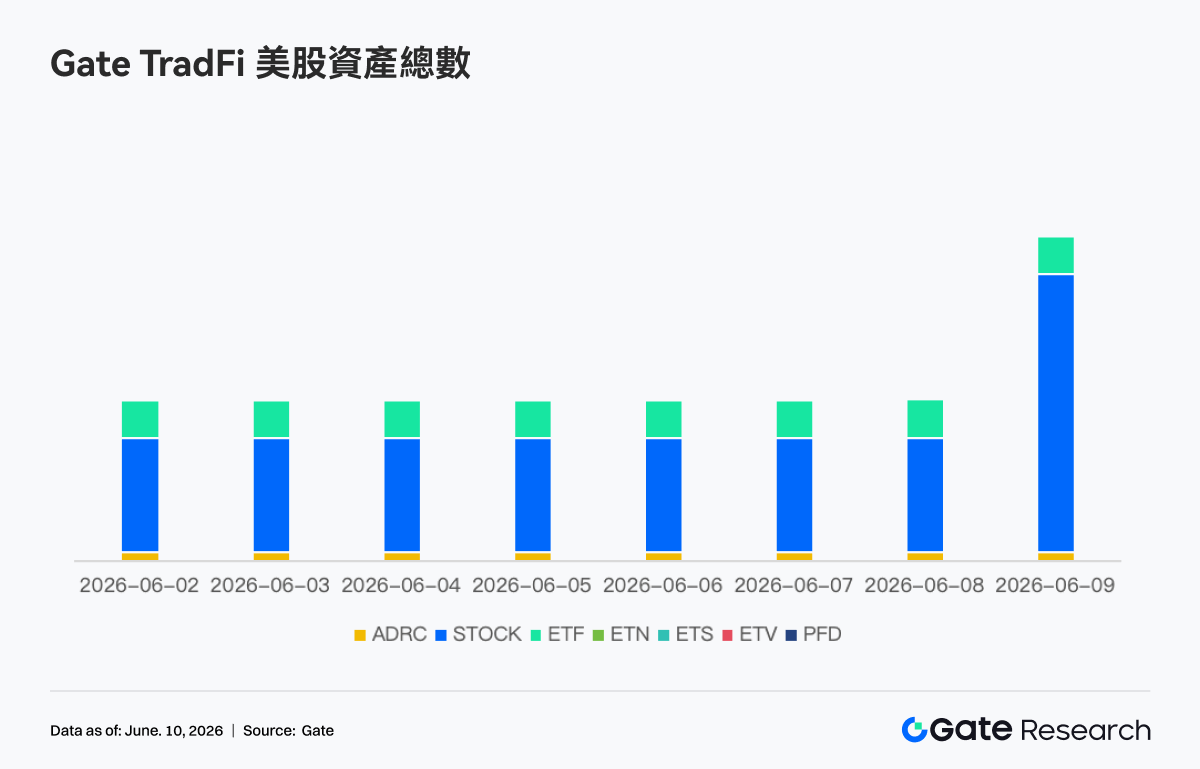

- Gate TradFi 美股資產數量: Gate 於 6 月 2 日正式推出美股交易服務。憑藉真實底層資產支持、可直接使用 USDT 交易、無隔夜持倉費用以及高流動性等優勢,該業務自上線以來持續獲得市場關注,交易量穩步增長。目前,Gate 已支持 ADRC、股票、ETF、ETN、ETS、ETV、PFD 共 7 大類資產,並仍在持續擴充產品覆蓋範圍。從資產數量來看,上線以來可交易標的總數已實現翻倍增長。其中,股票類別增長最爲顯著,佔全部資產的比例由上線初期的約 70% 提升至 85%,進一步豐富了用戶的投資選擇。未來,Gate 將持續推進更多市場接入、全球流動性整合以及跨市場交易能力建設,不斷拓展多元化資產覆蓋範圍,進一步強化其作爲全球資產交易與市場接入平臺的戰略定位。

- TradFi 訂單簿深度: 我們選取 TradFi 交易量最高的 XAUT,對其訂單簿深度(Delta)進行分析。從近一週 XAUT 的訂單簿流動性變化來看,市場整體呈現出賣盤深度佔優、買盤支撐階段性增強但持續性不足的特徵。5 月 28 日至 29 日期間,訂單簿一度出現超過 100 萬美元的正向流動性增量,推動 XAUT 價格由約 4,380 美元快速上漲至 4,500 美元上方,顯示買方主動補充深度並支撐價格上行。然而自 5 月 30 日起,訂單簿持續出現負向流動性變化,尤其在 6 月 2 日前後賣盤深度單小時淨增加超過 300 萬美元,爲本週期最大拋壓區域,隨後 XAUT 價格自 4,500 美元附近持續回落。6 月 6 日後雖然出現數次超過 100 萬美元的買盤流動性補充,但價格反彈力度有限,說明新增買盤更多是在承接拋壓而非推動趨勢反轉。截至 6 月 9 日,訂單簿 Delta 仍以負值爲主,表明市場掛單結構依然偏空,短期內 XAUT 或維持震盪偏弱格局,後續需關注買盤深度能否持續回升並重新主導訂單簿結構。

3. 鏈上數據洞察

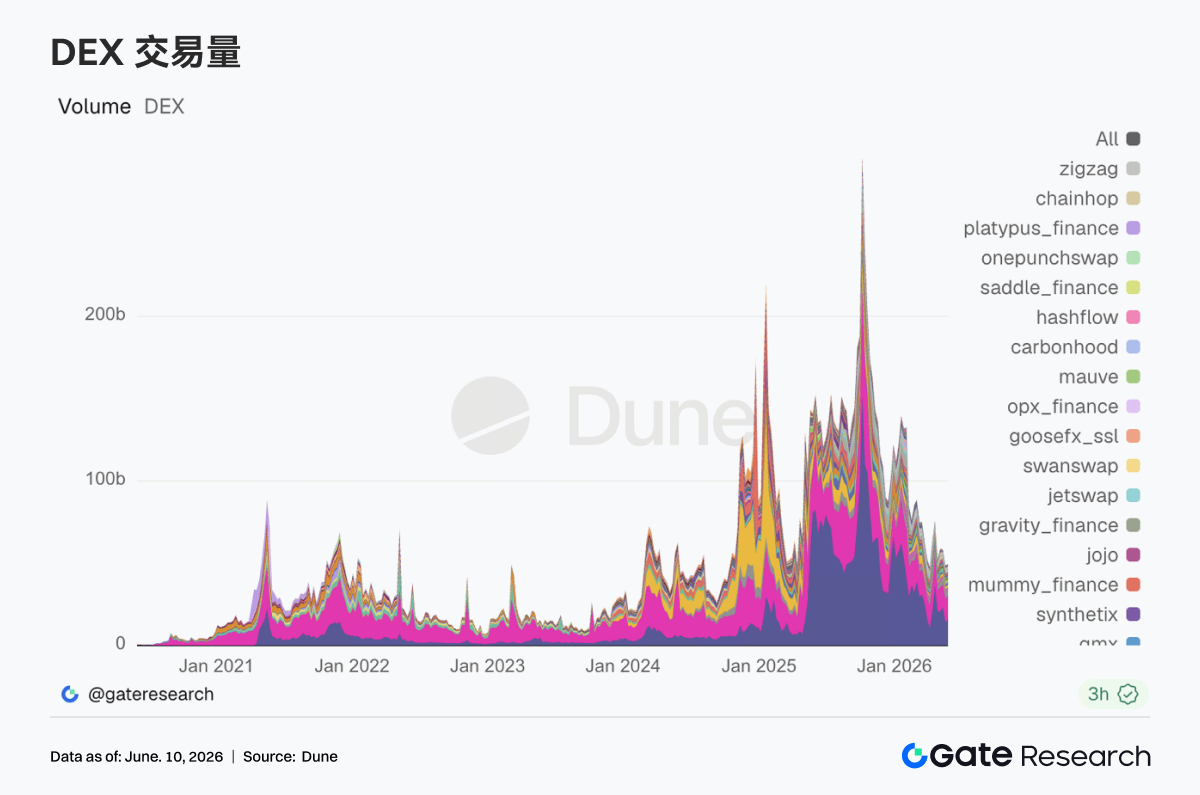

3.1 DEX 交易回暖,資金迴流主流交易場景

DEX 交易明顯回暖,Uniswap 與 PancakeSwap 成爲成交增長的主要來源,Aerodrome、Bisonfi、Curve、Fluid 等平臺也同步放量,資金正在重新回到主流流動性池和核心交易場景。Solana 生態的 Meteora、Raydium、Whirlpool 成交有所修復,但 PumpSwap 與 pump.fun 相關鏈路增長相對有限,Meme 交易活躍度持續衰弱。

3.2 穩定幣供給小幅回落,競爭重心轉向支付與跨鏈基礎設施

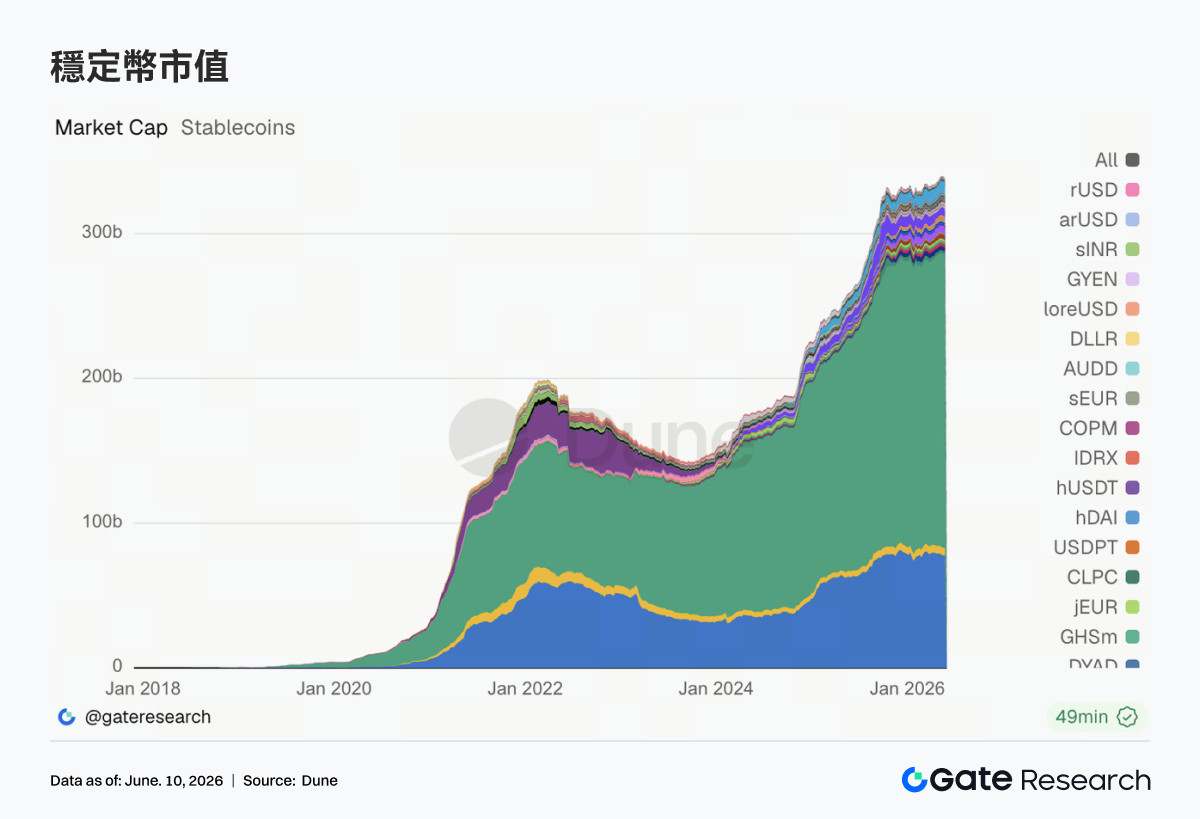

穩定幣總供給整體小幅收縮,USDT、USDC、USDS、DAI、PYUSD 等主要穩定幣規模多數回落,GHO 基本保持穩定。相比短期市值變化,穩定幣賽道的競爭重點正在轉向支付網絡、跨鏈流動性和監管合規能力。美國圍繞穩定幣收益機制與市場結構的討論持續升溫,銀行體系與加密機構對收益型穩定幣的發展路徑仍存在明顯分歧。與此同時,Circle 持續推進 CCTP V2、多鏈結算支持及開發者生態建設,進一步強化 USDC 在跨鏈轉賬、交易抵押和機構結算場景中的基礎設施定位。穩定幣行業的競爭正在從發行規模擴張逐步轉向支付層與清算層能力建設。

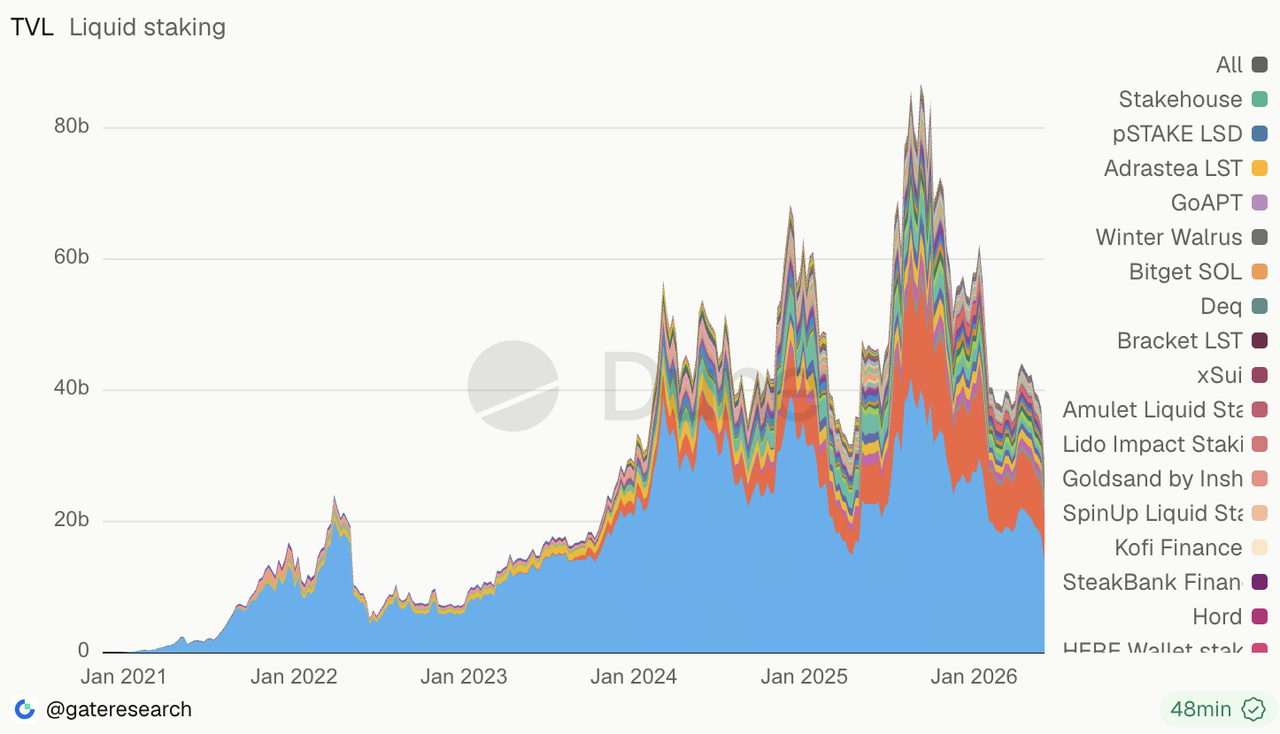

3.3 LST 板塊整體回落,資金繼續降低收益資產敞口

LST 板塊整體承壓。ETH 生態的 Lido、Rocket Pool、StakeWise 均出現回落,SOL 生態的 Sanctum、Jito、Jupiter Staked SOL 亦同步走弱。與此前資金在不同質押協議間輪動不同,本週是板塊整體降倉。資產價格調整、ETF 資金流出以及收益類資產風險偏好下降,共同推動資金降低質押資產敞口。rsETH/KelpDAO 事件後,市場對包裝型質押資產的風險評估明顯趨於保守,機構投資者對跨鏈安全、贖回機制及底層資產透明度的關注度持續提升。Lido 近期圍繞 wstETH 跨鏈擴張選擇 Chainlink CCIP 的討論,也反映出該賽道正逐步轉向安全性與流動性管理能力。

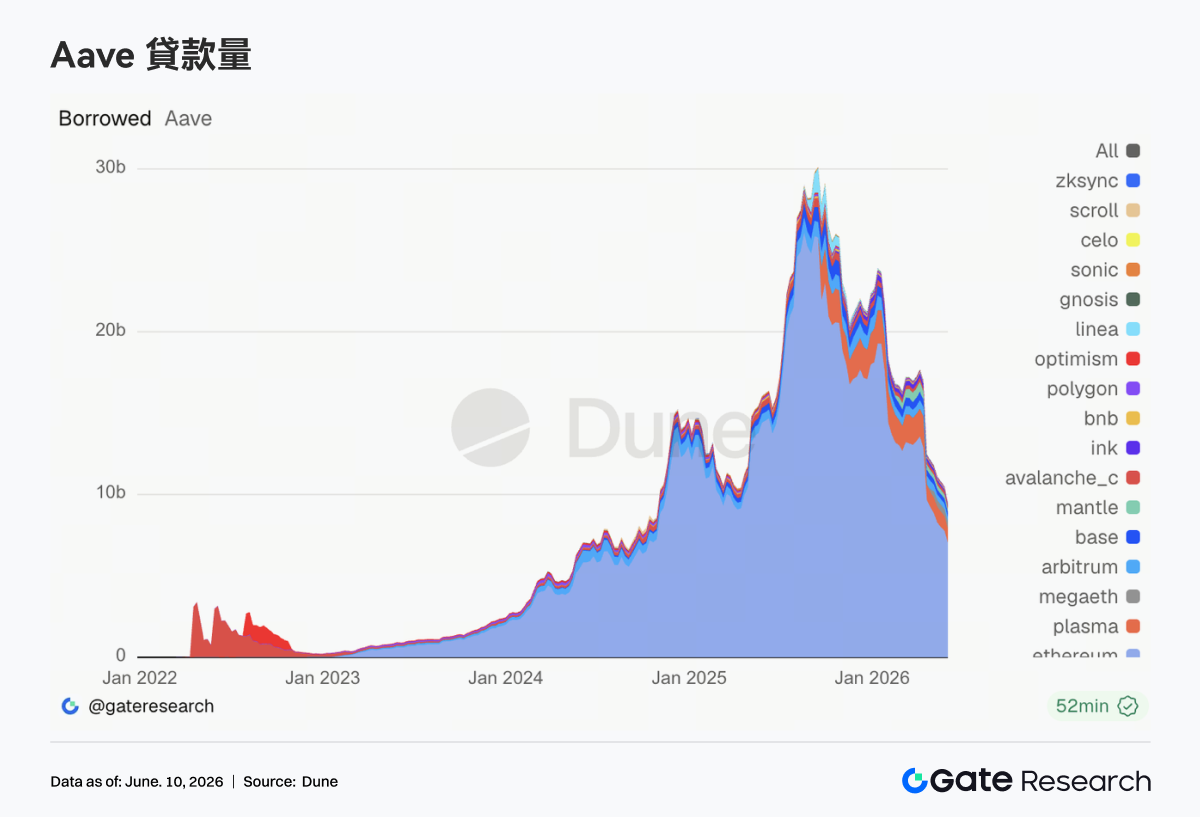

3.4 Aave 貸款規模繼續回落,新增需求集中於新興市場

Aave 借貸餘額延續回落趨勢,以太坊主市場、Plasma、Arbitrum、Base、Mantle 等主要市場均較前一週下降。以太坊仍是最大的借貸市場,但本週同時也是貸款規模收縮的主要來源之一。相比之下,MegaETH 成爲少數仍保持相對韌性的市場,新增借貸需求向激勵更強、增長更快的新興生態集中。不過,這部分增量仍不足以抵消主市場整體去槓桿帶來的影響。整體來看,rsETH/KelpDAO 事件後的風險修復仍在持續,用戶在抵押品選擇、槓桿水平和鏈間配置上變得更加謹慎。治理層面,Aave 社區近期圍繞 Emergency Guardian、USDC 流動性緩衝機制及 V4 架構升級的討論持續推進,風險管理能力成爲協議競爭力的重要組成部分。

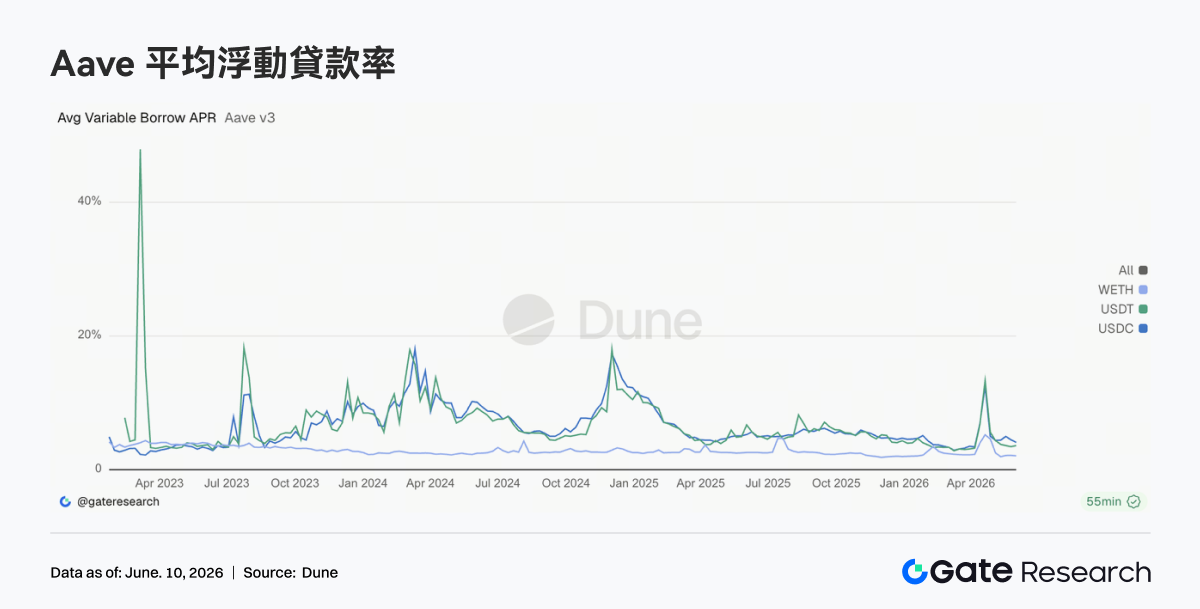

3.5 Aave 核心借貸利率趨於穩定,流動性壓力明顯緩解

Aave 核心資產借貸利率整體維持穩定。USDC 借款利率較前期高位回落,WETH 持續保持低位運行,USDT 僅出現小幅波動。與四月流動性衝擊期間相比,目前市場已基本回歸常態化資金環境。雖然 USDC 在個別時段仍因利用率上升出現短暫利率擡升,但整體波動幅度已明顯收斂。Aave 社區近期圍繞 USDC 流動性緩衝與利率模型優化的討論,也有助於降低極端情況下資金成本的劇烈波動。當前利率結構顯示,市場更傾向於利用穩定幣進行短期資金週轉,而非重新建立大規模方向性槓桿。

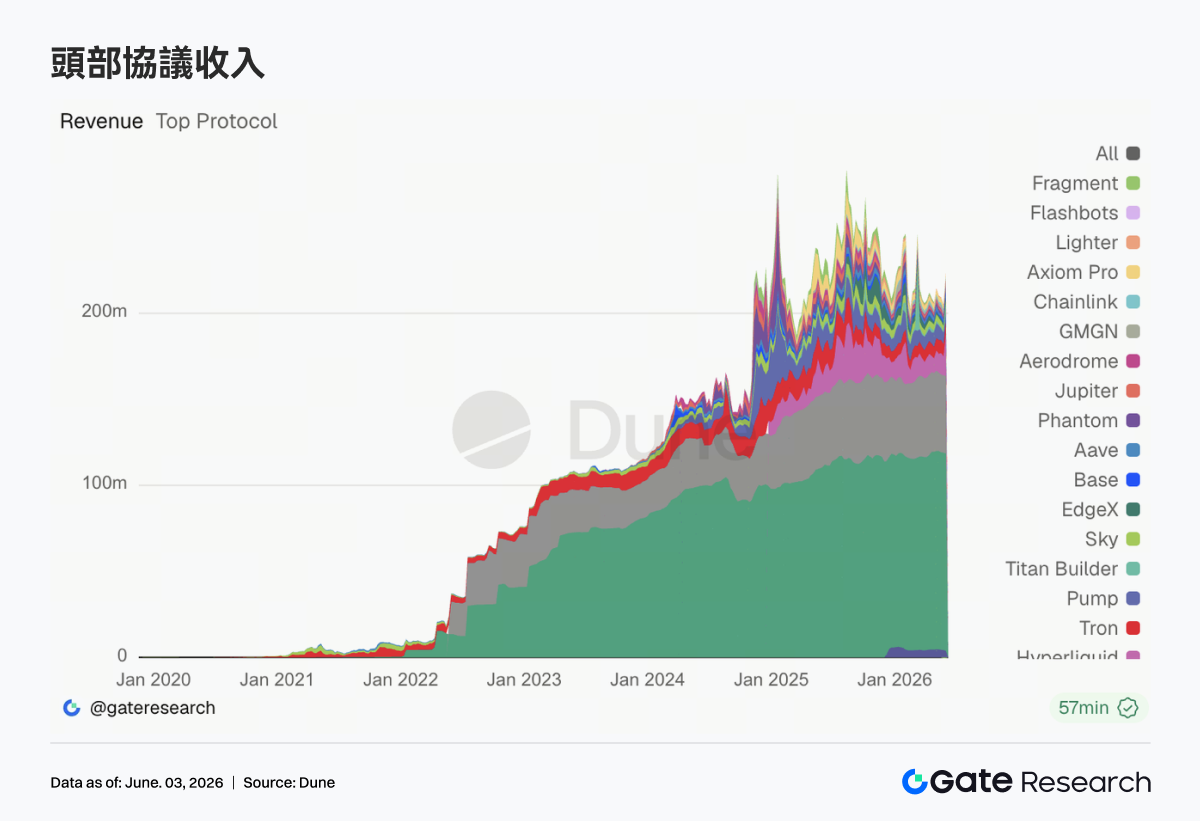

3.6 Hyperliquid 拉動收入增長,衍生品基礎設施持續受益

本週協議收入最大的亮點來自 Hyperliquid。Perps 業務收入顯著增長,現貨訂單簿與 L1 相關收入同步提升,推動其成爲本週收入增長最強勁的協議之一。這一趨勢與市場關注點高度一致。6 月初 HYPE 市值表現持續走強,市場對於 Hyperliquid 在全球永續合約市場份額提升的討論明顯升溫。同時,股指永續合約與 Pre-IPO Perpetuals 等新產品逐步吸引交易活動,資金開始從傳統加密資產交易擴展至更廣泛的鏈上衍生品市場。此外,Tether 與 Circle 依舊保持穩定收入貢獻,但增長彈性有限;Aave V3 收入出現修復,更多來自風險溢價迴歸後的利差收益;Pump、Axiom 等依賴 Meme 交易活躍度的平臺則繼續回落。從收入結構來看,長尾投機資產受資金冷落,而具備撮合、清算與結算能力的核心交易基礎設施得到親睞。Hyperliquid 的持續增長,進一步強化了衍生品協議在當前市場週期中的資金吸引力。

4. 衍生品追蹤

4.1 BTC 資金費率維持正值但價格快速下跌,槓桿多頭集中出清

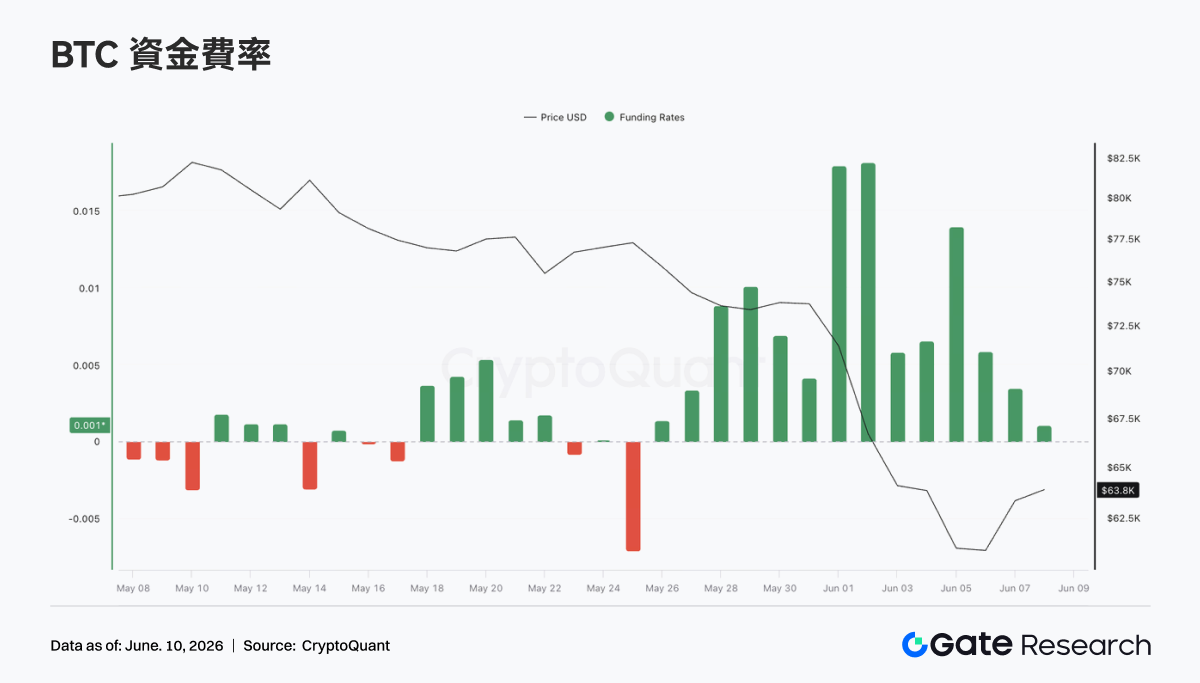

2026 年 6 月 1 日至 6 月 7 日,BTC 價格出現顯著下跌,由周初約 73K 美元快速回落,一度跌至約 62K 美元,週末僅小幅修復至 63K 美元附近。與此同時,資金費率全周維持正值,並在 6 月 1 日至 6 月 2 日升至約 0.018 的階段性高位,顯示價格下跌初期市場仍存在較強的槓桿多頭傾向。這種“價格快速下跌但資金費率持續爲正”的組合,說明多頭在下跌過程中並未及時退出,反而存在抄底加倉或被動持倉行爲。多頭持續支付資金費用,同時承受價格下跌,顯著增加了強制平倉和主動去槓桿壓力。

OI 從周初約 26B 持續下降至 22B 附近,降幅超過 15%,並與價格下跌高度同步。價格下跌疊加 OI 大幅收縮,表明本輪行情主要由槓桿多頭平倉與風險敞口削減推動,而非單純的新增空頭堆積。整體來看,本週 BTC 衍生品市場完成了一輪明顯的多頭去槓桿。雖然 OI 已降至階段性低位,但資金費率仍未全面轉負,說明多頭情緒尚未完全出清。若價格再次跌破 62K 美元附近支撐,殘餘槓桿多頭仍可能面臨進一步平倉壓力。

4.2 期權成交量顯著放大,月度合約主導避險與換倉需求

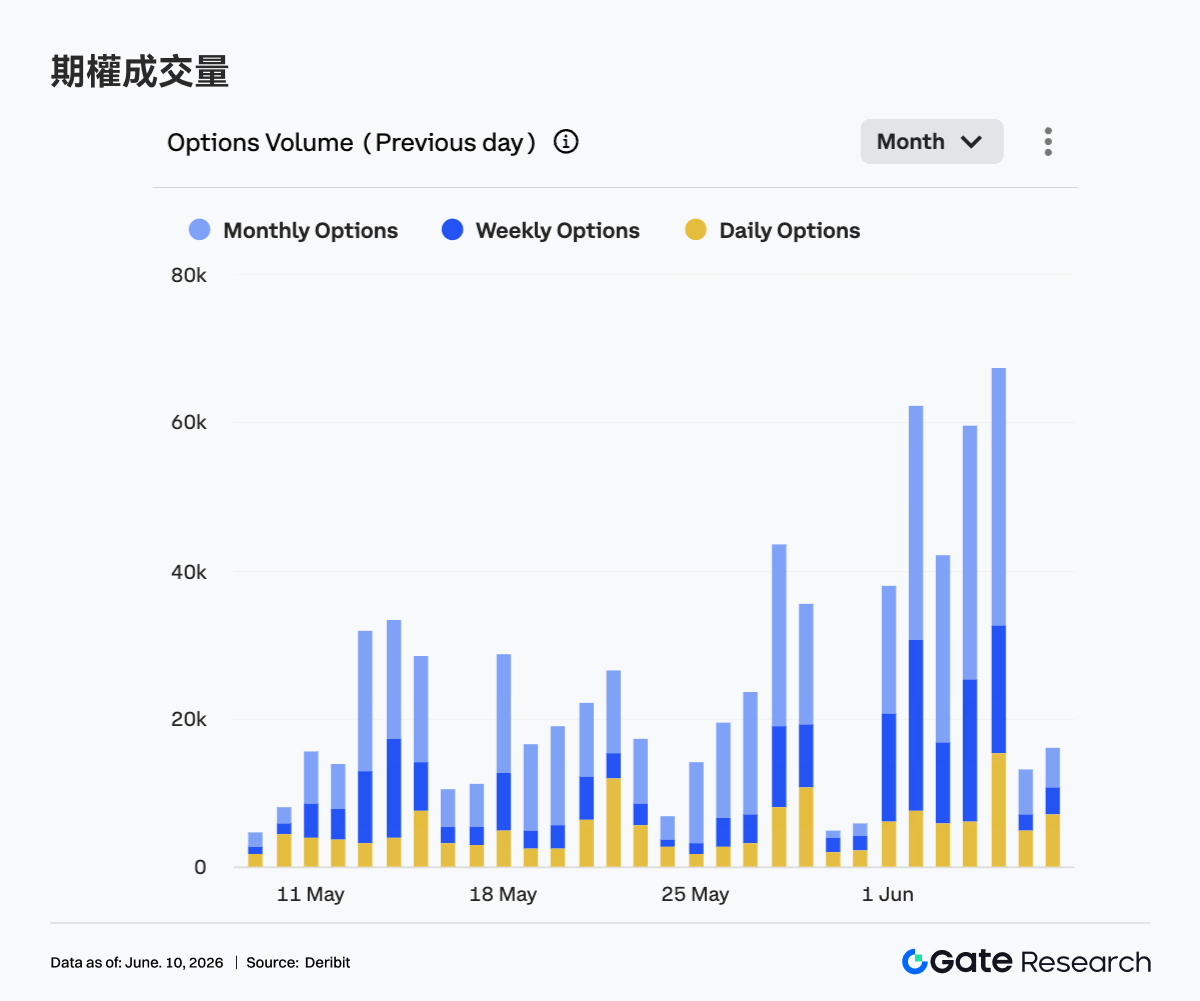

6 月 1 日至 6 月 7 日,BTC 期權成交量明顯高於此前數週,並呈現脈衝式放大特徵。周初成交量約爲 38K,隨後快速升至 60K 上方。周內多個交易日成交量維持在 40K-60K 區間,最高接近 68K,顯示價格快速下跌期間,期權交易和風險對衝需求顯著增強。從結構上看,月度期權仍是主要成交來源,並在成交峯值階段貢獻了大部分增量,說明市場參與者更傾向於通過月度合約進行中期風險管理和倉位調整。周度期權成交量也明顯增加,反映短期方向性交易和下跌保護需求同步升溫。

日度期權成交量在部分交易日出現明顯放大,說明價格快速波動時,市場也在使用短期限工具進行事件交易和臨時對衝。但從整體佔比看,期權市場仍以月度和周度合約爲主,並未完全轉向超短週期交易。週末成交量快速回落至約 15K,說明價格進入低位震盪後,集中對衝需求有所降溫。整體而言,本週期權成交量放大與 BTC 下跌高度同步,反映市場在劇烈波動過程中進行了集中換倉和風險管理。

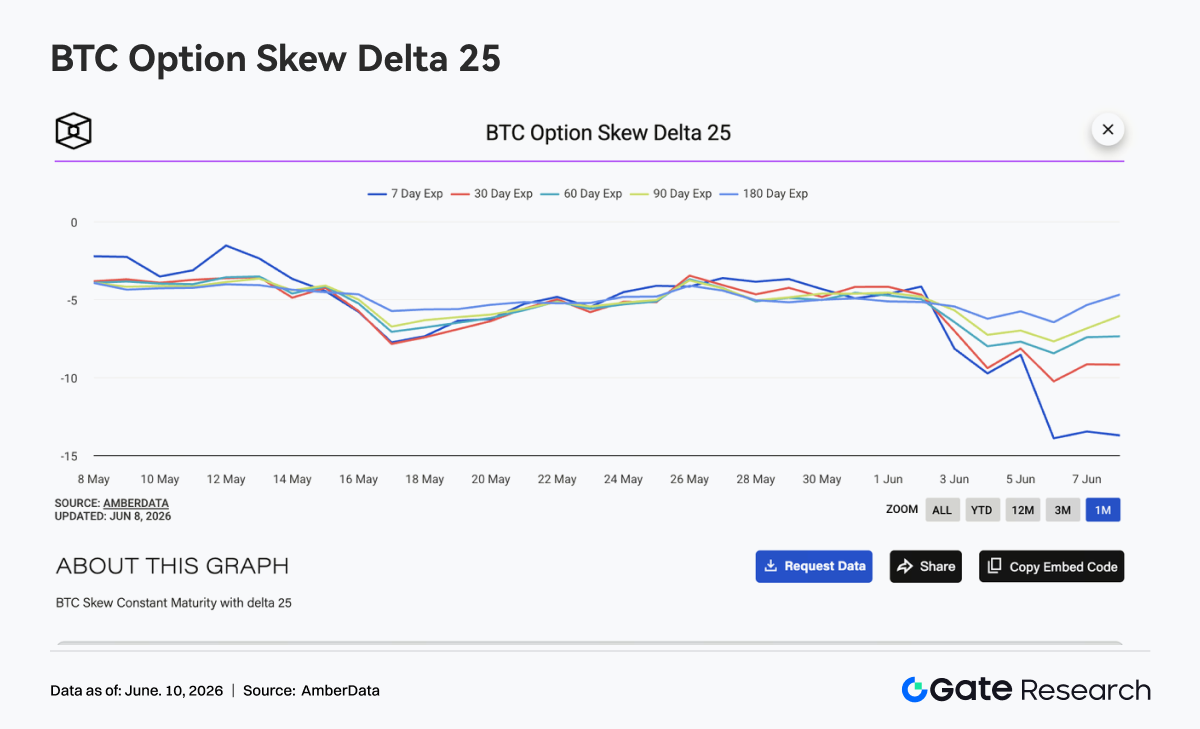

4.3 25D Skew 深度下探,短期限下行保護需求達到極端水平

BTC 各期限上週 25D Skew 全面下行,其中短期限變化最爲顯著。周初各期限 Skew 大多維持在 -4 至 -5 附近,但隨着 BTC 跌破 70K 美元並繼續向下,7D Skew 快速下探,並在週末降至約 -14。30D Skew 同期回落至約 -9 至 -10,60D 與 90D Skew 分別下降至約 -8 和 -7 附近,180D Skew 相對穩定,但也跌至約 -6。各期限 Skew 同步轉弱,說明市場對下行風險的擔憂已從短期擴散至中長期。

7D Skew 明顯低於其他期限,反映短期看跌期權溢價急劇上升,市場正在爲近端下行保護支付更高成本。期限之間的明顯分化,也說明市場認爲短期風險最爲集中,而對長期趨勢的定價相對剋制。整體來看,本週 Skew 已進入極端防禦狀態。若 BTC 在 62K-64K 美元區間企穩,短期限 Skew 可能出現快速修復;但若價格再次跌破前低,看跌保護需求可能繼續推升,Skew 也可能維持深度負值。

4.4 DVOL 快速擴張,市場由低波動轉入高波動階段

BTC 波動率指數 DVOL 從約 36 快速上升。6 月 3 日之後,隨着價格跌幅擴大,DVOL 突破 44,並在 6 月 4 日至 6 月 5 日一度升至 52-54 附近,顯示期權市場對未來波動的定價顯著上調。與上一週“價格下跌但波動率維持低位”的結構不同,本週價格、OI、Skew 與 DVOL 同時釋放明顯的風險信號。BTC 跌至約 62K 美元、OI 大幅下降、Skew 深度轉負,推動隱含波動率進入快速擴張階段。

週末隨着價格暫時企穩,DVOL 從高位回落至約 45,但仍明顯高於周初水平,說明風險溢價尚未完全消退。當前市場已經從低波動緩慢下跌,轉入高波動與高保護需求並存的狀態。整體而言,DVOL 高位回落並不代表風險完全解除。若 BTC 無法重新站上 65K 美元,隱含波動率可能繼續維持高位;若價格再次跌破 62K 美元,DVOL 存在重新挑戰前高的可能。

5. 本週展望

6. Gate 機構動態更新

一、交易表現持續改善

-

在連續三週調整後出現明顯回升,Gate 的現貨交易量周環比上漲 92.16%

-

現貨業務表現優於市場,BTC、ETH 全市場佔比環比增長 25.54%

-

機構現貨交易貢獻持續提升,帶動整體交易結構進一步優化

二、CrossEx 生態持續擴張

-

6 月首周 CrossEx 交易量周環比上漲 47.1%

-

新增一家主流交易所現貨交易和一家 DEX 交易

三、借貸業務與資金服務升級

-

OTC Loan 風控機制新升級,提升風險處置效率

-

新增自動清算機制及優化分級預警體系,進一步提升機構資金安全性

四、技術與機構基礎設施持續優化

-

現貨 WebSocket 交易延遲優化版本已在模擬交易環境正式上線

-

CFD API 功能正式上線,支持 API 下單及查詢能力

-

資管平臺即將支持第三方機構發行產品並面向平臺用戶銷售

五、Gate Institutional Circle Amsterdam 活動圓滿舉辦

-

吸引 100+ 全球做市商、資管、支付、OTC 及機構交易客戶廣泛參與

-

活動期間圍繞機構流動性、跨境結算、合規法幣通道及數字資產基礎設施等核心議題展開交流

-

持續深化歐洲機構市場佈局,推動全球機構生態合作網絡建設

數據來源:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平臺,爲讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

Gate 機構週報:BTC ETF 週流入近 10 億美元,Aave 遭 KelpDAO 事件衝擊(2026 年 4 月 13 日 — 4 月 19 日)

相關文章