摘要

-

6 月,BTC 與 ETH 分別下跌 20.43% 和 21.67%,市場整體持續弱勢調整,價格重心進一步下移,ETH 的表現仍然弱於 BTC。

-

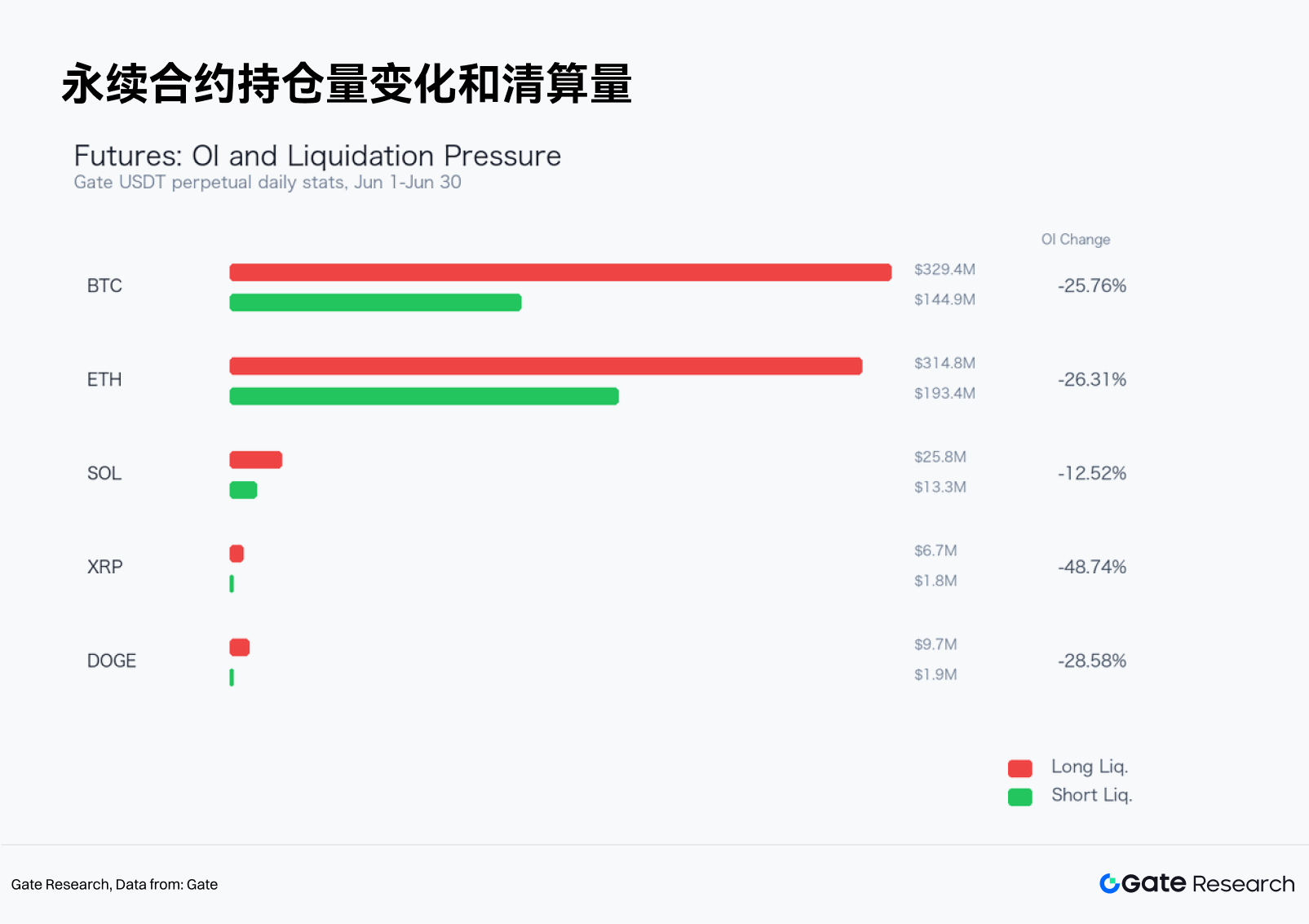

合約市場持續去槓桿,BTC 與 ETH 永續合約持倉規模分別下滑 25.76% 和 26.31%,多頭清算顯著高於空頭,資金費率大致維持中性,價格下行主要反映現貨賣壓與風險偏好同步走弱。

-

6 月市場適合採用趨勢跟隨與突破確認策略。參數回測顯示,均線密集突破策略整體表現優於單純買入持有,更適合捕捉方向性行情。

-

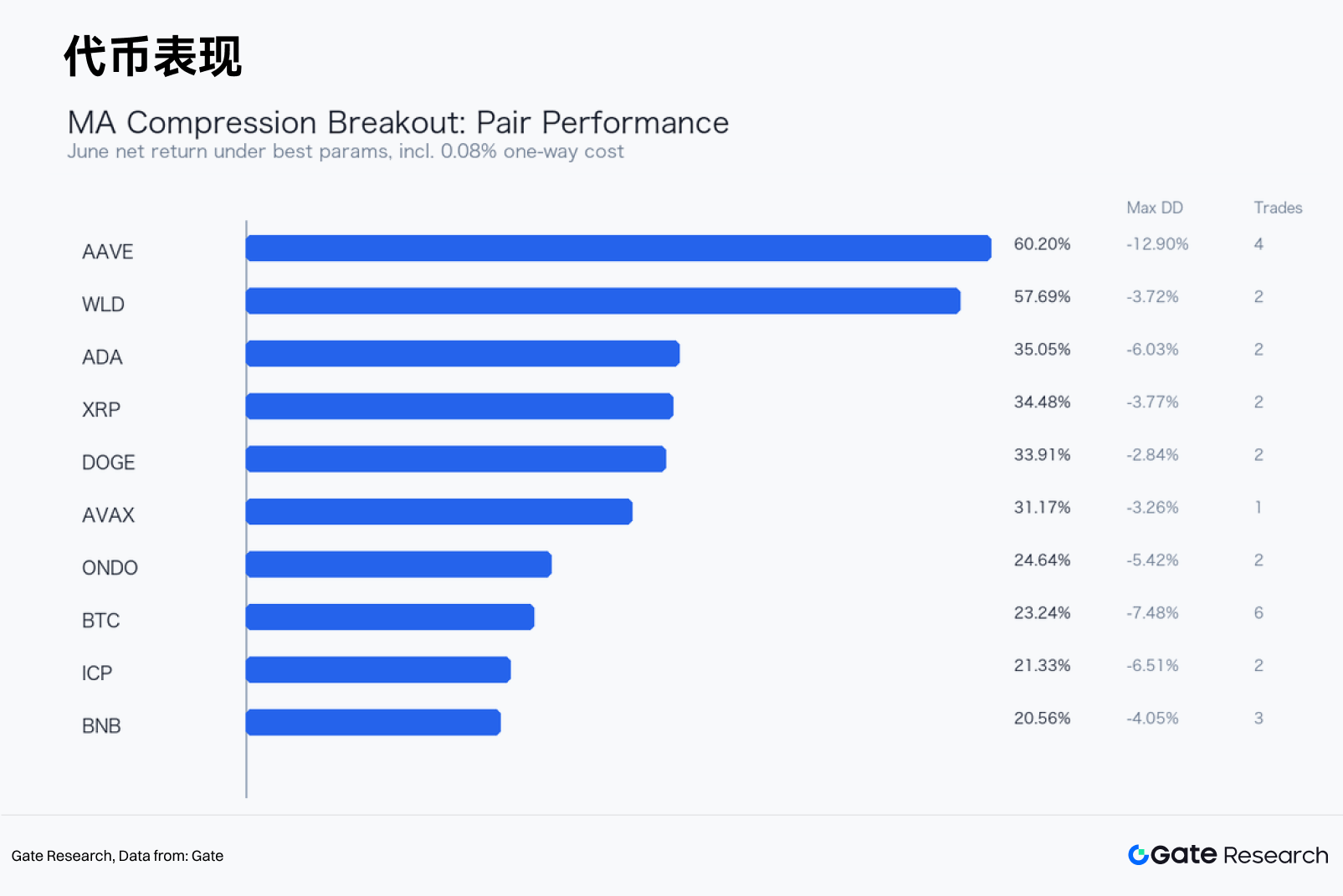

綜合淨收益、回撤與交易次數等指標,AAVE USDT 為 6 月最佳實戰案例,策略淨收益達 60.2%,買入持有收益為 3.76%,最大回撤為 12.9%。

-

7 月可持續跟蹤均線密集突破策略,並結合成交量確認與 BTC 趨勢過濾,提升策略信號品質,降低逆勢交易帶來的假突破風險。

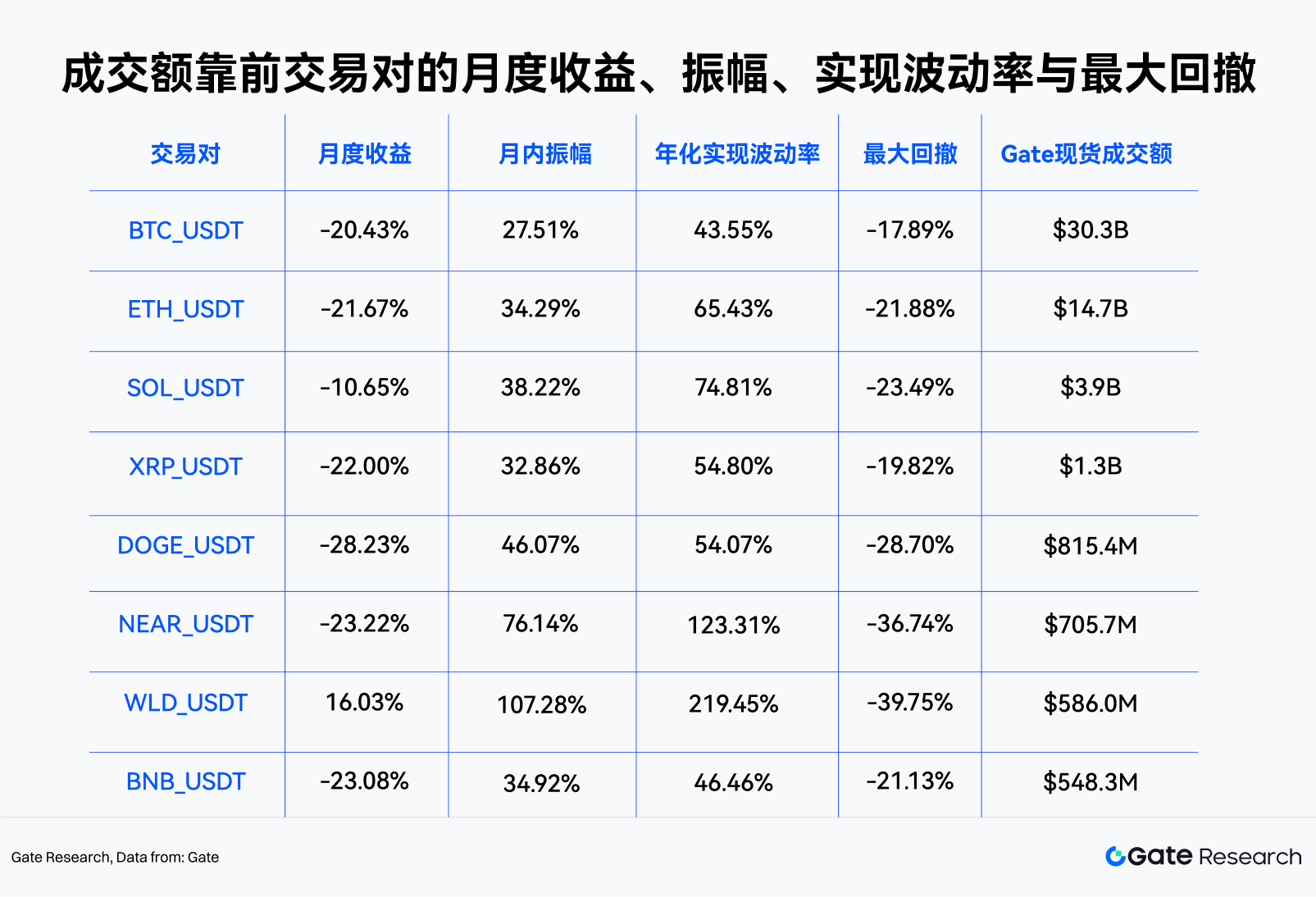

2026 年 6 月,主流加密資產延續弱勢震盪並向下擴散。BTC 月初開於 $73,684.1,月末收於 $58,632.4,月度報酬率 -20.43%,月內最高 $74,090.8、最低 $58,106.9,振幅 27.51%。ETH 同期月度報酬率 -21.67%,最大回撤 -21.88%。從結構觀察,BTC 在 6 月上旬快速下探後進入低位修復,中旬反彈未能重新打開上行空間,月底再度回落;ETH 的相對弱勢更明顯,價格彈性不足,流動性收縮時承壓。

合約市場顯示,主流合約持倉規模未出現明顯回補。BTC USDT 永續持倉名義價值由 $5.19B 降至 $3.85B,月減幅 -25.76%;ETH 持倉名義價值月減幅 -26.31%。清算結構上,多頭清算金額明顯高於空頭,下跌階段的被動減倉仍為主導。資金費率多數時間維持微幅正值或接近中性,價格下行並非極端空頭擁擠所致,而是現貨賣壓與風險偏好同步走弱下的趨勢反應。

量化策略方面,本月適合趨勢跟隨及突破確認。本文以 Gate 交易所 4 小時 K 線,針對 29 檔有效 USDT 現貨交易對進行參數網格回測。篩選條件為:月度 Gate 現貨成交額高於 5,000 萬美元、交易次數不少於 2 次、策略最大回撤不超過 20%、單邊成本與滑點合計 0.08%。綜合淨收益、回撤與交易次數,6 月最佳實戰用例為 AAVE USDT 均線密集突破策略:月度淨收益 60.2%,買入持有收益 3.76%,最大回撤 -12.9%,交易 4 筆,勝率 75%,收益因子 9.63。

一、市场概况

6 月市場的核心特徵為價格重心下移、反彈力道不足、成交量集中於 BTC 與少數大型資產。BTC 與 ETH 仍為市場最重要的風向指標。BTC 月度振幅達 27.51%,年化實現波動率約 43.55%;ETH 月度振幅 34.29%,年化實現波動率約 65.43%。主流資產同時出現較大回撤時,跨幣種分散短期內對淨值保護有限,策略上需嚴格執行倉位與離場紀律。

從交易量觀察,6 月 Gate 現貨成交額最高的標的集中於 BTC、ETH、SOL、XRP、DOGE 等高流動性資產。高成交額意義有二:一是回測信號更貼近實盤執行環境,二是在月內波動放大階段,成交額上升常伴隨被動止損與主動調倉,趨勢策略易於獲取連續價格區間。

二、BTC 与 ETH 结构观察

BTC 6 月走勢可分為三階段。第一階段(6 月 1 日至 6 日),價格自月初區間快速下探,日線連續走弱,合約多頭清算同步放大。第二階段(6 月 7 日至 18 日),BTC 在低位區間修復,局部反彈帶動短線空頭回補,但價格始終未能重返月初高位。第三階段(6 月下旬),BTC 再度跌破中旬支撐,月底收於低檔,資金明顯傾向降低風險曝險。

ETH 表現弱於 BTC。6 月 ETH 月度報酬率為 -21.67%,較 BTC 差距 -1.25%。在弱勢月份中,ETH 通常需鏈上活動、生態資金或風險偏好擴張提供額外支撐;本月相關因素未能抵銷宏觀風險與市場去槓桿壓力。策略上,ETH 適合作為風險溫度計而非單一進攻標的:當 ETH 無法相對 BTC 走強,山寨幣組合的 Beta 風險應下調。

成交與波動的關聯亦值得注意。BTC 成交額於下跌初期及月底回落階段明顯放大,顯示價格下行並非單純流動性滑落,而有實質換手。若後續 BTC 重新進入低波動橫盤,均線密集策略將待均線帶收斂後再判斷突破方向;若價格持續沿下行通道,短週期趨勢模型仍可能優於均值回歸。

三、合约市场:持仓、清算与资金费率

合約數據信號一致,屬下跌後被動去風險。BTC 多頭清算合計 $329.4M,空頭 $144.9M;ETH 多頭 $314.8M,空頭 $193.4M。多頭清算占比較高,顯示價格下跌時槓桿多頭被迫出場,並對現貨價格產生情緒傳導。

資金費率未出現極端負值,市場並非單邊空頭過熱。多數時間資金費率接近中性或略為正值,代表價格走弱時仍有資金抄底或維持多頭倉位。若資金費率大幅轉負且價格低檔不再創新低,才更接近短線反彈條件。本月未見明顯反身性結構。

帳戶多空比高於 1 並不代表看漲。弱勢行情下,多空比上升有時反映散戶逆勢做多,若無 OI 擴張與價格上行配合,反而易成後續清算壓力來源。BTC 與 DOGE 帳戶多空比在部分交易日偏高,價格卻未能持續修復,這類背離須納入風險控管。

四、量化分析:均线密集突破策略

4.1 策略逻辑

本報告沿用均線密集突破策略核心思路。多條短中期均線逐步靠攏時,價格處於方向選擇前的壓縮狀態;當價格上破均線帶上沿,代表多頭重新取得主導;若價格跌破均線帶下沿,則空頭趨勢延續機率提升。此策略不預測拐點,而是在均線帶收斂後由價格決定方向。

本文以六條均線組成均線帶,分三組 SMA 與 EMA。參數網格為 (6,18,54)、(8,24,72)、(12,36,108)、(20,60,120) 四組週期,閾值 1.2%、1.8%、2.2%、3%、4%,動態止盈倍數 3、4、6、8。採 4 小時 K 線,5 月 1 日至 31 日為指標預熱期,6 月 1 日至 30 日計入績效。

入場規則如下:

-

均線帶寬度 = (六條均線最高值 - 六條均線最低值) / 收盤價;

-

均線帶寬度低於閾值時,視為均線密集;

-

收盤價自下向上突破均線帶上沿,下一根 4H K 線開盤做多;

-

收盤價自上向下跌破均線帶下沿,下一根 4H K 線開盤做空;

-

做多後跌破均線帶下沿止損,做空後突破均線帶上沿止損;

-

盈利達“入場時均線帶寬度 × 止盈倍數”後,於下一根 4H K 線開盤平倉;

-

月底未平倉部位以最後一根 4H K 線收盤價強制平倉。

回測成本假設每次部位變動扣除 0.08%,涵蓋交易成本與滑點。此假設僅為統一比較不同交易對與參數組合,非 Gate 實際費率。策略不使用槓桿,資金利用率 100%。買入持有收益以同一交易對 6 月首根日線開盤價至末根日線收盤價計算。

4.2 样本与筛选

候選池包含 BTC、ETH、SOL、XRP、DOGE、BNB、ADA、TRX、LINK、AVAX、BCH、LTC、DOT、NEAR、UNI、AAVE、ICP、ETC、ATOM、FIL、OP、ARB、SUI、WLD、INJ、PEPE、SHIB、ONDO、HBAR 共 29 檔 Gate USDT 交易對。

為避免單筆偶發信號成為最佳樣本,本文將實戰用例限制為:月度 Gate 現貨成交額高於 5,000 萬美元,6 月內交易次數不少於 2 筆,策略最大回撤不超過 20%,持倉曝險不超過 95%。此規則重點在於尋找 6 月實盤可執行的策略組合,而非追求理論最高收益。

4.3 6 月最佳实战用例:AAVE USDT

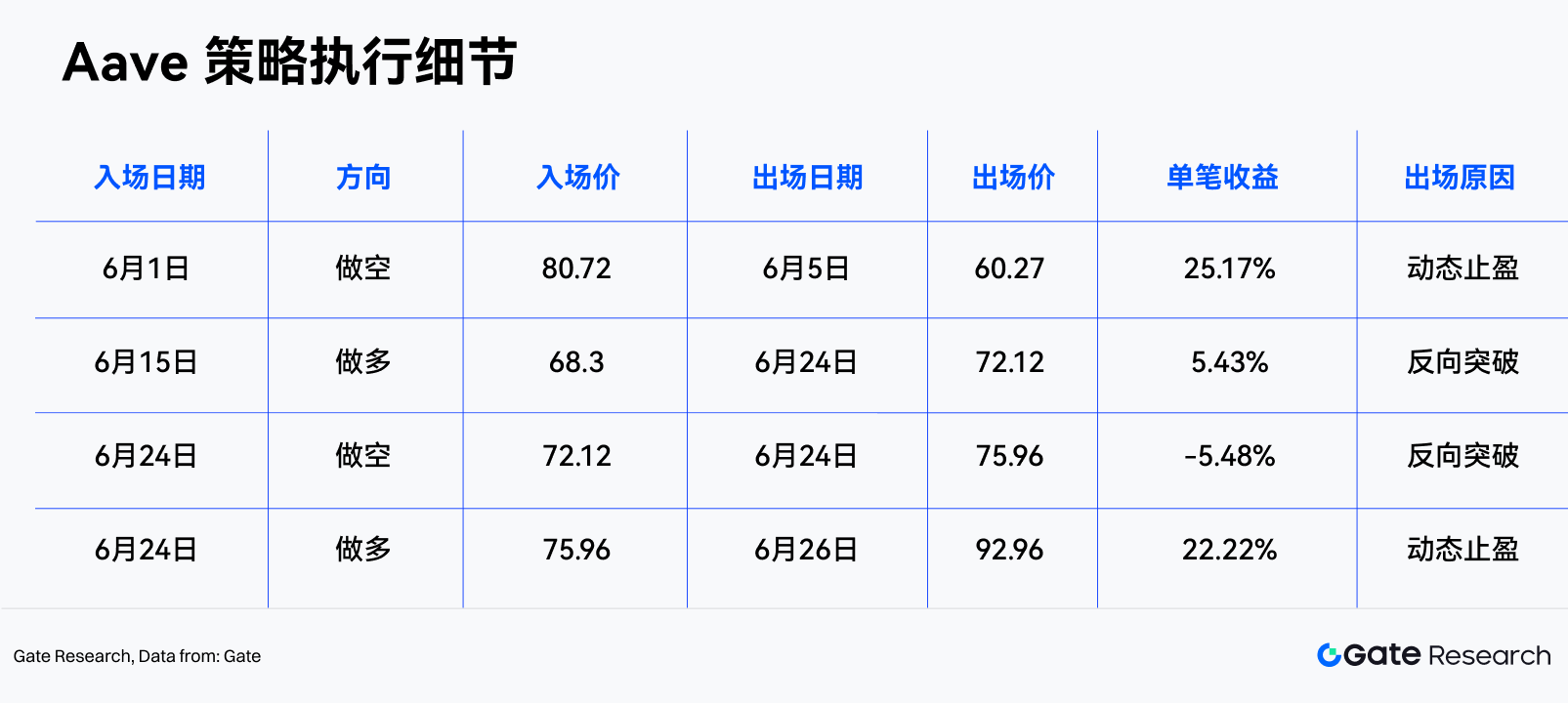

依上述篩選,6 月最佳用例為 AAVE USDT。該交易對月度現貨成交額 $108.2M,月度買入持有收益 3.76%,月內振幅 72.28%,最大回撤 -24.02%。策略最佳參數為:均線週期 (8, 24, 72),均線密集閾值 4%,動態止盈倍數 8。

回測結果顯示,AAVE USDT 淨值曲線 6 月呈階梯式上升。策略未在月初預測方向,而是待均線帶收斂後才進場,成功避開部分無效震盪,並於價格出現明確方向時保留部位。與買入持有相比,策略收益差距 56.44%,最大回撤控制於 -12.9%,顯示本月收益主要來自方向切換與動態止盈。此樣本不僅為現貨價格回放,也具備透過永續合約表達多空方向的基礎。

從交易明細來看,策略表現最佳階段集中於價格快速脫離均線帶之後。做空信號在下行月份貢獻度更高,做多信號則多用於反彈確認。若僅允許現貨做多,策略本月收益將明顯下滑;若以永續合約執行,則需額外關注資金費率、強平價格與倉位上限。

4.4 策略收益来源

6 月均線密集突破策略有效,主要得益於三類市場結構:

第一,價格多次由窄幅震盪轉為明確擴散。均線密集條件將市場劃分為“等待”與“執行”兩階段,減少雜訊波動下的頻繁交易,僅於價格脫離均線帶時承擔方向風險。

第二,弱勢行情下跌段更具連續性。許多高 Beta 交易對 6 月並非單日下跌即修復,而是連續多根 4H K 線下行。趨勢策略在此環境下較均值回歸更易獲得正期望。

第三,動態止盈有效降低回吐。固定止盈易於波動擴大時提前出場,單純均線止損則可能將已實現利潤回吐。本文策略以“入場時均線帶寬度 × 倍數”動態調整止盈目標,均線越密集,突破後止盈距離越小;均線帶略寬則允許更大趨勢空間。

策略缺陷亦明顯。均線確認具滯後性,無法捕捉趨勢最前段;價格快速反抽時,空頭部位可能於均線帶上沿止損;若市場進入無方向寬幅震盪,均線帶將反覆收斂、擴散,交易成本侵蝕收益。因此,本策略適合作為趨勢增強模組,並不適合單獨用於全天候配置。

五、组合视角:趋势增强与中性策略的搭配

6 月案例顯示,趨勢策略在下跌月份可兼具防守與進攻功能。做空信號可對沖現貨 Beta,做多信號則捕捉低檔反彈,但收益分布不均。若將均線密集突破策略用於組合管理,建議作為增強模組,搭配低相關策略。

可執行的組合框架如下:

-

主倉位採 BTC、ETH 或穩定幣收益型策略作為低換手底倉;

-

趨勢增強模組僅於均線密集後突破時啟動,平時保持空倉;

-

單一交易對風險預算不超過組合資產 10%-15%;

-

高 Beta 山寨幣單筆損失上限設更低;

-

若 BTC 與 ETH 同時跌破日線中短期均線,降低做多信號權重;

-

資金費率連續大幅正值且價格未創新高,避免追多;

-

資金費率轉負、價格止跌、OI 穩定回升時,再提高反彈信號權重。

本框架重點為將策略信號納入風險預算,而非直接外推回測結果。6 月最佳用例具代表性,但不保證 7 月可複製同樣收益。趨勢策略生命力來自紀律:未出現密集突破時不進場,觸及止損即退場,達到動態止盈即獲利了結。

六、风险提示与后续观察

後續觀察重點有三:

第一,BTC 是否能重回 6 月中旬反彈區間。若僅於低檔橫盤,山寨幣反彈續航力有限;若 BTC 放量上破並帶動 ETH/BTC 修復,趨勢模型做多信號品質將提升。

第二,合約 OI 是否隨價格反彈同步增長。若價格反彈但 OI 未增長,通常僅為空頭回補;價格反彈、OI 增長且資金費率溫和,才可能反映新增資金流入。

第三,資金費率與帳戶多空比是否再次極端化。高多空比疊加正資金費率且價格弱勢,潛藏清算壓力;負資金費率結合低檔橫盤,則可能為反彈提供動能。

策略上,7 月可持續跟蹤均線密集突破模型,建議新增兩項過濾條件:一是加入成交量確認,要求突破 K 線成交額高於過去 20 根 4H K 線均值;二是納入 BTC 趨勢過濾,當 BTC 屬於日線下行結構時,降低山寨幣做多部位,如此可減少逆勢假突破。

参考链接:

Gate 研究院 是專業的區塊鏈與加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、產業研究、趨勢預測及宏觀經濟政策分析。

免责声明

加密貨幣市場投資風險極高,建議用戶於做出任何投資決策前,務必獨立研究並充分了解所購買資產及產品屬性。Gate 恕不對任何因投資決策產生的損失或損害承擔責任。

相關研究報告

相關文章