摘要:

本報告深入分析加密 ETF 市場流動性的變化、對底層資產波動的影響,以及槓桿 ETF 的運作機制與市場實踐,並系統比較加密市場與傳統金融市場槓桿 ETF 的異同。依據 Gate 平台即時交易數據,報告構建一套務實且可執行的交易策略。策略以「右側入場」為核心,結合成交量驅動的動量突破訊號,目標在捕捉超額收益。透過階段性建倉、動量加倉及嚴格退出機制,動態平衡風險與效益,有效緩解波動衰減。

1. 引言:加密 ETF 崛起,誰在用真金白銀買單?

早期加密市場如割裂的私人交易,主要依賴場外 OTC,流動性分散、買賣價差寬廣,甚至中等規模訂單也能引發顯著價格波動。隨著衍生品市場崛起,尤其是做空機制與基差套利策略普及,加密資產價格發現效率提升,價差收窄。中心化交易所永續合約推動交易量快速擴張。

真正促使加密貨幣走向主流的,是現貨加密 ETF 的推出。ETF 引入關鍵角色——授權參與者(AP),透過套利機制平抑價格差異:當 ETF 高於淨值(NAV)時,AP 創建份額並賣出以壓縮溢價,反之亦然。此機制不僅最大化減少溢價與折價,更持續向市場注入機構級流動性。

以 BlackRock 的 IBIT 為例,其資產管理規模僅用 47 個交易日便突破 100 億美元。相較之下,黃金 ETF GLD 花了近三年才達成此里程碑。2025 年國債策略(DAT)熱潮期間,新發行的現貨加密 ETF 與加密國債配置合計吸收流通市場供應逾 12%。這顯示機構持倉已從邊緣參與轉為決定市場供需的核心力量。

隨著主導市場的參與者由高頻交易員與加密原生用戶轉向機構,市場節奏悄然改變。傳統金融理論對 ETF 影響有兩種對立假設:一是「套利傳導機制」能降低底層資產波動,另一則警告 ETF 規模擴張將透過「共持效應」放大市場聯動與羊群行為。

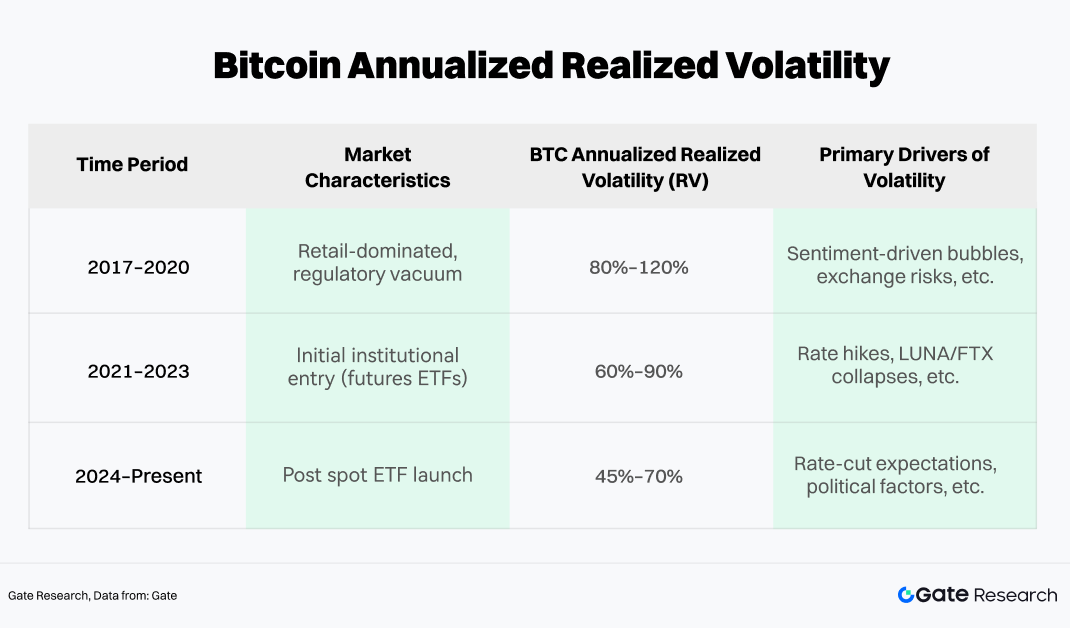

但加密市場的實證結果遠比上述假設複雜。以比特幣為例,其波動歷史可分為三階段,並以實現波動率(RV)作為客觀指標評估。

數據顯示,自 2024 年起,比特幣年化實現波動率逐步下移。雖然絕對水平仍高於股票,但波動峰值明顯受壓制。底層機制在於 ETF 套利資金持續存在,加速極端價格偏離的均值回歸,同時周期性機構資金流入為價格提供結構支撐。

同時,現貨比特幣 ETF 在極端行情中展現顯著緩衝作用。2022 年至 2026 年初整個周期,比特幣最大回撤始終低於 50%,遠低於過去周期的 70%~80%。此波動壓縮表明 ETF 有效錨定了一池長期、價格不敏感資金。當散戶情緒惡化、拋售加劇時,機構 ETF 持倉成為「流動性後盾」,吸收賣壓並穩定市場。

2. 加密市場槓桿 ETF 的機制與特徵

隨著套利資金與機構配置成為主導力量,整體波動趨於緩和。值得注意的是,這種穩定性反而促使更複雜金融結構出現——風險偏好提升,投資者追求更高收益凸性,單純現貨配置已無法滿足需求。槓桿 ETF——用於放大收益與波動——逐漸成為加密投資者關注重點。

自 2023 年首隻比特幣槓桿 ETF 獲批以來,板塊加速發展。現今市場槓桿產品大致分為兩類:

-

SEC 監管的合規 ETF,由 ProShares、Volatility Shares 等機構發行;

-

中心化交易所(CEX)發行的槓桿代幣,如 ETH5S、BTC3L。

合規 ETF 板塊中,Volatility Shares 發行的 BITX(2x 比特幣 ETF)以約 96,900 萬美元管理規模居首,但費用率較高,為 2.38%。ProShares 的 BITU(同為 2x 比特幣 ETF)費用更低,僅 0.98%,資產規模約 42,200 萬美元。

值得一提的是,近年 CEX 發行的槓桿代幣亦逐漸受到市場關注。相較傳統 ETF,其結構優勢包括無需保證金、無強制平倉風險、可直接現貨交易。此外,在交易時間、上架速度與策略靈活性方面更貼合加密原生用戶,成為高頻交易與對沖應用的重要橋樑。

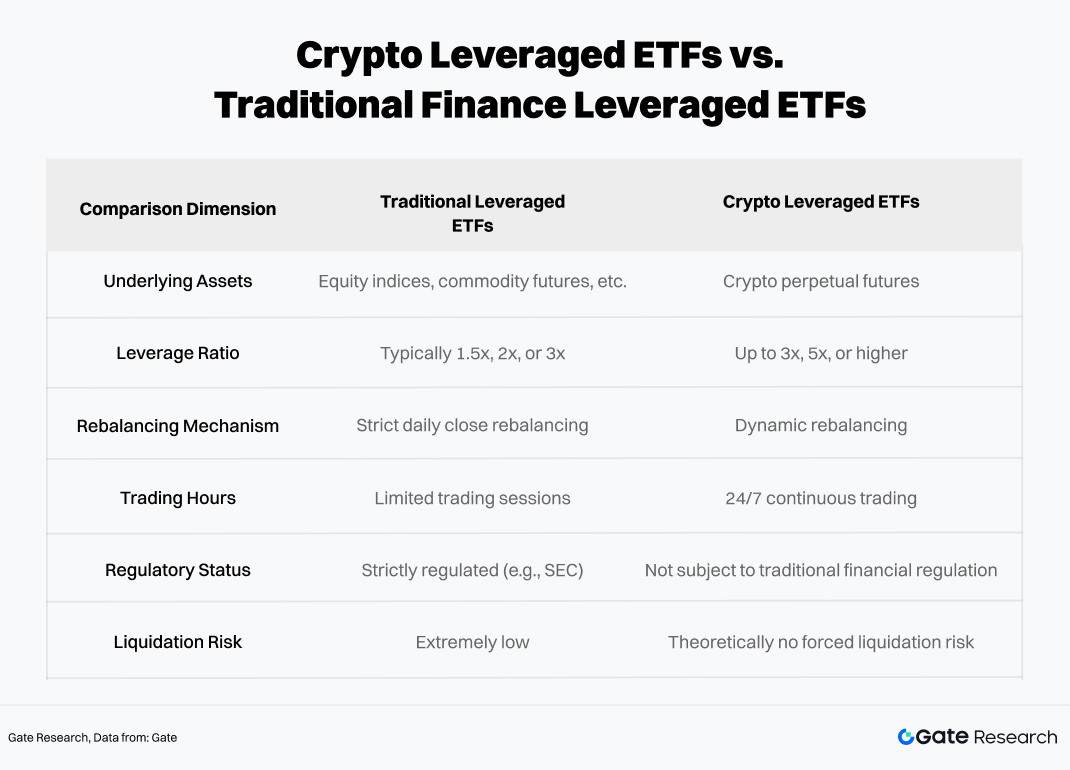

2.1 加密槓桿 ETF 與傳統槓桿 ETF 的核心差異

雖然操作框架相似,加密資產的獨特屬性使其風險暴露與傳統槓桿 ETF 存在本質差異。

兩者均依賴再平衡與衍生品敞口實現槓桿,但加密市場的 24 小時交易、高波動性與監管弱勢引入更強非線性風險與尾部效應。同時,相較於傳統槓桿 ETF,加密槓桿 ETF 更易因波動衰減導致淨值侵蝕,特別是在持續趨勢或高波動環境下,極端情況甚至可能接近零淨值。

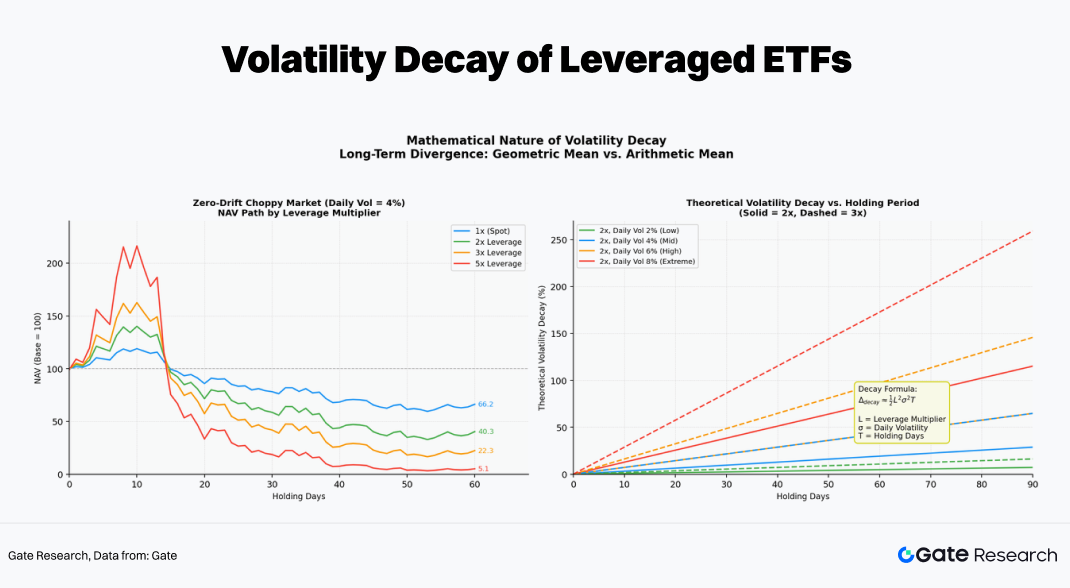

2.2 日常再平衡機制與「波動衰減」

槓桿 ETF 的核心特徵是「每日重置」,區別於傳統槓桿。為維持每個交易日初的精確倍數敞口,基金必須每日再平衡。

投資者常誤解為「底層資產上漲 10%,2x ETF 就漲 20%」。此關係僅於單日成立,多日則因每日再平衡的複利效應變為非線性。

具體而言,若比特幣在第 T 天上漲,2x ETF 淨值同步上升,實際槓桿低於 2x。為恢復目標敞口,基金需「追漲」加倉 swap 或合約。反之,若價格下跌則需「殺跌」減倉。此機械式「高買低賣」過程是震盪市淨值侵蝕的根本來源。

舉例,假設底層資產第一天上漲 10%,第二天下跌 9.09%(回到起點):

-

底層資產:$100 × 1.10 × 0.9091 = $100(0%效益)

-

2x ETF:$100 × 1.20 × 0.8182 = $98.1(-1.82%)

-

3x ETF:$100 × 1.30 × 0.7273 = $94.5(-5.45%)

在高波動、零漂移環境下(價格最終回到起點),槓桿越高,長期衰減越嚴重,呈指數級增長。例如,60 天後,5x 槓桿產品理論上僅剩初始價值約 5.1%。

2.3 加密槓桿 ETF 的適用市場環境

為識別加密槓桿 ETF 最適宜的市場環境,採用 60 天滾動蒙地卡羅模擬,捕捉不同槓桿水平於各類市場條件下的表現差異。

模擬以底層資產(本例為 ETH)歷史效益與波動率為輸入參數,隨機產生大量價格路徑,計算沿各路徑槓桿 ETF(±1x、±2x、±3x、±5x)每日複合淨值變化,計入波動衰減效應。此方法可得不同市場結構下的效益分布,直觀比較同一環境下各槓桿水平的長期表現。

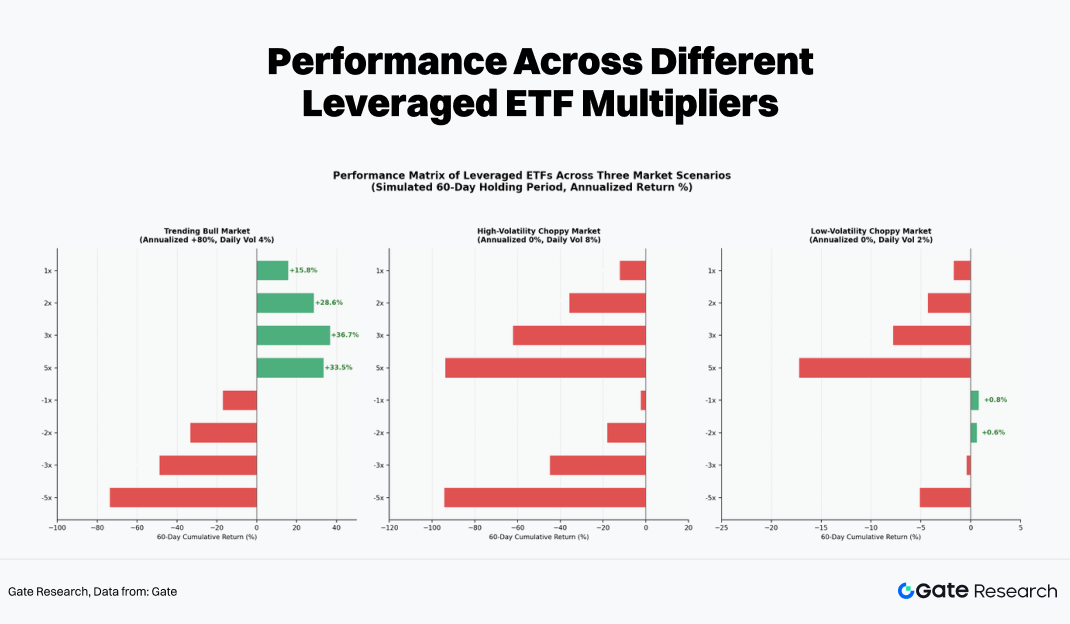

實證中,不同槓桿水平於三種典型市場結構下呈現顯著差異:

-

單邊趨勢市場:唯一能產生正向超額效益的環境。因每日「追漲」,底倉持續增加形成複利效應。此時,3x 或 5x ETF 效益顯著高於手動槓桿(無複利)。

-

高波動震盪市場:是槓桿 ETF 的「絞肉機」。即使底層資產 60 天後價格不變,5x 多空 ETF 均可能跌幅超 90%。波動衰減完全吞噬本金,持倉越久虧損越確定。

-

低波動震盪市場:虧損依然存在但相對可控。部分 -1x、-2x 產品因小趨勢或資金費率優勢可獲得微弱正效益,適合短期事件驅動對沖策略。

因此,加密槓桿 ETF 最適合強烈、單邊趨勢。為避免震盪市持續淨值侵蝕,槓桿 ETF 更適用於短期戰術配置,而非長期核心持倉。

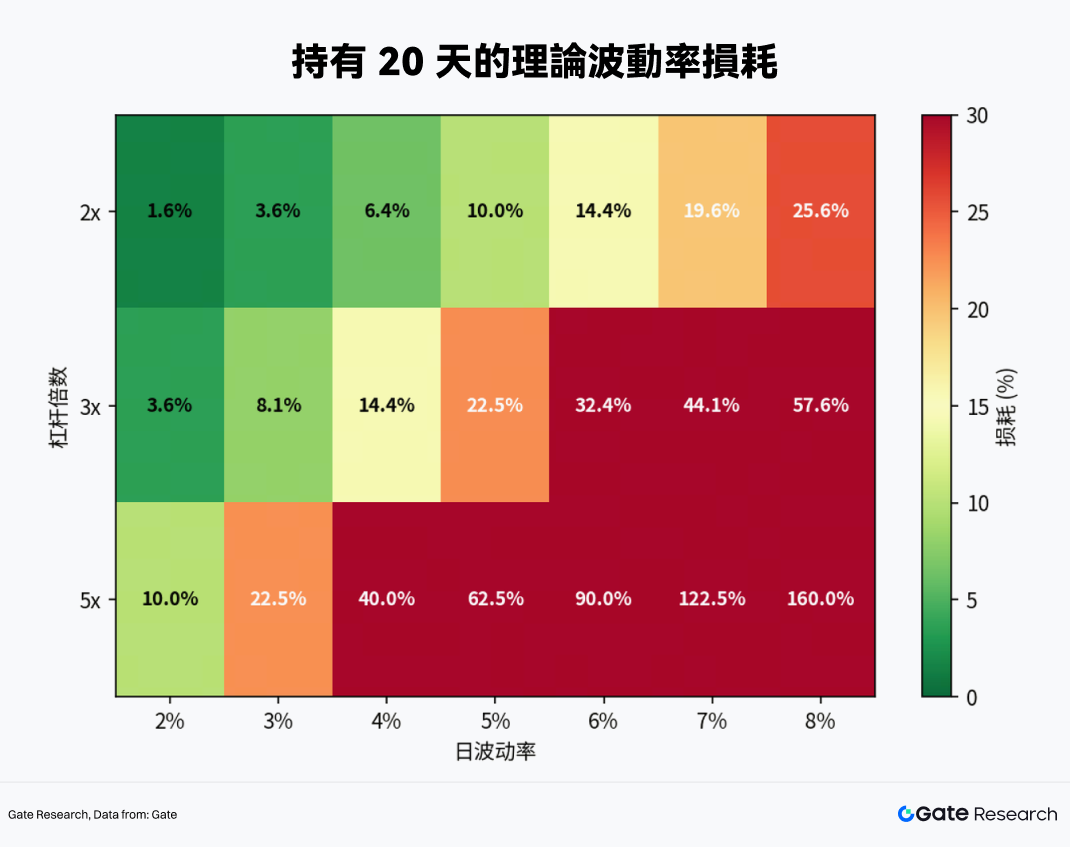

那麼,槓桿 ETF 應持有多久?觀察不同波動與槓桿比下的表現即可得答案:

-

日波動率為 4%(加密市場典型水平)時,20 天內 2x ETF 理論衰減達 6.4%,3x ETF 為 14.4%,5x ETF 高達 40%。

-

30 天為關鍵閾值:除非底層資產持續單邊上漲,2x、3x ETF 在正常波動下大概率開始虧損本金。

結論:加密槓桿 ETF 持倉週期一般不宜超過一個月,最佳戰術窗口為 1~5 天。

3. 基於 Gate MCP 的槓桿 ETF 實證交易

將理論轉化為實踐,我們借助 Gate MCP 接口獲取加密市場即時數據,進行深入分析。

3.1 底層資產篩選

流動性是槓桿 ETF 策略可行性的首要前提。交易量低的產品不僅滑點風險大,價格更易偏離淨值,導致訊號失真。為此,我們透過 Gate MCP 接口提取 2026 年初至 3 月底所有槓桿 ETF 產品的交易量數據,作為底層資產篩選的首要條件。

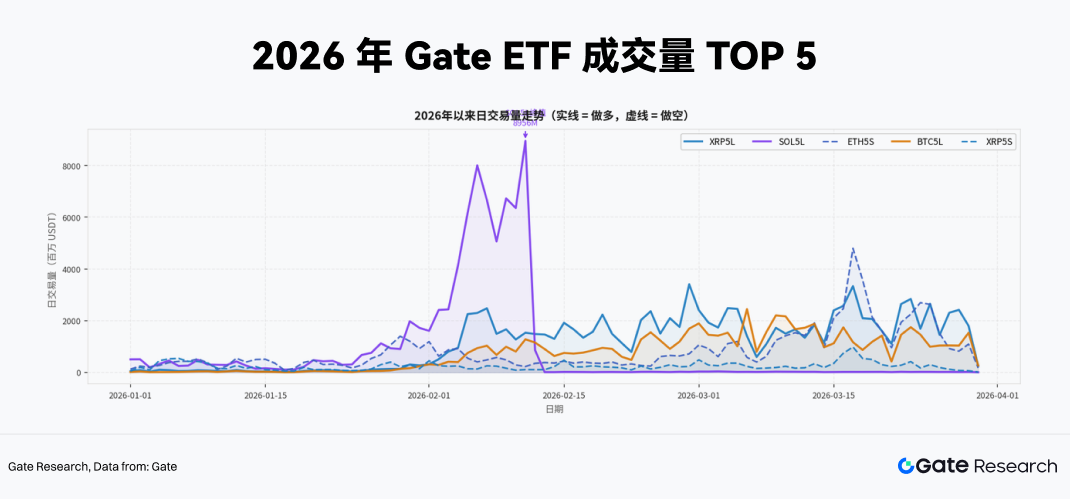

最新累計交易量排名顯示,5x 槓桿產品明顯佔據主導。前五名(XRP5L、SOL5L、ETH5S、BTC5L、XRP5S)均為 5x 槓桿,顯示參與槓桿 ETF 交易的資金風險偏好極高,傾向最大化槓桿捕捉短期波動或執行高強度現貨對沖。

此外,日交易量趨勢顯示,SOL5L 在 2 月初出現單日成交量近 90 億 USDT 的極端爆發。此類流動性脈衝通常與底層資產重大基本面事件緊密相關,是典型事件驅動交易爆發。

整體來看,構建實用交易策略時,我們聚焦於日均交易量數億 USDT 的 5x 槓桿產品。相比低槓桿或活躍度不足的產品,其市場深度與退出效率更佳,能有效吸收大額訂單的衝擊成本。

3.2 高槓桿 ETF 的動態對沖與動量突破策略設計

對於持有加密現貨的投資者,最大難題是如何在宏觀衝擊或技術破位時,以低成本且無強制平倉風險方式保護下行敞口。傳統解決方案包括:開等額永續空倉、買入看跌期權或轉為穩定幣。

但這些方案各有明顯缺陷。永續合約需保證金且價格劇烈波動時有強制平倉風險;期權於高引伸波幅環境下成本極高;轉為穩定幣則完全放棄潛在上行。

槓桿 ETF(如 XRP5L、SOL5L、ETH5S)於特定條件下提供第四種結構性優勢:

-

無保證金要求:買入反向 ETF 本質為現貨交易,最大虧損僅限投入本金,徹底消除衍生品市場常見的強制平倉風險。

-

資金效率極高:5x 槓桿下,對沖同等名義敞口僅需 20% 資金,剩餘 80% 可用於賺取效益或作為流動性儲備。

-

對沖精度高:如 ETH5S 與 ETH 的相關性穩定於 -0.91~-0.97,短期對沖效果極為可靠(下文將進一步驗證)。

基於上述分析,我們針對高流動性、高槓桿(5x)ETF(如 XRP5L、SOL5L、ETH5S)構建如下交易策略架構。

3.2.1 入場訊號設計

槓桿 ETF 的核心風險是方向判斷錯誤導致淨值快速侵蝕,因此右側建倉為策略設計首要原則。交易前可定義具體入場訊號——如宏觀事件(美聯儲決議、非農公布)前,或加密現貨價格突破關鍵技術位(如 20 日均線)且波動指標(如 7 日年化波動率)開始反轉。

以 5x 反向 ETF 用於對沖或投機為例,需同時滿足以下三項條件:

-

技術破位:底層資產(如 ETH 或 SOL)日線收盤跌破 20 日簡單移動平均線(SMA),偏離幅度超 2%。

-

波動轉變:底層資產 7 日年化實現波動率較前一週大幅上升(如增幅超 15%),顯示市場關注度與情緒活躍。

-

資金費率訊號:空頭視角下,永續合約資金費率連續三日為正(多頭持續付費),顯示槓桿尚未完全釋放,空頭動能尚未充分釋放,長端擠壓機率提升。(多頭邏輯反向。)

建倉時,首日僅建立目標倉位的 50%。若次日收盤確認下行趨勢,再增至 100%,以降低假突破風險。

3.2.2 動量突破檢測

除結構性對沖外,高槓桿 ETF 亦是捕捉極端單邊行情利器。如 2 月初 SOL5L 交易量爆發,重大市場事件可為槓桿 ETF 帶來顯著超額效益。

動量突破策略核心訊號來自 ETF 交易量異常激增,極端行情下資金流入往往領先價格指標:

-

觸發條件:5x ETF 單日交易量超過 20 日均值的 3 倍,同時價格突破近期盤整區間或阻力位。

-

倉位管理:此類投機交易應嚴格限定於總策略資金的 15%~20%。

-

風險效益設置:高槓桿下,入場即設硬止損(如入場淨值下跌 15%)。強趨勢下,5x ETF 能於短期內實現 30%~50%效益,形成極具吸引力的非對稱回報結構。

3.2.3 嚴格退出機制

對槓桿 ETF 而言,退出策略設計與入場訊號同等重要。因波動衰減,時間本身即為成本——每一次價格來回波動都會造成不可逆的淨值侵蝕。持倉等待不明趨勢是槓桿 ETF 交易中最危險的行為之一。

因此,ETH5S 策略採雙重退出機制,涵蓋時間止損與訊號止盈:

-

時間止損:每筆 ETH5S 持倉不得超過 5 個自然日,無論效益到期強制平倉。邏輯在於若 5 天內市場未如預期運行,原入場理由大概率失效,且進入盤整後波動衰減於第 6~10 天明顯加速。時間退出亦可有效對抗如損失厭惡等行為偏差。

-

移動止盈:止盈目的在於保護效益同時參與趨勢。強趨勢下 ETH5S 可實現 50%~80%短期效益。移動機制保障部分效益落袋,同時留有敞口繼續上行。

-

具體規則:

-

效益達 +20% 時減倉 50%,剩餘部分止損設為 +10%。

-

效益達 +40% 時再減倉 25%,剩餘 25%,止損設為 +25%。

-

若價格自最大效益回撤超 15%,全部剩餘倉位平倉。

-

3.3 基於 ETH5S 的事件驅動非對稱對沖與動量突破實證測試

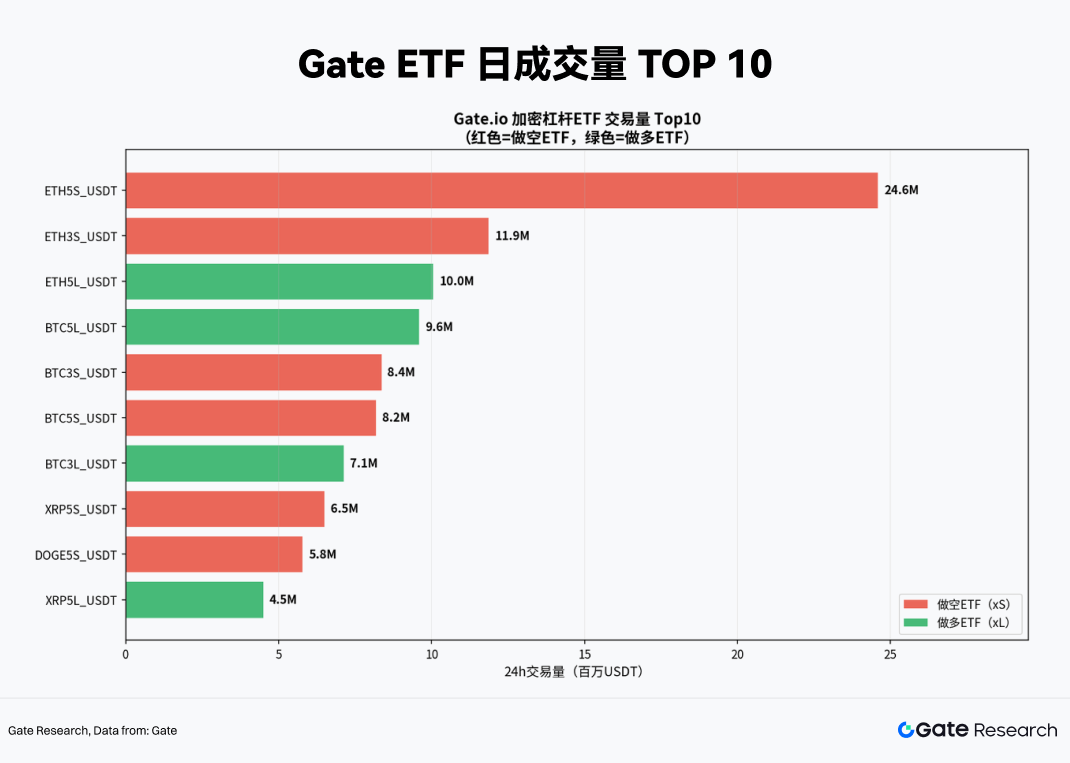

依上述策略架構,選取 ETF 展開實證測試。最新交易量分布(2026 年 3 月 19 日)顯示,ETH5S 流動性優勢顯著,日交易量達 2,460 萬 USDT,居榜首,成為短線資金主戰場。ETH5S 與第二至第十名產品流動性差距意味更佳入場深度與退出效率,大額訂單可低衝擊成交,因此選為核心策略工具。

3.3.1 ETH5S 非對稱對沖實證

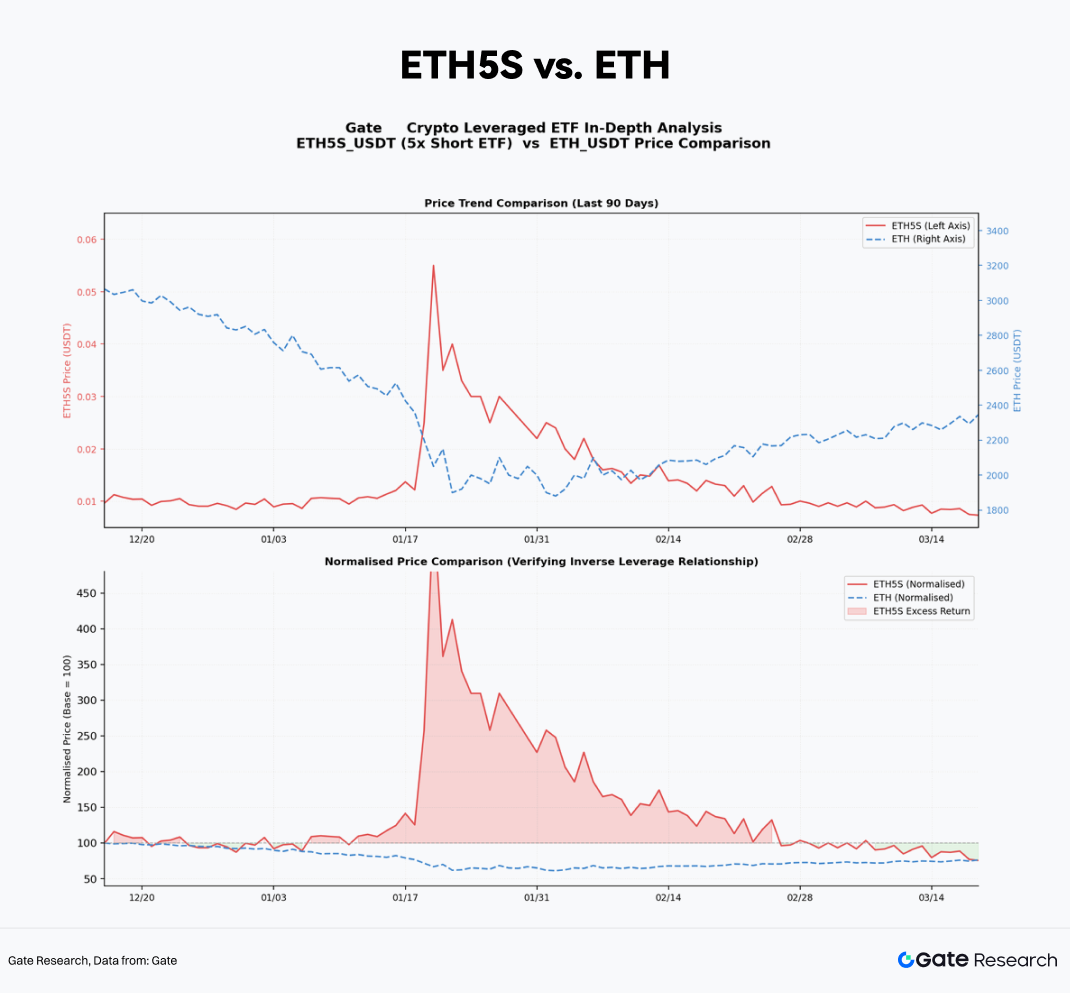

首先驗證 ETH5S 的產品機制。透過 Gate MCP 接口,提取 2025 年 12 月至 2026 年 3 月 ETH5S 與 ETH 現貨的 90 日日度價格數據。

將兩者價格序列歸一化至起點 100,可清楚觀察效益的鏡像關係。重大 ETH 回撤期(如 2026 年 2 月中旬因宏觀衝擊一週跌幅 14%),ETH5S 淨值約上漲 65%,略低於理論最大值 5 × 14% = 70%,主要源於波動衰減與管理成本。

整體而言,ETH5S 作為結構性對沖工具表現可靠,無明顯跟蹤誤差影響對沖效果。

實務中如何確定對沖比例?假設現貨 ETH 價值 10,000 USDT,目標對沖比例為 100%(完全保護下行),所需 ETH5S 配置為:

ETH5S 持倉規模 = ETH 現貨價值 × 對沖比例 ÷ 有效槓桿(β)

其中有效槓桿 β 略低於理論值,因衰減等因素,近期平均取 β ≈ -4.7。各對沖配置如下:

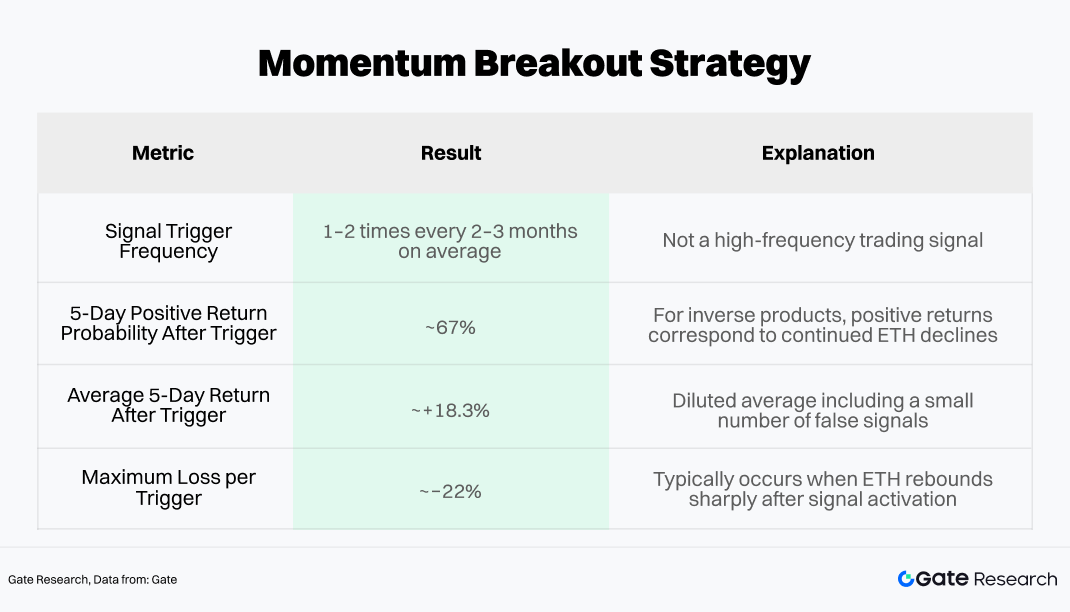

3.3.2 ETH5S 動量突破策略回測

除結構對沖外,極端行情下動量突破亦可帶來顯著短期 Alpha。此方法核心訊號為 ETH5S 交易量異常擴張,因恐慌性拋售時成交量常領先價格確認。

入場訊號定義為:ETH5S 單日交易量超過 20 日均值的 3 倍,且價格突破近期下行趨勢線(加速空頭動能),視為市場恐慌局部峰值,此時可於原對沖基礎上增配短線投機倉位。

歷史回測(基於 Gate MCP 2024 年 1 月~2026 年 3 月數據)顯示:

-

策略勝率為 67%

-

單筆平均效益約 +18%

據此,動量突破模組應限定於總策略資金的 15%~20%,入場即設硬止損(建議為入場淨值 -15%)。

由此構建的風險效益比約為 1.2:1(期望效益 +18%,最大虧損 -15%),結合 67% 勝率,策略理論期望值為正。

4. 結論

加密 ETF 的崛起不僅為市場注入前所未有流動性,更根本重塑結構與波動格局。機構資金積聚推動比特幣等主流資產波動率長期收斂。在此背景下,中心化交易所發行的槓桿 ETF——作為無需保證金的高槓桿工具——於單邊趨勢與尾部風險對沖中展現獨特戰術價值。

但加密槓桿 ETF 並非可被動持有的無差別效益放大器,而是需精確條件下使用的「精準工具」。正確市場結構下能高效、輕資本對沖風險;錯誤方向則淨值侵蝕迅速且猛烈。

依 Gate MCP 篩選數據,我們構建以右側入場為核心、成交量驅動動量突破訊號捕捉超額效益的交易策略。執行層面以階段性建倉、動量加倉及嚴格退出機制為錨,動態平衡風險與效益並緩解波動衰減。

ETH5S 憑藉流動性優勢與穩定負相關性,驗證高效可靠的對沖工具屬性,能以較低資金實現精準非對稱風險保護。在對沖層之上,結合「量能擴張+趨勢突破」訊號可於極端下跌中捕捉短期 Alpha。歷史回測顯示勝率約 67%,期望效益為正。透過動量倉位限定於 15%~20%,嚴格止損(如 -15%),整體策略兼顧下行保護與效益提升,控制回撤。

展望未來,加密市場機構化進程尚未完成。隨著主權財富基金、保險資金、退休金體系逐步納入加密資產,市場結構將持續演化:波動率可能進一步收斂,流動性溢價持續下降,宏觀驅動定價將於短期價格行為中占主導。槓桿 ETF 策略的有效窗口或將收窄,訊號噪聲難度提升,但工具可靠性將隨流動性深化而增強。

能於新格局中保持競爭力的策略不會是靜態規則集,而是自適應架構——內化嚴格風險紀律、即時數據分析與決策融合、持續尊重市場複雜性。市場會變,工具會迭代,唯有深刻理解底層機制才能引導投資者穿越每一次結構轉型,發掘新機會。

參考文獻

-

Federal Reserve Bank of New York, https://libertystreeteconomics.newyorkfed.org/2025/04/stablecoins-and-crypto-shocks-an-update

-

FiscalData, https://fiscaldata.treasury.gov/datasets/historical-debt-outstanding/historical-debt-outstanding

Gate 研究院 是專業的區塊鏈與加密貨幣研究平台,為讀者提供深度內容,包括技術分析、市場前沿、產業研究、趨勢預測與宏觀政策分析。

免責聲明

加密貨幣市場投資風險極高。建議用戶自行研究並充分了解資產與產品特性後再做投資決策。Gate 不對因相關決策產生的任何損失或損害承擔責任。

相關研究報告

相關文章