摘要

-

過去兩周,市場先經歷高波衝擊後的快速修復,隨後又重新回到低波壓縮狀態。價格中樞繼續抬升,但波動率反而回落,資金更傾向於等待確認。

-

ETF 渠道與穩定幣擴張共同構成了這輪修復的底層支撐。短線價格雖然反覆,但機構化承接並未消失,鏈上美元流動性也沒有明顯收縮,這讓市場具備繼續修復的基礎。

-

資金輪動的順序很清晰,先看 BTC 是否穩住更高區間,再看 ETH 能否延續相對強勢,最後才輪到高彈性主題獲得持續增量。只要這個順序沒有被打亂,結構性機會就仍然存在。

過去兩周,加密市場的主線是高波衝擊後的快速修復與修復後重新回到低波壓縮的連續切換。4 月上旬,BTC 與 ETH 在地緣擾動、風險偏好急劇擺動、ETF 資金再分配以及鏈上穩定幣擴張的共同作用下,先經歷一輪快速沖高回落,隨後再度完成價格中樞抬升。到 4 月 14 日前後,BTC 已重新回到 7.4 萬美元上方,ETH 的修復斜率則明顯強於 BTC;而到 4 月 15 日,期權市場給出的信號開始發生變化,BTC 隱含波動率已回落至約 43%,ETH 回落至約 66%,25-Delta Skew 收斂至接近中性區間,市場從事件驅動的防禦型波動轉入等待新催化的方向選擇期。這一切意味着,單純追逐消息面已經不夠,決定未來兩周收益分布的關鍵,正在重新回到價格結構、波動率分位、資金斜率與策略適配性等內生變量。

如果把過去兩周行情拆開來看,第一階段是恐慌後的抽回式反彈,第二階段則是反彈完成後的整理與蓄勢。4 月 2 日前後,BTC 一度上探 69,305 美元,ETH 約在 2,168 美元附近震盪,ETH 結構階段性強於 BTC,市場更願意在修復中為 ETH 支付溢價。到了 4 月 9 日,BTC 沖高至 72,857 美元後再度回吐,24 小時爆倉金額約 2.74 億美元,其中空頭爆倉占比更高,多空博弈已經進入高敏感區,任何宏觀和消息擾動都可能迅速放大槓桿清洗。穩定幣總市值則從 4 月初的約 3,163 億美元附近,切換到 4 月 9 日時約 3,154 億美元的水平,雖然呈現邊際波動,但整體並未出現劇烈縮水,場內美元流動性基礎並沒有被破壞。4 月 14 日以後,BTC 再次站上 7.4 萬美元,ETH 反彈至 2,368 美元附近,價格重心較前一周明顯抬高,但與此同時,波動率並沒有同步擴張,反而進一步回落,這恰恰構成了本輪雙周最重要的量化信號:價格中樞在抬升,市場情緒在修復,但風險定價開始變得克制,說明大資金更傾向於等待確認,而不是在當前位置全面追價。

從量化交易的角度看,這樣的環境並不適合簡單趨勢跟隨,也不適合純粹均值回歸。更優的是一種低波壓縮後的條件式突破交易,也就是本文重點討論的密集均線突破策略及其擴展框架。當多條短中期均線彼此收斂、價格振幅收窄、隱含波動率從高位回落到中低分位、Skew 由深負值修復至中性,同時資金面沒有明顯抽離時,市場往往會在隨後迎來一次方向選擇。此時,策略若僅憑價格突破就開倉,容易在假突破中被反覆掃損;但若疊加波動率過濾、成交量確認、ETF 與穩定幣流向變化、以及 BTC 與 ETH 相對強弱的交叉驗證,則能把噪音式突破儘可能剔除,從而更有效地捕捉結構性機會。過去兩周的市場,是這一類策略最值得研究和部署的典型樣本。

一、雙周市場回顧:從衝擊修復到低波等待

過去兩周,BTC 與 ETH 的運行節奏並不完全一致。BTC 是宏觀風險偏好的主代理,先後受到停火預期、原油回落、ETF 資金流入、企業財庫買盤以及 CPI 交易的影響;ETH 則在 Beta 修復之外,還疊加了生態交易活躍度、鏈上穩定幣擴張和資金對補漲邏輯的偏好,因此在若干時間段內表現出更強的彈性。從結果上看,BTC 的角色是定方向,ETH 的角色是放大器。當 BTC 企穩並嘗試突破時,ETH 往往提供更高的收益斜率;但當 BTC 再次回落、宏觀噪音抬升時,ETH 的回撤速度也會更快。因此,單看絕對漲跌並不足夠,關鍵的是識別兩者在不同階段的職責切換。

4 月上旬的第一輪修復,是風險資產聯動反彈。當時市場對於極端地緣衝突的擔憂邊際緩和,油價從高位顯著回落,VIX 等傳統風險指標同步下行,資金重新回到高 beta 資產。加密市場在這一階段的反應非常直接,即 BTC 止跌企穩,ETH 結構更強,山寨幣中 AI、DeFi 與高換手主題率先獲得彈性。值得注意的是,這種上漲不是建立在全面樂觀預期之上的,而是一種對前期過度悲觀的糾偏。這意味着價格雖然反彈,但市場信心並未同步徹底恢復,因此隨後很快出現了第二輪沖高回落。

4 月 9 日的回吐,是過去兩周最值得重視的階段之一。價格沖高之後回落,疊加較大規模的爆倉,短線資金在阻力位附近的博弈極其劇烈。對量化研究而言,這裡釋放出兩個重要信號。第一,趨勢並未被破壞,但趨勢的推進方式從線性上行轉為區間震盪中的抬升。第二,市場對於高位追多的容忍度明顯下降,只要外部變量沒有進一步確認,資金更願意在關鍵阻力位附近兌現短線利潤。正因此,若把這段行情視為趨勢中繼前的波動再定價,則策略設計會更合理。

4 月 14 日至 4 月 15 日,市場進入第三階段,也就是本文所定義的低波等待窗口。BTC 回到 7.4 萬美元上方,ETH 反彈斜率更強,但隱含波動率卻降至年內較低分位,Skew 從前期明顯偏向 Put 溢價,收斂至 -2 至 -3 的相對中性區間。價格未弱但波動先降的組合,往往具備兩層含義。其一,市場對尾部風險的恐慌明顯下降,願意為保護性 Put 支付的溢價減少;其二,方向雖然尚未徹底明確,但多數參與者已不再預期短時間內出現極端單邊殺跌,因而期權定價更趨克制。在趨勢交易的歷史樣本里,這樣的階段常常是大行情前的無聊時段,也是最容易被主觀交易者忽視、但適合系統策略提前布防的時期。

二、資金與流動性:底層支撐並未鬆動

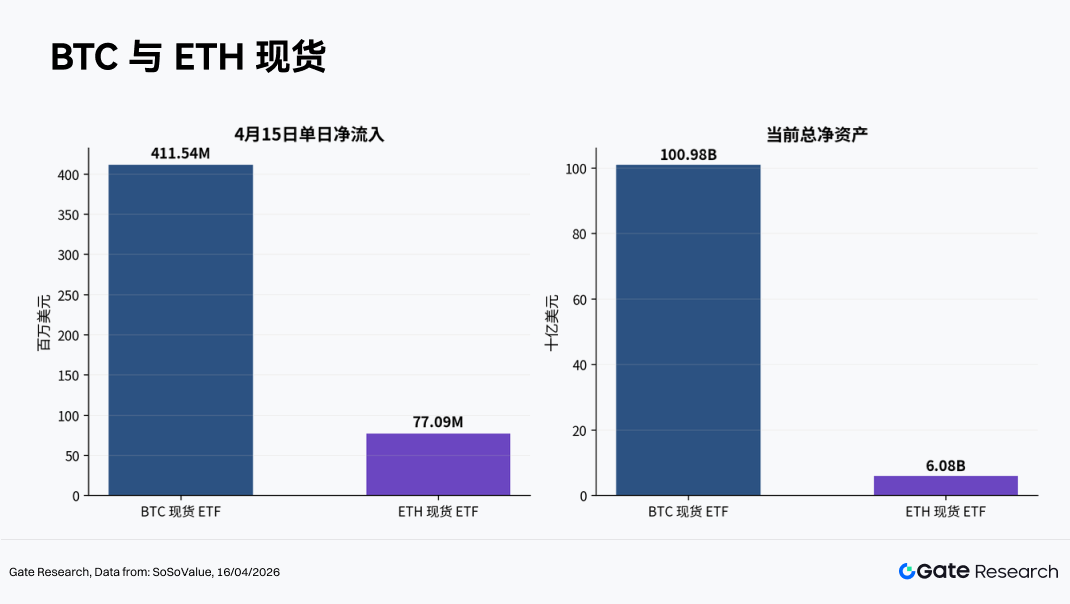

判斷過去兩周行情是否具有延續性,需要看底層流動性條件。市場最積極的信號來自兩個方向:一是 ETF 渠道在為 BTC 提供穩定的機構化承接;二是鏈上穩定幣總量總體維持高位,尤其是 Ethereum 生態中的美元流動性繼續擴張。這意味着,儘管短線價格反覆,但「市場有沒有錢」這個問題,並沒有給出悲觀答案。

4 月 9 日,摩根士丹利推出的比特幣現貨 ETF 首日獲得約 3,400 萬美元流入,產品費率低至 0.14%。它反映出傳統金融渠道對於加密風險資產配置的競爭正在繼續深化。此前 ETF 更多解決的是能不能買的問題,而現在已逐漸轉向誰來買、用什麼費率買、通過什麼財富管理網絡買的存量競爭階段。對於 BTC 而言,這種競爭會壓縮渠道成本、提高配置便利度,並在中長期形成更穩的底部承接。即便短線價格仍然受消息擾動,機構資金的存在也在改變下跌的斜率與持續性。

第二個更容易被忽視、卻更有中期意義的變量,是穩定幣的擴張。4 月初穩定幣總市值約為 3,163 億美元,4 月 9 日仍在 3,154 億美元左右,變化不大但持續處於高位;同期,Ethereum 鏈上穩定幣價值達到約 1,800 億美元並創歷史新高。加密市場的美元結算層不僅沒有衰退,反而在繼續強化。對於量化交易者來說,穩定幣是一個直接影響市場微觀結構的變量。穩定幣擴張意味着更多鏈上可用保證金、更多 DEX 與鏈上槓桿協議可用流動性、更多資金願意停留在鏈上等待機會。它不會立刻推升價格,但會提高趨勢形成後的持續性,也會減少極端流動性枯竭所導致的斷崖式下跌。

需要強調的是,穩定幣擴張並不等於立刻全面利多山寨。過去較長一段時間已經證明,資金傾向於先配置確定性更高的主流資產,先是 BTC 與 ETH,然後再向高彈性賽道外溢。因此,從輪動鏈條上看,合理的順序應是:先看 BTC 是否確認站穩更高區間,再看 ETH 能否延續相對強勢,最後再觀察 AI、DeFi、高換手敘事與小市值主題是否獲得持續增量。如果順序倒置,在主流幣還未完成確認時直接重倉長尾資產,往往會承受更高的回撤成本。

三、波動率與期權定價:為什麼低波本身是重要信號

在很多交易者眼中,低波意味着無聊,意味着沒有足夠空間去做高收益交易。但在量化視角下,低波恰恰是信號最密集的時候,因為它通常出現在兩種情況下:要麼趨勢真正結束,市場進入長期無方向震盪;要麼更大級別的方向正在醞釀,籌碼在平靜中重新分配。過去兩周的市場,更接近後者。

4 月 15 日,BTC VOL 約為 43%,ETH VOL 約為 66%,均已回落到近一年 50 分位以下;同時 ETH 25-Delta Skew 收斂至 -2 至 -3 區間,Put 溢價明顯變薄。若把這一組數據與 4 月 9 日附近的劇烈爆倉、高波動和明顯防禦型定價結合起來看,可以發現市場只用了不到一周時間,就完成了從擔心更深回撤到等待新催化的切換。這樣的切換具有很強的策略含義,過去適合做空波動率保護尾部風險的邏輯,逐步轉向適合布局條件式方向突破的邏輯。

Skew 的意義尤其值得展開。很多人只把 Skew 看作期權市場的一個情緒指標,但它實際上是尾部風險需求最直觀的價格表達。當 Skew 深度為負,市場願意為下行保護支付顯著溢價,防禦情緒強;當 Skew 收斂至中性,下行保險需求下降,資金對極端下跌的預期削弱。而一旦 Skew 轉正,則往往意味着市場開始為上行凸性支付溢價,情緒從防守變成主動進攻。就過去兩周而言,Skew 尚未明顯轉正,但其持續收斂本身足夠說明問題。風險偏好在修復,恐慌已經不再主導定價。對現貨與永續策略而言,這代表應該切換為保留底倉和等確認後做加倉的思路。

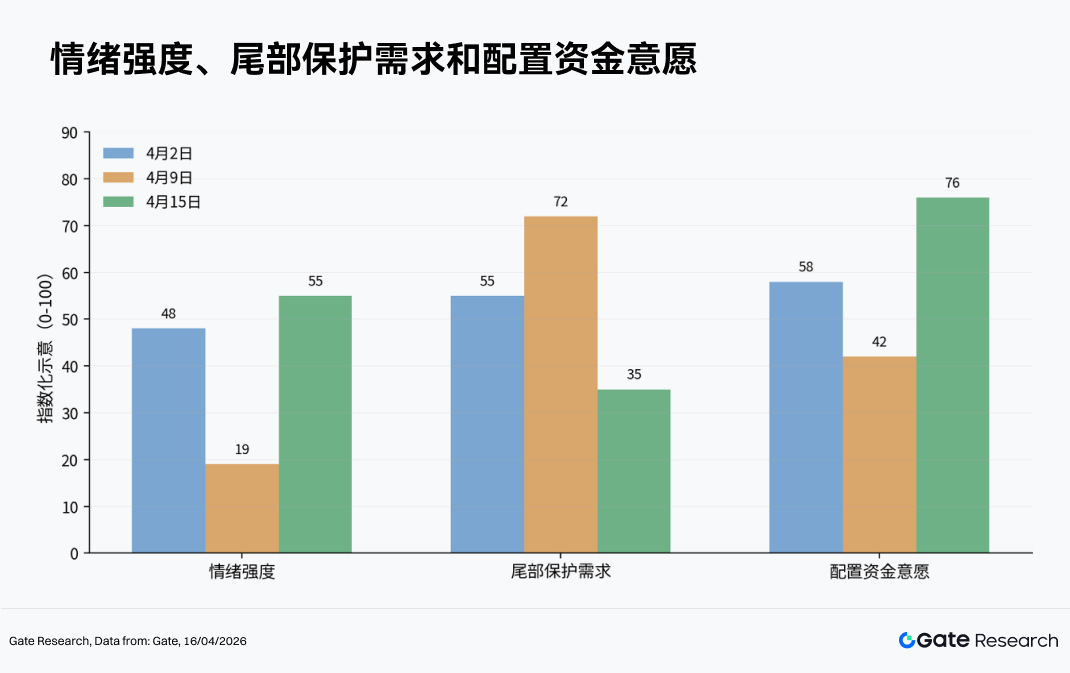

註:情緒強度主要 BTC 與 ETH 的短周期漲跌幅、實現波動率變化和清算方向;尾部保護需求主要參考 BTC 與 ETH 的 25-Delta Skew、期權 Put/Call 比率與保護性 Put 溢價;配置資金意願主要參考現貨 ETF 淨流入、穩定幣總市值變化與現貨承接強度。

四、密集均線突破策略的有效性

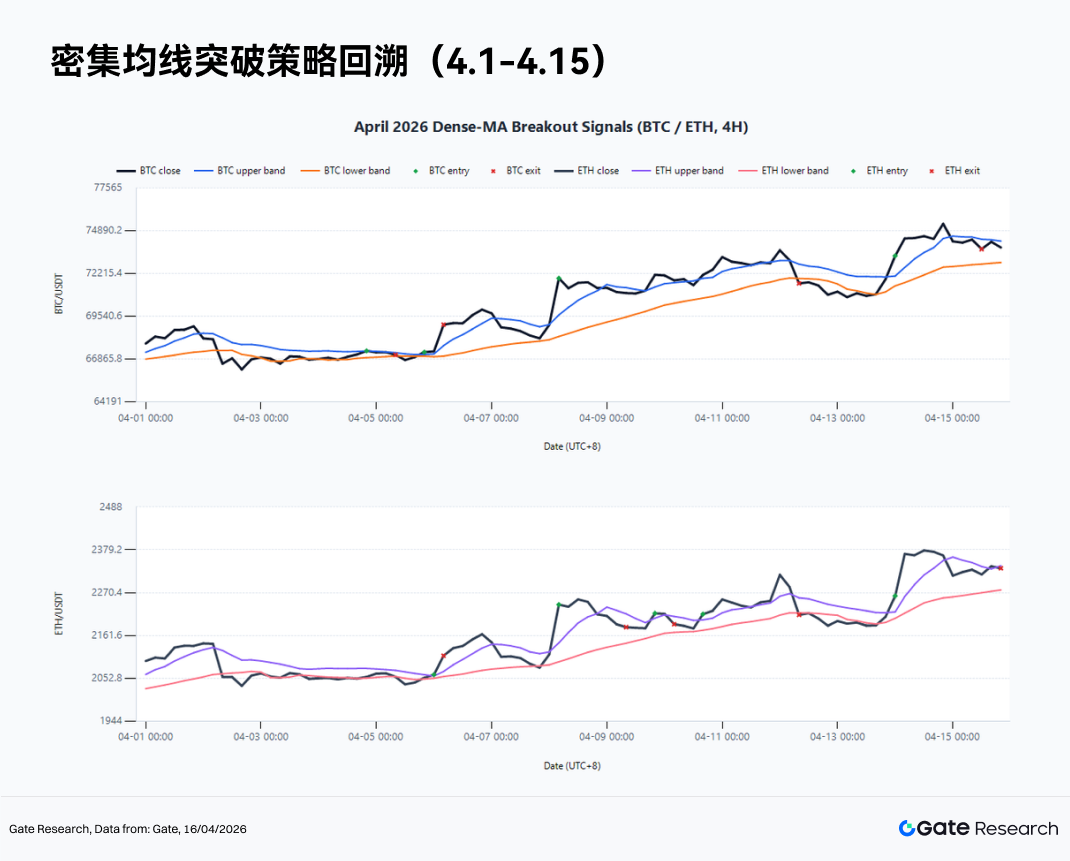

密集均線突破策略的核心是識別市場是否已經從無序波動轉入有序推進。其基本思想是:當短中期均線彼此靠攏,價格圍繞這些均線反覆壓縮,說明市場分歧雖然仍在,但交易成本正在下降,舊趨勢的能量已被消化,新趨勢的邊界正在生成。此時,一旦價格以足夠強的方式突破均線簇,且伴隨成交量或資金面的同步確認,後續往往更容易走出一段可交易的順勢行情。以 2026 年 4 月上旬 Gate 現貨 4 小時線回測為例,若採用 SMA/EMA 6、12、24 構成均線簇,壓縮閾值設為 2.2%,突破後以 EMA12、止損或 3R 目標退出,這一邏輯在 BTC 與 ETH 上都能識別趨勢切換,但在收益兌現上仍偏保守。

過去半個月的 BTC 與 ETH,提供了這個策略的完整樣本。第一,價格在快速回落後並未跌破更大級別支撐,而是在相對更高的位置震盪換手;第二,短周期均線從發散逐步回到收斂,顯示前一輪情緒衝擊正在被消化;第三,若用 7 日實現波動率相對 30 日波動率來刻畫噪音環境,可以看到 4 月上旬壓縮階段的噪音確實在回落;第四,若再結合 ETF 與穩定幣等資金信號並未惡化的判斷,突破發生後更容易得到跟隨。

回測結果也驗證了這一點。BTC 在樣本期內共觸發 4 筆多頭信號,累計收益 +2.30%,最大回撤 2.82%,勝率 50%;ETH 共觸發 5 筆,累計收益 +1.45%,最大回撤 4.43%,勝率 40%。其中,BTC 在 4 月 5 日 20:00 的突破單貢獻了 +2.55%,4 月 14 日 00:00 的二次上破再貢獻 +0.57%;ETH 在 4 月 6 日 00:00 和 4 月 14 日 00:00 的兩次有效突破分別貢獻 +2.34% 和 +3.10%。也就是說,當前階段最優的,依然是等待均線壓縮、波動率回落和關鍵位突破的三重共振,而不是提前去賭最低點。

不過,若僅使用原始的密集均線突破規則,仍有兩個現實問題。其一,加密市場 24/7 交易,新聞驅動與流動性斷層都更頻繁,容易出現夜間假突破;其二,BTC 與 ETH 的波動特徵不同,用一套參數直接平移,效果往往有限。

4 月樣本里,這兩個問題都很明顯:BTC 在 4 月 4 日 20:00 和 4 月 8 日 04:00 分別出現 -0.36% 與 -0.45% 的低質量信號;ETH 在 4 月 8 日至 4 月 10 日連續出現 3 筆噪音交易,分別為 -2.56%、-1.25% 和 -0.09%,明顯比 BTC 更容易在突破初期被反覆洗出。

因此,需要對策略做三項增強。第一,引入波動率過濾,只有當 7 日實現波動率不高於 30 日波動率的 1.1 倍時,才允許開倉。第二,引入結構性確認,BTC 突破時必須儘量站上過去三日成交密集區上沿,ETH 突破時則額外要求 ETH/BTC 相對強弱不轉弱。第三,引入時間過濾,對宏觀數據公布前後兩小時以及重大消息密集窗口降低信號權重,減少被消息噪音觸發的低質量交易。值得注意的是,如果把波動率、量能和結構確認做成統一過濾層,BTC 的交易數會從 4 筆降到 2 筆,累計收益為 +2.09%;而 ETH 只剩 1 筆交易,收益反而轉為 -2.56%,這恰恰說明增強方向是對的,但 BTC 與 ETH 確實不能共用完全同一套過濾參數。

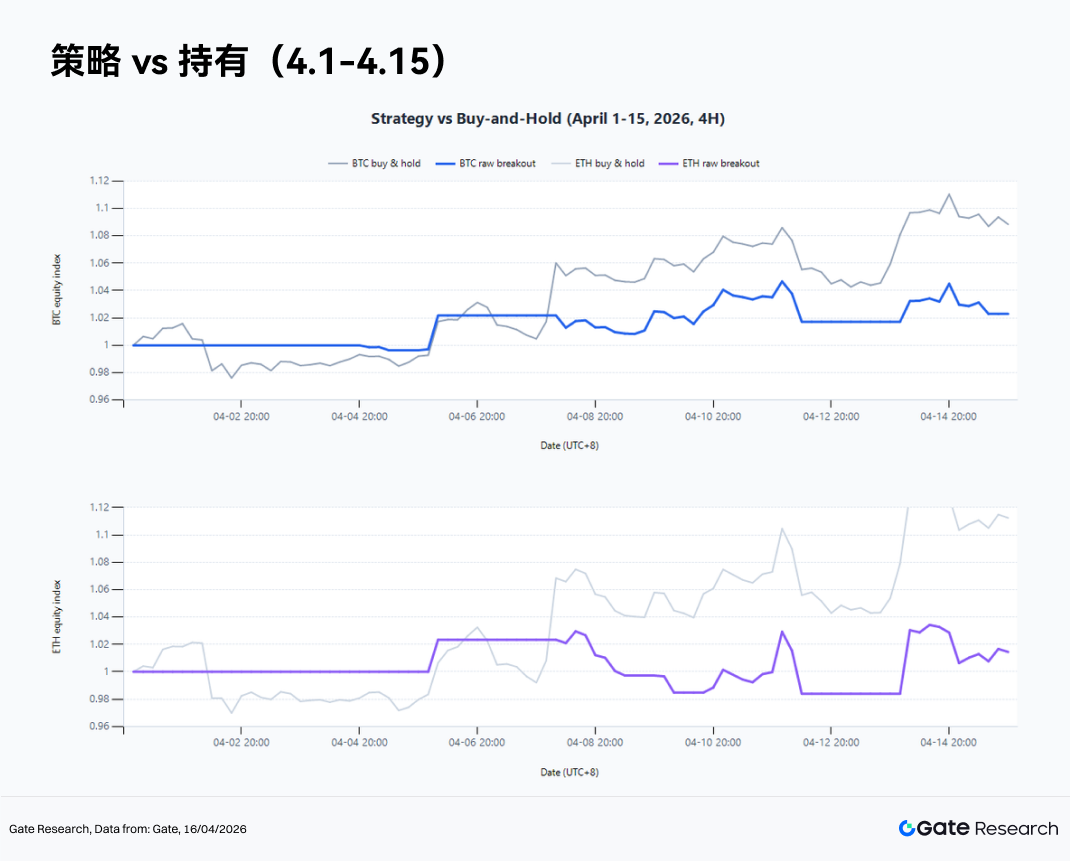

在執行層面,密集均線突破策略不追求買在最低點,在錯誤率可控的前提下買到趨勢中段更為靠譜。4 月 1 日至 4 月 15 日的回測已經反覆證明,搶反彈最低點並不具備穩定可複製性;真正可複製的收益,來自確認市場已經切換到新狀態之後的順勢跟隨。不過,這組樣本也提示了策略當前的短板並不在識別拐點,而是拿住趨勢。同期買入並持有的收益,BTC 為 +8.84%,ETH 為 +11.24%,明顯高於原始突破策略的 +2.30% 和 +1.45%。這意味着密集均線突破更適合作為趨勢切換的確認工具;後續如果要進一步提升表現,關鍵是在有效確認之後,用更寬的持倉規則去保留趨勢中段的利潤。

五、從 BTC 到 ETH,再到高彈性主題

資金輪動順序是周度觀察窗口的重點。過去兩周,市場大體遵循了 BTC 穩定風險中樞,ETH 放大修復彈性,主題資產承接情緒外溢的路徑。這一順序對未來兩周同樣具有指導意義。

BTC 是第一層篩選器。如果 BTC 無法穩住更高的價格中樞,那麼後續一切關於 ETH 補漲、山寨輪動、主題活躍的討論都缺乏基礎。BTC 的意義是它對全市場風險預算的定義。過去兩周,BTC 多次在關鍵區間附近拉鋸,主導資金尚未願意在沒有進一步確認的情況下全面推升估值。因此,未來兩周最關鍵的問題是 BTC 能否在更高區間內穩定停留更久。只要這個問題的答案偏正面,ETH 與高彈性資產就仍有展開空間。

ETH 則是第二層放大器。4 月初以來,ETH 階段性強於 BTC,不僅體現在價格修復速度上,也體現在市場對其敘事空間的再定價。Ethereum 生態承接了穩定幣擴張、RWA 結算層、機構鏈上活動等多個中期敘事,因此一旦風險偏好修復,資金願意把 ETH 視為比 BTC 更有彈性的主流品種。但需要注意,ETH 的超額收益通常只有在市場中性偏強時才最明顯;若 BTC 再次轉弱,ETH 往往也會更快回撤。因此,在策略層面,做多 ETH 最理想的情境是在 BTC 已確認企穩後,利用 ETH 的更高彈性獲取超額收益。

至於 AI、DeFi、隱私、比特幣生態等高彈性主題,過去兩周雖有局部亮點,但總體仍處於脈衝式交易多、趨勢性主線少的階段。結構性熱點存在,但持續性仍強依賴主流幣是否穩定橫盤。對交易者來說,正確的做法是給它們更嚴格的風控與更短的持有周期。在量化框架中,這類資產適合用強勢因子、流動性過濾和移動止盈的方法處理。

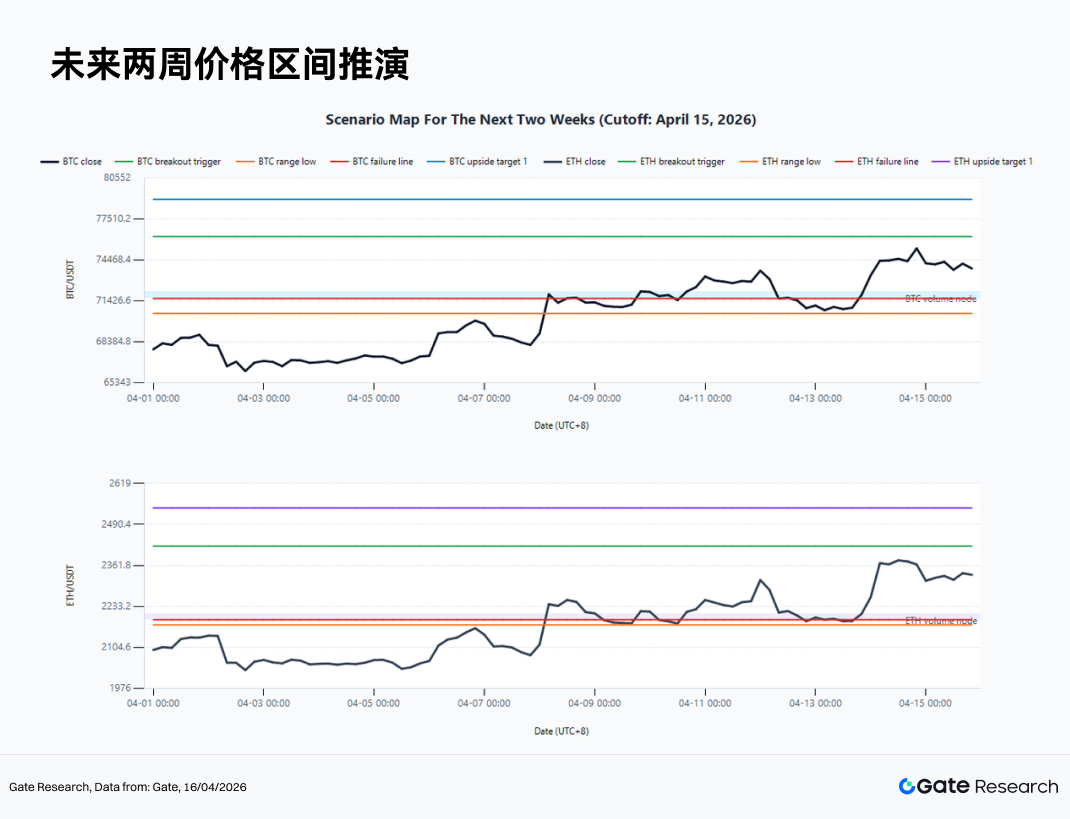

六、未來兩周的三種交易場景推演

截至 2026 年 4 月 15 日,BTC 的 4 小時結構中樞大致位於 $73,276 一線,近 5 日運行區間為 $70,510 至 $76,044,近 10 日成交密集區集中在 $71,610 至 $72,102;ETH 的 4 小時結構中樞位於 $2,295 一線,近 5 日運行區間為 $2,175 至 $2,415,成交密集區集中在 $2,191 至 $2,212。與此同時,ETH/BTC 仍運行在 EMA18 上方,說明在 BTC 保持穩定的前提下,ETH 具備相對收益擴張的條件。因此,未來兩周值得關注的是價格會在什麼條件下從中樞震盪切換到趨勢擴張或假突破回撤。

場景一,強勢突破。若 BTC 在當前中樞基礎上繼續抬升,並以 4 小時收盤有效站上 $76,205 一線,同時回踩不跌回 $73,400 附近的 EMA20 區域,那麼就意味着市場已經從整理轉入低波後的順勢擴張階段,第一目標可看向 $78,972,進一步則有機會測試 $81,739。對應地,ETH 若同步站上 $2,422,且 ETH/BTC 繼續維持在 EMA18 上方,則更容易進入彈性放大階段,上方可依次看向 $2,542 與 $2,662。這個場景下,BTC 是作為方向確認資產,ETH 則可能成為收益主引擎,高彈性主題通常會在隨後 24 至 72 小時出現更明顯輪動。策略上,應優先採用突破跟隨與回踩加倉,減少在突破初期立即反手做空的逆勢行為。

場景二,區間延續。若 BTC 多次測試 $76,200 附近阻力但始終無法有效站穩,同時下方 $71,600 至 $72,100 的成交密集區又持續提供支撐,那麼市場可能維持在 $71,600 至 $76,200 的箱體內反覆震盪,中樞仍落在 $73,300 左右;ETH 對應的震盪區間則大致是 $2,191 至 $2,422,中樞在 $2,295 至 $2,300 一線。這種情況下,趨勢策略的勝率會明顯下降,均值回歸與賣方波動率策略相對占優,但前提是必須嚴格控制尾部風險,因為區間維持越久,後續真正突破時的幅度往往也會越大。對大多數參與者而言,這一場景下最重要的是保存耐心,為下一次確定性更高的方向性機會預留倉位和風險預算。

場景三,假突破後再回撤。若外部宏觀變量突然惡化,或地緣、政策、流動性事件重新推升防禦需求,BTC 雖然短暫上破 $76,205,但 24 小時內無法維持,並重新跌回 $73,400 下方,隨後進一步失守 $71,610 一線,那麼市場就會重回沖高誘多後清洗槓桿的狀態,下方先看 $70,748,再看 $69,971 一帶。ETH 若短暫站上 $2,422 後快速跌回 $2,298 下方,並進一步失守 $2,191,則意味着本輪突破並未形成有效接力,回撤目標將重新指向 $2,150 一帶。這個場景在加密市場中並不罕見,因此再好的突破策略也必須內置止損與再評估機制。在假突破出現時,把損失控制在足夠小的範圍內,從而保留重新參與下一次有效信號的能力,依然是最為重要的。

七、策略執行與風險控制建議

在當前環境下,倉位管理的重要性高於方向判斷。過去多周已經證明,市場並不缺波動,也不缺機會,真正稀缺的是在高噪音環境下持續留下來的能力。具體而言,第一,現貨底倉可以保留,但不宜在區間中部激進加倉,新增風險暴露更適合留給確認後的突破。第二,永續或高槓桿策略應顯著降低頻繁反手的習慣,把交易集中在關鍵信號出現的窗口。第三,對 ETH 和高彈性主題的配置,應建立在 BTC 已企穩的前提之上,而不是主觀押注它們會獨立脫鈎。第四,任何突破策略都必須配套失敗退出機制,包括價格回落至均線簇內、成交量確認失效、Skew 再次惡化等。

更進一步看,未來幾周需要防範的風險是「以為已經進入單邊行情」。如果交易者過早把當前環境理解為全面風險偏好回歸,很容易在第一次有效突破前就把風險預算消耗殆盡。量化系統的價值,恰恰在於幫助我們把耐心制度化,把確認機制制度化,把止損紀律制度化。只有這樣,才能真正把低波壓縮階段轉化為可複製的收益來源,而不是一次又一次在假動作中被消耗。

結論

綜上,過去兩周的加密市場完成了一次狀態切換。從事件衝擊下的劇烈波動,轉向價格中樞抬升但波動率下行的低波等待期。BTC 重新回到更高區間,ETH 展現出更強的修復彈性,ETF 渠道與穩定幣擴張提供了底層支撐,而期權市場的 Skew 收斂與 IV 回落則提示尾部恐慌正在消退。對量化研究而言,這像是下一輪趨勢選擇前的準備階段。值得重視的是在當前低波、壓縮以及等待確認的環境下,提前構建一套適合本輪結構的執行框架。

因此,本期雙周報給出的核心結論是,未來兩周,市場的關鍵在於識別何時從等待切換到行動。在這一過程中,密集均線突破策略及其與波動率、資金流、相對強弱因子的結合,將比單一方向判斷更具實戰價值。只要 BTC 能繼續穩住抬升後的價格中樞,ETH 與高彈性主題仍有望獲得向上擴展空間;但在真正確認到來之前,紀律、過濾與倉位控制,仍然是比激進預測更重要的收益來源。

參考:

-

Gate, https://www.gate.com/trade/BTC_USDT

-

Farside BTC ETF Flows, https://farside.co.uk/btc/

-

CoinGecko, https://api.coingecko.com/api/v3/global

-

SoSoValue, https://sosovalue.com/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章