2026 幣圈最大黑天鵝!微策略 450 億帝國面臨崩盤壓力

BTC-1.26%

微策略持有 671,268 枚比特币,市值 450 亿美元却握有 600 亿美元 BTC 资产,出现 150 亿估值折价。背负 82 亿美元债务和 75 亿优先股,年固定支出 7.79 亿美元。若比特币跌破 13,000 美元,公司将破产,670 万枚 BTC 的抛压恐引发比 FTX 更严重的黑天鹅事件。

微策略债务螺旋的三重绞杀陷阱

微策略的商业模式已彻底脱离其软件业务本质。该公司每年软件收入仅 4.6 亿美元,却斥资超过 500 亿美元购买比特币,95% 以上的估值取决于比特币价格。这种极端依赖创造了致命的债务螺旋结构,一旦比特币价格暴跌,公司将陷入三重绞杀。

第一重陷阱是融资成本刚性。微策略背负超过 82 亿美元债务和 75 亿美元优先股,每年利息和股利支出高达 7.79 亿美元。这笔固定支出远超其软件业务收入,意味着公司必须持续通过发行新股或举债来维持现金流。一旦比特币价格下跌导致股价崩溃,融资管道将彻底关闭,公司将陷入流动性危机。

第二重陷阱是股权稀释加速。截至 2025 年底,微策略持有 22 亿美元储备金,理论上足以支付两年的固定收益。然而,若比特币价格持续低迷,资本市场拒绝提供新融资,这笔缓冲资金将迅速耗尽。更糟的是,该公司平均比特币成本约 74,972 美元,大部分购买发生在 2025 年第四季价格高峰附近。若比特币长期低于成本价,账面亏损将侵蚀股东权益,引发信心崩溃。

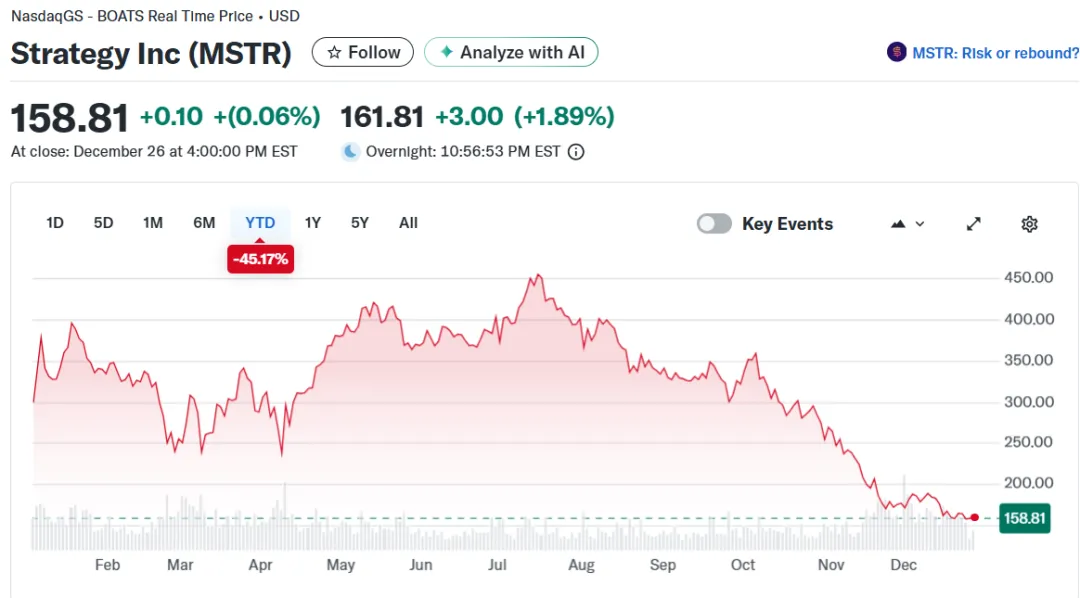

第三重陷阱是被动资金外流。微策略股价今年已暴跌 50%,市盈率低于 0.8 倍,远低于其比特币资产净值。机构投资者正大规模转向更便宜、流动性更好的比特币 ETF。由于估值折价和结构风险,指数基金可能被迫剔除 MSTR,引发数十亿美元的被动卖压。自 10 月 10 日以来,比特币下跌 20%,但 MSTR 的跌幅超过 40%,显示市场正在惩罚其杠杆结构。

比特币价格临界点的多米诺效应

从技术分析看,比特币在 2022 年熊市曾跌至 15,500 美元,距离 13,000 美元仅一步之遥。若 2026 年遭遇流动性紧缩、ETF 驱动的波动性放大、或宏观经济衰退,这种极端下跌可能重现。微策略承诺永不出售比特币,但这建立在其能持续融资的前提下。一旦现金流断裂,承诺将形同废纸。

三种价格崩溃情境

情境一:跌破 50,000 美元触发融资枯竭:若比特币跌破 50,000 美元并持续低迷,微策略市值可能低于其债务规模。届时,任何理性投资者都不会购买其股票或债券,融资能力彻底枯竭。公司将被迫选择出售比特币或申请破产重组。

情境二:跌破 30,000 美元引爆恐慌抛售:若比特币跌破 30,000 美元,微策略持有的 600 亿美元资产将缩水至 200 亿美元,远低于 157 亿美元的债务和优先股总额。债权人可能启动强制清算程序,670 万枚 BTC 涌入市场将制造瀑布式崩盘。

情境三:跌破 13,000 美元技术性破产:这是微策略的死亡线。按此价格计算,比特币资产价值约 87 亿美元,无法覆盖 157 亿美元的负债。虽然短期内不太可能触及,但比特币历史上曾多次出现 70% 至 80% 的跌幅,这种极端情境并非不可能。

为何黑天鹅效应比 FTX 更致命?

许多人将微策略与 2022 年 FTX 崩盘相比,但两者的破坏性完全不同。FTX 是中心化交易所,其倒闭主要影响平台用户和债权人,损失约 80 亿美元。微策略则是比特币供应的关键持有者,其崩盘将直接冲击比特币价格,制造全市场的连锁反应。

微策略持有 671,268 枚比特币,仅次于少数 ETF 和政府机构。若公司破产引发强制清算,这批 BTC 的抛售将摧毁市场信心。假设清算过程分批进行,每周抛售 5 万枚,市场需要连续 13 周承受卖压。在当前流动性条件下,比特币价格可能在此期间暴跌 60% 以上,引发杠杆交易者的连环爆仓。

更严重的是心理冲击。微策略及其执行主席 Michael Saylor 被视为比特币信仰的象征,其崩溃将动摇整个加密社区的信心。投资者会质疑:“连最坚定的信仰者都破产了,比特币还有未来吗?”这种叙事崩塌可能引发比价格下跌更深远的信任危机。

从系统性风险角度看,微策略的崩盘将触发反馈循环。比特币价格下跌→微策略市值缩水→融资能力丧失→被迫抛售比特币→价格进一步下跌。这种螺旋式下坠一旦启动,可能在数周内摧毁加密市场数千亿美元市值。相比之下,FTX 崩盘虽然惨烈,但影响主要限于交易所用户和相关借贷平台,未直接冲击比特币供应端。

2026 崩盘概率:10% 至 20% 的末日押注

根据当前资产负债表风险、市场行为和比特币波动性,微策略在 2026 年全面崩盘的概率粗略估计在 10% 至 20% 之间。这并非耸人听闻,而是基于以下三个关键变量的概率推演。

变量一是比特币价格路径。若 2026 年比特币维持在 70,000 美元以上,微策略可以继续通过发行股票融资,风险可控。若跌至 40,000 至 50,000 美元区间并持续数月,融资将变得困难但尚未致命。若跌破 30,000 美元,崩盘概率将飙升至 50% 以上。历史数据显示,比特币在熊市中跌破前高 70% 的概率约为 15%。

变量二是资本市场态度。目前机构投资者正在抛弃 MSTR 转向 ETF,这种趋势若加速将切断微策略的融资生命线。若 2026 年出现经济衰退或信用紧缩,高风险资产的融资成本将飙升,微策略可能无法以合理成本筹集资金。这种情境的概率约为 20%。

变量三是指数剔除风险。若标普、MSCI 等主要指数因估值折价或风险考量剔除 MSTR,将引发数十亿美元的被动卖压。这种机制性抛售可能在数天内将股价腰斩,彻底摧毁融资能力。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

2026年3月下一个爆涨的加密货币:Saylor持续囤积BTC,聪明钱在等待,但DeepSnitch AI可能是下一个爆涨的加密货币,有1000倍的突破潜力

CaptainAltcoin1小时前

评论

0/400

暂无评论