比特币目前的波动率低于Nvidia——这是一种统计上的悖论,彻底改变了风险评估的方式

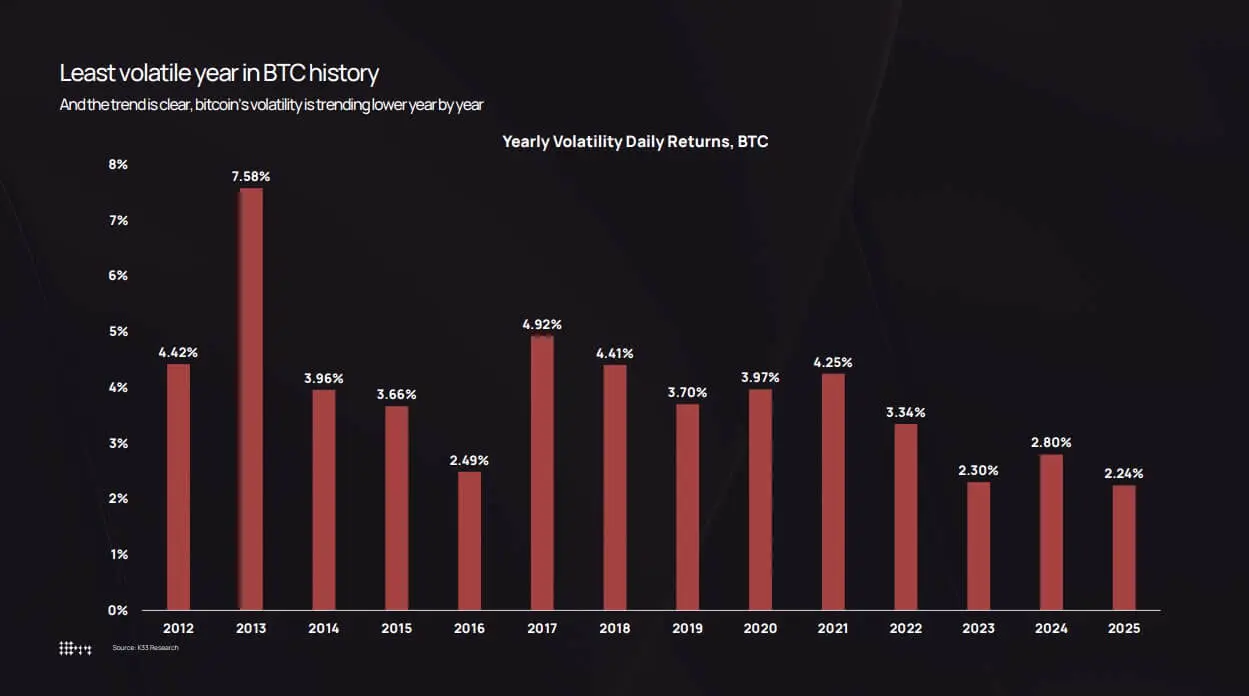

比特币在2025年以(实际日波动率)仅为2.24%的水平结束全年,这是该资产有史以来的最低水平。

根据K33 Research的数据,自2012年以来,比特币的波动图表显示,BTC的日波动率通常为7.58%。从那时起,波动性在每个周期中不断收缩:2022年为3.34%,2024年为2.80%,而2025年仅为2.24%。

然而,市场的感受与这些数字并不完全一致。10月的剧烈调整——比特币价格从126,000美元跌至80,500美元——带来了极其激烈的感觉。仅10月10日,由关税引发的清算浪潮就在一天内清空了约190亿美元的杠杆多头仓位。

矛盾之处在于:比特币的传统衡量指标显示其波动性越来越低,但同时吸引了更多的资金流入,绝对价格和市值的波动幅度也比前几个周期更大。

低波动并不意味着“市场静止”。这反映出市场已足够深厚,能够吸收机构规模的资金流入,而不会引发像以前那样的恐慌性反馈循环。

ETF、企业库存和受严格监管的托管机构目前在起到锚定流动性的作用。同时,长期持有者正逐步将供应分配到这些基础设施中。

结果是,日收益率变得更加平滑,尽管市值仍可能波动数千亿美元——曾经足以引发2018年或2021年80%崩盘的波动。

根据K33 Research的数据,比特币的年度波动率已从2013年的7.58%的峰值降至2025年的最低纪录2.24%。## 比特币自2012年以来的波动情况

根据K33 Research的数据,比特币的年度波动率已从2013年的7.58%的峰值降至2025年的最低纪录2.24%。## 比特币自2012年以来的波动情况

K33的数据表明,比特币的年度波动率已从2013年的7.58%下降至2025年的最低纪录2.24%。

2013年,比特币的日均收益率为7.58%,反映出订单薄稀薄和投机热潮。到2017年,这一数字降至4.81%,随后在2020年降至3.98%,在2021年大流行期间的增长周期中略微回升至4.13%。2022年,Luna、Three Arrows Capital和FTX的崩盘使波动率跃升至3.34%。

此后,波动性持续收缩:2023年为2.94%,2024年为2.80%,2025年为2.24%。

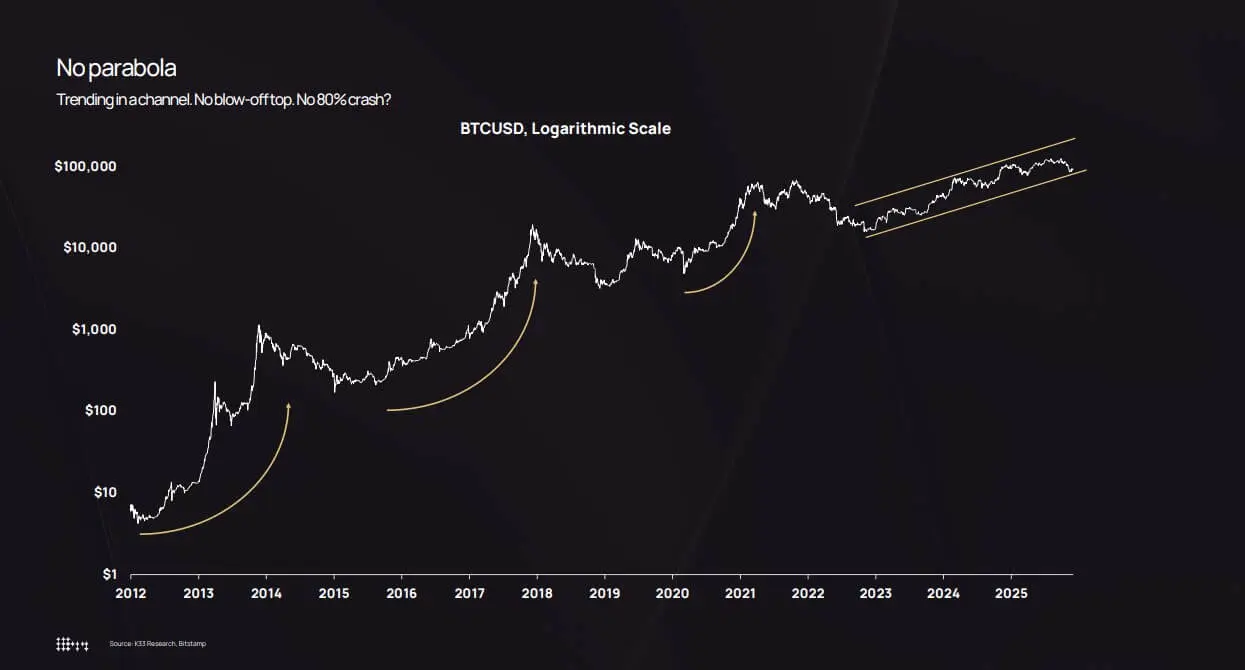

对数价格图表也支持这一观点。2022年至2025年期间,比特币没有出现抛物线顶峰后崩盘80%的情况,而是在一个上升通道中逐步攀升。

调整发生在2024年8月(低于50,000美元)和2025年10月(回落至80,500美元),但未引发系统性崩溃。

根据K33,10月的约36%的跌幅仍在比特币历史调整范围内。不同之处在于,以前的36%跌幅通常发生在7%的波动环境中,而不是在2.2%左右的波动中。

这种差异造成了“认知差距”。六周内的36%跌幅仍令人震惊,但与之前的周期相比——日内波动10%是常态——2025年的表现几乎可以说是“平稳”。

Bitwise甚至报告比特币的波动性低于Nvidia,从而重新定位BTC为一种高贝塔的宏观资产,而非纯投机工具。

比特币的对数价格图显示,自2022年以来,它在一个逐步上升的通道中平稳增长,避免了前几个周期的抛物线式快速上涨和80%的大幅下跌。## 更大市值、机构基础设施和供应再分配

比特币的对数价格图显示,自2022年以来,它在一个逐步上升的通道中平稳增长,避免了前几个周期的抛物线式快速上涨和80%的大幅下跌。## 更大市值、机构基础设施和供应再分配

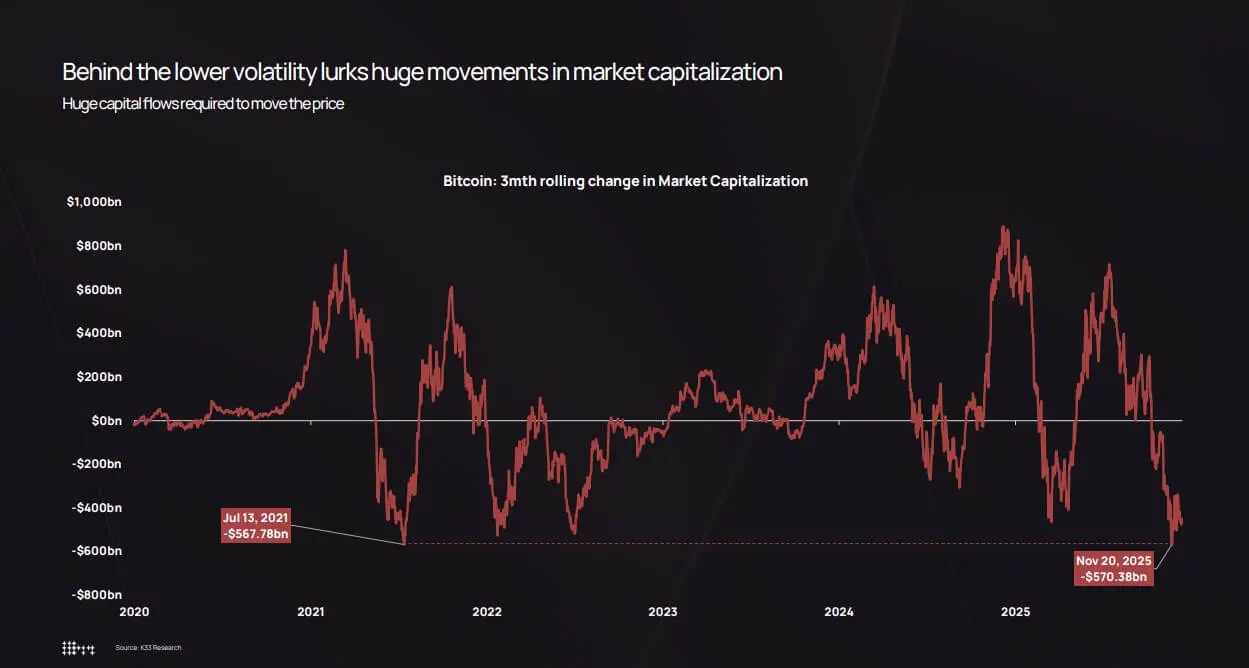

K33的核心观点是:实际波动性下降并非因为资金流失,而是因为现在需要极大规模的资金才能推动价格变动。

三个月的市值波动图显示,即使在低波动环境下,比特币仍会经历数百亿美元的波动。

2025年10-11月的调整已抹去约5700亿美元的市值,接近2021年7月的5680亿美元水平。波动范围未变,变化的是市场深度足以吸收冲击。

*2025年11月,比特币三个月市值波动达5700亿美元,尽管波动较低,但仍与2021年7月的5680亿美元的跌幅相当。*有三个结构性因素解释了这种波动收缩。

*2025年11月,比特币三个月市值波动达5700亿美元,尽管波动较低,但仍与2021年7月的5680亿美元的跌幅相当。*有三个结构性因素解释了这种波动收缩。

第一,ETF和机构投资者的吸收作用。K33估算,2025年ETF的净买入约为16万BTC,低于2024年的63万BTC,但仍相当可观。总计,ETF和企业库存共买入约65万BTC,占流通总量的超过3%。

更重要的是,这些资金来自系统性再平衡,而非散户的FOMO。当比特币价格下跌约30%时,ETF持仓仅出现个位数的减少,不会引发恐慌性赎回或强制清算。

第二,企业库存和结构性发行。到2025年底,企业持有的比特币总量约为47.3万BTC,尽管在下半年购买速度放缓。需求主要通过优先股和可转换债券增加,反映出一种长期资本结构策略,而非追随市场趋势。

第三,早期持有者向更广泛投资者基础的再分配过程。K33的持仓年龄分析显示,从2023年初开始,持有超过两年的“沉睡”比特币逐渐回归市场。在过去两年中,约有160万BTC的长期持仓被重新分配。

2024年和2025年是历史上“复苏”规模最大的年份之一,包括通过Galaxy出售8万BTC和向Fidelity出售2.04万BTC(2025年7月)。

*2025年,比特币在资产表现排名中位列倒数,跌幅为-3.8%,落后于黄金和股票。这是加密货币历史上罕见的一年。*这些出售由ETF、企业库存和受监管的托管机构吸收,这些机构在数月内逐步建立仓位。

*2025年,比特币在资产表现排名中位列倒数,跌幅为-3.8%,落后于黄金和股票。这是加密货币历史上罕见的一年。*这些出售由ETF、企业库存和受监管的托管机构吸收,这些机构在数月内逐步建立仓位。

这种再分配具有关键意义。早期持有者在100美元至10,000美元区间积累比特币,通常集中在大额钱包中。当他们出售时,供应被分散到ETF股东、企业资产负债表和资产管理客户手中,每个买家在多元化组合中的规模都较小。

结果,集中度降低,订单簿变厚,价格反馈循环减弱。过去,卖出1万BTC在流动性稀薄的市场中可能导致价格“跳空”下跌5-10%,触发止损和强制平仓。而在2025年,同样的卖出量吸引了更多机构买盘,价格波动仅为2-3%。

资产配置结构、杠杆冲击与抛物线周期的终结

低波动性迫使机构调整比特币的配置方式。

根据现代资产组合理论,配置比例由风险贡献决定。一个4%的比特币仓位,波动率为7%,其风险远高于相同比例的2.2%。

这一数学现实施加压力,促使配置者要么增加比特币比例,要么利用期权和结构性产品,假设波动性更低。

K33的多资产表现对比显示,2025年比特币表现接近底部,跌幅为3.8%,逊于黄金和股票——在以往周期中较为罕见。

这种短期表现不佳,加上低波动性,使比特币越来越像一种核心宏观资产,风险水平与股票相似,但收益动力不同。

期权市场清楚反映了这种转变。比特币短期期权的隐含波动率与实际波动同步下降,降低了对冲成本,使得结构性产品更具吸引力。

对于那些曾被合规部门阻止接触比特币、认为“波动太大”的财务顾问来说,2025年提供了明确的量化依据:比特币的波动性低于Nvidia,远低于科技股,接近高贝塔股票。

这为比特币进入(k)、RIA投资组合甚至受严格波动限制的保险公司铺平了道路。

K33预测,2026年ETF的净资金流入将超过2025年,形成自我强化的循环:机构资金流入降低波动,波动降低又释放更多投资额度,从而吸引更多资金。

然而,这种“平稳”状态有条件。K33的衍生品分析显示,2025年全年永续合约的未平仓合约(open interest)持续增长,处于“低波动、强上涨”环境中,直到10月10日的清算事件达到高潮,当天清空了19亿美元的多头仓位。

这次抛售伴随着特朗普总统的关税公告和全球风险偏好下降,但核心机制仍是衍生品:过度杠杆、流动性稀薄的周末和保证金追缴。

实际波动率可能全年仅为2.2%,但其中隐藏着由杠杆平仓引发的“尾部”日子。不同之处在于,这些冲击现在可以在几小时内解决,而非几周,市场也因ETF和企业库存的现货需求而迅速反弹。

比特币迈入“制度化”波动阶段

2026年的结构环境进一步巩固了波动将持续收缩的观点。K33预计,随着两年以上供应的稳定,来自老持仓的抛售压力将减弱,而非持续激活。

同时,法规环境也在不断扩展,US CLARITY法案、完整实施的MiCA、以及在摩根士丹利和美国银行开设的(k)投资渠道,都在推动行业规范。

K33预测,2026年比特币将超越股票和黄金,成为法律胜利和新资金流入的受益者,压倒现有持仓的供应压力。

尽管这一预测仍需验证,但其背后的机制——更深的流动性、完善的基础设施和明确的法律环境——都在持续巩固低波动的市场环境。

最终状态将是一个比特币市场,不再像2013或2017年的“边缘投机区”,而更像一个高流动性的宏观资产,由机构紧密锚定。

这并不意味着比特币变得乏味或缺乏故事。它只是在告诉我们:游戏规则已改变:价格路径更平滑,期权和ETF比散户情绪更重要,真正的故事藏在市场结构、杠杆和每一方的交易立场中。

2025年,将成为比特币在波动性方面“制度化”变得“平淡”的一年,即使它吸收了史上最大规模的法律和结构变革浪潮。

关键教训:实际波动性低并不意味着资产“死亡”,而是市场已足够成熟,能吸收机构规模的资金流入而不自我破坏。

周期尚未结束——它们只是变得更昂贵,难以推动。

相关文章