Strategy CEO 宣布将发行更多永续优先股:缓解投资者对微策略股价波动担忧

BTC-3.86%

全球最大企业比特币持有者Strategy微策略(Strategy)执行长宣布将发行更多永续优先股,为投资者提供“既有数字资本仓位,又能规避波动”的工具,但这套金融魔术能持续多久?

(前情提要:比特币反弹至6.5万美元,沉睡巨鲸抄底、日本微策略Metaplanet:拥抱BTC目标不变)

(背景补充:微策略BTC浮亏冲破100亿美元!财报史上最惨Strategy股价一夜暴跌17%)

本文目录

- 714,644枚比特币的赌注

- 金融工程的边界

- 创新还是风险转嫁?

微策略(Strategy)执行长Phong Le近日接受彭博社采访时表示,公司将发行更多永续优先股,以缓解投资者对股价剧烈波动的担忧。

我们知道Strategy是全球持有最多比特币的上市公司,其股价与比特币高度联动。而其发行的永续优先股产品名为“Stretch”(代码STRC)。其运作机制是:股息率每月重置,目前为11.25%,设计目的是让股价稳定在100美元面值附近。

这是一种混合证券:它有股票的特性(永续、无到期日),也有债券的特性(固定股息、价格锚定)。对于想要比特币相关曝险但无法承受MSTR股价从200美元跌到100美元的投资者来说,STRC提供了一个“缓冲区”。

数据显示,自去年7月推出以来,STRC已为Strategy的比特币购买贡献超过27,000枚BTC的资金。这使它成为Michael Saylor目前最主要的募资工具。

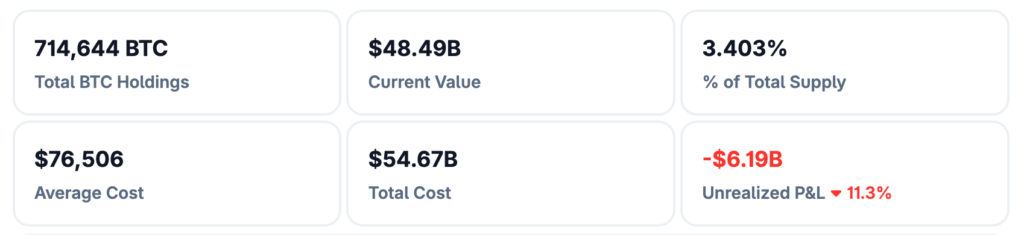

714,644枚比特币的赌注

根据最新统计数据,Strategy持有714,644枚比特币,总价值约484亿美元,平均成本约76,506美元。在比特币大幅度回调的背景下,当前浮亏近62亿美元。

为了安抚市场,执行董事长Saylor多次重申,市场对“比特币下跌会迫使公司抛售持仓”的担忧“毫无根据”。他指出,公司的债务是无担保且长期的,大部分义务要到2027-2028年才到期,因此不存在追缴保证金的风险。

这套逻辑在技术上是对的,但他并未深度讨论一个潜在问题:如果比特币长期低于成本价,公司要如何继续发行新股或优先股来买更多比特币?

金融工程的边界

Strategy的商业模式本质上是一种套利:用股票市场的估值溢价,购买现货市场的比特币。只要投资者愿意为“比特币仓位”支付高于净资产价值的价格,这台机器就能运转。

永续优先股是这台机器的新零件。它吸引了一批不同的投资者:那些想要固定收益、而非无限上涨潜力的人。这扩大了Strategy的资金来源,也降低了对普通股的稀释压力。

但这套模式的风险也很明显。当比特币价格大幅下跌时(例如当前不足7万美元),STRC的吸引力取决于投资者是否相信11.25%的股息率足以补偿风险。如果这个信心动摇,Strategy就失去一个重要的募资管道。

创新还是风险转嫁?

从某种角度看,Strategy正在做传统金融机构做了几十年的事:创造不同风险等级的产品,满足不同投资者的偏好。这没什么新鲜的。

但从另一个角度看,这是在用金融工程掩盖一个根本问题:比特币的波动性不会因为你把它包装成优先股就消失。风险只是被转移了,从能承受波动的人,转移到以为自己买了“稳定”产品的人。

Saylor的愿景是让Strategy成为“比特币的入口”,但在恐慌时刻,所有人都会想同时离开。微策略在上个周期已经证明了长抱策略的回报,当前熊市尽头尚未清晰,投资者需要更加严格的控制风险。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

暂无评论