比特币国库模型转向:Strategy 出售 3,588 枚 BTC,年内第二次大规模减持意味着什么?

2026 年 7 月 6 日,Strategy(前称 MicroStrategy)宣布了一则震动加密行业资本市场的消息:公司在 6 月 29 日至 7 月 5 日期间累计出售 3,588 枚比特币,总价值约 2.16 亿美元。这是该公司自 2022 年 12 月以来规模最大的一次减持操作,也是 2026 年内第二次公开披露的比特币出售。

来源:@saylor

对于一家将“买入并永不出售比特币”写入企业基因的公司而言,每一次卖出都备受关注。而这一次,3,588 枚的规模——是 5 月底 32 枚“测试性”出售的 112 倍——彻底打破了市场对于“只买不卖”叙事可能只是象征性松动的幻想。

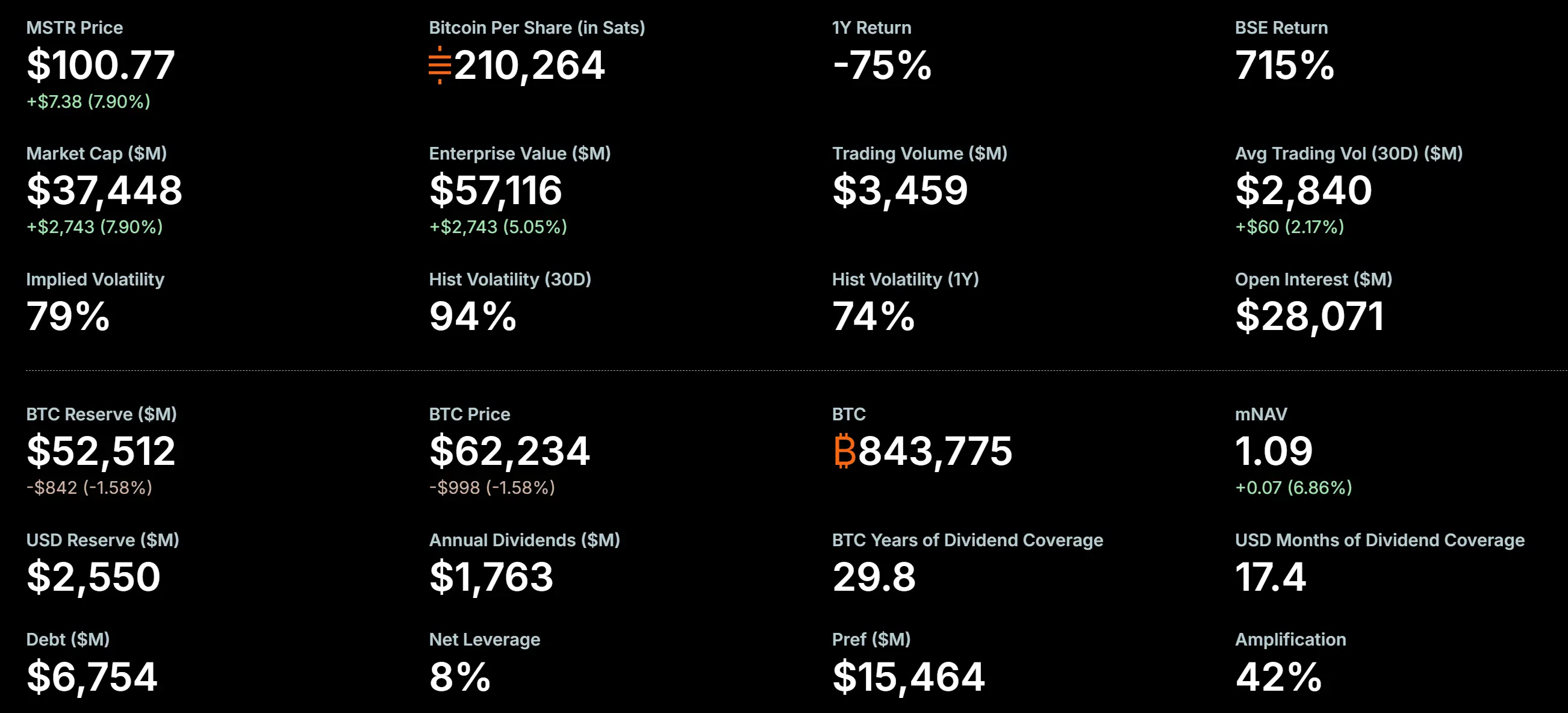

截至 2026 年 7 月 5 日,Strategy 仍持有 843,775 枚比特币,总持仓成本约 636.9 亿美元,平均成本约为每枚 75,476 美元。以当前比特币价格 62,076.5 美元计算,其剩余持仓仍面临显著的未实现亏损。而出售的这 3,588 枚比特币,均价约为 60,197 美元,相对于平均成本 75,651 美元,意味着约 5,545 万美元的实现亏损。

一家以“囤币”为核心商业模式的企业,为何在 2026 年连续两次出售比特币?本文将从历史出售记录、财务压力、资本结构、战略转型四个维度,系统解析 Strategy 此次出售 BTC 背后的逻辑链条。

并非首次:Strategy 的三次比特币出售记录

在深入分析此次出售之前,有必要厘清 Strategy 的比特币出售历史。坊间常将 2026 年 7 月的这次操作称为“首次减持”,但实际上,Strategy 此前已有两次公开记录的比特币出售。

第一次:2022 年 12 月——税务亏损收割(704 枚 BTC)

2022 年 12 月,Strategy 出售了 704 枚比特币,套现 1,180 万美元,均价约为 16,776 美元。但这次出售的本质并非真正的“减持”——公司两天后以更低的价格买回了 810 枚比特币。这是一次典型的税务亏损收割(tax-loss harvesting)操作,目的是在会计层面制造亏损以抵扣税负,而非对公司长期比特币持仓策略的根本性调整。正因如此,市场普遍不将此次操作视为“真正意义上的卖出”。

第二次:2026 年 5 月 26 日至 31 日——支付优先股股息(32 枚 BTC)

2026 年 6 月 1 日,Strategy 向美国证券交易委员会提交 8-K 文件,披露公司在 5 月 26 日至 31 日期间以均价约 77,135 美元出售了 32 枚比特币,总金额约 250 万美元。文件明确标注,此次出售所得将全部用于支付公司优先股的股息。这是 Strategy 自 2022 年 12 月税务操作以来首次真正意义上的比特币减持,也是“永不卖币”叙事第一次被官方文件正式打破。不过,32 枚仅占总持仓的约 0.004%,在财务层面几乎不构成实质影响。市场普遍将其解读为一次“信号工程”——为更大规模的减持框架进行流程验证和预期管理。

第三次:2026 年 6 月 29 日至 7 月 5 日——本轮大规模出售(3,588 枚 BTC)

这正是本文聚焦的核心事件。在“数字信用资本框架”正式获批的当天(6 月 29 日),Strategy 启动了首批出售。两次交易合计 3,588 枚 BTC,规模是 5 月出售的 112 倍。

理解这三次出售的性质差异至关重要:2022 年的出售是税务工具,2026 年 5 月的出售是象征性的“信号弹”,而 2026 年 7 月的这次出售——才是真正意义上由现金流压力驱动的、具有实质性财务影响的大规模减持。

交易细节:3,588 枚 BTC 如何被出售

根据监管文件,Strategy 此次减持 3,588 枚比特币分两批完成。

第一批发生在 6 月 29 日至 6 月 30 日,出售 1,363 枚比特币,共计获得 8,080 万美元,平均售价为每枚 59,256 美元。第二批发生在 7 月 1 日至 7 月 5 日,出售 2,225 枚比特币,共计获得 1.352 亿美元,平均售价为每枚 60,773 美元。两次交易合计约 2.16 亿美元。

MicroStrategy比特币持仓,来源:策略

此次出售前,Strategy 的 BTC 总持仓为 847,363 枚。出售完成后,持仓降至 843,775 枚。值得注意的是,在 7 月 1 日,链上数据曾监测到一笔 491 枚比特币从与 Strategy 关联的钱包转出,这笔转账一度引发市场对进一步减持的猜测。从最终披露的数据来看,该笔转账应属于第二批 2,225 枚出售的组成部分。

在此次大规模出售之前,Strategy 已在 5 月底进行了一笔 32 枚 BTC 的出售。那次小额交易如今看来,确实起到了对出售流程和基础设施进行验证的作用,为 7 月更大规模的减持铺平了道路。

财务压力:mNAV 跌破 1.0 的结构性转折

理解 Strategy 为何在 2026 年连续两次出售比特币,首先需要理解一个关键指标:mNAV(Market Value to Net Asset Value)比率。该指标衡量公司市值与其比特币持仓净值之间的比值。

历史上,Strategy 的 mNAV 长期在 1.0 以上运行,在 2024 年 11 月曾达到 3.89 的峰值。mNAV 高于 1.0 意味着市场愿意为公司持有的比特币支付溢价,认可其“企业包装”相对于直接持有 BTC 的额外价值——包括税收效率、资本市场的流动性溢价以及通过债务和股权融资进一步扩大持仓的能力。

然而,这一溢价在 2026 年发生了根本性逆转。6 月 26 日,Strategy 的 mNAV 比率首次跌破 1.0,降至 0.99。有分析指出,由于 Strategy 在计算企业价值时使用的是债务和优先股的票面价值而非市场价值,其官方公布的 mNAV 可能存在高估——若采用市场价值计算,实际 mNAV 可能更低。

mNAV 跌破 1.0 具有深远的象征意义和实际影响。这意味着市场认为 Strategy 的企业结构本身相对于直接持有比特币而言是一种净负资产。CoinShares 研究主管 James Butterfill 对此评价道:“mNAV 跌破 1.0 是一个结构性断裂——曾经为债务融资收购模式提供支撑的溢价已经消失。”

当一家公司的市值低于其资产净值时,传统的公司金融逻辑会指向一个方向:出售资产以偿还债务、回购股票或支付股息,以缩小折价。这正是 Strategy 当前所处的位置。

股息义务:数字信用证券的现金流压力

Strategy 此次出售比特币的直接目的,是为其数字信用证券(Digital Credit Securities)支付股息。

数字信用证券是 Strategy 在 2025 年密集推出的一系列优先股产品,包括 STRF(年息 10%)、STRE、STRK(年息 8%)、STRD(年息 10%)以及旗舰产品 STRC(年息 11.5%)。这些产品以比特币持仓为信用背书,向投资者提供固定或可变股息收益。Strategy 将这类产品称为“数字信用”,本质上是通过发行优先股筹集资金、再用筹集到的资金购买比特币,同时以比特币持仓的潜在增值来覆盖优先股的股息支付。

这一模式在比特币价格上涨周期中运转良好——比特币的增值足以覆盖股息成本,同时优先股投资者获得了稳定的收益,公司则不断扩大 BTC 持仓。然而,当比特币价格从 2025 年的历史高点持续下跌,这一“飞轮”开始反向运转。

截至 2026 年,Strategy 的优先股总规模已达约 154.82 亿美元,是可转换债券规模(约 67.54 亿美元)的 2.3 倍。仅 STRC 一只优先股的年化股息支出就接近 12 亿美元,而公司软件业务年收入仅约 5 亿美元。公司年化付息义务合计约 17.12 亿美元。

Strategy 于 2025 年 12 月设立的美元现金储备为 22.5 亿美元,到 2026 年 5 月 31 日已降至约 9 亿美元,半年消耗 13.5 亿美元。摩根大通估算,现有美元储备仅能支持约 6.3 个月的股息支出。2026 年第一季度财报录得净亏损 125.4 亿美元,其中包含约 144.6 亿美元的比特币未实现浮亏。

当比特币价格低于持仓成本、公司无法通过溢价发行新股来循环融资时,出售部分比特币换取美元现金以满足股息支付,成为了一种无奈但必要的选择。

2026 年 6 月 29 日,Strategy 董事会正式批准了“数字信用资本框架”(Digital Credit Capital Framework),授权公司出售最高 12.5 亿美元的比特币,用于强化现金储备、支付优先股股息和利息、以及进行股份回购。该框架的出台,标志着 Strategy 从单纯的“资本发行”模式转向了更主动的“资本管理”阶段。

值得注意的是,截至 7 月 5 日,该 12.5 亿美元的授权额度尚未动用——这意味着本次 2.16 亿美元的出售来自框架之外的其他渠道,未来仍有进一步出售的空间。

战略转型:从“单向积累”到“双向资本管理”

Strategy 此次出售 3,588 枚 BTC,不应被简单解读为“看跌比特币”或“战略撤退”。更准确的定位是:公司正在从“单向积累”模式转向“双向资本管理”模式。

在“单向积累”模式下,Strategy 的核心叙事是“不断买入更多比特币”——通过发行股票、优先股和可转换债券筹集资金,再将资金全部投入比特币市场。这一模式在 2020 年至 2024 年期间取得了显著成效,公司一度持有超过 847,000 枚 BTC,成为全球最大的企业比特币持有者。

然而,这一模式的可持续性依赖于几个关键前提:比特币价格持续上涨、公司股价相对 BTC 保持溢价(即 mNAV > 1.0)、以及市场愿意以合理成本为公司提供融资。当这些前提不再成立时,模式的惯性本身就会成为风险。

“数字信用资本框架”的推出,正是对这一风险的制度性回应。在该框架下,比特币不再仅仅是“被囤积的资产”,而是被纳入公司主动的资产负债表管理工具。公司可以在特定条件下出售比特币——包括为支付股息、回购股票、或建立美元现金储备——从而在维持长期比特币敞口的同时,满足短期的美元流动性需求。

新火研究院将这一转变定义为从“DAT 1.0 时代”到“DAT 2.0 时代”的跃迁——由单纯融资囤币驱动,迈入注重流动性管理的数字资产国库新阶段。Bitwise 首席投资官 Matt Hougan 对此评论道,Strategy 不能再被简单地描述为“单向的比特币买家”,机构市场参与者对其在比特币生态系统中角色的认知正在发生转变。

这一转变的影响是深远的:Strategy 正在从一个“比特币积累工具”演变为一个“比特币资本管理平台” 。

市场影响与潜在风险

对比特币市场的直接冲击有限

从规模来看,3,588 枚 BTC 仅占 Strategy 总持仓的约 0.4%。以当前比特币市场日均交易量已达百亿美元级别衡量,这一数量级不足以对市场产生结构性冲击。消息公布后,比特币价格未出现显著波动。市场对此的定价逻辑似乎是:这是一次由特定财务需求驱动的出售,而非对公司长期比特币信念的否定。此外,作为拥有庞大机构网络的龙头企业,Strategy 大概率会通过场外交易或大宗交易寻找机构买家,以避免对二级市场现货价格产生直接冲击。

但“示范效应”不可忽视

更大的影响在于预期层面。Strategy 此前的“只买不卖”承诺,在市场中扮演了一种“刚性需求”的角色——市场知道无论价格如何波动,总有一个大型买家在持续吸收 BTC。2026 年 5 月的 32 枚出售已经打破了这一承诺的“神圣性”,而 7 月的 3,588 枚出售则彻底消除了市场上一个重要的“买盘锚点”。

摩根大通在近期的一份报告中指出,Strategy 的新政策形成了“双向交易风险”——公司既可以买入也可以卖出比特币,这增加了市场对价格走势预测的难度。报告进一步指出,若 Strategy 能维持更高的现金储备以覆盖两到三年的股息支付,可降低未来被迫出售比特币的概率。

负反馈循环的风险

当前 Strategy 面临的最主要风险,是一个可能自我强化的负反馈循环:比特币价格下跌 → mNAV 进一步下降 → 公司面临更大的股息支付压力和更紧张的流动性 → 需要出售更多比特币换取美元 → 出售行为可能进一步压低比特币价格 → 循环继续。

截至 7 月 5 日,Strategy 的美元现金储备为 25.5 亿美元。这一储备水平较 5 月底的 9 亿美元有所回升,主要得益于 6 月 29 日框架批准前后的资金调配。但考虑到其优先股年化付息义务约 17.12 亿美元,以及可转换债券将在 2027 年和 2028 年陆续到期,25.5 亿美元的缓冲是否足够仍有待观察。

Strategy 出售 3,588 枚比特币,是其在 2026 年市场环境下做出的理性财务决策,既非简单的“投降”,也非战略方向的根本性逆转。它揭示了“比特币国库模型”在极端市场周期中的真实脆弱性:当 mNAV 溢价消失、股息支付义务刚性存在时,即便是最坚定的“囤币者”也不得不在资产配置上做出权衡。

回顾 Strategy 的三次出售记录——2022 年的税务操作、2026 年 5 月的 32 枚“信号弹”、以及 2026 年 7 月的 3,588 枚大规模减持——可以看到一条清晰的演化路径:从会计工具到象征性动作,再到真正的流动性管理。每一次出售的性质都在变化,但方向是一致的——公司正在从一个纯粹的“比特币积累者”转变为更复杂的“数字资产资本管理者”。

这一事件为整个加密行业提供了一个重要的反思窗口——企业级比特币持仓策略不能只依赖单边上涨的假设,而必须建立在对冲机制、现金流管理和资本结构动态调整的完整框架之上。Strategy 的“数字信用资本框架”或许正是这种反思的产物。未来,市场将密切关注其 mNAV 能否恢复、现金储备能否覆盖股息缺口,以及这一“双向管理”模式能否在比特币波动中证明其可持续性。对于其他考虑将比特币纳入资产负债表的上市公司而言,Strategy 的这次选择,无疑是一堂代价高昂但极具参考价值的案例课。

FAQ

Q1:Strategy 之前出售过比特币吗?

出售过,共三次。第一次是 2022 年 12 月出售 704 枚 BTC(税务亏损收割,两天后买回 810 枚);第二次是 2026 年 5 月出售 32 枚 BTC(支付优先股股息);第三次是 2026 年 6 月 29 日至 7 月 5 日出售 3,588 枚 BTC(本次大规模减持)。

Q2:这次出售造成了多少亏损?

Strategy 出售的 3,588 枚 BTC 均价约为 60,197 美元,而公司整体 BTC 平均持仓成本约为 75,651 美元,因此这部分出售实现亏损约 5,545 万美元。剩余 843,775 枚 BTC 仍面临显著的未实现亏损。

Q3:Strategy 还会继续出售比特币吗?

可能。Strategy 的“数字信用资本框架”授权公司出售最高 12.5 亿美元的比特币。本次出售 2.16 亿美元,而截至 7 月 5 日该额度尚未动用——这意味着本次出售来自其他渠道,未来仍有进一步出售的空间。是否继续出售,将取决于比特币价格走势、公司股息支付需求以及 mNAV 能否恢复到 1.0 以上。

Q4:这对比特币市场意味着什么?

短期内直接影响有限——3,588 枚 BTC 仅占 Strategy 总持仓的 0.4%,且大概率通过场外交易完成。但“只买不卖”承诺的彻底打破消除了市场上一个重要买盘锚点,增加了价格预测的复杂性。摩根大通指出,这形成了“双向交易风险”。

Q5:Strategy 的“比特币国库模型”是否已经失败?

不能简单定性为“失败”。更准确的描述是:该模型在比特币上涨周期中运转良好,但在下跌周期中暴露了其结构性脆弱性——依赖持续的市场溢价来维持融资循环。Strategy 正在通过“数字信用资本框架”将模型从“单向积累”升级为“双向管理”,这标志着模型的演进而非终结。

相关快讯