Strategy 资金压力大吗?MSTR 失守 100 美元关口,STRC 跌破锚定面值

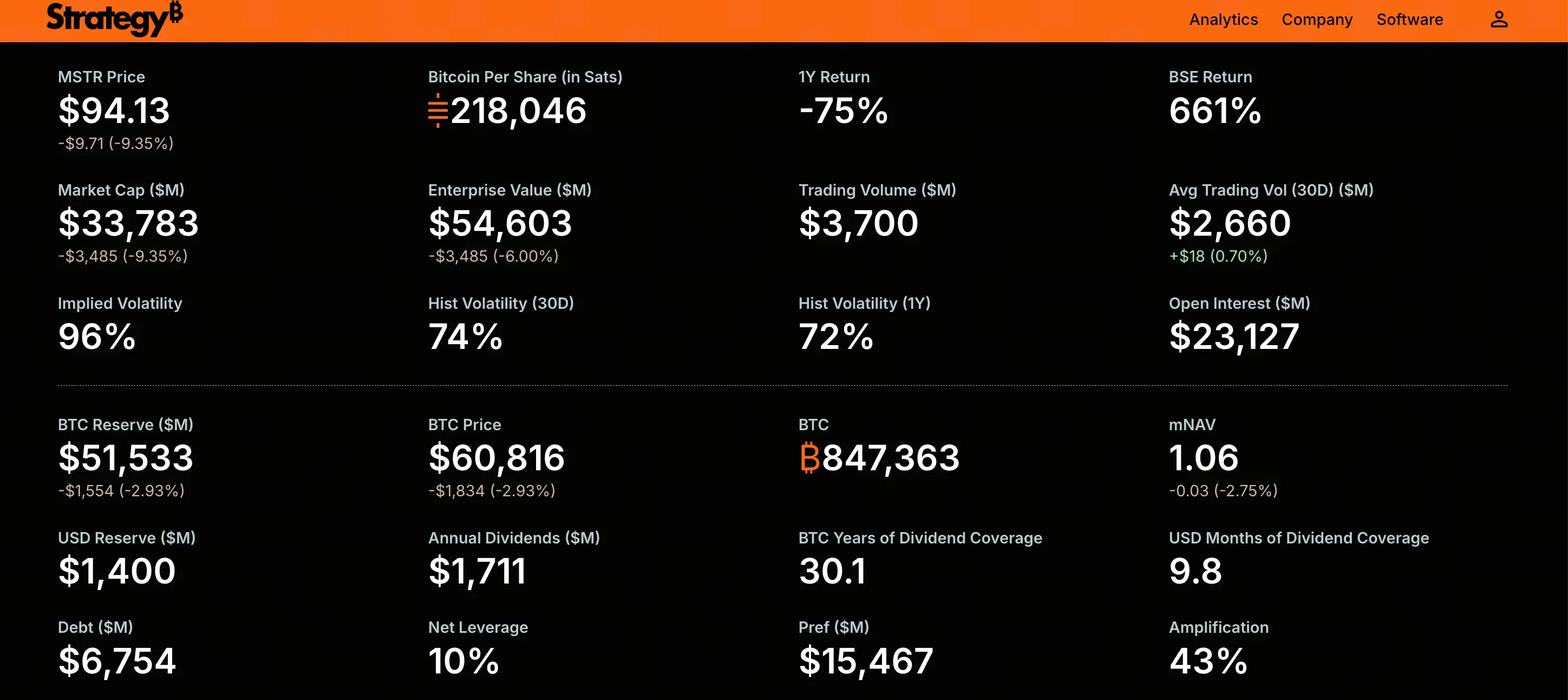

2026 年 6 月 25 日,比特币价格跌破 60,000 美元关口,据 Gate 行情数据,比特币当日最低触及 59,023 美元,为 2024 年 10 月以来最低水平。这一价格水平已较 2025 年 10 月的历史高点 126,000 美元以上回落超过 50%。

比特币的持续下行直接传导至其最大的企业持有者。Strategy(前 MicroStrategy)普通股 MSTR 于 6 月 25 日盘中跌破 100 美元,最低触及 92.5 美元,为 2024 年 3 月以来首次跌破该关口。当日 MSTR 跌幅约 9.2%,此前五个交易日累计下跌约 20%。

与此同时,Strategy 的旗舰优先股 STRC 同样承受巨大抛压。截至 6 月 25 日,STRC 交易价格徘徊于 80.7 美元附近,近 1 个月下跌超 18%。

MSTR 与 STRC 的同步走弱表明,市场担忧的焦点已不再局限于比特币本身的波动,而是直指 Strategy 能否长期维持其依赖优先股分红与持续融资的商业模式。

优先股 STRC 为何锚定 100 美元而持续跌破面值

STRC 是 Strategy 发行的可变利率永续优先股,设计目标为围绕 100 美元票面价值交易,为投资者提供由公司比特币储备支持的可变股息。该产品的核心逻辑建立在价格稳定之上——只要 STRC 维持在面值附近,公司即可通过自动增发机制持续募集资金,用以增持比特币。

然而,STRC 自 2025 年 4 月中旬以来便未能以面值交易。此次跌破 100 美元并持续走低,反映了多重因素的叠加。

比特币价格下跌是直接的触发因素。STRC 的全部价值主张依赖于 Strategy 的比特币储备质量,当比特币从历史高点下跌约 40% 时,投资者对该工具的信心受到直接冲击。

杠杆仓位的强制平仓加剧了下跌动能。许多投资者以杠杆进入 STRC,预期 100 美元的锚定价能够维持。当价格开始下跌时,保证金追缴触发自动卖出,形成价格下跌与强制平仓的恶性循环。

市场对股息可持续性的担忧不断升温。投资者开始质疑公司是否有足够的现金流覆盖优先股的刚性派息义务。

Benchmark Equity Research 分析师指出,STRC 的下跌并非产品失灵,而是结构按设计运行——当实际股息率低于市场要求的收益率时,价格自然下移以推高实际收益率。按当前约 84-87 美元的交易价格计算,基于 100 美元面值 11.5% 的票息,新买家的实际市场收益率已升至约 13%-14%。这意味着投资者正在要求更高的风险补偿。

优先股股息义务如何构成刚性现金压力

STRC 及其他优先股系列的股息是刚性现金义务,不能直接用账面上的比特币市值支付。这一结构特征在当前市场环境下构成了持续的资金消耗。

Strategy 的年度优先股股息承诺已从 2026 年初的约 3 亿美元急剧攀升至约 12 亿美元。不同来源的估算存在差异,部分分析指出年度股息义务可能接近 17 亿美元。无论以哪个数据为准,这一数字相对于公司现金储备而言均构成显著压力。

截至 2026 年 6 月,Strategy 的现金储备约为 14 亿美元。以每年 12 亿美元的股息义务计算,现有现金储备仅能覆盖约 14 个月的派息需求。CryptoQuant 的数据显示,股息覆盖能力已从七年多骤降至约 14 个月。

更值得关注的是,Strategy 近期回购了 15 亿美元的 2029 年到期的可转换优先票据,进一步减少了可用于支持股息支付的现金。在融资窗口收窄与现金储备下降的双重压力下,公司维持优先股派息的能力正面临越来越严格的审视。

MSTR 市值与比特币持仓价值的倒挂意味着什么

截至 2026 年 6 月 24 日,Strategy 持有 847,363 枚比特币,占总供应量的约 4%。总购入成本约 641 亿美元,平均购入成本约为每枚 75,650 美元。按比特币 60,000 美元的价格计算,持仓市值约为 508 亿美元,未实现亏损约 110-130 亿美元。

与此同时,MSTR 的市值已跌破其比特币持仓的公允价值。以约 3.516 亿股流通股和接近 100 美元的股价计算,MSTR 市值约为 350 亿美元。这意味着市场对 Strategy 的估值不仅没有给予比特币持仓之外的任何溢价,反而以低于其比特币资产清算价值的价格进行交易。

这一折价状态具有深刻的信号意义。在 2023 至 2024 年的大部分时间里,MSTR 普遍以高于其比特币持仓价值的溢价交易。溢价反映了市场对 Strategy 持续增持比特币能力的信心——投资者愿意为“杠杆化比特币敞口”支付额外对价。如今溢价转为折价,意味着市场不再相信该公司能够以有利条件继续扩大其比特币储备。

MNAV 跌破临界值后融资循环为何停滞

Strategy 商业模式的核心驱动指标是 MNAV(Market Net Asset Value)——即公司市值与其比特币持仓净值之比。这一指标决定了公司是否能够通过增发股票来增持比特币而不稀释现有股东。

当 MNAV 高于某一阈值时(市场普遍认为约 1.2 倍),公司可以通过增发新股募集资金购买比特币,从而提升每股比特币含量。这是一个正向的强化循环:溢价融资 → 购入比特币 → 比特币升值 → 溢价扩大 → 更多融资能力。

然而,当 MNAV 跌破 1 倍时,这一循环便反向运转。据 NextGen Venture 创始人 Jason Huang 的分析,Strategy 近期的 ATM 股票发行已将其 MNAV 倍数稀释至约 1.1 倍。随着 MSTR 跌破 100 美元,MNAV 已进一步下滑至 1 倍以下。

MNAV 低于 1 倍意味着通过增发股票来购买比特币将直接稀释每股比特币含量,对现有股东不利。这实际上关闭了公司最核心的股权融资渠道。与此同时,STRC 低于面值的交易状态也使优先股融资渠道受阻。

两条融资路径同时受阻,使 Strategy 面临一个根本性的问题:如果无法以有利条件筹集新资本,它将如何履行不断增长的优先股股息义务?

从“只买不卖”到首次出售:叙事转变的市场含义

2026 年 5 月下旬至 6 月初,Strategy 出售了 32 枚比特币,套现约 250 万美元,用于支付 STRC 的股息分配。这是该公司自 2022 年以来首次出售比特币。

从数量上看,32 枚比特币相对于 847,363 枚的总持仓微不足道。但从象征意义上看,这一动作打破了 Strategy 多年坚持的“只买不卖”叙事。Michael Saylor 曾多次向市场传达永不出售比特币的承诺,而这次小规模出售——无论出于何种理由——都动摇了这一叙事的基础。

市场对此作出了迅速反应。STRC 的加速下跌部分反映了投资者对“公司可能被迫出售更多比特币”这一可能性的定价。一旦市场形成 Strategy 可能动用比特币储备支付分红的预期,其估值逻辑将发生根本性转变——它不再仅仅是杠杆化的比特币代理资产,而变成了一家需要在持仓、分红、融资成本之间艰难平衡的金融工程公司。

这一叙事转变的潜在影响不仅限于 Strategy 本身。作为全球最大的机构比特币持有者,如果 Strategy 被视为“潜在的净卖家”,这可能对比特币市场的供需格局产生心理层面的影响。

压力持续下的可能演化路径

当前 Strategy 面临的局面的核心矛盾可以概括为:融资渠道收窄与现金义务扩大之间的剪刀差。

从资产负债表的结构来看,公司持有超过 847,000 枚比特币,债务约为 80 亿美元,为无担保低息债务,且无保证金追缴机制。最极端的情况下,公司可以逐步出售比特币来覆盖股息,这一路径在技术上是可行的。

但“可行”与“无成本”是两回事。大规模出售比特币可能引发价格冲击,破坏市场情绪。更重要的是,一旦公司被市场认定为“需要卖币维持运营”的状态,其核心投资叙事将遭到不可逆的削弱。

另一种演化路径是比特币价格回升至公司平均成本之上。如果比特币重返 75,000 美元以上,MNAV 有望重新扩张,融资循环可能重启。但这本质上取决于外部市场环境,而非公司自身能够控制的因素。

最值得警惕的情景或许不是比特币的急剧下跌,而是比特币在低位长期横盘。在缺乏上涨动力的环境中,持续的股息现金消耗将缓慢侵蚀公司的财务缓冲,而融资渠道的堵塞将使问题随时间推移而恶化。

常见问题(FAQ)

问:STRC 的“锚定价”100 美元是一定的吗?

不是。STRC 的设计目标是在 100 美元附近交易,但公司并未承诺或保证该价格。当市场要求的收益率高于产品提供的票息时,价格会自然下移以提升实际收益率。目前的折价状态反映了投资者对更高风险补偿的需求。

问:MSTR 跌破 100 美元对比特币价格有什么影响?

MSTR 的下跌本身不直接决定比特币价格,但其引发的连锁反应可能间接产生影响。如果 Strategy 因现金压力而被迫大规模出售比特币储备,可能对比特币市场造成额外的抛售压力。目前公司仅进行了 32 枚比特币的小规模出售,但市场对此已有反应。

问:Strategy 会被迫清算其比特币持仓吗?

目前没有强制清算机制。公司的债务为无担保债务,无保证金追缴条款,最早到期日为 2028 年。公司可以选择逐步出售比特币来覆盖股息,但这将带来叙事层面的代价。目前的压力更多体现在融资能力受限与现金消耗加速的结构性矛盾上。

问:STRC 目前的实际收益率是多少?

STRC 的票面股息率为 11.5%。但由于交易价格远低于 100 美元面值(约 84-87 美元),新买入投资者的实际市场收益率已升至约 13%-14%。这一收益率提升是对投资者承担额外风险的补偿。

问:MNAV 是什么?为什么重要?

MNAV(Market Net Asset Value)是公司市值与其比特币持仓净值之比。当 MNAV 高于 1.2 倍时,公司可以通过增发股票购买比特币而不稀释股东。当 MNAV 低于 1 倍时,增发将直接稀释每股比特币含量,融资循环因此停滞。MNAV 的变动直接决定了 Strategy 商业模式能否持续运转。

相关快讯