油价单日飙涨近 9 %,美伊冲突重燃如何改写美联储降息剧本?

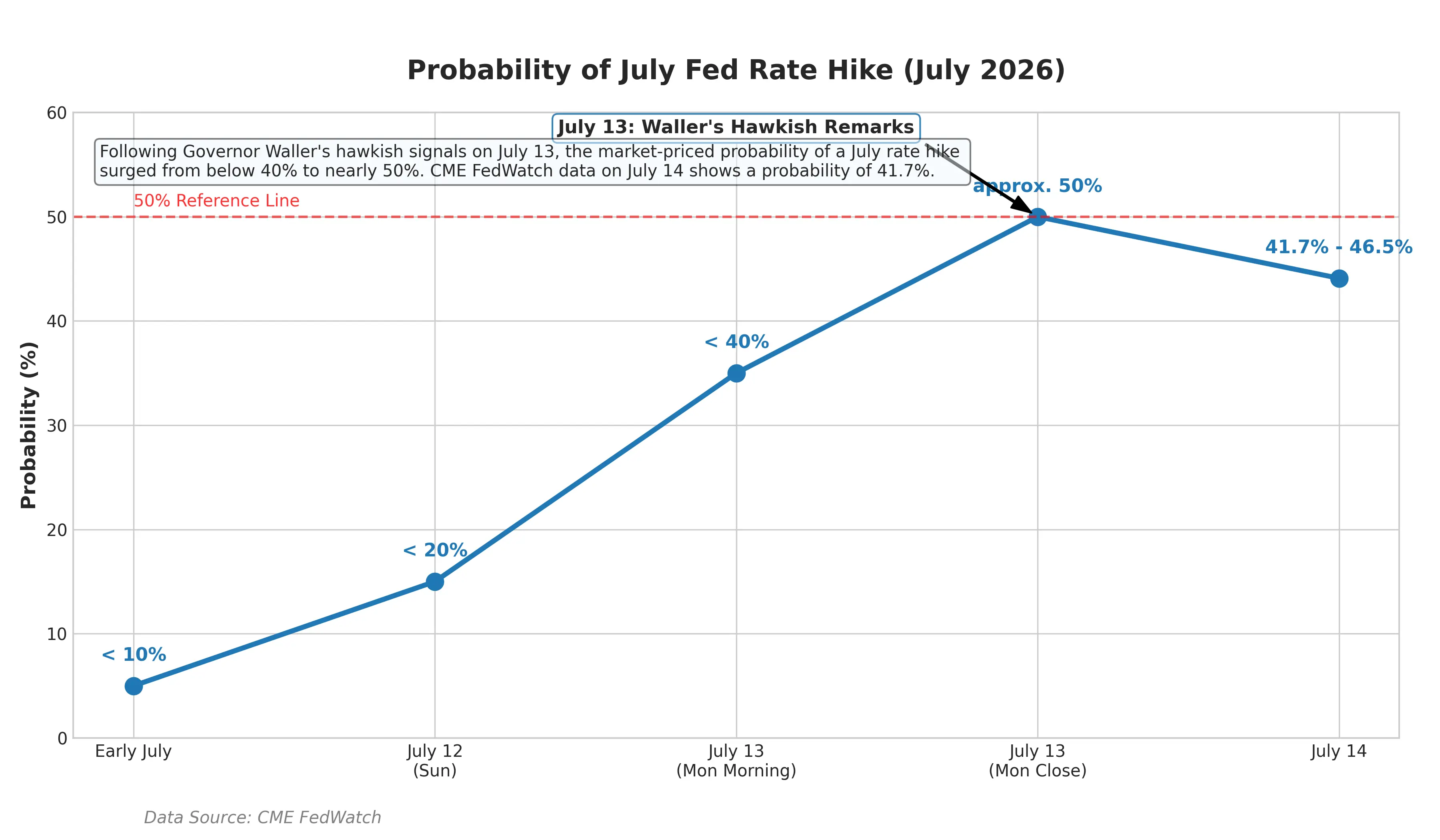

2026 年 7 月 14 日,全球能源市场与货币政策预期同时迎来剧烈震荡。受美伊军事冲突骤然升级影响,国际油价录得近月来最大单日涨幅。据 Gate 行情数据显示,WTI 原油最新价报 79.79 美元,24 小时涨幅达 8.84 %,盘中交投于 72.65 美元至 80.43 美元区间;布伦特原油报 84.74 美元,24 小时涨幅 8.46 %。与此同时,市场对美联储加息的预期在一夜之间急剧升温——货币市场隐含的 7 月加息概率从不足 10 % 急升至约 50 %。

$XTIUSD$XBRUSD

这一价格波动并非孤立事件。过去三周,美伊之间刚刚签署的谅解备忘录已实质性破裂,双方军事行动从零星的相互打击升级为持续性的武装冲突。油价与利率预期之间正在形成一条清晰的传导链条:地缘政治冲击推高能源价格,能源价格抬升通胀预期,通胀预期迫使美联储重新评估货币政策方向。本文将沿着这条传导链,逐一拆解每个环节的逻辑与数据依据。

霍尔木兹海峡:一条海峡如何撬动全球能源定价

7 月 14 日油价暴涨的直接导火索,是美国政府在中东地区的一系列强硬行动。美军中央司令部 7 月 13 日宣布,根据总统指令,将于美国东部时间 7 月 14 日 16 时起恢复对伊朗的海上封锁。同一天,特朗普在社交媒体上表示,美国将对所有经由霍尔木兹海峡运输的货物收取 20 % 的费用。此前,美军已连续第三晚对伊朗境内目标发动空袭。作为回应,伊朗军队于 14 日凌晨出动自杀式无人机对驻科威特美军目标实施打击,并向美军舰艇发射了巡航导弹。

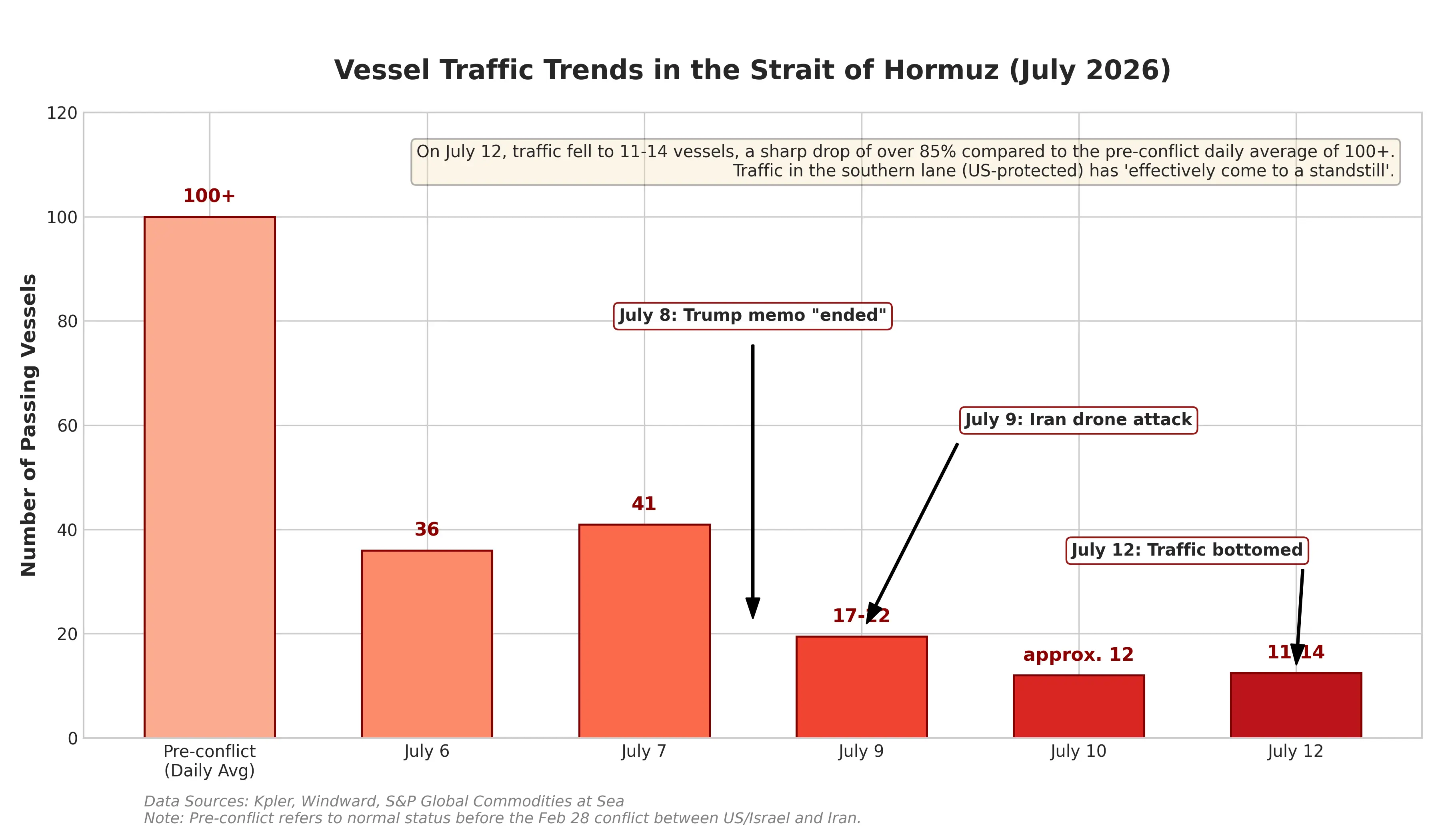

霍尔木兹海峡的战略价值无需赘言。这条连接波斯湾与印度洋的狭窄水道,承载着全球约三分之一的海洋石油运输。任何通行受阻的迹象都会迅速转化为风险溢价,被计入原油期货价格。据温沃德海事分析公司数据,霍尔木兹海峡的通行船只数量已从 7 月 8 日的 43 艘骤降至 7 月 12 日的 17 艘。海运数据商 Kpler 的统计更为严峻——上周日仅有 6 艘船通过该海峡。与冲突爆发前日均约 130 艘的通行量相比,这一降幅意味着实质性的供应中断风险正在累积。

值得注意的是,这并非美伊之间首次出现此类紧张局势。6 月 17 日,两国总统远程签署了谅解备忘录,美国随后解除了对伊朗的海上封锁。然而这份停火协议仅维持了不到一个月。特朗普 7 月 8 日在北约峰会上表示,他认为该备忘录“已终结”。从油价走势来看,市场对这类冲突已形成一定的定价模式:6 月备忘录签署后,布伦特原油曾自 78 美元滑落至 72 美元附近;冲突再起后又拉回 79 美元。目前 72 至 79 美元的区间,正是市场为美伊之间“边打边谈”的可控升级模式所给出的定价。

然而 7 月 14 日的行情表明,这一区间正在被突破。WTI 原油盘中最高触及 80.43 美元,布伦特原油亚洲早盘已涨至 85 美元附近。IG 市场分析师指出,此前的涨幅“相对温和”,显示市场将冲突定性为“脆弱停火框架内的升级”。但一旦任何一方打破“可控升级”的默契——例如伊朗真正击中美军驱逐舰,或美方摧毁伊朗的石油出口终端——市场将被迫重新评估风险溢价,届时涨幅恐怕远非个位数可以概括。

霍尔木兹海峡船舶通行量变化图

通胀数据的两面性:能源价格下跌与地缘政治冲击的拉锯

恰好在油价暴涨的同一天,美国劳工统计局定于北京时间 7 月 14 日 20:30 发布 6 月消费者价格指数(CPI)数据。这一时间点的巧合,使得通胀数据的解读变得尤为复杂。

市场普遍预期 6 月整体 CPI 将出现环比下降。经济学家的共识预测显示,6 月整体 CPI 环比可能下降 0.1 % 至 0.2 %,同比增速从 5 月的 4.2 % 放缓至约 3.8 %。如果这一预测兑现,这将是美国自 2020 年疫情暴发以来首次出现月度 CPI 环比负增长。高盛经济学家预测整体 CPI 环比为 -0.11 %,核心 CPI 环比为 0.17 %。

然而华尔街对这份数据的解读保持着高度警惕。多家机构警告,6 月 CPI 的降温主要由能源价格下跌驱动——常规汽油价格从 5 月中旬至 6 月底累计下跌约 15 %——而并非意味着通胀压力已经实质性消退。住房、汽车保险、旅行服务以及关税对商品价格的传导效应,仍可能令核心通胀保持黏性。高盛指出,如果石油市场的动荡及油价上涨比预期更为持久,通胀风险将偏向上行。

这恰恰是当前局面的核心矛盾所在。6 月 CPI 所反映的是过去一个月的价格变动,其中能源价格的下跌部分来自美伊 6 月中旬签署备忘录后油价短暂回落的滞后效应。而 7 月 14 日油价单日暴涨近 10 % 的冲击,要到 8 月发布的 7 月 CPI 数据中才会充分显现。高盛明确指出,7 月的 CPI 数据“很可能仍会与今晚数据大相径庭”。这意味着,即便 6 月 CPI 数据呈现降温态势,其对美联储政策路径的指引作用也可能被地缘政治变量所削弱。

美联储的十字路口:从降息预期到加息押注的逆转

油价的快速上涨正在重塑市场对美联储货币政策的预期,其速度与幅度均令市场参与者措手不及。

就在数周前,市场的主流预期还是美联储将在 2026 年继续降息。美国银行与高盛、摩根士丹利等主流投行年初时普遍预计,美联储全年将降息 2 次、每次 25 个基点,政策利率最终回落至 3.00 %-3.25 % 区间,降息时点预计在 6 月和 7 月。然而地缘政治冲击叠加通胀数据的持续超预期,已令这一预期彻底逆转。

美联储理事 Christopher Waller 在 7 月 13 日的讲话中明确划定了加息触发条件。他表示,如果本周公布的核心通胀数据“再度偏热”,联邦公开市场委员会将需要考虑在短期内收紧货币政策。Waller 同时指出,无论采用何种衡量标准,今年的通胀都在上升,他对核心通胀的高企态势感到担忧。美联储偏好的通胀指标——核心个人消费支出价格指数——在截至今年 5 月的一年中已升至 3.4 %。值得注意的是,Waller 特别强调,这一指标自 1 月起就开始上升,而那时美国与伊朗开战尚未发生。这意味着通胀压力的根源并不仅限于地缘政治,而是存在更为广泛的结构性因素。

Waller 还首次明确指出,人工智能产业的爆发性增长带来的“需求溢出效应”已成为推升通胀的新根源——科技巨头在 AI 领域的资本支出狂潮已开始向实体经济蔓延,带动相关原材料、能源和服务的需求与价格上升。这一表态意味着,即使地缘政治局势趋于缓和,通胀也可能因 AI 投资的结构性需求而维持高位。

Waller 的表态迅速传导至金融市场。货币市场隐含的 7 月加息概率从不足 10 % 急升至约 50 %。对美联储政策最敏感的两年期美债收益率一度上升 8 个基点至 4.29 %,创 2025 年 2 月以来新高;五年期收益率触及 4.37 %;基准十年期美债收益率上涨 6 个基点至 4.62 %,为 5 月以来最高。掉期交易数据显示,市场目前几乎已完全消化了美联储将在 9 月加息的预期,而一周前这一概率约为 66 %。

美联储7月加息概率变化图

美联储主席 Kevin Warsh 将于本周在国会作证,这是他 5 月就任以来首次公开就货币政策表态。与前任鲍威尔不同,Warsh 此前明确表示将缩减对利率前景的前瞻性指引。这意味着市场将更难从美联储的官方表态中获得政策方向的确定性锚点。Columbia Threadneedle 投资组合经理直言,“7 月加息的可能性高于不加息”。

传导链的终点:风险资产估值面临重估

油价上涨通过通胀预期→加息预期→风险资产估值这条链条,正在对全球金融市场产生系统性影响。

从资产表现来看,这一传导效应已经显现。7 月 14 日,国际贵金属期货普遍下跌——COMEX 黄金期货跌 2.55 % 至 4,008.7 美元/盎司,COMEX 白银期货跌 3.63 % 至 57.98 美元/盎司。美股三大指数集体收跌,道指跌 0.26 %,纳指跌 1.55 %,标普 500 指数跌 0.79 %。高盛警告,若美联储启动加息周期,增长预期受压、资本成本上升以及高估值市场的历史脆弱性,将对美股构成三重阻力。

对于加密资产市场而言,加息预期的回归意味着此前支撑风险资产估值上行的流动性宽松逻辑正在被削弱。当无风险资产的收益率维持高位时,风险资产的相对吸引力将相应下降。

油价的后续走势将是决定这一传导链条持续时间和强度的关键变量。齐盛期货分析师高健指出,地缘政治风险对油价的支撑力度最终取决于是否会对原油供应产生实质性影响。如果美伊冲突导致伊朗石油出口通道被长期封锁,原油市场将出现实质性供应短缺,油价有望持续上涨;如果仅仅是短期摩擦,油价反弹则可能是短期行为。

从基本面数据来看,美国能源信息署数据显示,美国商业原油库存增加 300 万桶至 4.114 亿桶,但成品油大幅去库——精炼油库存减少 498 万桶,汽油库存减少 190.4 万桶。炼厂加工需求存在韧性,终端消费未因高油价显著收缩。这一库存结构表明,需求端尚未出现实质性破坏,为油价提供了基本面支撑。

结语

2026 年 7 月 14 日,WTI 原油单日大涨 8.84 % 至 79.79 美元,霍尔木兹海峡的地缘政治风险溢价正在被市场重新定价。与此同时,美联储 7 月加息的隐含概率已从不足 10 % 跃升至约 50 %,一场围绕通胀与利率的预期重构正在加速展开。

当前市场的核心矛盾在于:6 月 CPI 数据可能因能源价格下跌而呈现阶段性降温,但 7 月油价暴涨的冲击将在后续数据中逐步显现。美联储官员已明确表示,需要“连续几个月”的核心通胀下降数据才能确认通胀回到正确方向。在地缘政治不确定性持续升级的背景下,这一条件在短期内似乎难以满足。

未来数周,霍尔木兹海峡的通航情况、伊朗能源设施的实际受损程度、美国战略原油储备的释放节奏,以及美联储主席 Warsh 在国会的政策表态,将是决定油价走势与货币政策路径的四个关键变量。对于市场参与者而言,在降息预期已被实质性逆转的当下,重新评估风险资产在不同利率情景下的估值边界,或许比押注单一政策路径更具现实意义。

FAQ

问:美伊冲突升级对油价的影响能持续多久?

这取决于冲突是否对原油供应产生实质性影响。若伊朗石油出口通道被长期封锁,油价有望持续上涨;若仅为短期摩擦,反弹可能是短期行为。目前霍尔木兹海峡通行量已从日均约 130 艘骤降至个位数,供应风险正在累积。

问:美联储 7 月加息的概率目前是多少?

截至 7 月 14 日,货币市场隐含的 7 月加息 25 个基点的概率已升至约 50 %。CME FedWatch 数据显示市场预估概率约为 39 %。最终决策将取决于 6 月 CPI 数据及美联储主席 Warsh 国会证词的表态。

问:6 月 CPI 数据预期如何?

市场普遍预期 6 月整体 CPI 环比下降 0.1 % 至 0.2 %,同比从 5 月的 4.2 % 放缓至约 3.8 %。但这主要由能源价格下跌驱动,华尔街警告这可能是“假性降温”,核心通胀仍具黏性。

问:油价上涨如何影响美联储的降息决策?

传导链条为:油价上涨推高通胀预期→美联储更难降息(甚至可能加息)→风险资产估值承压。这条链条无需油价突破 80 美元才启动,而是随着每次油价跳涨不断被重新定价。

问:AI 需求为何会被美联储视为通胀因素?

美联储理事 Waller 指出,AI 产业爆发性增长带来大规模基础设施投资(数据中心、电力、设备等),科技巨头的资本支出已向实体经济蔓延,带动相关原材料、能源和服务价格上升,成为推升通胀的新根源。

相关快讯