#MicronEarningsBeatExpectationsSharesRise

🚀 人工智能基础设施需求未见放缓,美光科技再次交出亮眼季报

人工智能热潮为科技领域创造了无数机遇,但有一个主题始终脱颖而出:基础设施的重要性日益增长。每一个先进的AI模型、云平台和智能应用背后,都依赖海量计算能力,而这些计算力离不开高性能硬件。

美光科技最新季度财报再次让我们一窥这一趋势的强大势头。强劲的营收增长和超预期的盈利表明,先进内存产品的需求依然异常旺盛。尽管许多投资者关注软件公司,但支持AI发展的硬件正成为同等重要的故事篇章。

我特别感兴趣的是,数据中心在推动增长中扮演着越来越重要的角色。随着企业大力投资AI能力,它们需要更强大的服务器、更快的处理速度和更大的内存容量。这为幕后支撑这些工作负载的技术创造了持续需求。

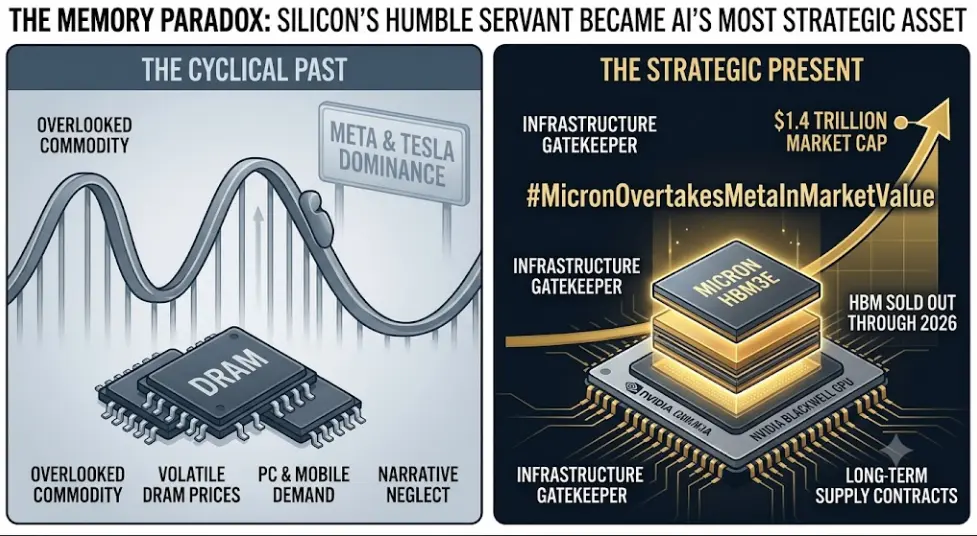

高带宽内存已成为半导体行业讨论最多的领域之一,这并非没有道理。现代AI系统需要同时处理海量信息,内存性能因此成为整体效率的关键因素。能够提供这些解决方案的公司正发现自己处于数十年来最重要技术变革的中心。

另一个令人鼓舞的信号是公司的前瞻展望。强劲的业绩指引往往与当前业绩同等重要,因为它能揭示未来需求趋势。当管理层对未来季度表示信心时,可能表明潜在市场环境依然有利,而非由短期激增驱动。

更广泛的AI生态系统正以惊人速度持续扩张。各大科技公司都在向基础设施投入数十亿美元,而各行各业的企業也在加速采用AI工具。这波投资浪潮不仅为软件开发者创造了机遇,也为提供底层技术的公司创造了机会,这些技术是一切成为可能的基础。

最让我着迷的是市场焦点的演变。几年前,关于AI的讨论主要围绕算法和应用。如今,投资者越来越关注内存制造商、芯片设计商、数据中心运营商以及支撑整个生态系统的基础设施提供商。

当然,科技市场竞争依然激烈,预期也可能迅速变化。强劲增长往往会吸引新的竞争者,周期性行业也可能经历波动期。这就是为什么长期投资者应继续评估基本面,而非仅依赖势头或头条新闻。

尽管如此,更宏观的图景似乎难以忽视。AI应用正在全球扩张,支撑其增长所需的基础设施也在不断增加。随着企业投资于下一代计算技术,能够提供关键组件的公司可能仍是主要受益者。

我的观点:AI革命通常以软件突破来衡量,但真正的根基在于硬件。提供内存、计算能力和基础设施的公司正在帮助塑造技术的未来,我相信它们在AI故事中的角色在未来几年可能变得更加重要。📈✨

生成图片

🚀 人工智能基础设施需求未见放缓,美光科技再次交出亮眼季报

人工智能热潮为科技领域创造了无数机遇,但有一个主题始终脱颖而出:基础设施的重要性日益增长。每一个先进的AI模型、云平台和智能应用背后,都依赖海量计算能力,而这些计算力离不开高性能硬件。

美光科技最新季度财报再次让我们一窥这一趋势的强大势头。强劲的营收增长和超预期的盈利表明,先进内存产品的需求依然异常旺盛。尽管许多投资者关注软件公司,但支持AI发展的硬件正成为同等重要的故事篇章。

我特别感兴趣的是,数据中心在推动增长中扮演着越来越重要的角色。随着企业大力投资AI能力,它们需要更强大的服务器、更快的处理速度和更大的内存容量。这为幕后支撑这些工作负载的技术创造了持续需求。

高带宽内存已成为半导体行业讨论最多的领域之一,这并非没有道理。现代AI系统需要同时处理海量信息,内存性能因此成为整体效率的关键因素。能够提供这些解决方案的公司正发现自己处于数十年来最重要技术变革的中心。

另一个令人鼓舞的信号是公司的前瞻展望。强劲的业绩指引往往与当前业绩同等重要,因为它能揭示未来需求趋势。当管理层对未来季度表示信心时,可能表明潜在市场环境依然有利,而非由短期激增驱动。

更广泛的AI生态系统正以惊人速度持续扩张。各大科技公司都在向基础设施投入数十亿美元,而各行各业的企業也在加速采用AI工具。这波投资浪潮不仅为软件开发者创造了机遇,也为提供底层技术的公司创造了机会,这些技术是一切成为可能的基础。

最让我着迷的是市场焦点的演变。几年前,关于AI的讨论主要围绕算法和应用。如今,投资者越来越关注内存制造商、芯片设计商、数据中心运营商以及支撑整个生态系统的基础设施提供商。

当然,科技市场竞争依然激烈,预期也可能迅速变化。强劲增长往往会吸引新的竞争者,周期性行业也可能经历波动期。这就是为什么长期投资者应继续评估基本面,而非仅依赖势头或头条新闻。

尽管如此,更宏观的图景似乎难以忽视。AI应用正在全球扩张,支撑其增长所需的基础设施也在不断增加。随着企业投资于下一代计算技术,能够提供关键组件的公司可能仍是主要受益者。

我的观点:AI革命通常以软件突破来衡量,但真正的根基在于硬件。提供内存、计算能力和基础设施的公司正在帮助塑造技术的未来,我相信它们在AI故事中的角色在未来几年可能变得更加重要。📈✨

生成图片