GateUser-2f0f7760

用户暂无简介

GateUser-2f0f7760

祝大家永远顺利、成功;愿大家保持耐心,解脱很快就会到来,谨启。

查看原文

- 赞赏

- 3

- 评论

- 转发

- 分享

Bitmine Immersion Technologies 看到以太坊“迷你加密寒冬”的结束

Bitmine Immersion Technologies 董事长汤姆·李宣布,影响以太坊((ETH))的“迷你加密寒冬”即将结束。据Odaily报道,该公司在过去三周内保持了强劲的购买势头。李强调了国会通过的CLARITY法案的进展,以及在伊朗动荡局势中加密市场的相对稳定性,作为积极的信号。自伊朗冲突爆发以来,ETH上涨了18%,跑赢股市2,450个基点,而同期黄金价格下跌超过15%。

上周,Bitmine 额外购买了65,341 ETH,使其总持仓超过460万ETH,约占ETH总流通供应量的3.86%。为了达到5%的目标,该公司还需购买约140万ETH,按当前价格计算大约需要29亿美元。目前,公司的ETH持仓中超过300万ETH已被质押。

除了ETH持仓外,Bitmine还拥有11亿美元现金、196 BTC、对Beast Industries的价值$200 百万美元的投资,以及对Eightco Holdings的价值$95 百万美元的投资。根据StrategicEthReserve的数据,Bitmine在67家大型ETH持仓机构中排名第一,第二名是持有86.3万ETH的SharpLink Gaming,第三名是持有49.6万ETH的Ether Machine。

查看原文Bitmine Immersion Technologies 董事长汤姆·李宣布,影响以太坊((ETH))的“迷你加密寒冬”即将结束。据Odaily报道,该公司在过去三周内保持了强劲的购买势头。李强调了国会通过的CLARITY法案的进展,以及在伊朗动荡局势中加密市场的相对稳定性,作为积极的信号。自伊朗冲突爆发以来,ETH上涨了18%,跑赢股市2,450个基点,而同期黄金价格下跌超过15%。

上周,Bitmine 额外购买了65,341 ETH,使其总持仓超过460万ETH,约占ETH总流通供应量的3.86%。为了达到5%的目标,该公司还需购买约140万ETH,按当前价格计算大约需要29亿美元。目前,公司的ETH持仓中超过300万ETH已被质押。

除了ETH持仓外,Bitmine还拥有11亿美元现金、196 BTC、对Beast Industries的价值$200 百万美元的投资,以及对Eightco Holdings的价值$95 百万美元的投资。根据StrategicEthReserve的数据,Bitmine在67家大型ETH持仓机构中排名第一,第二名是持有86.3万ETH的SharpLink Gaming,第三名是持有49.6万ETH的Ether Machine。

- 赞赏

- 2

- 评论

- 转发

- 分享

美元的强弱与加密货币的价格呈反比关系;当美元上涨时,比特币和数字资产倾向于下跌。2023年9月,美元指数DXY升至105.6,导致比特币在一周内下跌了7%,原因是对以美元计价资产的需求增加

BTC4.31%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

❌ 没有替代币的底部 ❌

没有人能分析替代币的走势图

大家只预测会下跌,比如-40%从某个价格开始,给你一个底部数字

但这个预测可靠吗?

这只是一种感觉和情绪,受到红色蜡烛的影响,但只要看到绿色蜡烛,情绪就会再次改变

查看原文没有人能分析替代币的走势图

大家只预测会下跌,比如-40%从某个价格开始,给你一个底部数字

但这个预测可靠吗?

这只是一种感觉和情绪,受到红色蜡烛的影响,但只要看到绿色蜡烛,情绪就会再次改变

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 技术分析:以太坊和XRP测试关键支撑位:

以太坊保持在2000美元的即时支撑水平之上,但其短期技术形势正在恶化。包括相对强弱指数(RSI)在内的技术指标显示,日线图上的RSI正朝着下降方向移动,表明空头动能持续增强。

同样,MACD指标也仍然低于信号线,促使投资者减少风险敞口。此外,以太坊的价格仍远低于50日指数移动平均线(2741美元)、100日指数移动平均线(3002美元)和200日指数移动平均线(3173美元)。

随着移动平均线的下降,它们限制了以太坊的反弹空间。因此,若价格收盘跌破2000美元的即时支撑位,可能会加速下行趋势,测试上周五的最低点1747美元。

ETH/USDT日线图

另一方面,XRP保持在1.40美元的支撑位之上,初步阻力位在1.50美元。下行趋势仍然是主要路径,从日线图上的相对强弱指数(RSI)低于35可以看出。

如果RSI跌至超卖区,可能会促使更多投资者转为看空,增加卖压。如果价格跌破1.40美元的支撑位,可能会重新测试1.37美元(周一最低点)以及10月10日的最低点1.25美元。

XRP/USDT日线图

相反,当前的支撑水平在1.40美元,表明市场可能在突破1.50美元之前吸引投资者的关注。

查看原文以太坊保持在2000美元的即时支撑水平之上,但其短期技术形势正在恶化。包括相对强弱指数(RSI)在内的技术指标显示,日线图上的RSI正朝着下降方向移动,表明空头动能持续增强。

同样,MACD指标也仍然低于信号线,促使投资者减少风险敞口。此外,以太坊的价格仍远低于50日指数移动平均线(2741美元)、100日指数移动平均线(3002美元)和200日指数移动平均线(3173美元)。

随着移动平均线的下降,它们限制了以太坊的反弹空间。因此,若价格收盘跌破2000美元的即时支撑位,可能会加速下行趋势,测试上周五的最低点1747美元。

ETH/USDT日线图

另一方面,XRP保持在1.40美元的支撑位之上,初步阻力位在1.50美元。下行趋势仍然是主要路径,从日线图上的相对强弱指数(RSI)低于35可以看出。

如果RSI跌至超卖区,可能会促使更多投资者转为看空,增加卖压。如果价格跌破1.40美元的支撑位,可能会重新测试1.37美元(周一最低点)以及10月10日的最低点1.25美元。

XRP/USDT日线图

相反,当前的支撑水平在1.40美元,表明市场可能在突破1.50美元之前吸引投资者的关注。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加密货币市场正经历卖压和普遍下跌,比特币价格下跌至大约76,000 – 78,000美元,投资者情绪低迷,资金从比特币和以太坊交易基金流出。总市值也在下降,同时波动性仍然很高,交易中充满谨慎情绪。

查看原文

- 赞赏

- 2

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

🚀 Gate Alpha $GT نقطة توزيع الجوائز ستبدأ قريبًا — وهذه المرة تتعلق بالسرعة والنقاط.

إذا كنت قد جمعت نقاط Gate Alpha، فهذه هي اللحظة التي تتحول فيها إلى مكافآت حقيقية $GT . لا انتظار، لا عشوائية — فقط نظام توزيع جوائز متعدد المستويات حيث تفتح النقاط الأعلى مكافآت أكبر، وكل شيء يتم على أساس من يأتي أولاً يُخدم أولاً.

هذا التوزيع ليس مفتوحًا بشكل غير محدود. إنه قصير وحاد وتنافسي. فقط من يكون مستعدًا في الوقت المحدد سيستفيد.

🎯 كيف يعمل التوزيع متعدد المستويات

تحدد نقاط Gate Alpha الخاصة بك مستواك، وتكلفتك لكل مطالبة، وكمية $GT التي تتلقاها.

المستوى 1

✅ 136 ≤ نقاط Gate Alpha ≤ 159

✅ 11 نقطة مست

إذا كنت قد جمعت نقاط Gate Alpha، فهذه هي اللحظة التي تتحول فيها إلى مكافآت حقيقية $GT . لا انتظار، لا عشوائية — فقط نظام توزيع جوائز متعدد المستويات حيث تفتح النقاط الأعلى مكافآت أكبر، وكل شيء يتم على أساس من يأتي أولاً يُخدم أولاً.

هذا التوزيع ليس مفتوحًا بشكل غير محدود. إنه قصير وحاد وتنافسي. فقط من يكون مستعدًا في الوقت المحدد سيستفيد.

🎯 كيف يعمل التوزيع متعدد المستويات

تحدد نقاط Gate Alpha الخاصة بك مستواك، وتكلفتك لكل مطالبة، وكمية $GT التي تتلقاها.

المستوى 1

✅ 136 ≤ نقاط Gate Alpha ≤ 159

✅ 11 نقطة مست

GT4.78%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

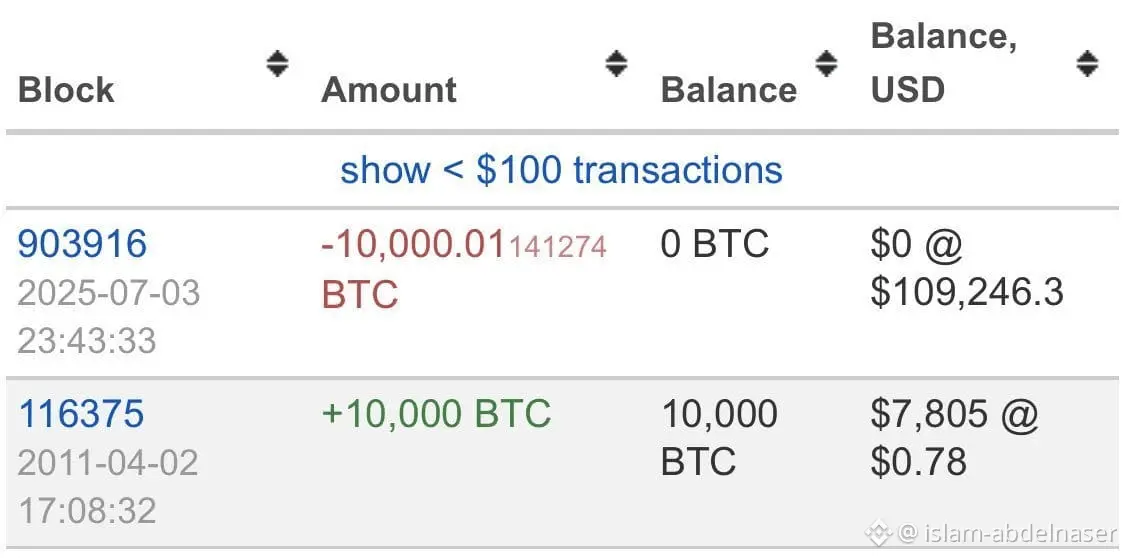

想象一下你需要的勇气,从2011年到2025年

持有10,000个比特币 🤯

以每个0.78美元购买 = 总计7,805美元

以每个109,246美元出售 = 10.9亿美元

一键转账,无需尝试 💀

14年的耐心。

查看原文持有10,000个比特币 🤯

以每个0.78美元购买 = 总计7,805美元

以每个109,246美元出售 = 10.9亿美元

一键转账,无需尝试 💀

14年的耐心。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

2026年数字货币:在强劲复苏与等待真正起飞的巨大期待之间

2026年1月中旬,似乎加密市场从2025年动荡结束后的短暂休眠中苏醒。整体市场接近3.23万亿美元的市值,比特币正努力在过去48小时内显著上涨后,重新夺回96,000–97,000美元的王座。

2026年1月14日市场快照:

- 比特币 (BTC): ~96,500美元 (↑ 约4–5% 两天内)

- 以太坊 (ETH): 波动在3,100–3,200美元之间

- 市值总额:3.22–3.23万亿美元

近期上涨的最大推动力:Strategy公司一笔价值12.5亿至13亿美元的巨额买入,增持了超过13,600枚比特币!

2026年市场走向的五大关键因素:

1. 机构需求强劲回归:美国ETF基金、保险公司、退休基金,甚至一些大型银行在2025年下半年相对平静后,开始显著增加对加密货币的配置。

2. 积极的监管发展:美国国会公布了一份全面的数字货币监管草案,提供了巨大的法律明确性,并增强了CFTC在现货市场监管中的作用,超越SEC。

3. 2026年底比特币价格预期:根据不同分析师和机构的预测,价格将在75,000到250,000美元之间。

4. 以太坊及其替代品:2026年可能成为以太坊的黄金年,因基础设施改善、Layer 2的增长,以及DeFi和NFT的重新崛起带来新动力。

5. 风险因素:预期高度波动,受美国货币政策、地

查看原文2026年1月中旬,似乎加密市场从2025年动荡结束后的短暂休眠中苏醒。整体市场接近3.23万亿美元的市值,比特币正努力在过去48小时内显著上涨后,重新夺回96,000–97,000美元的王座。

2026年1月14日市场快照:

- 比特币 (BTC): ~96,500美元 (↑ 约4–5% 两天内)

- 以太坊 (ETH): 波动在3,100–3,200美元之间

- 市值总额:3.22–3.23万亿美元

近期上涨的最大推动力:Strategy公司一笔价值12.5亿至13亿美元的巨额买入,增持了超过13,600枚比特币!

2026年市场走向的五大关键因素:

1. 机构需求强劲回归:美国ETF基金、保险公司、退休基金,甚至一些大型银行在2025年下半年相对平静后,开始显著增加对加密货币的配置。

2. 积极的监管发展:美国国会公布了一份全面的数字货币监管草案,提供了巨大的法律明确性,并增强了CFTC在现货市场监管中的作用,超越SEC。

3. 2026年底比特币价格预期:根据不同分析师和机构的预测,价格将在75,000到250,000美元之间。

4. 以太坊及其替代品:2026年可能成为以太坊的黄金年,因基础设施改善、Layer 2的增长,以及DeFi和NFT的重新崛起带来新动力。

5. 风险因素:预期高度波动,受美国货币政策、地

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔥 黄金在风暴来临前平静运行……市场知道但目前未透露的消息是什么?

黄金从接近4100的区域强劲上涨,然后在4555附近创出明显的高点,随后迅速出现剧烈的修正。这次修正并非崩溃,而是聪明地释放了动能,紧接着强劲反弹,将价格推回到4500+区域。

这些行为并非随机,而往往表现为:

当市场处于重新定位阶段

或在新一轮冲锋之前

聪明的解读:这意味着什么?

目前黄金的走势可以总结为三个关键点:

修正是健康的,而非负面的

快速下跌后未突破主要底部,而是形成了高于之前底部的价格基础,这是纯粹的看涨信号。

动能回归,但很平静

当前的上涨不是冲动型的,而是逐步推进的,这意味着买盘不是情绪化的,而是机构化和经过深思熟虑的。

成交量验证了这一点

反弹期间成交量的增加表明资金的真实流入,而非短期投机。

为什么黄金现在特别强势?

因为黄金在市场的这个阶段扮演着经典角色:

对不确定性的聪明对冲

大资金的临时避风港

以及在快速变化的世界中保持平衡的工具

但这次不同的是,黄金没有在恐惧中行动……

而是充满信心。

查看原文黄金从接近4100的区域强劲上涨,然后在4555附近创出明显的高点,随后迅速出现剧烈的修正。这次修正并非崩溃,而是聪明地释放了动能,紧接着强劲反弹,将价格推回到4500+区域。

这些行为并非随机,而往往表现为:

当市场处于重新定位阶段

或在新一轮冲锋之前

聪明的解读:这意味着什么?

目前黄金的走势可以总结为三个关键点:

修正是健康的,而非负面的

快速下跌后未突破主要底部,而是形成了高于之前底部的价格基础,这是纯粹的看涨信号。

动能回归,但很平静

当前的上涨不是冲动型的,而是逐步推进的,这意味着买盘不是情绪化的,而是机构化和经过深思熟虑的。

成交量验证了这一点

反弹期间成交量的增加表明资金的真实流入,而非短期投机。

为什么黄金现在特别强势?

因为黄金在市场的这个阶段扮演着经典角色:

对不确定性的聪明对冲

大资金的临时避风港

以及在快速变化的世界中保持平衡的工具

但这次不同的是,黄金没有在恐惧中行动……

而是充满信心。

- 赞赏

- 3

- 1

- 2

- 分享

GateUser-bccc97b8:

紧紧握住 💪#

非农就业数据再次让我们感到意外。失业率优于预期,这是否意味着一个积极的信号?但从另一个角度来看,失业人数的下降——等等,这怎么变成了一个负面信号?美国联邦储备委员会是否会降低利率,成为了现在的谜题。市场在这一点上陷入僵局,一方面是对经济稳定增长的预期,另一方面则担心通胀风险。对于比特币来说,这种宏观经济的波动是对投资者心态的最大考验。谁将主导接下来的市场走势,取决于美国联邦储备委员会的声明。

查看原文非农就业数据再次让我们感到意外。失业率优于预期,这是否意味着一个积极的信号?但从另一个角度来看,失业人数的下降——等等,这怎么变成了一个负面信号?美国联邦储备委员会是否会降低利率,成为了现在的谜题。市场在这一点上陷入僵局,一方面是对经济稳定增长的预期,另一方面则担心通胀风险。对于比特币来说,这种宏观经济的波动是对投资者心态的最大考验。谁将主导接下来的市场走势,取决于美国联邦储备委员会的声明。

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🚨 紧急 | 最新消息:各位,当前中国非常愤怒,因为在特朗普时期,美国实际上控制了委内瑞拉的石油,并迫使卡拉卡斯优先与华盛顿达成交易。多年来,中国以低价获取委内瑞拉石油,向其提供数十亿美元的贷款,并在拉丁美洲建立了强大的影响力。但这一切正迅速消退,北京现在正拼命寻找替代方案,同时在该地区失去大量影响力。

故事的核心可以归结为三个主要方面:1️⃣ 供应石油的丧失

2️⃣ 数十亿美元的贷款和合同面临风险

3️⃣ 拉丁美洲一带一路项目几乎完全倒退

廉价的委内瑞拉石油——到2025年约每天470万桶——如今正受到威胁。数十亿美元的投资一夜之间陷入危险。在多年来支持一位反美盟友后,一次大胆的美国行动摧毁了中国在那里的影响网络。

这远远超出委内瑞拉——我们正在谈论全球力量平衡、能源安全和资源流动控制的变革。特朗普的行动传递了一个明确的信号:美国有能力重塑能源市场,强力打击对手,并在中国曾以为稳固的地区确立霸权。

查看原文故事的核心可以归结为三个主要方面:1️⃣ 供应石油的丧失

2️⃣ 数十亿美元的贷款和合同面临风险

3️⃣ 拉丁美洲一带一路项目几乎完全倒退

廉价的委内瑞拉石油——到2025年约每天470万桶——如今正受到威胁。数十亿美元的投资一夜之间陷入危险。在多年来支持一位反美盟友后,一次大胆的美国行动摧毁了中国在那里的影响网络。

这远远超出委内瑞拉——我们正在谈论全球力量平衡、能源安全和资源流动控制的变革。特朗普的行动传递了一个明确的信号:美国有能力重塑能源市场,强力打击对手,并在中国曾以为稳固的地区确立霸权。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🚨 紧急 | 美国劳动力市场数据公布

根据JOLTS数据,职位空缺少于预期,显示劳动力市场开始逐步降温。

• 预期:761万

• 实际:714万

这一下降表明对招聘的需求放缓,增加了未来货币政策可能进一步宽松的可能性。

📉 这对市场意味着什么? • 联邦储备降息的可能性增加

• 美元可能面临下行压力

• 股市、加密货币和风险资产氛围积极#BitcoinSix-DayRally

查看原文根据JOLTS数据,职位空缺少于预期,显示劳动力市场开始逐步降温。

• 预期:761万

• 实际:714万

这一下降表明对招聘的需求放缓,增加了未来货币政策可能进一步宽松的可能性。

📉 这对市场意味着什么? • 联邦储备降息的可能性增加

• 美元可能面临下行压力

• 股市、加密货币和风险资产氛围积极#BitcoinSix-DayRally

- 赞赏

- 点赞

- 评论

- 转发

- 分享

金属领跑

📊 今天商品市场的领头羊是什么——以及为什么重要?

商品市场目前发出明确的宏观信号——聪明的投资者正在关注它们。

🔶 贵金属领跑

黄金和白银价格上涨,安全资产的强劲需求持续。市场显示:

持续的地缘政治风险

降息预期

央行储备积累

👉 当不确定性上升时,资金会转向保护资产。

🔩 工业金属势头增强

铜、铝和镍表现出强劲势头——这表明:

强劲的工业需求

战略储备库存

基础设施和能源转型的长期主题

尤其是铜,持续作为全球增长的衡量标准。

🛢️ 能源处于十字路口

油价仍然波动:

供应仍然充裕

需求预期谨慎

地缘政治头条使波动保持在高位

能源市场在经济放缓担忧与地缘政治风险溢价之间徘徊。

🌾 农业仍然分化

软商品表现独立:

咖啡和精选软商品受到支撑

谷物受到供给动态的压力

农业商品没有大规模上涨——这是一个品种对品种的市场。

🧠 宏观结论

商品反映出一个:

碎片化的供应链

不确定的地缘政治

潜在的通胀风险

当实物资产开始走向时,数字稀缺性投资者通常会重新评估。

📌 最终结论:

实物资产开始苏醒。

经济指标的波动性上升。

市场正静静地为未来做准备。$GT

📊 今天商品市场的领头羊是什么——以及为什么重要?

商品市场目前发出明确的宏观信号——聪明的投资者正在关注它们。

🔶 贵金属领跑

黄金和白银价格上涨,安全资产的强劲需求持续。市场显示:

持续的地缘政治风险

降息预期

央行储备积累

👉 当不确定性上升时,资金会转向保护资产。

🔩 工业金属势头增强

铜、铝和镍表现出强劲势头——这表明:

强劲的工业需求

战略储备库存

基础设施和能源转型的长期主题

尤其是铜,持续作为全球增长的衡量标准。

🛢️ 能源处于十字路口

油价仍然波动:

供应仍然充裕

需求预期谨慎

地缘政治头条使波动保持在高位

能源市场在经济放缓担忧与地缘政治风险溢价之间徘徊。

🌾 农业仍然分化

软商品表现独立:

咖啡和精选软商品受到支撑

谷物受到供给动态的压力

农业商品没有大规模上涨——这是一个品种对品种的市场。

🧠 宏观结论

商品反映出一个:

碎片化的供应链

不确定的地缘政治

潜在的通胀风险

当实物资产开始走向时,数字稀缺性投资者通常会重新评估。

📌 最终结论:

实物资产开始苏醒。

经济指标的波动性上升。

市场正静静地为未来做准备。$GT

GT4.78%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🚨美国利率预测 | 现在的市场解读

📅 6月1日 .. 根据芝加哥商业交易所发布的联邦储备监测报告,市场反映出最接近美联储决策的情景:

🔹 一月会议

▪️ 利率保持不变:82.8% ✅

▪️ 降低25个基点:17.2%

🔹 到三月会议 (累计概率)

▪️ 降低25个基点:43.6%

▪️ 保持不变:49.4%

▪️ 降低50个基点:6.9%

📌 市场仍然认为保持不变是近期最可能的情景,逐步降息的可能性在增加,一切都将取决于未来的经济数据 (通胀、就业和经济活动)。

查看原文📅 6月1日 .. 根据芝加哥商业交易所发布的联邦储备监测报告,市场反映出最接近美联储决策的情景:

🔹 一月会议

▪️ 利率保持不变:82.8% ✅

▪️ 降低25个基点:17.2%

🔹 到三月会议 (累计概率)

▪️ 降低25个基点:43.6%

▪️ 保持不变:49.4%

▪️ 降低50个基点:6.9%

📌 市场仍然认为保持不变是近期最可能的情景,逐步降息的可能性在增加,一切都将取决于未来的经济数据 (通胀、就业和经济活动)。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多32.4万 热度

201.28万 热度

76.74万 热度

9.72万 热度

5.89亿 热度

置顶

那笔改变你认知的交易,值得被看见。

🚀 #我的Gate交易时刻 正式开启!

分享你的交易故事、市场判断与投资认知,瓜分 $30,000+ 奖池 💰

🏆 单人最高 1,000 USDT ,Top 50 优质内容均有奖励

📍 X 平台参与方式

1️⃣ 关注 @Gate__Square 并转发活动推文

2️⃣ 带话题 #我的Gate交易时刻 并 @Gate__Square 发布原创内容

立刻参与:https://x.com/Gate__Square/status/2064637002558120257

📍 Gate广场参与方式

1️⃣ 在 Gate 广场带话题:#我的Gate交易时刻 发布原创内容。

立刻参与:https://www.gate.com/post

⚠️X 平台与 Gate 广场奖池独立评选,双平台发布,双重奖励

📅 2026.06.10 – 2026.06.23

👇 活动规则与报名入口:https://www.gate.com/zh/announcements/article/51617⚽ 预测世界杯,瓜分 $40,000!Gate 懂王集结令!

2026世界杯燃爆今夏,来 Gate 广场当预言家,豪华奖池等您来战!

💥 两步轻松参与:

1️⃣ 带 #广场预测世界杯赢40000U 发帖,或分享官方活动至广场发帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 发帖内容可围绕赛事结果预测、赛事胜率分析、交易策略/截图分享等。

💰 三重大奖等您拿:

1️⃣ 日奖:每天评选 10 位“单日预测王”瓜分 $500!

2️⃣ 周奖:每周狂抽 50 名幸运分享锦鲤瓜分 $1,000!

3️⃣ 榜单奖:冲进周/月度排行榜,斩获 Gate 世界杯限量球衣礼盒、预测市场体验券!

详情:https://www.gate.com/announcements/article/51597📢 Gate 广场认证创作者招募中,入驻瓜分每月 $20,000 创作大奖!

📌 参与方式

站内创作者: 成功申请“创作者认证徽章”即可自动参与。

新入驻创作者: 需填写入驻表单申请 👉️ https://www.gate.com/questionnaire/7698

🎁 创作者福利

1️⃣ 首帖见面礼: 新入驻/回归创作者发首帖,即得 $50U 奖励!

2️⃣ 周度发帖奖: 完成周发帖任务,轻松瓜分 $10,000 奖池!

3️⃣ 月度创作奖: 赛道更多样,完成月度任务瓜分 $1,600 GT 奖池!

4️⃣ 专属推广任务:进入专属创作者社群,享专属推广任务和节日礼包!

让您的优质内容被更多人看到,携手共建高质量创作者社区!

活动细节:https://www.gate.com/announcements/article/51536Gate 正式上线 Polymarket 世界杯专区 ⚽

升级 Gate App 至 v8.22,即可在预测市场进入世界杯专区,一站式查看赛程、积分及相关预测事件,让赛事关注与市场参与更加顺畅。

三大核心专区:

📌 赛程:完整小组赛对阵信息

📊 积分:实时积分排名与晋级形势

🎯 事件:世界杯相关预测市场

同步推出赛事日历与提醒功能,赛事日历以时间轴形式呈现每日全部比赛安排。

进入预测市场,聚焦每一场关键对决!

🔥 Gate 绿茵预言家,世界杯竞猜狂欢季同步开启!

参与 104 场赛事预测,瓜分超 500,000 USDT 奖励 👉 https://www.gate.com/zh/announcements/article/51525

了解更多:https://www.gate.com/announcements/article/51570