لماذا تهتم المؤسسات بأصول العملات الرقمية

دخول رأس المال المؤسسي إلى سوق العملات الرقمية ليس حدثًا عابرًا، بل هو اتجاه متنامٍ مع نضوج القطاع. في البداية، كانت المؤسسات المالية التقليدية تتخذ موقفًا حذرًا من أصول العملات الرقمية، ويعود السبب الرئيسي إلى تقلبات السوق الحادة، وغياب إطار تنظيمي متكامل، وعدم نضج أنظمة الحفظ والأمان.

(المصدر: coingecko)

(المصدر: coingecko)

مع تطور القطاع، بدأت هذه التحديات في التحسن، وتواصلت زيادة سيولة السوق وتطوير البنية التحتية. في الوقت نفسه، أدركت المؤسسات أن أصول العملات الرقمية توفر سيولة عالمية، وتداولًا على مدار الساعة طوال أيام الأسبوع، وهياكل ندرة، وارتباطًا منخفضًا بالأسواق التقليدية.

خلال فترات التوسع في السيولة العالمية، بدأت المزيد من المؤسسات بالبحث عن أصول نمو جديدة، ودخلت الأصول الرقمية مثل بيتكوين تدريجيًا إلى الدوائر المالية الرئيسية. بالنسبة لبعض المؤسسات، تتجاوز أهمية أصول العملات الرقمية مجرد العوائد الاستثمارية؛ بل تتعلق أيضًا بالتموضع الاستراتيجي للجيل القادم من البنية التحتية المالية.

تحول هيكلي من أسواق التجزئة إلى الأسواق المؤسسية

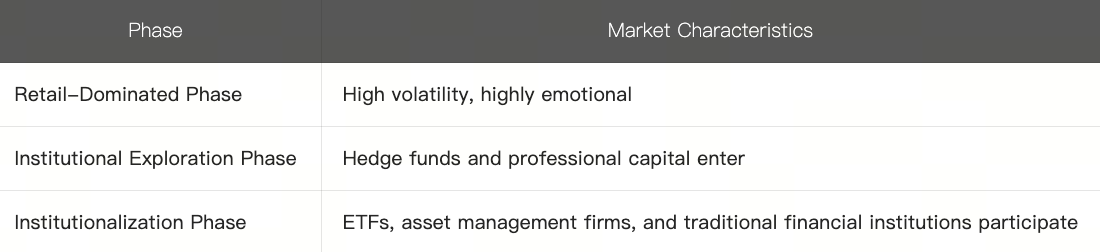

في مراحله المبكرة، كان سوق العملات الرقمية يهيمن عليه بشكل أساسي مشاركو التجزئة. كان الفاعلون الرئيسيون هم المستثمرون الأفراد، وعمال التعدين، وفرق التداول الصغيرة، مما أدى إلى سوق يتسم بالتداول العاطفي، والتقلبات العالية، والميول المضاربية القوية. ومع دخول رأس المال المؤسسي تدريجيًا، بدأت بنية السوق تتغير.

بالمقارنة مع مستثمري التجزئة، تمتلك المؤسسات عادةً استراتيجيات تخصيص طويلة الأجل، وأطرًا أكثر صرامة لإدارة المخاطر، وسلوكيات تداول أكثر استقرارًا. وهذا يعني أن سوق العملات الرقمية يتحول من بيئة مدفوعة بالمشاعر قصيرة الأجل إلى بيئة تركز على الدورات الاقتصادية الكلية، وتوزيع الأصول، وديناميكيات المخاطرة والعائد.

من الناحية الهيكلية، يمكن تقسيم هذا التحول إلى ثلاث مراحل:

تطور رأس المال المؤسسي والبنية التحتية للسوق

كما أدى هذا التحول إلى دفع عجلة الترقية عبر البنية التحتية للقطاع بأكمله، بما في ذلك:

-

أنظمة الحفظ المتوافقة مع اللوائح

-

منصات تداول من الدرجة المؤسسية

-

أدوات الرقابة على المخاطر

-

تطوير سوق المشتقات

بعبارة أخرى، لا يغير رأس المال المؤسسي حجم السوق فحسب، بل يعيد تشكيل النظام البيئي المالي للعملات الرقمية بالكامل.

الاقتصاد الكلي، دورات أسعار الفائدة، وتوزيع الأصول الرقمية

يعتمد دخول المؤسسات إلى سوق العملات الرقمية إلى حد كبير على البيئة الاقتصادية الكلية. مع نضوج الأصول الرقمية، يندمج سوق العملات الرقمية بشكل متزايد في استراتيجيات توزيع الأصول العالمية.

على سبيل المثال، في بيئة أسعار فائدة منخفضة، تنخفض عوائد السندات وترتفع شهية السوق للمخاطرة، لذا يميل رأس المال إلى البحث عن أصول عالية النمو، وتجذب أصول العملات الرقمية مزيدًا من الاهتمام. على العكس من ذلك، عندما ترتفع أسعار الفائدة بسرعة وتضيق سيولة السوق، غالبًا ما تتعرض الأصول عالية المخاطر لضغوط أكبر، ويتقلب سوق العملات الرقمية عادةً بشكل متزامن.

ونتيجة لذلك، بدأت المزيد من المؤسسات في النظر إلى الأصول الرقمية كأصول مخاطرة، أو أدوات تحوط من التضخم، أو مكونات من توزيع الأصول البديلة. خاصة مع استمرار تحول السياسة النقدية العالمية، فإن الارتباط بين سوق العملات الرقمية والاقتصاد الكلي يتزايد بشكل مطرد.

تأثير صناديق بيتكوين المتداولة (ETFs) على السوق

يُنظر إلى ظهور صناديق بيتكوين المتداولة (ETFs) من قبل الكثيرين كنقطة تحول رئيسية نحو المؤسسية في سوق العملات الرقمية. تتجاوز أهمية ETFs كونها منتجًا استثماريًا؛ فهي تمثل الافتتاح الرسمي للنظام المالي التقليدي لأصول العملات الرقمية.

سابقًا، حتى المؤسسات الراغبة في تخصيص بيتكوين واجهت:

مع ETFs، يمكن للمؤسسات الحصول على تعرض مباشر لبيتكوين من خلال حسابات الأوراق المالية التقليدية دون الحاجة إلى إدارة الأصول على السلسلة بأنفسها.

من منظور السوق، أحدثت ETFs العديد من التغييرات المهمة:

-

خفض حواجز دخول رأس المال

يمكن للمؤسسات التقليدية المشاركة في السوق دون التعامل مع المحافظ المعقدة والعمليات على السلسلة.

-

زيادة سيولة السوق

دخول المزيد من رأس المال طويل الأجل، مما يساعد في توسيع حجم السوق وعمق التداول.

-

تغيير نظرة السوق

تعزز ETFs الشرعية والاعتراف بأصول العملات الرقمية داخل التمويل التقليدي.

-

تغيير هيكل التقلبات

مع نمو الحصة المؤسسية، قد يتحول السوق تدريجيًا من التقلبات العاطفية الشديدة إلى هيكل أكثر نضجًا.

ومع ذلك، أثار تطور ETFs نقاشات جديدة. مع احتفاظ الأنظمة المالية التقليدية بمزيد من بيتكوين، تشمل الموضوعات الرئيسية في القطاع ما إذا كان السوق سينحرف تدريجيًا عن تركيزه الأصلي على اللامركزية، وما إذا كان رأس المال المؤسسي سيخلق روابط أقوى بين أسواق العملات الرقمية والتمويل التقليدي.

بشكل عام، يمثل دخول رأس المال المؤسسي إلى سوق العملات الرقمية أكثر من مجرد تدفق للأموال. المعنى الأعمق هو أن أصول العملات الرقمية تنتقل من سوق هامشي لتصبح جزءًا من نظام توزيع رأس المال العالمي. مع استمرار هذا الاتجاه، فإن خدمات الحفظ، وصناديق ETFs، والأصول الواقعية (RWAs)، والبنية التحتية المالية على السلسلة مهيأة لمزيد من النمو المتسارع.