ما هي صناديق المؤشرات المتداولة الفورية والآجلة

صندوق المؤشرات المتداولة (ETF) هو منتج استثماري يُتداول في أسواق الأوراق المالية، ويهدف عادةً إلى تتبع أداء أصل أو مؤشر معين.

في سوق العملات الرقمية، أكثر نوعين متابعة هما:

الفرق الجوهري بينهما يكمن في احتفاظهما المباشر بالأصل الأساسي من عدمه.

صندوق المؤشرات المتداولة الفوري

صندوق المؤشرات المتداولة الفوري يشتري ويحتفظ مباشرة بالأصل الرقمي المعني، مثل Bitcoin أو Ethereum. وبالتالي، يعكس سعره سعر السوق الفعلي بشكل أكثر مباشرة. يتميز هذا النموذج بقربه من أداء السوق الفوري، ووجود طلب مباشر على الأصل الفعلي، وانخفاض خطأ التتبع على المدى الطويل. لهذه الأسباب، يُنظر إلى الصناديق الفورية على أنها ذات تأثير مباشر أكبر على السوق.

صندوق المؤشرات المتداولة الآجل

صندوق المؤشرات المتداولة الآجل لا يحتفظ بالأصول الرقمية مباشرة، بل يحصل على التعرض للسوق من خلال عقود مستقبلية. وهذا يعني أن أداءه يتأثر بأسعار العقود الآجلة وقد ينطوي على تكاليف التمديد، مما قد يؤدي إلى انحرافات عن الأسعار الفورية. غير أن أسواق العقود الآجلة غالبًا ما تخضع للتنظيم في وقت أبكر، لذا عادةً ما تُوافق الصناديق الآجلة قبل الفورية. وفي مسار التطوير، تطلق العديد من الدول والمناطق الصناديق الآجلة أولاً ثم تفتح الباب تدريجيًا للصناديق الفورية.

كيف تخفض صناديق المؤشرات المتداولة حاجز الدخول أمام المؤسسات

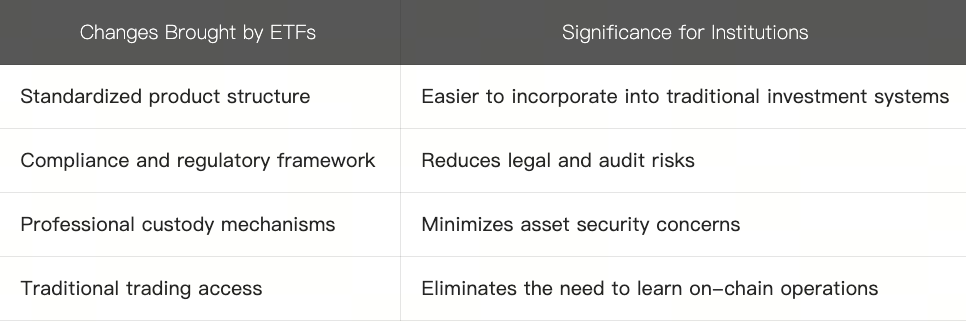

بالنسبة للمؤسسات المالية التقليدية، لا تقتصر قيمة صناديق المؤشرات المتداولة على توفير قناة لشراء Bitcoin، بل الأهم أنها تمكّن الأصول الرقمية من الاندماج في النظام المالي القائم.

في السابق، كان على المؤسسات الراغبة في الاحتفاظ المباشر بالأصول الرقمية التعامل مع إدارة المفاتيح الخاصة، وأمان السلسلة، وتدقيقات الامتثال، وعمليات الحفظ المعقدة—وكلها عوامل ترفع حاجز الدخول بشكل كبير. ظهور صناديق المؤشرات المتداولة أدى عمليًا إلى "تغليف" الأصول المعقدة على السلسلة ضمن منتجات مالية تقليدية. يمكن للمؤسسات تخصيصها بسهولة مثل الأسهم أو الصناديق، باستخدام وسطاء وحسابات أوراق مالية مألوفة، دون الحاجة للتفاعل المباشر مع المحافظ أو عمليات السلسلة أو أنظمة حفظ الأصول.

يترتب على هذا التحول عدة تأثيرات رئيسية:

الأهمية الحقيقية لصناديق المؤشرات المتداولة لا تتمثل في إنشاء أصول جديدة، بل في تمكين رأس المال التقليدي من دخول سوق العملات الرقمية بأقل احتكاك ممكن.

منطق تخصيص الأصول في الأسواق المالية التقليدية

مع بدء المؤسسات في الوصول إلى سوق العملات الرقمية عبر صناديق المؤشرات المتداولة، تصبح الأصول الرقمية تدريجيًا جزءًا من إطار توزيع الأصول في التمويل التقليدي. ولا تقتصر رؤية المؤسسات على مجرد توقع ارتفاع الأسعار، بل تنظر إلى الدور الذي تؤديه هذه الأصول في المحفظة الكلية، وارتباطها بالأصول الأخرى، وقدرتها على تحسين ملف المخاطر والعوائد.

بدأت الأصول الرقمية تُصنف كأصول بديلة، أو أصول عالية النمو وعالية المخاطر، أو كوسيلة للتحوط ضد التضخم. وعندما تكتشف المؤسسات انخفاض ارتباطها بالأسهم والسندات التقليدية، قد تخصص جزءًا من السيولة لتعزيز تنوع المحفظة وآفاق العوائد طويلة الأجل. وفي الوقت نفسه، يُحدث التوجه المؤسسي تحولًا في سوق العملات الرقمية نفسها. فمع ظهور المزيد من صناديق المؤشرات المتداولة والصناديق والمنتجات المؤسسية، يشهد السوق تطورًا في السيولة، ونضوجًا في أنظمة إدارة المخاطر، وبناء هيكل رأسمالي طويل الأجل. غير أن هذا يعني أيضًا تعزيز الصلة بين سوق العملات الرقمية والتمويل التقليدي.

في الماضي، كان سوق العملات الرقمية أقرب إلى سوق مستقل؛ أما في المستقبل، فمن المرجح أن يصبح تدريجيًا جزءًا من نظام الأسواق الرأسمالية العالمية، وتُعد صناديق المؤشرات المتداولة الجسر المهم الذي يقود هذا التحول.

إخلاء المسؤولية

* ينطوي الاستثمار في العملات الرقمية على مخاطر كبيرة. فيرجى المتابعة بحذر. ولا تهدف الدورة التدريبية إلى تقديم المشورة الاستثمارية.

* تم إنشاء الدورة التدريبية من قبل المؤلف الذي انضم إلى مركز التعلّم في Gate. ويُرجى العلم أنّ أي رأي يشاركه المؤلف لا يمثّل مركز التعلّم في Gate.