المؤلفون丨يتا وشون، شركاء استثمار في بر primitive ventures

المصدر | وايت، مارس بيت

العنوان الأصلي | لماذا نستثمر في SBET؟ إيثريوم Beta الم undervaluation ، نقطة انطلاق جديدة لدمج CeDeFi

تم كتابة هذه المقالة في مايو 2025. في مايو، أكملنا استثمار PIPE في SharpLink، وهذا هو الإنجاز المرحلي لبحثنا المكثف في سوق PIPE منذ بداية العام. بدأت Primitive Ventures بالتخطيط النشط منذ بداية هذا العام، مع رؤية استباقية لالتقاط اتجاهات دمج CeDeFi، وركزت بشكل مسبق على معاملات PIPE المتعلقة باحتياطي الأصول الرقمية (Digital Asset Treasury PIPE). في هذا الإطار، قمنا بدراسة منهجية لجميع حالات التداول التمثيلية، ولا شك أن SharpLink هي واحدة من أهم وأبرز الصفقات التي شاركنا فيها حتى الآن.

واحد، لماذا نستثمر

ETH مقابل BTC: تمييز القيمة الإنتاجية

بالمقارنة مع BTC الذي يفتقر إلى قدرة العائد الأصلي، تتمتع الإيثريوم كأصل منتج للعائدات بخصائص طبيعية لإنتاج عائدات الرهن. تعتمد الاستراتيجيات القائمة على BTC، مثل MicroStrategy، بشكل رئيسي على تمويل شراء العملات، ولا تمتلك عائدات ذاتية من الأصول، مما يزيد من مخاطر الرفع. بينما يمتلك SBET القدرة على الاستفادة مباشرة من عائدات الرهن للإيثريوم وبيئة DeFi، مما يحقق نموًا مركبًا على السلسلة ويخلق قيمة حقيقية للمساهمين.

حالياً، لا يوجد ETF قائم على تخزين ETH تمت الموافقة عليه ضمن الإطار التنظيمي الحالي، والأسواق العامة بالكاد تستطيع التقاط الإمكانات الاقتصادية لطبقة عائدات الإيثيريوم. نعتقد أن SBET تقدم مساراً متميزاً: بدعم من Consensys، لدى الشركة فرصة لتطبيق الاستراتيجيات الأصلية للبروتوكول، وبالتالي تحقيق عوائد كبيرة على السلسلة، حيث يتوقع أن يتفوق نموذجها حتى على أداء ETF تخزين ETH في المستقبل.

علاوة على ذلك، فإن التقلب الضمني للإيثيريوم (69) أعلى بكثير من بيتكوين (43)، مما أدخل خيارات صعود غير متكافئة في الهيكل المرتبط بالأسهم. وهذا يعد جذابًا بشكل خاص للمستثمرين الذين ينفذون استراتيجيات التحكيم للسندات القابلة للتحويل والمشتقات الهيكلية - في هذا الإطار، يصبح التقلب أصلًا يمكن تحويله إلى أموال، بدلاً من كونه مصدرًا للمخاطر.

ثانياً،** المشاركة الاستراتيجية لـ Consensys**

نحن فخورون جدًا بالتعاون مع Consensys، التي تعد المستثمر الرئيسي في تمويل PIPE بقيمة 425 مليون دولار. باعتبارها أنجح منفذ لتجارية الإيثيريوم، تتمتع Consensys بمزايا فريدة في ثلاثة مجالات: السلطة التقنية، عمق النظام البيئي للمنتجات، وحجم العمليات، مما يجعلها مستثمرًا مثاليًا لدفع SBET لتصبح كيانًا أصليًا على الإيثيريوم.

تأسست Consensys في عام 2014 من قبل جو لوبيان، أحد مؤسسي إيثيريوم، وقد لعبت دورًا رئيسيًا في تحويل الأساس المفتوح لإيثيريوم إلى تطبيقات واقعية قابلة للتوسع: من EVM و zkEVM (Linea) إلى محفظة MetaMask، التي جلبت عشرات الملايين من المستخدمين إلى Web3. جمعت Consensys أكثر من 700 مليون دولار من مؤسسات استثمارية رائدة مثل ParaFi وPantera، وتمتلك مجموعة من الخبرات الناجحة في عمليات الاستحواذ الاستراتيجية، مما يجعلها واحدة من أكثر الجهات التجارية تكاملاً في نظام إيثيريوم البيئي.

لا يقتصر تعيين جو لوبين كرئيس مجلس الإدارة على كونه رمزيًا فحسب. باعتباره أحد المعماريين المشتركين لتصميم إيثريوم الأساسي، وأحد القادة الحاليين لأهم شركات البنية التحتية، يتمتع جو بفهم فريد وشامل لخريطة منتجات إيثريوم وهيكل الأصول. كما أن خبرته المبكرة في وول ستريت تمنحه مهارة في التعامل مع أسواق رأس المال، مما يمكنه من توجيه SBET للاندماج بسلاسة في النظام المالي المؤسسي.

في SBET ، رأينا مزيجًا فريدًا بين الأصول ومجموعة من أكثر المستثمرين قدرة. تشكل هذه العلاقة التآزرية عجلة دفع إيجابية قوية: مدفوعة باستراتيجية احتياطي البروتوكول الأصلية وقادة البروتوكول الأصليين. تحت قيادة Consensys ، نعتقد أن SBET لديها القدرة على أن تصبح حالة رائدة ، تُظهر كيف يمكن لرأس المال الإنتاجي في Ethereum أن يتحقق في الأسواق المالية التقليدية على مستوى مؤسساتي وواسع.

**ثالثاً،**مقارنة تقييم السوق

لفهم فرص الاستثمار في SBET، قمنا بتحليل استراتيجيات احتياطي التشفير لدى شركات مدرجة مختلفة:

MicroStrategy: رائد استراتيجية احتياطي التشفير

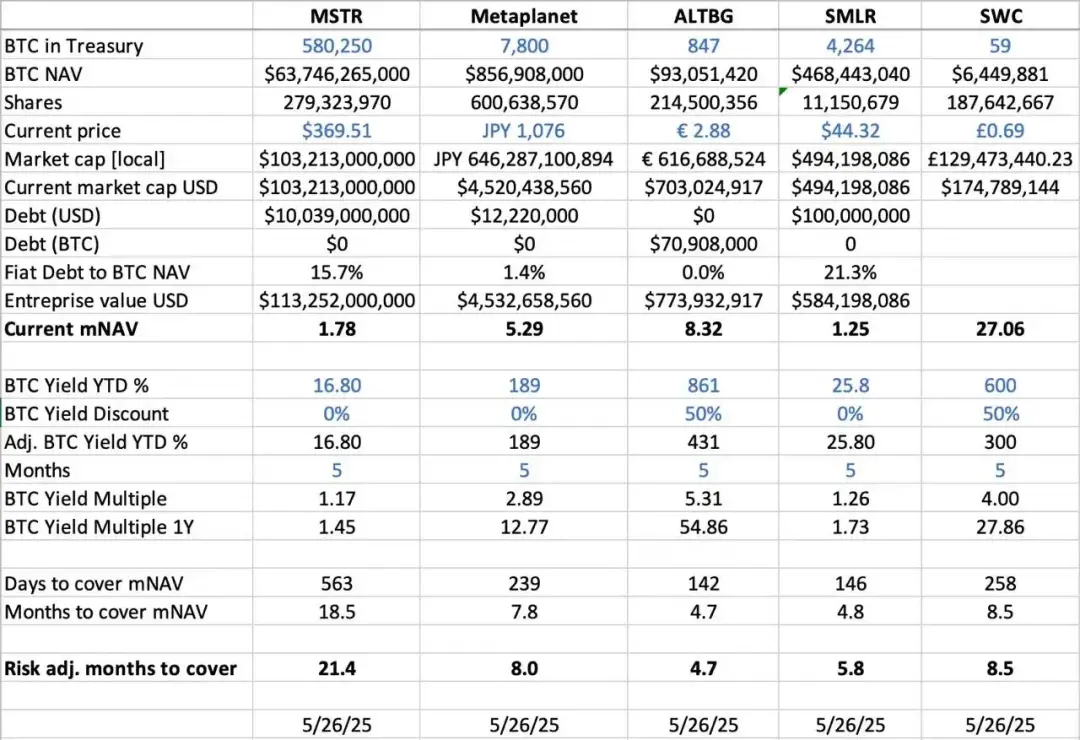

وضعت MicroStrategy معيارًا صناعيًا لاستراتيجية الاحتياطي من العملات المشفرة، حيث بلغ إجمالي حيازتها من البيتكوين 580,250 عملة حتى مايو 2025، وهو ما يعادل حوالي 63.7 مليار دولار وفقًا للقيمة السوقية في ذلك الوقت. تتمثل استراتيجية MSTR في شراء البيتكوين من خلال إصدار ديون منخفضة التكلفة وتمويل الأسهم، وقد أثار هذا النموذج موجة من الشركات التي تحاكيه، مما يظهر بشكل كامل جدوى الأصول المشفرة كأصول احتياطية.

حتى مايو 2025، تمتلك MSTR 580,250 بيتكوين (حوالي 63.7 مليار دولار)، تتداول أسهمها بمعدل 1.78 مرة من mNAV (القيمة السوقية/القيمة الصافية للأصول)، مما يبرز الطلب القوي من المستثمرين على الحصول على تعرض للأصول المشفرة المنظمة والمدعومة بالرافعة المالية من خلال الأسهم المدرجة. هذه الزيادة في السعر هي نتاج عدة عوامل، بما في ذلك الإمكانيات الصعودية الناتجة عن الرافعة المالية، ومؤهلات الإدراج في المؤشرات، وسهولة الحصول عليها مقارنة بالاحتفاظ المباشر بالعملات.

من خلال البيانات التاريخية، بين أغسطس 2022 وأغسطس 2025، تتأرجح mNAV لـ MSTR بين 1 مرة و 4.5 مرة، مما يعكس التأثير الكبير لمشاعر السوق على التقييم. عندما يصل المضاعف إلى 4.5 مرة، عادة ما يرتبط ذلك بسوق صاعدة للبيتكوين وعمليات شراء كبيرة لـ MSTR، مما يظهر تفاؤل المستثمرين. بينما عندما ينخفض المضاعف إلى 1 مرة، غالبًا ما يحدث ذلك خلال مرحلة تصحيح السوق، مما يكشف عن تقلبات دورية في ثقة المستثمرين.

مقارنة الشركات المماثلة

قمنا بإجراء تحليل عرضي لعدة شركات مدرجة تتبنى استراتيجية احتياطي BTC:

- من حيث صافي أصول البيتكوين (BTC NAV)، أي القيمة الإجمالية للبيتكوين التي تمتلكها الشركة، تتصدر MicroStrategy القائمة بـ 580,250 بيتكوين (ما يعادل حوالي 63.7 مليار دولار)، تليها Metaplanet (7,800 بيتكوين، ما يعادل 857 مليون دولار)، SMLR (4,264 بيتكوين، ما يعادل 468 مليون دولار)، ALTBG (847 بيتكوين، ما يعادل 93 مليون دولار) و SWC (59 بيتكوين، ما يعادل 6.4 مليون دولار).

- فيما يتعلق بنسبة القيمة السوقية إلى NAV BTC (mNAV)، فإن SWC يتمتع بأعلى علاوة، حيث تصل إلى 27.06 مرة، ويرجع ذلك أساسًا إلى قاعدة حيازته من BTC الصغيرة وإقبال السوق عليها. تبلغ mNAV لـ ALTBG 8.32 مرة، وMetaplanet 5.29 مرة، مما يحافظ أيضًا على مستويات مرتفعة؛ بالمقارنة، تبلغ mNAV لـ MSTR 1.78 مرة، وSMLR 1.25 مرة، حيث أن حجم أصولها كبير وهناك ديون، مما يؤدي إلى علاوة تقييم معتدلة.

- عائد BTC منذ بداية العام ( BTC Yield YTD % ) (بعد التعديل للتخفيف، نسبة نمو BTC لكل سهم) ، أظهرت الشركات ذات القيمة السوقية الصغيرة معدل نمو أعلى لكل سهم من BTC بسبب الاحتفاظ المستمر، حيث بلغ ALTBG 431% و SWC 300%. تعكس هذه البيانات العائد كفاءة رأس المال وقدرة الفائدة المركبة.

- وفقًا لمعدل نمو احتياطي BTC الحالي (Days/Months to Cover mNAV)، يمكن ل ALTBG و SMLR نظريًا أن يجمعا ما يكفي من BTC في غضون 5 أشهر لسد الفجوة الحالية في المNAV، مما يوفر مساحة ألفا محتملة لتداول تقارب NAV والتسعير النسبي الخاطئ.

- من حيث المخاطر، فإن نسبة ديون MSTR و SMLR إلى صافي قيمة أصولهما من BTC هي 15.7% و 21.3% على التوالي، وبالتالي فإنهما تواجهان مخاطر أعلى في حالة انخفاض سعر BTC؛ بينما ALTBG و SWC ليس لديهما ديون، مما يجعل المخاطر أكثر قابلية للتحكم.

حالة Metaplanet اليابانية: التحكيم في تقييم السوق الإقليمي

غالبًا ما تنبع الفجوات في التقييم من اختلافات في حجم احتياطيات الأصول وإطار تخصيص رأس المال. ومع ذلك، فإن ديناميات الأسواق المالية الإقليمية تعتبر أيضًا حاسمة، وهي عامل مهم لفهم هذه الفجوات في التقييم. أحد الأمثلة التمثيلية للغاية هو Metaplanet، التي يشار إليها غالبًا باسم “MicroStrategy اليابانية”.

إن علاوة تقييمها لا تعكس فقط الأصول البيتكوين التي تمتلكها، بل تعكس أيضًا المزايا الهيكلية المرتبطة بالسوق المحلي الياباني:

- مزايا نظام الضرائب NISA: يستثمر المستثمرون الأفراد في اليابان بنشاط في أسهم Metaplanet من خلال NISA (حساب الادخار الشخصي الياباني). يسمح هذا النظام بإعفاء ضريبي على مكاسب رأس المال تصل إلى حوالي 25,000 دولار، مما يجعل جاذبيته أعلى بكثير مقارنةً بامتلاك BTC مباشرة حيث قد تصل الضرائب إلى 55%. وفقًا لبيانات شركة SBI للأوراق المالية اليابانية، اعتبارًا من الأسبوع المنتهي في 26 مايو 2025، كانت Metaplanet هي السهم الأكثر شراءً في جميع حسابات NISA، مما دفع سعر سهمها للارتفاع بنسبة 224% خلال الشهر الماضي.

- سوق السندات اليابانية غير متوازنة: تصل نسبة ديون اليابان إلى الناتج المحلي الإجمالي إلى 235%، وقد ارتفعت عائدات السندات الحكومية اليابانية لأجل 30 عامًا (JGB) إلى 3.20%، مما يشير إلى أن سوق السندات اليابانية تواجه ضغوطًا هيكلية. في هذا السياق، يعتبر المستثمرون بشكل متزايد 7800 بيتكوين التي تمتلكها Metaplanet أداة للتحوط الكلي لمواجهة مخاطر انخفاض الين الياباني والتضخم المحلي.

**أربعة،**SBET: تخطيط أصول ETH الرائدة على مستوى العالم

عند العمل في الأسواق العامة، تعتبر حركة رأس المال الإقليمية، ونظام الضرائب، وعقلية المستثمرين، والظروف الاقتصادية الكلية، بنفس أهمية الأصول المستهدفة نفسها. فهم الاختلافات بين هذه الاختصاصات القضائية هو المفتاح لاكتشاف الفرص غير المتناظرة في دمج الأصول المشفرة مع الأسهم العامة.

SBET كأول شركة مدرجة تركز على رأس المال ETH، لديها أيضًا القدرة على تحقيق الأرباح من خلال التحكيم القضائي الاستراتيجي. نعتقد أن SBET لديها فرصة لتحقيق إدراج مزدوج في الأسواق الآسيوية (مثل بورصة هونغ كونغ أو نيكاي)، مما سيساعد على تحرير السيولة الإقليمية بشكل أكبر والتخفيف من خطر تخفيف السرد. ستساعد هذه الاستراتيجية عبر الأسواق SBET في ترسيخ مكانتها كأحد الأصول المدرجة الأصلية الأكثر تمثيلاً للإيثيريوم على مستوى العالم، وكسب اعتراف ومشاركة من المستوى المؤسسي.

خمسة،** الاتجاه المؤسسي لبنية رأس المال المشفر**

تشير融合 CeFi و DeFi إلى نقطة تحول رئيسية في تطور سوق العملات المشفرة، مما يعني نضوجها المتزايد واندماجها تدريجياً في النظام المالي الأوسع. من ناحية، توضح بروتوكولات مثل Ethena و Bouncebit هذه الاتجاه من خلال دمج المكونات المركزية مع الآليات على السلسلة، مما يعزز من فائدة و إمكانية وصول الأصول المشفرة.

من ناحية أخرى، تعكس دمج الأصول المشفرة مع الأسواق المالية التقليدية تحولًا أعمق في النظام المالي الكلي: حيث تُثبت الأصول المشفرة كفئة أصول متوافقة وتتمتع بجودة على مستوى المؤسسات. يمكن تقسيم هذه العملية التطورية إلى ثلاث مراحل رئيسية، تمثل كل مرحلة منها قفزة في نضج السوق:

- GBTC: كأحد أوائل قنوات الاستثمار في BTC الموجهة للمؤسسات، توفر GBTC تعرضاً للسوق خاضعاً للتنظيم، ولكنها تفتقر إلى آلية الاسترداد، مما يؤدي إلى انحراف الأسعار عن القيمة الصافية (NAV) على المدى الطويل. على الرغم من كونها رائدة، إلا أنها تكشف أيضاً عن القيود الهيكلية للمنتجات التقليدية المعبأة.

- ETF BTC الفوري: منذ الحصول على موافقة SEC في يناير 2024، أدخلت ETF الفوري آلية لإنشاء/استرداد يومي، مما يجعل الأسعار تتبع NAV بشكل وثيق، مما يعزز السيولة ومشاركة المؤسسات بشكل ملحوظ. ومع ذلك، نظرًا لطبيعته كأداة سلبية، فإنه لا يمكنه التقاط جزء أساسي من الإمكانيات الأصلية للأصول المشفرة، مثل التخزين، العائدات أو خلق القيمة بشكل نشط.

- استراتيجية خزينة الشركات: قامت شركات مثل MicroStrategy وMetaplanet، والآن SharpLink، بدفع تطور الاستراتيجيات من خلال دمج الأصول المشفرة في عملياتها المالية. تجاوزت هذه المرحلة مجرد الاحتفاظ السلبي بالعملات، وبدأت في استخدام استراتيجيات مثل العائد المركب، وتوكنية الأصول، وتوليد التدفق النقدي على السلسلة، لتعزيز كفاءة رأس المال وزيادة عوائد المساهمين.

من الهيكل الجامد لـ GBTC، إلى الاختراق في آلية ETF الفورية، وصولاً إلى ظهور نموذج الاحتياطي الموجه نحو تحسين العائدات، يُظهر هذا المسار التطوري بوضوح أن الأصول المشفرة تتداخل تدريجياً في هيكل الأسواق المالية الحديثة، مما يجلب سيولة أقوى، ونضج أعلى، ومزيد من فرص خلق القيمة.

**ستة،**تحذير المخاطر

على الرغم من ثقتنا في SBET، إلا أننا نظل حذرين ونركز على خطرين محتملين:

- مخاطر ضغط الأسعار المبالغ فيها: إذا كان سعر سهم SBET لفترة طويلة أقل من قيمته الصافية، فقد يؤدي ذلك إلى تخفيف تمويل الأسهم اللاحق.

- مخاطر بديل ETF: إذا تم الموافقة على ETF لـ ETH ودعم وظيفة الرهن، فقد يوفر حلاً بديلاً متوافقًا أكثر سهولة، مما يجذب بعض تدفقات الأموال للخارج.

لكننا نعتقد أن SBET بفضل قدرته على تحقيق عوائد أصلية من ETH، يمكن أن يتفوق على ETF ETH على المدى الطويل، مما يحقق مزيجًا صحيًا من النمو والعائد.

بناءً على ما سبق، استثمرنا 425 مليون دولار في SharpLink Gaming، وذلك استنادًا إلى إيماننا الراسخ بالدور الاستراتيجي للإيثريوم في استراتيجيات احتياطي الشركات. مع دعم Consensys وقيادة جو لوبيان، من المتوقع أن تصبح SBET ممثلة لمرحلة جديدة من خلق القيمة في عالم التشفير. مع إعادة تشكيل الأسواق العالمية من خلال دمج CeFi و DeFi، سنواصل دعم SBET لتحقيق عوائد ممتازة على المدى الطويل، في إطار مهمتنا “اكتشاف الفرص ذات الإمكانات العالية”.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.