الجزء السابق من مسار المحافظات بعد الحرب الخفية على البنية التحتية الأساسية لـTee، الكثير من المشاهدين يضغطون على الدعم، لذلك سنعيد التكرار مرة أخرى في عام 2025.

Hyperliquid بلا شك هو الحدث الأبرز لهذا العام، وهذه المرة سننظر بعمق داخل الصناعة، ونربط الأحداث معًا، لنفهم كيف تتداخل محافظ، بورصات، dex، وتداول AI في هنا!

1. الخلفية

في عام 2025، قمت بدراسة جميع منصات Perps (منصات التداول المستمر) الموجودة في السوق، وشهدت نمو السوق بشكل هائل بمعدل 5 أضعاف مع انخفاض النصف (9->50±>25) بين تقلبات السوق، هل كان ذلك بسبب تفوق المنافسين أم أن انخفاض تطوير hip3 ورسوم المطورين قلل من أرباح المنصة؟

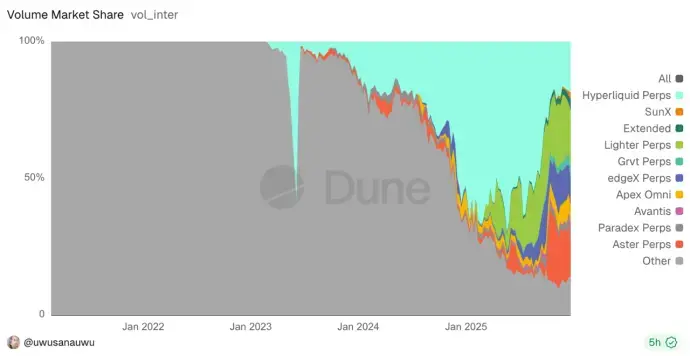

مسار Perps نفسه يشهد ظهور منافسين، مؤخرًا أستر، Lighter، وحتى Sun哥 دخلوا الساحة، مع منصة SunPerps التي تثير ضجة على تويتر وSpace، والتي حققت أرقامًا قياسية في عدد الحضور على الإنترنت في مؤتمر صناعة web3.

من الصورة أدناه، يمكن ملاحظة حالة الفوضى بين المنافسين، والأمر المثير للاهتمام هو أن هذا هو أحد العمليات النادرة التي يتم فيها تقسيم السوق بشكل متفق عليه.

نتذكر جميع المنافسة في DeFi Summer بين جميع DEX، بما في ذلك Uniswap وBalancer وCurve، بالإضافة إلى العديد من مشاريع Uniswap المفرعة، مثل Pancakeswap وغيرها.

حاليًا، مسار Perps يشبه تمامًا لحظة DeFi Summer. بعضهم يريد بناء منصة، وآخرون يريدون تجميع الآخرين، والبعض يطمح ليصبح الرائد، وآخرون يبحثون عن بعض الأرباح الصغيرة.

خلال هذا العام، تنافست المحافظ على تقديم قدرات التداول المستمر عند مدخلات DEX، مع Metamask وphantom في المقدمة، وفي الأسبوع الماضي أطلقت Bitget أيضًا أخبارًا عن التكامل، بالإضافة إلى منتجات ناشئة مثل axiom، basedApp، xyz (تعمل على hip3)، والعديد من منصات تداول AI التي تتنافس عبر التكامل.

وبذلك، يدخل مسار المحافظين في جولة جديدة من الحرب الخفية.

الجميع يتنافس على دمج قدرات التداول المستمر من Hyperliquid. هل وراء ذلك هو فوائد التقنية المفتوحة، أم إغراء نظام العمولة، أم مجرد انعكاس حقيقي لطلب السوق؟ لماذا بعض المنصات الرائدة لا تتخذ أي إجراء؟ هل استباق المتبنين الأوائل يضمن لهم السيطرة على السوق؟

2. أصل النظام البيئي، رسوم المطورين وآلية الإحالة

آلية العمولة في Hyperliquid تعتمد بشكل رئيسي على Builder Fee مع Referral (نظام الإحالة).

لطالما اعتقدت أن هذه آلية متميزة، فهي تسمح لمطوري DeFi (المطورين، فرق الكمي، المجمّعين) بجني رسوم إضافية عند تنفيذ أوامر المستخدمين، كخدمة مقابل ذلك. وعند إجراء المستخدمين لعمليات على المنصات الرسمية، فإن رسوم المعاملات الإجمالية تظل ثابتة.

جوهرها يشبه آلية hook في uniswapV4، حيث يتم استخدام دفتر الطلبات (أو تجمع السيولة) كالبنية التحتية، وتوفيرها للمنصات العليا للربط معها، مما يسهل جذب جمهور المستخدمين من منصات مختلفة، وتوفير منتجات بيئية أكثر تنوعًا لخدمة احتياجات المستخدمين المختلفة.

هذه الآلية أطلقت أرباحًا بملايين الدولارات لبعض المشاريع منذ البداية، وحققت نتائج ملحوظة، لكنها بدأت تتراجع لاحقًا.

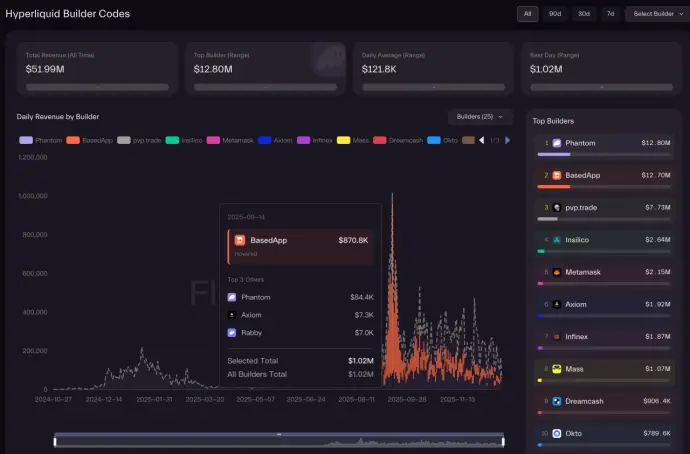

من الصورة، نرى العديد من النقاط التي تستحق التفكير:

• لماذا حجم مستخدمي Metamask لا يقل عن Phantom، رغم أن إيرادات الربط تختلف بخمسة أضعاف؟

• لماذا تختلف أرباح basedApp وaxiom بشكل كبير هنا؟ وأين مكان Jupiter؟

• هل 12 مليون دولار من الأرباح تعتبر كثيرة أم قليلة؟ وهل هي قصيرة الأمد أم طويلة الأمد؟

• هل الاعتماد على منصات خفيفة فقط على HypeEVM أو العملات الأصلية يضر؟

• لماذا لا تتواجد منصات مثل BN وokx هنا؟

3. استراتيجية فتح منصة PerpDex

لفهم هذه الأسئلة، يجب أولاً معرفة كيف يتم الربط بين المنصات.

3.1 طريقة الربط عبر API المفتوح

جميع منصات Perps توفر API مفتوح وشامل، تقريبًا كل منصة لها تعريفها الخاص، لكن غالبًا تتضمن الموديلات التالية: استعلام (حالة الحساب، المراكز، الطلبات، بيانات السوق، الشموع، إلخ)، تداول (فتح، إلغاء، تعديل، تعديل الرافعة، سحب، إلخ)، اشتراك (WS لإرسال الأسعار، دفتر الطلبات، تغييرات المراكز).

نظرًا لأن هذا النظام يتطلب هذه الـ APIs لتوفيرها للوسطاء، فإن المستخدم النهائي لا يمكنه الاتصال مباشرة، لذا يجب إضافة بعض أدوات التحكم.

وهذا يتطلب وجود آلية تحديد الحد الأقصى للحد من التدفق، حيث تعتمد على العنوان + IP، ويمكن تعديل الحد ديناميكيًا حسب حجم التداول. في حالات الحمل العالي، قد يواجه المستخدمون تحديات في الحد.

ميزة API الرسمية أنها سريعة في الربط، بدون الحاجة لبناء عقدة خاصة، مع تأخير بيانات منخفض، وتوافق جيد في الحالة.

لكن العيوب واضحة: قد تواجه قيودًا على IP / المنطقة، وتؤثر على الحد، خاصة للمستخدمين الأفراد، أما المنصات فهي تواجه صعوبة في التوسع الديناميكي، خاصة مع زيادة المستخدمين.

كما أن تحديث الـ API يتطلب إصدار جديد، وإذا تغيرت التحديثات، فإن التطبيق قد يفقد السيطرة على الحد، ويصبح مجرد مزود للمرور، مع تحمل مخاطر وشكاوى.

3.2 طريقة الربط عبر عقدة القراءة فقط

Hyperliquid يعتمد على بنية مزدوجة السلسلة، مع EVM وcore، مدمجة في برنامج واحد ومغلقة المصدر، يصعب على الخارج قراءتها أو فك تشفير محتواها، وتدعم فقط نشر مشاريع معينة لعقد قراءة فقط (يمكنها الحصول على الطلبات، الشموع، بيانات التداول، لكن لا يمكنها إرسال معاملات).

ولا تفتح جميع البيانات التاريخية، حيث تتزايد البيانات بسرعة، خلال يومين فقط تضيف أكثر من تيرابايت، ومع مرور الوقت، فإن الاحتفاظ بالبيانات التاريخية يصبح مكلفًا جدًا.

إذا قررت المشاريع نشر عقد قراءة فقط لتقليل استدعاء API الرسمي وتقليل مشاكل الحد، فهي حالياً الطريقة الموصى بها.

لكن هذه الطريقة تواجه تحديات تقنية، مثل احتمالية توقف التحديث، الحاجة إلى تخزين ضخم، وغياب البيانات التاريخية، ويجب تعديل طريقة تخزين البيانات في العقد.

أرى أن المشكلة الكبرى هي: هذه الآلية المفتوحة جزئيًا تثير مشكلة التوافقية.

مثلاً، إذا استخدمت بيانات الشموع من عقد القراءة فقط، ووضعت أمرًا، لكن العقد متأخر (وهذا احتمال)، وأنت تستخدم API الرسمي لإرسال الأمر، فهناك احتمال أن تكون البيانات غير متطابقة، وبالتالي قد يتم تنفيذ الأمر بسعر غير مرغوب فيه.

ومن يتحمل المسؤولية؟ هل يربح المنصّة ويغطي التعويضات؟ وما هي التكاليف اللازمة لتحسين الاستقرار؟ وهل من المناسب أن يلوم المستخدمون؟

3.3 اختيار السوق

هنا تظهر الاختلافات، فكل شركة تتبع نهجًا مختلفًا.

• Metamask، كممثل للأدوات، تعتمد على الربط عبر API المفتوح من الواجهة الأمامية، وحتى تفتح الكود، مما يسرع الإطلاق، وهو من المنصات الرائدة التي تتسم بالحذر، وتتحرك بسرعة في السوق.

• من نفس النهج، Rabby، Axiom، BasedApp.

• Trust Wallet، التي تتصل أيضًا بـPerps، ولكن عبر منصة BN أستر، وهو ما يعكس تفضيل منتجاتها الخاصة، لكن توزيع العمولات داخلي غير واضح.

• Phantom، التي نشأت من موجة Meme على Solana، تركز على تجربة المستخدم، وتستخدم طريقة عقد القراءة فقط، وحتى عمليات الطلب تمر عبر الخادم الخلفي، وليس مباشرة من العميل إلى API الرسمي.

هناك أيضًا منتجات غريبة من السوق، تتخذ قرارات مختلفة، مثل Trade.xyz، الذي يركز على أعلى حجم تداول على Hip3، ويهدف إلى توسيع قدرات التداول على الأسهم، وليس فقط المنافسة في سوق الـ DeFi.

VOOI Light، وهو منصة عبر السلسلة تعتمد على نية المستخدم، وتربط عدة منصات Perps، وتستخدم هندسة معقدة، لكن يعاني من تعقيد إدارة الاحتياطيات، مما يؤثر على تجربة المستخدم.

وفي النهاية، جربت مؤخرًا العديد من منصات AI للتداول، التي تعتمد على API المفتوح، وتتكامل مع عدة منصات Perps، وتقدم تفاعلاً نصيًا مع نماذج لغة ضخمة، أو قرارات AI تتبع المتداولين، مع إمكانية الربط مع حلول مثل Privy، لعدم الحاجة لمشاركة المفاتيح الخاصة، وتحقيق تداول AI معتمد على Perps.

كل حل يقدم تجربة مختلفة، ويعطي مؤشرات على نتائج العوائد النهائية.

4. التفكير

المصادقة الاجتماعية التي ذكرناها سابقًا يمكنها حل مشكلة استعادة الحساب، لكنها لا تحل مشكلة التداول الآلي.

4.1 تعقيد الاحتياطيات

هذه النقطة غالبًا ما تُغفل. تعقيد Hyperliquid يفوق التصور، وليس مجرد “ربط واستخدام”.

في البداية، اعتبرها بعض المنصات كدمج لآليات DEX، لكنهم أغفلوا أن Hyperliquid ليس نموذجًا بسيطًا، وإذا تراجعت السوق، هل ستظل الوظائف قائمة؟ كم من المحافظ السابقة أوقفت بروتوكولها؟ وهل سيعود المستخدمون إلى المنصات الرسمية؟

وإذا لم تعد Hyperliquid شائعة، وظهرت منصات مثل Aster أو Lighter، فهل سينتقل المستخدمون إليها؟ جميع الـ APIs ليست موحدة، فكيف يتم الانتقال والتشغيل المتوازي؟

لذلك، لتمهيد الطريق، يجب زيادة تعقيد التجربة، وهو أمر لا مفر منه.

وفي النهاية، إذا كان المستخدمون يريدون بوابة شاملة، فلماذا لا يستخدمون الرسمية؟

الواجهة الأمامية توفر سرعة وتجربة جيدة، لكن Metamask، على سبيل المثال، لم يربح الكثير من المال، لكنه وفر تدفق المستخدمين الخاص به.

أما الواجهة الخلفية، فهي توفر تجربة عالية الجودة، وتحقق أكبر أرباح لـ Phantom، لكنها تأتي بتكاليف عالية، والعائد على الاستثمار (ROI) قد يكون مجهولًا.

4.2 لماذا لا تتجاوز الأرباح الحد الأقصى؟

نظرة على تفضيلاتنا كمستخدمين متقدمين لـ Hyperliquid وغيرها من المنصات، نفضل دائمًا المدخل الرسمي الكامل، ونستخدم غالبًا على الحاسوب، لأننا نريد رؤية إعدادات وقف الخسارة، والرسوم البيانية، ووضع الهامش، وغيرها من الميزات المتقدمة. هذا هو السوق الذي يركز على المستخدمين المحترفين.

أما على الهاتف، فالغرض هو “مراقبة السوق في أي وقت وأي مكان، وإدارة المخاطر والأسعار، وليس إجراء تحليلات معقدة”.

لذلك، بعد تجربة المستخدمين الجدد، ينخفض الأداء، لأن التركيز على الهاتف.

أما منصات مثل BasedApp، التي توفر تطبيق ويب وتطبيق جوال، فهي تلبي كلا الاحتياجين، لكن المنافسة مع المدخل الرسمي على الويب تحد من قدراتها.

ومع ذلك، منصة Hyperliquid ستطلق تطبيقها الخاص قريبًا، مما يحد من السوق أكثر.

باختصار، الاختلاف في الهيكلية يحدد قيمة الربط، لكن مدى العمق هو الذي يحدد الحد الأقصى للقيمة، والنهاية الحقيقية لهذا النموذج تعتمد على المنافسة داخل السوق، حيث يصعب الحفاظ على المستخدمين في المنصات الأصلية.

إذا استطاع المحافظون تقديم ميزات متقدمة على الهاتف (مثل الرسوم البيانية المتقدمة، أنظمة التنبيهات والإشعارات، التداول الآلي)، فسيكون هناك قيمة مميزة. لاحظ أن تحديثات Phantom تأتي بسرعة، وتضيف ميزات متقدمة، بهدف الاحتفاظ بهذه الفئة من المستخدمين.

أما الحلول، فهي تعتمد على AI للتداول، والتداول الآلي (الذي لا توفره المنصات الرسمية)، وتكامل الـ Perps مع Dex، مع التحديات في إدارة الاحتياطيات، وارتفاع كفاءة الخسائر في AI، وغيرها من المشاكل. حتى مع وجود حلول مثل Privy وturnKey، يبقى الأمر طبيعيًا، فالمستخدمون يتعلمون ويعتادون، والغير معتادين يصعب عليهم التكيف.

4.3 نمو المستخدمين وتكامل النظام البيئي

بالطبع، العديد من المنصات لا تركز على الربح المباشر، ويكفي أن تعتمد على رسوم المعاملات لتغطية التكاليف، لكن جذب مستخدمي Perps أو تلبية احتياجات التداول المستمر للمستخدمين الحاليين هو إضافة قيمة للنظام البيئي.

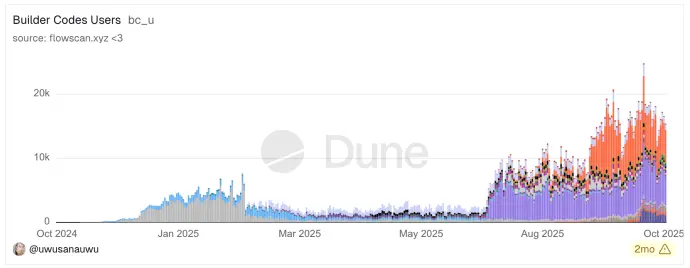

نستطيع تحليل ذلك عبر بيانات Hyperliquid على السلسلة، حيث أن هذا الجمهور صغير جدًا.

من الصورة، نرى أن عدد المستخدمين النشطين يوميًا لا يتجاوز بضعة آلاف، ويبلغ الإجمالي حوالي 10,000 إلى 20,000.

أما من حيث المستخدمين النشطين الشهريين، فإن العائدات تعتمد على نموذج كبار المستثمرين، وهو نموذج تقليدي في سوق العقود، حيث تظهر تأثيرات الماركت ميمو، وهيكل رأس المال الهرمي.

حاليًا، يبلغ عدد عناوين المحافظ الإجمالية حوالي 1.1 مليون، مع حوالي 217,000 نشط شهريًا، و50,000 يوميًا، لكن الأهم هو أن الـ 5% الأوائل يساهمون بأكثر من 90% من حجم التداول والأرباح، مما يشكل هيكل هرمي واضح.

فقط 0.23% من المستخدمين (أكثر من 500 شخص برأس مال يزيد عن مليون دولار) يسيطرون على 70% من العقود المفتوحة (بقيمة 5.4 مليار دولار)، ومتوسط حيازاتهم لكل منهم يصل إلى 33 مليون دولار، مع نسبة الـ OI التي تتجاوز 920 مرة نسبة عدد المستخدمين.

وفي المقابل، 72.77% من المستخدمين (حوالي 150,000 مستخدم) يساهمون بنسبة 0.2% من حجم العقود، ومتوسط حيازاتهم حوالي 75 دولارًا.

هذه البنية تظهر أن سوق العقود هو ساحة للمؤسسات والمستثمرين ذوي الثروات العالية، بينما يظل العديد من المستخدمين العاديين يشكلون قاعدة المستخدمين والنشاط، لكن بحجم أموال ضئيل جدًا.

هذه البنية تعكس بشكل غريب أن Hyperliquid يحقق أرباحًا عالية جدًا، وفي سنة واحدة أصبح من بين أكثر المنصات ربحًا.

لكن جوهر أرباحه يأتي من كبار المستثمرين، إما لدوافع مقاومة الرقابة، أو الشفافية، أو بسبب التداول الكمي.

لكن، فائدة الربط بين المنصات هو جذب المستخدمين العاديين، ويحتاج ذلك إلى عملية تعليم طويلة الأمد، لنقل المستخدمين من التداول على الـ CEX إلى سوق Web3 المتشابه.

5. في الختام، هل الربط بـ Perps عمل مربح حقًا؟

المشاريع العادية تحتاج إلى التكيف مع السوق، لكن عندما تصل منصة إلى ذروتها، يمكن للسوق أن يتكيف معها. Hyperliquid الآن في هذا الوضع، لكنه قد لا يظل كذلك، رغم أن بعض التوقعات تشير إلى أن زيادة حجم التداول من المنافسين قد يكون نتيجة لجوائز جديدة، وليس نتيجة حقيقية.

بالإضافة إلى ذلك، العديد من مبادرات Hyperliquid صحيحة، مقارنة مع منصات سابقة، التي غالبًا ما كانت تحاول أن تفعل كل شيء بنفسها، وتستفيد من كل الأرباح، وتفرض رسومًا عالية، وتفرض ضرائب على السوق، مما يعيق حركة السوق ويؤثر على التقييم الحقيقي، وأدى ذلك إلى أن العديد من NFTs أصبحت تراثًا عائليًا.

أما في Hyperliquid، فتم فتح الـ EVM وجميع APIs الخاصة بـ Dex، مما أدى إلى ظهور العديد من المنتجات المشتقة بسرعة.

الأصول RWA، خاصة الأسهم الأمريكية والذهب، أصبحت الآن مصدر تدفق جديد ومميز في سوق Perp DEX. TradeXYZ، الذي بلغ حجم تداول Perp 19.1 مليار دولار، ومتوسط أسبوعي 320 مليون، ويومي 45.7 مليون، هو الدليل على ذلك.

كرم Hyperliquid يظهر في عمليات التوزيع وإعادة الشراء، حيث أن الاعتماد على حصة HYPE وADL يحقق أرباحًا جيدة.

وفي النهاية، المنافسة على القيادة ستظل قائمة، والمنصات ستستمر في القلق، ومع دخول عام جديد، فإن الربح من مسار Perps عبر طرف ثالث هو تجارة ذات عائد منخفض، سواء من حيث نمو المستخدمين، أو أرباح العمولة، أو الاستقرار، وهو ليس عملًا مربحًا جدًا.

لكن، بعد الربط، عند رؤية الأرباح الحقيقية، ستتردد العديد من المنصات في التخلي عن هذا المسار، وستتجه إلى التطوير الذاتي، والترويج، ومعركة السوق ستستمر عامًا آخر، لكن المستخدمين الحقيقيين هم من يأتي من خارج الـ CEX، وهم فعلاً المستخدمون الحقيقيون.

إخلاء مسؤولية

هذه المقالة مليئة بالمعلومات، لأنها تتضمن نظرة عامة على الهيكلية بشكل مكثف، والعديد من المعلومات غير مفتوحة المصدر بالكامل، وتعتمد على التحليل للمعلومات المنشورة.

كما أن النقاش من ناحية الحلول التقنية لا يحمل تقييمًا إيجابيًا أو سلبيًا لأي من المنتجات.