لقد كانت رواية الأصول الواقعية (Real World Asset) مثيرة للجدل لسنوات، مع ادعاءات لا تنتهي بأن “كل شيء يمكن توكنيته”—العقارات، الفن، النبيذ الفاخر، اعتمادات الكربون، وأكثر من ذلك. كل ذلك يبدو ثوريًا، لكن معظم هذه الأفكار مضللة أساسًا.

لماذا؟ لأن التوكنية نفسها لا تخلق قيمة—إنها فقط تغير شكل الأصل. البلوكتشين أداة، وليست سحرًا. تحويل زجاجة بوربون إلى NFT لا يجعلها مويتاي؛ فهي لا تزال نفس النبيذ.

السؤال الحقيقي ليس “ماذا يمكن وضعه على السلسلة؟” بل “ما المشكلة التي يحلها وضعه على السلسلة فعليًا؟” إذا كان الأصل يتداول بالفعل بسلاسة في التمويل التقليدي مع حواجز منخفضة للمستثمرين الأفراد، فإن التوكنية ليست أكثر من استعراض تقني—مظهر لافت ولكنها في النهاية بلا جدوى.

الأصول التي تستحق التوكنية حقًا هي تلك التي تكون السيولة فيها مقيدة بشدة ليس بسبب طبيعة الأصل، بل بسبب تكاليف الوساطة واحتكاكات الثقة المدمجة في الأنظمة القديمة.

الأسهم: “متى” وليس “إذا”

خذ الأسهم. تسوية T+2، الاحتكاكات عبر الحدود، رسوم وصاية الوسيط—كلها عوائق مؤسسية، وليست متأصلة في الأصل نفسه.

حصة الملكية في شركة ليست مختلفة قانونيًا عن حصة الأسهم الخاصة. الاختلاف يكمن تمامًا في البنية التحتية القديمة من عصر الشهادات الورقية—وهذا بالضبط ما صممت البلوكتشين لإصلاحه.

توكنية الأسهم ليست مسألة “إذا”—إنها مسألة “متى”. تقارير ناسداك لعام 2025 عن الأسهم المرمّزة وساعات التداول الممتدة (5x23) تظهر أن الاتجاه قد بدأ بالفعل.

ومع ذلك، الأسهم ليست الجائزة النهائية. بالنسبة لمعظم المستثمرين الأفراد، الوصول إلى الأسهم العامة أصبح بسيطًا بالفعل—منصات مثل روبن هود والوسطاء الدوليين قد حلت إلى حد كبير مشكلات الاكتشاف والدخول.

الأسهم الخاصة: السوق التي تبلغ قيمتها تريليون دولار والمقفلة خلف الجدران

الفرصة الحقيقية تكمن في الأسهم الخاصة—سوق تستبعد بشكل منهجي أكثر من 90%+ من المستثمرين المحتملين من خلال حواجز اصطناعية:

- استثمارات الحد الأدنى تبدأ من 200,000$–500,000$

- متطلبات المستثمر المعتمد (مثل، دخل سنوي 200K+ أو $1M صافي ثروة في الولايات المتحدة)

- قيود استثمار متعددة السنوات مع سيولة ثانوية شبه معدومة

- علاوات نقل عالية واختلال شديد في المعلومات

هذه العقبات هي تقريبًا كلها تكاليف وسيطة واحتكاكات ثقة، وليست جوهرية في فئة الأصول. أسهم الأسهم الخاصة قانونيًا متطابقة مع الأسهم العامة—الفرق هو البنية التحتية والبوابات.

وهنا المفاجأة: هنا يحدث أكثر خلق القيمة انفجارًا.

أفضل المرشحين: اليونيكورنات النخبة في وادي السيليكون

ليس كل الأسهم الخاصة متساوية. توكنية سلسلة مطاعم محلية لن تجذب المشترين. الأصول التي تستحق الجهد تتمتع بأساسيات استثنائية وفرص نمو هائلة.

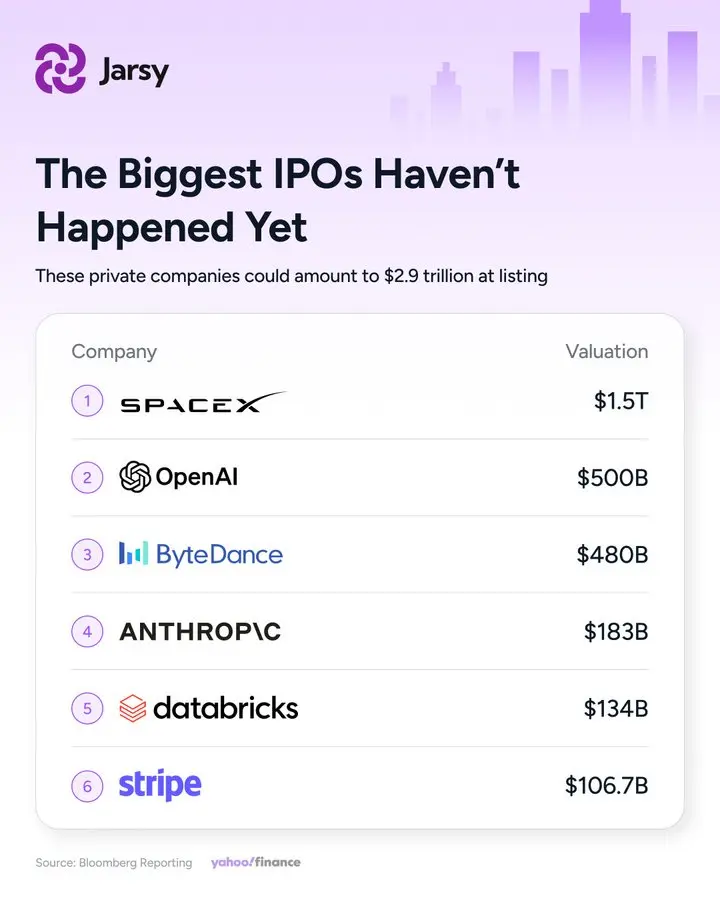

شركات التكنولوجيا المتقدمة ذات المستوى المتأخر—SpaceX، xAI، Anthropic، Stripe، Polymarket، Kalshi، Kraken، Databricks، Discord—تمثل اليوم أكثر الفرص إثارة (وغير متاحة).

هذه الشركات تتمتع بحصون عميقة:

- SpaceX تسيطر على 90% من حمولة المدارات العالمية وتحول Starlink إلى عملاق اتصالات فضائية يحقق مليارات من الإيرادات.

- Stripe يعالج حصة ضخمة من مدفوعات الاقتصاد الرقمي.

- xAI توسع بشكل مكثف قدرات الذكاء الاصطناعي بتمويل هائل.

الأهم من ذلك، أن تراكم القيمة قد انتقل إلى مراحل مبكرة أكثر في الدورة. الشركات تبقى خاصة لفترة أطول بكثير—متوسط عمرها قبل الطرح العام زاد من حوالي 8 سنوات قبل 2017 إلى أكثر من 10 سنوات اليوم، مع تسارع الاتجاه.

بالنسبة لشركة مثل SpaceX (تأسست 2002)، فإن طرحها المحتمل في 2026 يعني 24 سنة من النمو الخاص. أكثر من نصف العائد الإجمالي يُحقق قبل فتح الأسواق العامة—مما يترك المستثمرين الأفراد يحملون “الراية الأخيرة”.

القيمة الأساسية للتوكنية: تمكين المستثمرين العاديين من المشاركة في أغنى مراحل خلق القيمة.

Jarsy: جسر عملي لأسهم ما قبل الطرح العام؟

(المصادر: Yahoo Finance)

من بين المشاريع التي تتعامل مع توكنية الأسهم الخاصة، تبرز Jarsy بنهجها الممتثل والمدعوم بأصول حقيقية.

مسجلة في كاليفورنيا ولها عمليات في الولايات المتحدة، تعمل Jarsy على النحو التالي:

- يشتري المستخدمون رموزًا باستخدام USDC أو عملة نقدية.

- المنصة تشتري أسهمًا خاصة فعلية من خلال قنوات منظمة.

- تُحتفظ الأسهم في شركات ذات غرض خاص مستقلة في ديلاوير (special purpose vehicles).

ضمانات رئيسية:

- تغطية حقيقية 1:1: كل رمز يقابل حقوق ملكية حقيقية في شركة ذات غرض خاص.

- عزل الإفلاس: الأصول منفصلة عن عمليات المنصة.

- دخول منخفض جدًا: تتطلب الأسواق الخاصة التقليدية 200K$+؛ تبدأ Jarsy من 10$.

- سيولة ثانوية: يمكن للمستخدمين إدراج الرموز للبيع—غير مثالي مقارنة بناسداك، لكنه أفضل بكثير من قيود السنوات المتعددة.

- تسوية AMM: تنفذ الطلبات ضد صانع سوق آلي عندما يكون تنافسيًا؛ وإلا فهي معلقة أو قابلة للتعديل.

تشمل القائمة الحالية SpaceX، xAI، Anthropic، Stripe، Polymarket، Kalshi، Kraken، Ripple، Databricks، وDiscord—مركزة على قادة التكنولوجيا في الذكاء الاصطناعي، والفضاء، والتكنولوجيا المالية، وأسواق التوقعات.

الخلاصة: الوعد الحقيقي للتوكنية

قبل عشرين عامًا، كان عدد قليل من المستثمرين الأفراد يصلون إلى جولات Facebook المبكرة. قبل عشر سنوات، كانت أسهم SpaceX غير متاحة لمعظم الناس.

اليوم، تقدم منصات مثل Jarsy نقطة دخول—مئات الدولارات للمشاركة في رحلة ما قبل الطرح العام لعمالقة الغد.

هذه ليست مسألة خلق قيمة جديدة من لا شيء. إنها تفكيك الجدران الاصطناعية التي لطالما استبعدت المستثمرين العاديين من أكثر مراحل نمو الشركات مكافأة.

أثر البلوكتشين الحقيقي في العالم قد لا يكون في عملات الميم أو المضاربة—بل في دمقرطة الوصول إلى أفضل الأصول الخاصة في العالم بصمت.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.