المؤلف: Zen، PANews

عندما يتحول التمويل من الانتشار الواسع إلى الصيد المركز، يدخل السوق في مرحلة قيادة “الجودة” بدلاً من “الكمية”. في عملية إعادة التشكيل الصامتة لعام 2025، عاد التمويل المركزي (CeFi) إلى الساحة بفضل التمويلات الضخمة، وتواصل سردية دمج Web3 و AI تقدمها بثبات، ولا تزال البنية التحتية وDeFi هي القوى الأساسية، بينما تراجعت ألعاب Web3 التي كانت في السابق في أوجها بشكل خافت.

قام PANews بإحصاء 839 حدث تمويل من السوق الأولي في مجال البلوكشين لعام 2025، متابعًا تدفق الأموال البالغ 23.7 مليار دولار، ليفسح المجال لنظرة عميقة على اختيارات رأس المال، ويتتبع مسار ظهور المناطق ذات القيمة العالية القادمة.

مراجعة السوق الكلية: تضاعف حجم التمويل وتقلص عدد الصفقات

وفقًا لإحصاءات PANews غير المكتملة، تم الكشف عن 839 حدث تمويل واستثمار في السوق الأولي لمجال البلوكشين في عام 2025، بإجمالي تمويل يزيد عن 23.7 مليار دولار. من حيث عدد الصفقات، انخفض عدد المعاملات المعلنة في 2025 بشكل كبير مقارنة بـ 1259 في 2024، بانخفاض حوالي 33.6% على أساس سنوي؛ ومن حيث حجم الأموال، زاد تدفق التمويل بشكل كبير في 2025، متجاوزًا بكثير 9.3 مليار دولار في 2024.

على عكس الأداء الضعيف والحذر والعقلاني في السوق الأولي بين 2023 و2024، أظهر عام 2025 اتجاهًا واضحًا نحو الانتعاش الكبير. كما أن إجمالي عدد وكمية التمويل في ذلك العام تقريبًا يعادل نصف مستوى سوق الثور في 2022 — حيث شهد ذلك العام 1660 حدث تمويل واستثمار، بإجمالي أموال يزيد عن 34.8 مليار دولار.

على الرغم من الانتعاش الكبير في السوق بشكل عام، إلا أن الاتجاهات في السوق الأولي لا تزال مشابهة إلى حد كبير لتلك في 2023 و2024، مع تفاوت أكثر حدة — من حيث تدفق الأموال، لا تزال هناك فترتان من الانفجارات في النصفين الأول والثاني من 2025، تركزت بشكل رئيسي في مارس-مايو وأكتوبر-نوفمبر.

تعود هذه الحالة بشكل رئيسي إلى تأثير أحداث التمويل الضخمة: في مارس، استثمرت MGX أبوظبي 2 مليار دولار في بينانس، وحصلت على حصة أقلية؛ في أكتوبر، استثمرت ICE، الشركة الأم لبورصة نيويورك، 2 مليار دولار في Polymarket بتقييم بعد التمويل يبلغ 5 مليارات دولار؛ وتوقعات السوق Kalshi جمعت أكثر من 300 مليون دولار في جولة تمويل جديدة، مع تقييم للشركة يصل إلى 5 مليارات دولار؛ وفي نوفمبر، أكملت Kalshi جولة تمويل بقيمة 1 مليار دولار، ليصل تقييمها إلى 11 مليار دولار.

بالإضافة إلى ذلك، حدثت خلال مارس-مايو عمليات استحواذ كبيرة مثل Kraken التي استحوذت على NinjaTrader بمبلغ 1.5 مليار دولار، وRipple التي استحوذت على Hidden Road بمبلغ 1.25 مليار دولار، وCoinbase التي استثمرت 2.9 مليار دولار لشراء Deribit، مسجلة أكبر صفقة تداول في 2025.

لاحقًا، في نهاية الربع الثاني والربع الثالث من 2025، عادت السوق تقريبًا إلى نفس أداء العامين السابقين، مع استقرار نسبي. ومع دخول الربع الرابع، سرعان ما شهد سوق التمويل والاستثمار أوج نشاطه في عام 2025، وهو شهر أكتوبر. يمكن وصف هذا الشهر بأنه شهور الارتفاع في الحجم والسعر، حيث أُعلن عن 87 حدث تمويل واستثمار، وتجاوز تدفق الأموال 3.9 مليار دولار. باستثناء تأثير التمويلات الضخمة التي رفعت إجمالي التمويل بشكل كبير، كان عدد الصفقات التمويلية في ذلك الشهر هو الأعلى على مدار العام.

بعد الذروة في أكتوبر، ومع تراجع السوق الثانوية تدريجيًا، تحول السوق من سوق صاعد إلى سوق هابط، وانخفض عدد الصفقات المعلنة إلى 52 في نوفمبر، وهو أدنى مستوى شهري في 2025. ومع ذلك، فإن الصفقات الكبيرة مثل تمويل Kalshi بقيمة 1 مليار دولار واستثمار Ripple بقيمة 500 مليون دولار رفعت من حجم التمويل، مما حافظ على إجمالي التمويل الشهري عند مستوى مرتفع.

من وجهة نظر تطور الصناعة، تركزت موضوعات السرد المفضلة لدى المؤسسات الاستثمارية بشكل رئيسي على العملات المستقرة، التمويل المركزي، وشركات البنية التحتية، بينما كانت قدرات جمع الأموال من قبل البورصات وسوق التوقعات أكثر تميزًا.

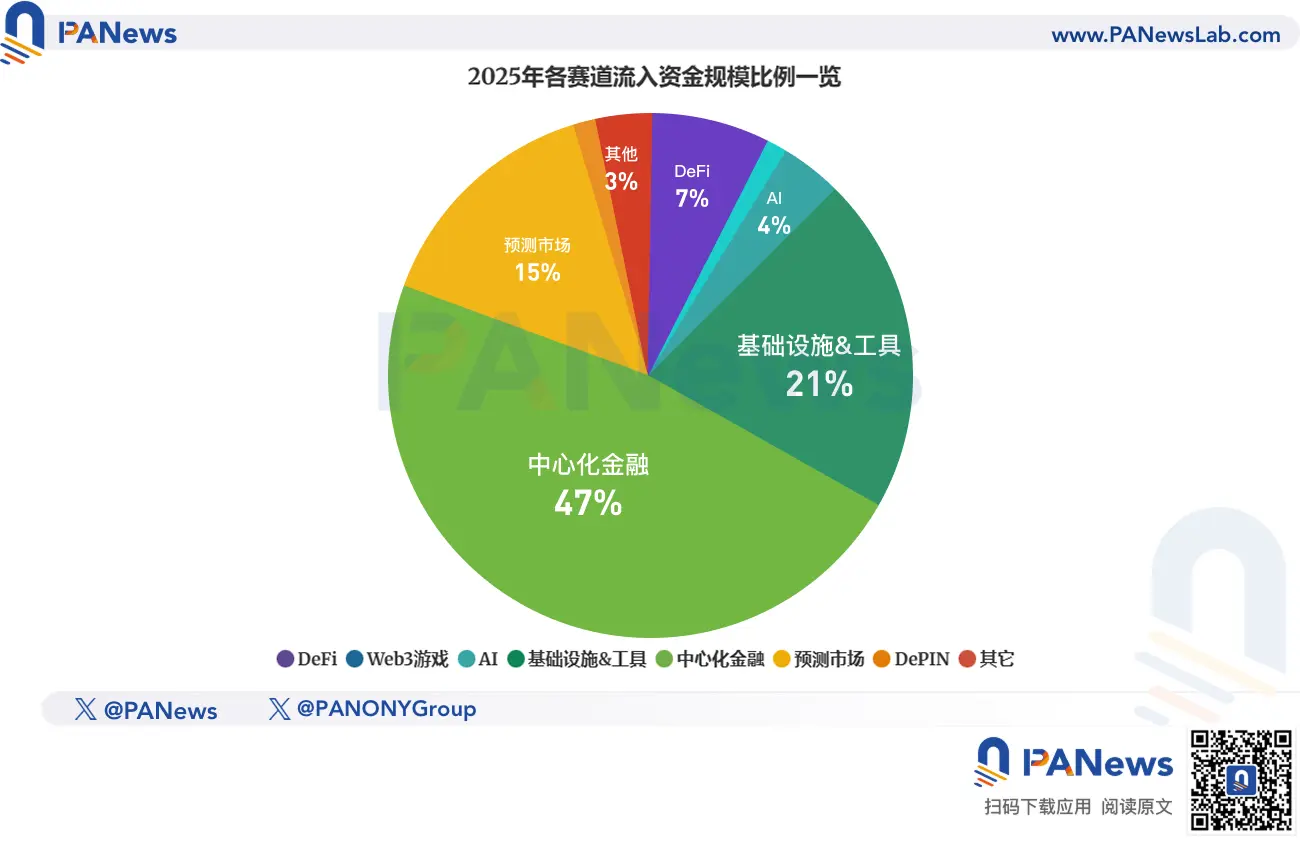

وفقًا لاهتمامات السوق واستمراريته، قسم PANews المشاريع بشكل رئيسي إلى قطاعات DeFi، ألعاب Web3، البنية التحتية والأدوات، AI، التمويل المركزي، بالإضافة إلى تطبيقات Web3 الأخرى مثل أسواق التوقعات، DePIN، الشبكات الاجتماعية، وDeSci، وقام بإحصاء حالات التمويل والاستثمار في كل قطاع.

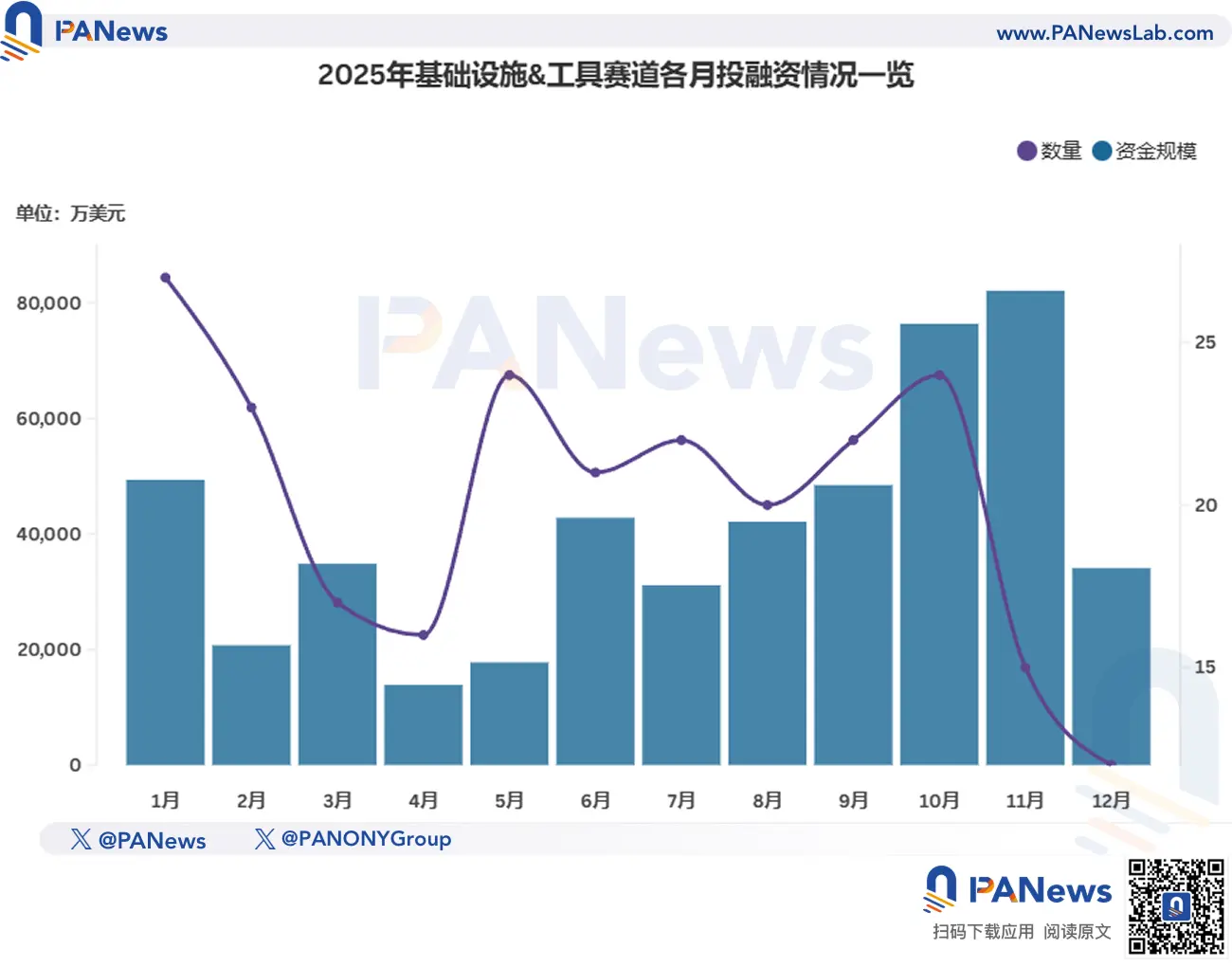

البنية التحتية والأدوات: ارتفاع كبير في نسبة التمويل الضخم، وتفضيل مجال الدفع والتسوية

في عام 2025، أُعلن عن 243 حدث تمويل واستثمار في قطاع البنية التحتية والأدوات، وجُمعت أكثر من 4.9 مليار دولار، بمتوسط تمويل حوالي 20.3 مليون دولار لكل عملية.

من بين جميع أحداث التمويل المعلنة في 2025، حوالي 28.96% تنتمي إلى قطاع البنية التحتية والأدوات، وهو تقريبًا نفس النسبة في 2024؛ ومع ذلك، فإن المبالغ التي تم جمعها في هذا القطاع العام الماضي تمثل حوالي 20.78% من الإجمالي، بانخفاض كبير عن 39.46% في 2024.

ومع ذلك، لا تزال البنية التحتية والأدوات تتصدر في الأخبار عن التمويلات الضخمة، حيث بلغ عدد عمليات التمويل والاستثمار التي تزيد عن مليون دولار 101 عملية، بنسبة 41.56%، وهو ارتفاع كبير عن 27.82% في 2024؛ أما العمليات التي تتجاوز مليار دولار فكانت 12 عملية، أي ضعف عدد العام الماضي.

في أكتوبر 2025، أكمل مشروع بنية الدفع blockchain Tempo جولة تمويل من فئة 50 مليون دولار بتقييم 5 مليارات دولار، بقيادة Thrive Capital وGreenoaks، بمشاركة Sequoia وRibbit Capital وغيرهم؛ وفي نوفمبر، جمعت Ripple 500 مليون دولار من مستثمرين مثل Fortress Investment وCitadel Securities، ليصل تقييمها إلى 40 مليار دولار. هاتان الصفقتان هما الأكبر في القطاع العام الماضي، وكلاهما يركز على بنية الدفع المشفرة.

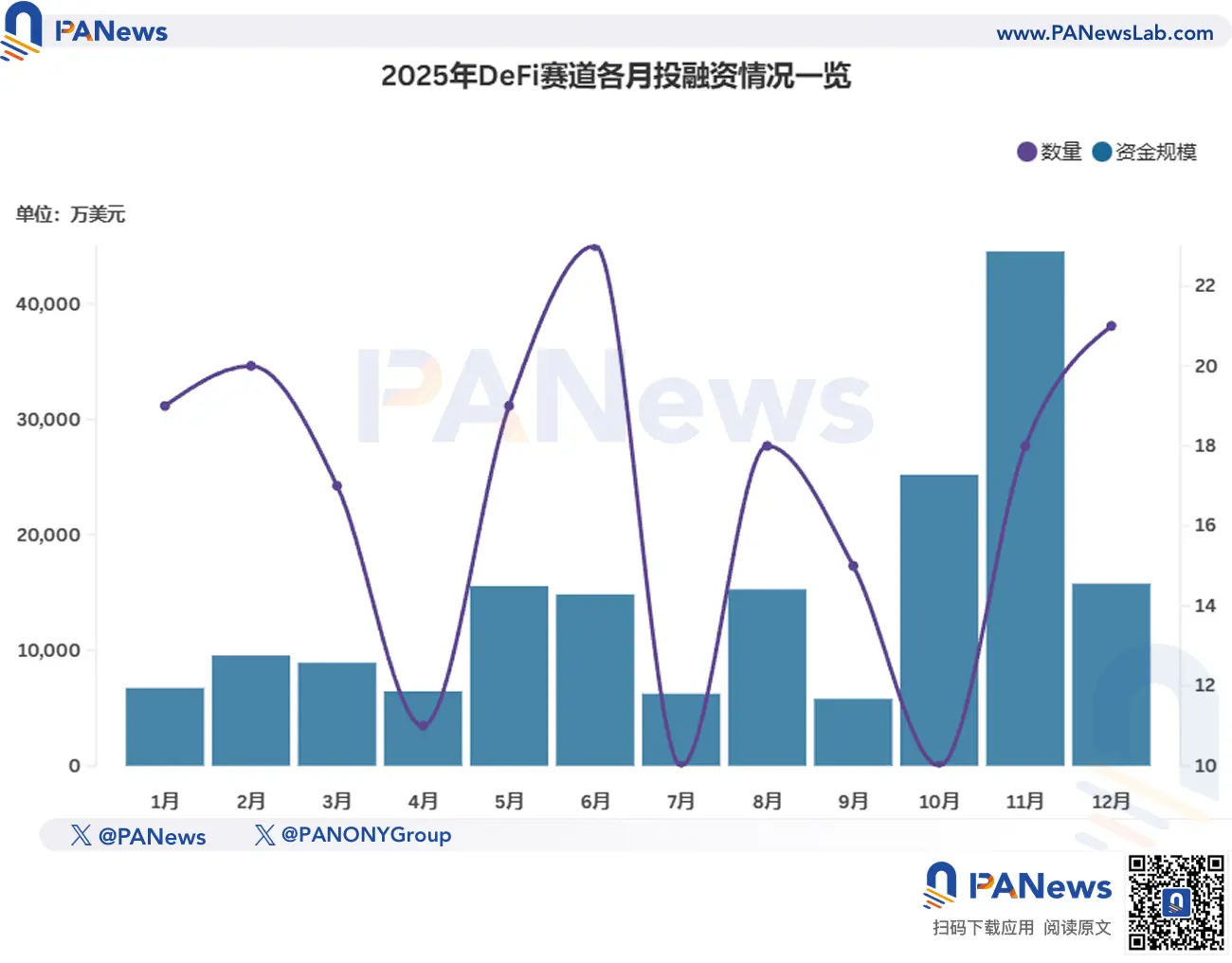

DeFi: ثبات أساسي، وارتفاع عكسي في نهاية العام

في عام 2025، ظل DeFi هو القطاع الأكثر اهتمامًا بعد البنية التحتية. تم الإعلان عن 201 حدث تمويل واستثمار في هذا القطاع، مع تدفق أموال يزيد عن 1.748 مليار دولار، بنسبة 24.04% و7.36% على التوالي، مع استقرار تقريبًا مقارنة بـ 2024 في الأول، وانخفاض كبير في الثاني مقارنة بـ 18.22% في 2024.

من بين مشاريع DeFi التي أُعلن عنها، كانت هناك 41 عملية تمويل بحجم مليون دولار أو أكثر، بنسبة 20.39%، متجاوزة 13.51% في 2024. ومع ذلك، فإن التوزيع يظل مركّزًا بشكل أكبر على نطاقات مئات الآلاف من الدولارات.

في نوفمبر 2025، على الرغم من أن عدد الصفقات في السوق الأولي وصل إلى أدنى مستوياته، إلا أن قطاع DeFi شهد “انتعاشًا مفاجئًا”، حيث ارتفع عدد مشاريع التمويل إلى 18، متجاوزًا المتوسط السنوي البالغ 16، وحقق تدفق الأموال أعلى مستوى له في العام الماضي، حيث حصل على أكثر من 445 مليون دولار.

بالإضافة إلى ذلك، كانت هناك ثلاثة من أكبر عمليات التمويل والاستحواذ في قطاع DeFi خلال عام 2025 حدثت في نوفمبر: اقتراض بيتكوين عبر منصة Lava بجمع 200 مليون دولار، وPaxos التي استحوذت على شركة محفظة DeFi الناشئة Fordefi بأكثر من 100 مليون دولار، وبروتوكول التداول اللامركزي Lighter الذي حصل على تمويل بقيمة 68 مليون دولار.

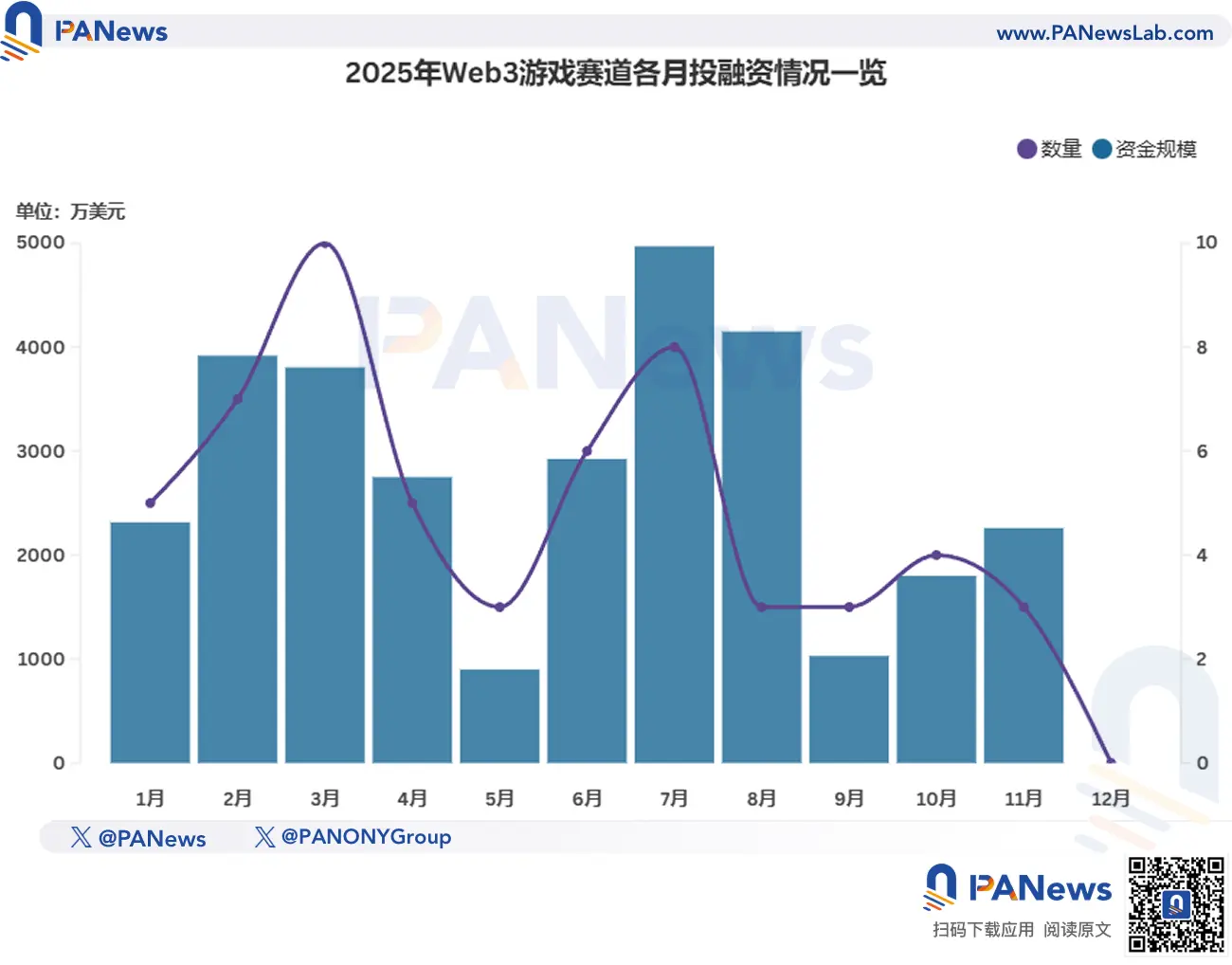

ألعاب Web3: انحدار حاد، وتراجع مزدوج في الحجم والعدد

واصلت ألعاب Web3 تراجعها في 2025 — وهو نتيجة كانت معروفة قبل الإحصاء الرسمي. تم الإعلان عن 57 حدث تمويل واستثمار في هذا القطاع، وجُمعت 308 ملايين دولار، مقارنة بـ 178 حدثًا و849 مليون دولار في 2024. من حيث عدد الصفقات، انخفضت بنسبة 67.98%، ومن حيث حجم الأموال، بنسبة 63.72%. من جميع النواحي، يظهر أن قطاع ألعاب Web3 يعاني من تدهور واضح.

وفقًا للاتجاهات، باستثناء تأثير التصحيح العام في مايو، تضاءل قطاع الألعاب تدريجيًا مع مرور الوقت. وفي الربع الرابع، وصل إلى أدنى مستوى، ولم يُعلن عن أي تمويل لمشاريع ألعاب في ديسمبر. إذا استمر هذا الاتجاه، فسيكون من الصعب أن يظل Web3 Games فئة ذات حجم كبير في الإحصاءات لعام 2026، تمامًا مثل NFT ووسائل التواصل الاجتماعي.

بالإضافة إلى ذلك، تقتصر المؤسسات الاستثمارية النشطة في هذا القطاع على بعض الشركات الرائدة مثل Bitkraft Ventures، Griffin Gaming Partners، وAnimoca Brands، التي تركز على الألعاب. من بين هذه، استثمرت شركة Animoca Brands، وهي شركة VC في Web3، في أكثر من 628 شركة، حوالي 200 منها مشاريع ألعاب.

Web3 + AI: دمج السرد بشكل مستقر

مع تطور الذكاء الاصطناعي، أصبح دمجه مع التكنولوجيا موضوعًا مهمًا يركز عليه قطاع التكنولوجيا، كما أن دمج AI مع blockchain والعملات المشفرة يظهر اتجاهًا تصاعديًا. في 2025، أُعلن عن 111 عملية تمويل في قطاع Web3 + AI، بحجم تمويل بلغ 884 مليون دولار، بزيادة أكثر من 20% عن العام السابق.

نظرًا لمشكلة معايير الإحصاء، وباعتبار أن هناك العديد من مشاريع blockchain التي تدمج فقط وظائف وتطبيقات AI وليس تخصصها في AI، فإن التمويل الفعلي في هذا المجال قد يكون أكبر.

من حيث الاتجاه السنوي، يُعد قطاع Web3 + AI هو الأكثر استقرارًا. خلال الربعين الثاني والثالث، عندما تراجعت السوق، دخل هذا القطاع “أفضل فتراته”، حيث سجلت أعلى عدد من الصفقات وأعلى حجم تمويل في يوليو.

وفيما يخص حجم التمويل، فإن المشاريع التي حصلت على أكثر من 10 ملايين دولار شكلت 26.12% من إجمالي مشاريع AI في 2025، وهو ارتفاع كبير عن 15.2% في 2024، ويُظهر تطورًا مستقرًا. في أغسطس 2025، أكملت منصة IVIX، المختصة بمكافحة الجرائم المالية في العملات المشفرة، جولة تمويل من نوع B بقيمة 60 مليون دولار، مسجلة أعلى رقم لتمويل فردي في هذا القطاع.

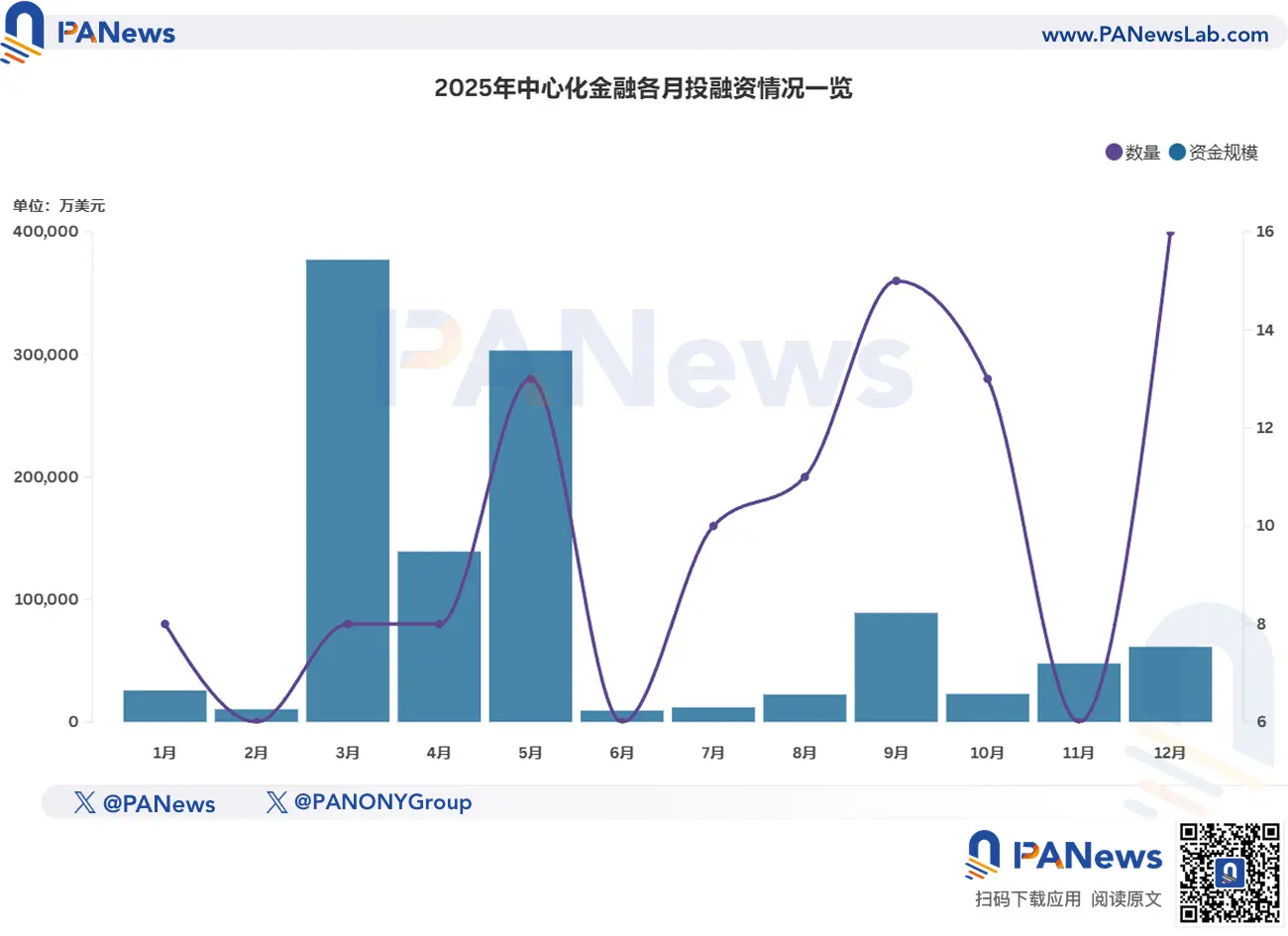

التمويل المركزي: عام “حافل بالنجاحات”، التمويلات الضخمة والتقييمات العالية أصبحت القاعدة

كان عام 2025 عامًا “حافلًا بالنجاحات” لقطاع التمويل المركزي: حيث أُعلن عن 120 حدث تمويل واستثمار، بحجم تمويل بلغ 11.2 مليار دولار، مع زيادة مضاعفة في الرقمين مقارنة بـ 2024، حيث تضاعف الحجم، وزاد التقييم بنحو 8 مرات تقريبًا.

لطالما كان التمويل المركزي هو القطاع الذي يحقق أعلى متوسط تمويل في الصناعة، وفي 2025، وصل إلى 93.37 مليون دولار. ويرجع ذلك بشكل رئيسي إلى عمليات الاستحواذ الكبرى مثل استحواذ Coinbase على Deribit بمبلغ 2.9 مليار دولار، والتمويل الضخم الذي حصلت عليه Binance بمبلغ 2 مليار دولار، والذي رفع إجمالي حجم التمويل بشكل كبير. حتى مع استبعاد هذه الصفقات الكبيرة، لا يزال أداء التمويل المركزي جيدًا، حيث شهد 73 عملية تمويل واستثمار بقيمة ملايين الدولارات، بنسبة 60.83%، وهو ارتفاع عن 43.48% في 2024.

بالإضافة إلى ذلك، مقارنة بـ 2024 حيث اقتصر التمويل على Hashkey تقريبًا على مستوى المليار دولار، شهد عام 2025 سبع عمليات تمويل بقيمة مليارات الدولارات. من بين هذه، حصلت بورصة Kraken الأمريكية القديمة على تمويلين بقيمة تتجاوز المليار دولار، وCitadel Securities على استثمار استراتيجي بقيمة 200 مليون دولار.

ومن الجدير بالذكر أن شركة Naver الكورية العملاقة في التكنولوجيا تشتري حاليًا شركة Upbit، وهي بورصة للعملات المشفرة، من خلال استحواذ بقيمة 10.3 مليار دولار، وهو استحواذ كامل على الأسهم، ومن المتوقع أن يُكمل في يونيو 2026، لذلك لن يُدرج ضمن إحصائيات 2025 حتى الآن.

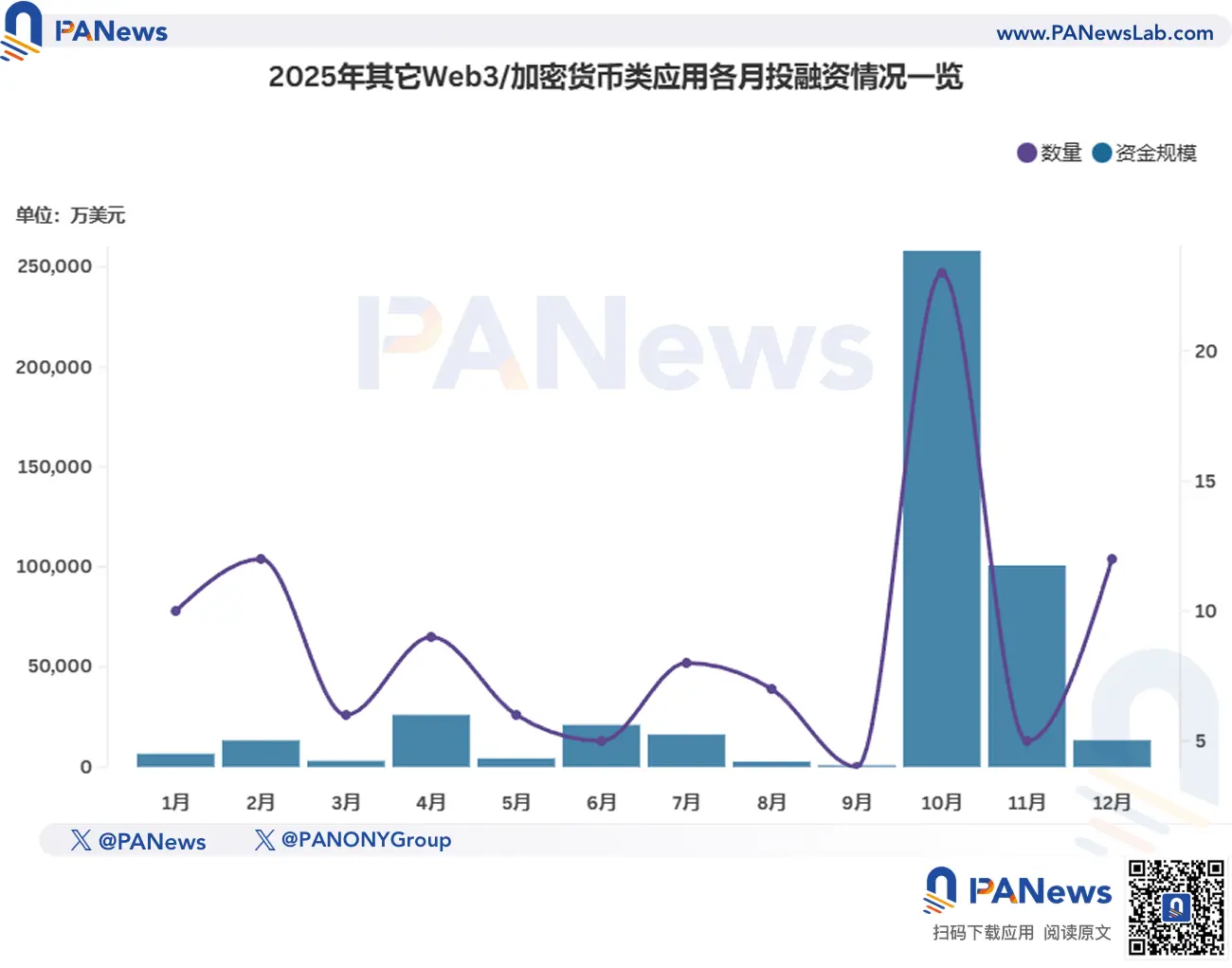

أخرى: سوق التوقعات يقود الاتجاهات الساخنة

تشمل الفئات الأخرى سوق التوقعات، DePIN، تعدين العملات المشفرة، DAO، DeSci، ومنصات التواصل الاجتماعي، وغيرها من تطبيقات Web3. ومن الجدير بالذكر أن سوق التوقعات هو الأكثر إثارة للجدل في 2025، لكنه يفتقر إلى الاستمرارية، حيث تتركز معظم الأموال في عمالقة Polymarket وKalshi، لذلك يُصنف ضمن الفئات الأخرى.

في عام 2025، أُعلن عن 107 أحداث تمويل واستثمار في هذا القطاع، بإجمالي تمويل بلغ 4.376 مليار دولار. من بين ذلك، بلغ إجمالي تمويل سوق التوقعات 3.561 مليار دولار — حيث حصل Polymarket على تمويل بقيمة 2 مليار دولار، وKalshi واصلت جمع التمويل خلال شهور، حيث أتمت ثلاث جولات خلال نصف العام، بمجموع 1.485 مليار دولار.

من حيث حجم التمويل، بالإضافة إلى سوق التوقعات، حصلت مشاريع تعدين العملات المشفرة، ومشاريع DePIN، والمشاريع الاستهلاكية على تمويلات ضخمة أيضًا. من بين ذلك، أكملت شركة Auradine، المصنعة لأجهزة تعدين البيتكوين الأمريكية، تمويلًا بقيمة 153 مليون دولار، بمشاركة StepStone Group، Samsung، Qualcomm، وPremji Invest.

المؤسسات الاستثمارية: التركيز على الجودة وليس على الكمية، وصناديق رأس المال الخاص تتصدر

وفقًا لإحصاءات PANews غير المكتملة، أطلقت 36 صندوق استثمار في العملات المشفرة في 2025، مقارنة بـ 47 في 2024، بانخفاض طفيف؛ وبلغ الحجم الإجمالي 5.082 مليار دولار، متجاوزًا 4.34 مليار دولار في 2024.

مع تغير الدورة، وتصفية السوق، بدأ العديد من شركات رأس المال المغامر في الابتعاد تدريجيًا. في 2025، استمرت المؤسسات الاستثمارية في التطور نحو “الجودة على الكمية”. من بين شركات رأس المال المغامر التي أطلقت صناديق استثمار في العملات المشفرة في 2025، هناك 20 صندوقًا جمع أكثر من مليار دولار، بنسبة 55.5%، أي ضعف نسبة 2024.

وفي أكتوبر 2025، أنشأت Binance Labs، التي تحولت إلى صندوق رأس مال خاص، صندوقًا بقيمة 1 مليار دولار لدعم بناء نظام BNB البيئي، وهو أكبر صندوق من حيث الحجم في 2025.