منذ اندلاع حرب الولايات المتحدة وإسرائيل وإيران في 28 فبراير 2026، دخل مضيق هرمز في اضطراب ملاحي امتد لأربعة أشهر ونصف. في 7 يوليو، شنت القوات الأميركية هجومًا جديدًا على إيران بدعوى “تهديد إيران لملاحة السفن التجارية في مضيق هرمز”. وفي 12 يوليو، أعلنت إيران فرض حصار على المضيق. وفي 13 يوليو، أعلن الرئيس الأميركي ترامب أن الولايات المتحدة ستستأنف فرض حصار بحري على إيران. وفي 14 يوليو، أنهت القوات الأميركية تنفيذ ضربات ضد عشرات الأهداف العسكرية قرب مضيق هرمز وعلى طول السواحل الإيرانية. وحتى ليل 14 يوليو، لا تزال تبادل الضربات بين الجانبين مستمرًا. وبالنظر إلى قناة الطاقة الأهم عالميًا، يجري تصعيد المواجهة العسكرية من احتكاكات متقطعة إلى صراع مستمر.

لم يعد ما يواجهه السوق اليوم مجرد تقلبات قصيرة الأجل في أسعار النفط، بل سلسلة انتقال كاملة تتكون من: خطر الإمداد → انخفاض المخزونات → اتساع علاوة المخاطر → إعادة تسعير النفط. سيقوم هذا المقال بتفكيك منطق هذه السلسلة عبر ثلاثة أبعاد: المكانة الاستراتيجية لمضيق هرمز، حالة استهلاك المخزون الاستراتيجي العالمي من النفط، وإمكانية واقعية وصول سعر النفط إلى 100 دولار.

عنق الزجاجة في نقل النفط عالميًا: لماذا لا يمكن تعويض مضيق هرمز

يربط مضيق هرمز الخليج الفارسي بالمحيط الهندي، وهو الممر البحري الوحيد المؤدي إلى تصدير النفط الخام من دول الخليج المنتجة مثل السعودية والإمارات والكويت وقطر والعراق. في الظروف الاعتيادية، يمر عبر المضيق يوميًا نحو 20 مليون برميل من النفط ومشتقاته، أي ما يقرب من ربع إجمالي تجارة النفط في الشحن البحري عالميًا، ويُوجَّه نحو 80% منها إلى آسيا. ومن منظور أوسع، يتحمل هذا المضيق نحو 35% من تجارة النفط الخام عالميًا و20% من إمدادات النفط الخام العالمية، كما تذهب نسبة 90% إلى سوق آسيا. إضافة إلى ذلك، فإن خُمس تجارة الغاز الطبيعي المسال العالمية تقريبًا يعتمد أيضًا على هذا الممر.

تعني هذه البيانات شيئًا واضحًا للغاية: إن حالة مرور مضيق هرمز تحدد مباشرة ما إذا كان نحو خُمس النفط الخام يوميًا يمكنه الوصول إلى أسواق الاستهلاك بسلاسة. حتى لو كانت لدى السعودية والإمارات خطوط أنابيب يمكنها الالتفاف حول المضيق، فإن قدرة التحويل المتاحة القابلة للاستخدام إجمالًا لا تتجاوز 3.5 إلى 5.5 ملايين برميل يوميًا، ولا يمكنها تعويض حجم النقل الاعتيادي للمضيق البالغ 20 مليون برميل يوميًا. إن الالتفاف عبر الأنابيب لا يغطي إلا جزءًا صغيرًا من التدفقات الطبيعية للمضيق، كما تواجه مسارات الالتفاف نفسها مخاطر جيوسياسية باتجاه البحر الأحمر.

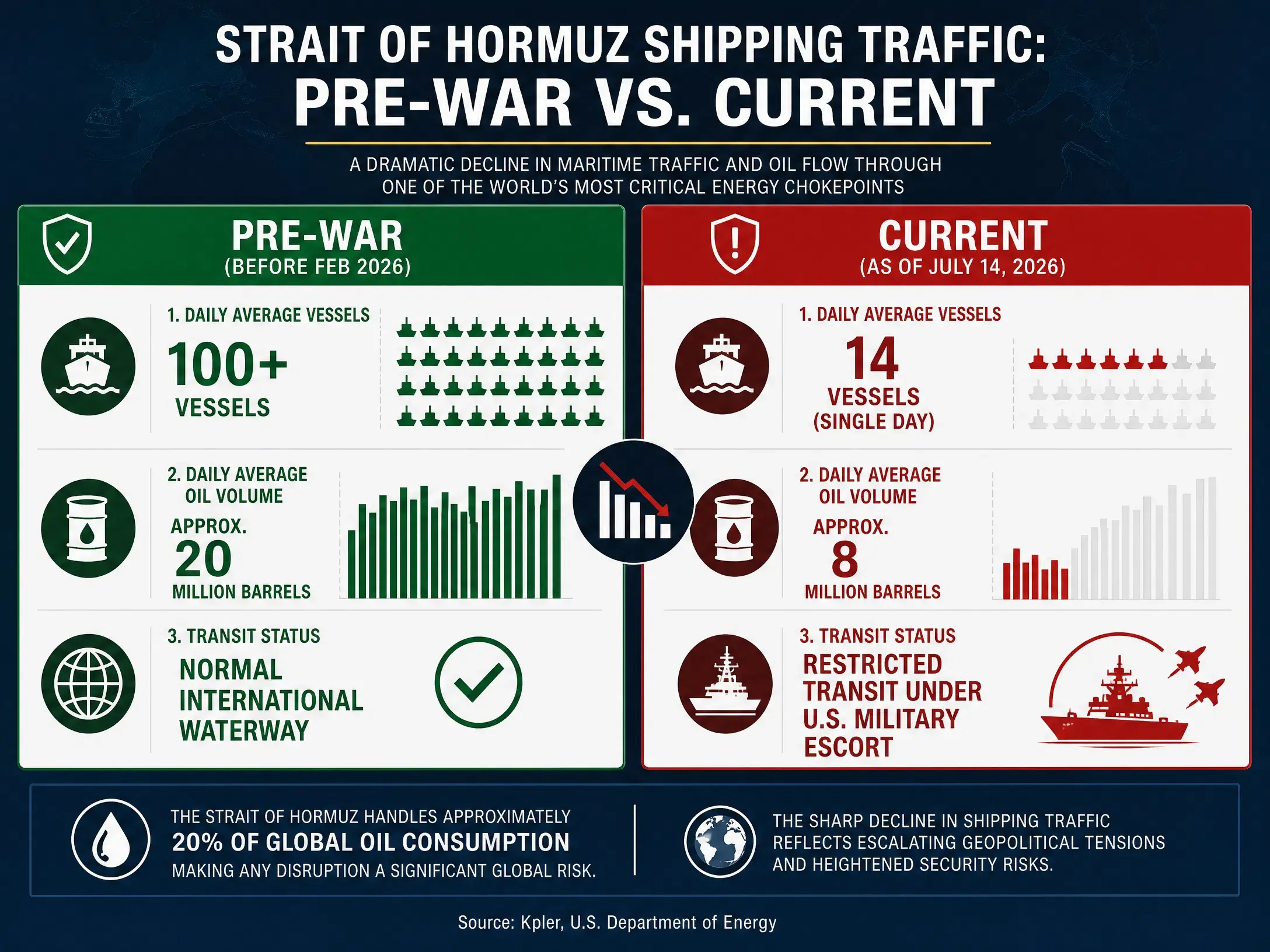

بعد قيام إيران بحصار مضيق هرمز في أواخر فبراير 2026، انخفض حجم صادرات النفط الخام من الشرق الأوسط من نحو 15 مليون برميل يوميًا قبل اندلاع النزاع إلى نحو النصف. ورغم عدة عمليات تهدئة مؤقتة واستعادة جزئية للملاحة لاحقًا، لم تعد بيانات الشحن إلى الوضع الطبيعي. في يونيو، لم يتجاوز عدد السفن العابرة يوميًا عبر مضيق هرمز نحو 60% من حجم العبور الاعتيادي. وأشار تقرير بحثي صادر عن بنك إنترناشيونال جروب إلى أن الزيادة الحالية في عدد السفن العابرة تكاد تكون كلها من ناقلات نفط كانت عالقة في الخليج الفارسي بعد الحصار وتنتظر الشحن للخارج؛ أي أنها قدرات شحن متراكمة تُطلق دفعة واحدة. ولا يزال عدد الناقلات التي تدخل الخليج الفارسي وهي غير محملة بهدف التوجه إلى موانئ النفط لتعبئتها عند أدنى مستوى تاريخي. في 9 يوليو، انخفض حجم عبور سفن مضيق هرمز إلى 25 سفينة، وهو أقل من متوسط 30 إلى 50 سفينة يوميًا خلال الفترة القريبة.

وهذا يعني أنه حتى خلال فترات التهدئة، لم تستعد وظيفة نقل الطاقة عبر مضيق هرمز إلى مستويات ما قبل الحرب. وفي الوقت نفسه، فإن تصعيد المواجهة العسكرية بين الولايات المتحدة وإيران منذ يوليو يعيد كسر أي توقعات سابقة بشأن “عودة الوضع إلى طبيعته” بشكل كامل.

مقارنة تغيّر حجم عبور مضيق هرمز

وسادة الاحتياطي النفطي الاستراتيجي تزداد نحولاً

في ظل تقييد المرور عبر مضيق هرمز، فإن خط الدفاع الأخير في سوق النفط العالمية لامتصاص صدمات الإمدادات—أي الاحتياطي النفطي الاستراتيجي—يتعرض لاستهلاك سريع بشكل مذهل.

في 11 مارس 2026، وافق جميع أعضاء الوكالة الدولية للطاقة البالغ عددهم 32 دولة على إطلاق 400 مليون برميل من احتياطيات الطوارئ النفطية في السوق العالمية، وهي أكبر عملية تدخل جماعي منذ تأسيس الوكالة في 52 عامًا. ضمن ذلك، تتحمل الولايات المتحدة حصة إطلاق قدرها 172 مليون برميل.

غير أن هذا الإطلاق الضخم، رغم كونه غير مسبوق، لم يغير النمط الأساسي لتوتر العرض والطلب. ووفقًا لأحدث بيانات وزارة الطاقة الأميركية، فإن الولايات المتحدة خفضت بشكل كبير احتياطيها الاستراتيجي من النفط خلال الأسبوع المنتهي في 3 يوليو بمقدار 6.2 ملايين برميل، ما خفض إجمالي المخزون إلى 319.5 مليون برميل، وهو أدنى مستوى منذ أبريل 1983. وتشير بيانات أخرى إلى أن SPR انخفض إلى 316.5 مليون برميل. وبحلول 3 يوليو، انخفض إجمالي مخزون النفط الخام الأميركي (بما في ذلك المخزون التجاري والاحتياطي الاستراتيجي) إلى 730.8 مليون برميل، وهو أدنى مستوى منذ 1984.

ومن منظور دورة أطول، فقد انخفض احتياطي الولايات المتحدة الاستراتيجي من النفط بمجموع 352 مليون برميل، وذلك في ظل السياسات التي اعتمدت حكومات متعددة على استخدام الاحتياطيات لكبح تقلبات أسعار النفط. وبالنسبة لخطة إطلاق 400 مليون برميل التي وضعتها الوكالة الدولية للطاقة، جاءت 271.7 مليون برميل من احتياطيات حكومات الدول الأعضاء، و116.6 مليون برميل من احتياطيات القطاع. وبحلول منتصف يوليو، استخدمت الولايات المتحدة نحو 98.9 مليون برميل.

يعني استمرار انخفاض الاحتياطي الاستراتيجي النفطي أن مساحة التغطية في مواجهة انقطاعات الإمداد الطارئة آخذة في التضييق. في الماضي، كان بإمكان الولايات المتحدة وأعضاء الوكالة الدولية للطاقة إطلاق الاحتياطيات لتهدئة الأسعار على المدى القصير كلما ارتفع سعر النفط بسبب أحداث جيوسياسية. لكن عندما تكون الاحتياطيات نفسها عند أدنى مستوياتها منذ عقود، فإن فعالية هذه الأداة السياسية تتراجع بشدة. كما أن منطق تسعير السوق بدأ يتغير جذريًا—لم يعد الاحتياطي “مثبّتًا يمكن استخدامه في أي وقت”، بل “أصلًا نادرًا يجري استهلاكه بسرعة وصعب تعويضه بسرعة”.

كانت الوكالة الدولية للطاقة قد حذرت سابقًا من أنه حتى إذا تم تنفيذ اتفاق مؤقت بين الولايات المتحدة وإيران، فسيظل يتعين تنظيف الممر الرئيسي من الألغام المائية، كما يتطلب الأمر إعادة ربط السفن المتراكمة، وتجهيزات تحميل وتفريغ الموانئ، ومشتريات المصافي وترتيبات سلسلة الإمداد. ومع تصعيد المواجهة الحالية بين الولايات المتحدة وإيران بشكل جديد، باتت فعالية الاتفاق المؤقت محل شك جوهري.

تضخيم هيكلي لخطر الإمداد: من فجوة العرض إلى علاوة المخاطر

لفهم مسار أسعار النفط الحالية، فإن المفتاح يكمن في التمييز بين “الارتفاع المحفز بالطلب” و“الارتفاع المحفز بخطر الإمداد”. الدافع الرئيسي لهذا التقلب في أسعار النفط ليس توسع الطلب الناتج عن نمو اقتصادي عالمي، بل خطر انقطاع الإمداد الناجم عن تعطل مرور مضيق هرمز.

ومن منظور الأساسيات بين العرض والطلب، تتوقع EIA فجوة عرض وطلب عالمية من النفط الخام في 2026 بنحو 3.87 ملايين برميل يوميًا. وتتوقع شركة الصين الدولية للمؤولنات أن ينخفض عرض النفط الخام عالميًا على أساس سنوي بنحو 4.3%، وأن ينخفض الطلب على أساس سنوي بنحو 1.0%، لتبلغ فجوة العرض والطلب حوالي 2.04 مليون برميل يوميًا. وتشير تقديرات أخرى إلى أنه رغم عودة إمدادات النفط العالمية للارتفاع بمقدار 4.1 ملايين برميل يوميًا في يونيو بسبب إعادة فتح المضيق، فإن الفجوة مقارنة بمستويات ما قبل الحرب لا تزال مرتفعة بنحو 9.4 ملايين برميل يوميًا. وقد توقعت الوكالة الدولية للطاقة سابقًا أن يسجل سوق النفط العالمي في 2026 عجزًا قدره 1.78 مليون برميل يوميًا.

وتدل هذه الأرقام على استنتاج واحد: حتى دون النظر إلى تدهور إضافي في مضيق هرمز، فإن سوق النفط العالمية في 2026 أصلاً في حالة اختلال يميل لصالح ضيق العرض. وبالفعل فإن واقع تعطل مرور المضيق يدفع هذه الحالة من الضيق إلى اختلال أكثر حدة.

ومن السمات الهيكلية الأخرى لفجوة العرض هو اختلالها على المستوى الإقليمي. فحجم شحنات النفط الخام المقيد في منطقة الخليج الفارسي يقارب 10 ملايين برميل يوميًا. وتبلغ نسبة واردات الصين من الخليج الفارسي نحو 53%، ولدى كوريا 64%، ولدى اليابان 75%. وهذا يعني أن فجوة العرض تتمركز أساسًا في سوق آسيا، بينما تأتي الاحتياطيات التي أطلقتها الوكالة الدولية للطاقة بشكل رئيسي من أوروبا والولايات المتحدة. وتمتد مسافة الإبحار من الأطلسي إلى الشرق الأقصى بنحو 14,000 إلى 15,000 ميل بحري، وهي 2.5 مرة أطول من مسار الشرق الأوسط إلى الشرق الأقصى. يؤدي طول مسار النقل إلى زيادة تكاليف الشحن وكذلك إلى إطالة دورة استعادة الإمداد.

وتظهر السمات الهيكلية أيضًا في مستوى المخزونات المطلق. إذ تشير تحليلات إلى أنه إذا استمر حظر المضيق واستمر معدل سحب المخزون في أبريل، فقد يصل إجمالي مخزونات النفط الخام العالمية إلى خط ضغط التشغيل (نحو 7.6 مليارات برميل) في يونيو، وإلى خط القاع التشغيلي (نحو 6.8 مليارات برميل) في نوفمبر. ورغم أن معدل سحب المخزون الفعلي قد يتباطأ بسبب تدمير الطلب، فإن خطر اقتراب المخزونات من خط القاع التشغيلي يتم تسعيره تدريجيًا في السوق.

هل 100 دولار واقعي؟ المتغيرات الحاسمة وتوقعات المؤسسات

بالعودة إلى السؤال الأساسي: بعد أن شهد سوق النفط الخام العالمي تقلبات حادة من أقل من 70 دولارًا للبرميل إلى اختراق عابر يتجاوز 114 دولارًا، فهل يمثل سعر 100 دولار للبرميل توقعًا معقولاً في الظروف الحالية أم أنه حالة هلع مفرطة؟

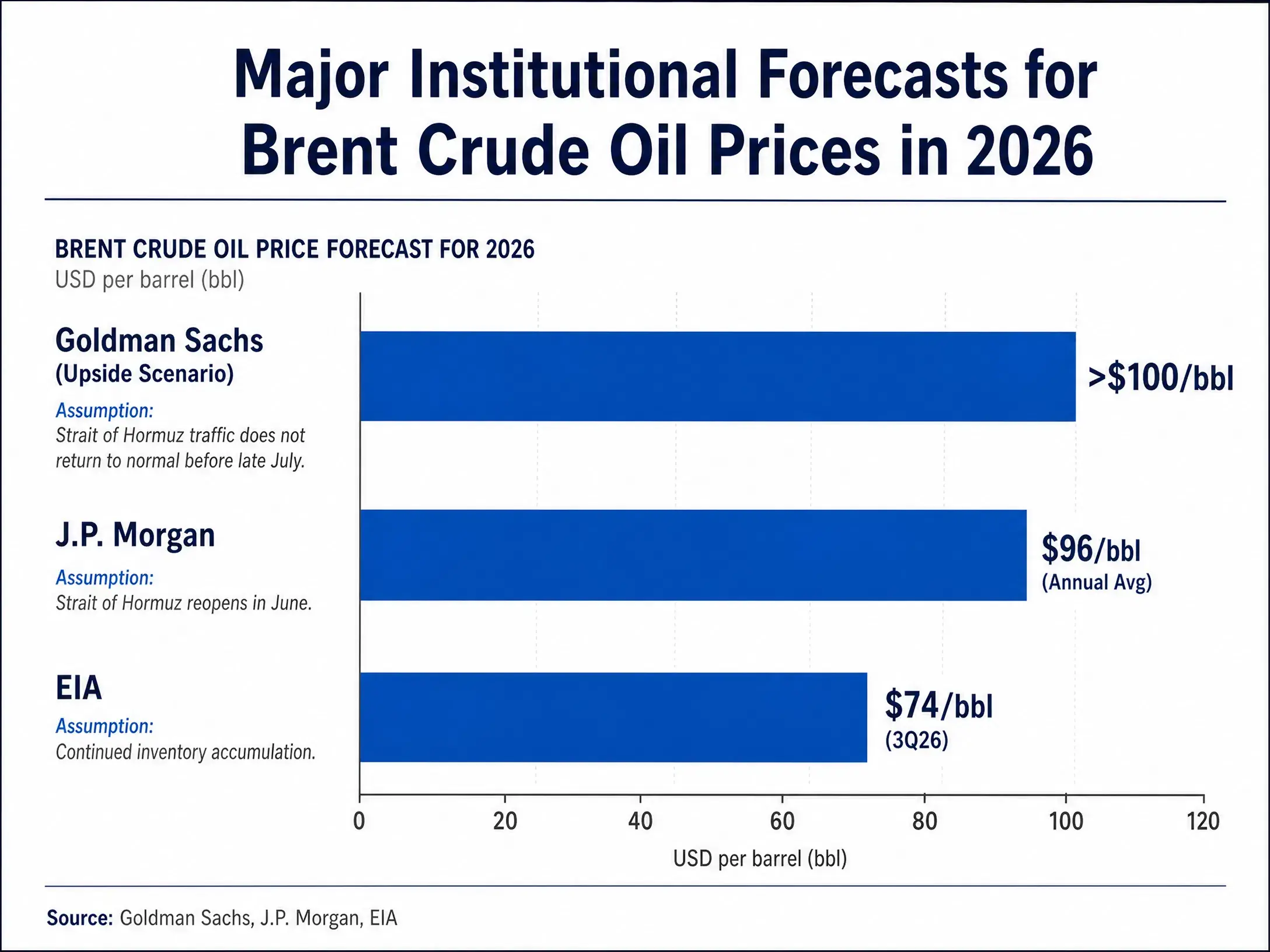

من ناحية التوقعات لدى المؤسسات، توجد قناعة متباينة بين بنوك الاستثمار الرئيسية، لكنها تتضمن أيضًا نطاقًا مشتركًا. ففي تحليلها في مارس، أشارت جولدمان ساكس إلى أن مخاطر ارتفاع الأسعار تميل إلى الارتفاع سواء على المدى القصير أو في 2027، وأن استمرار صدمات عرض كبيرة متعددة تاريخيًا يوحي بإمكانية استمرار أسعار النفط على المدى الطويل عند مستوى يتجاوز 100 دولار للبرميل. وتفترض الحالة القياسية لدى جولدمان ساكس أنه إذا عادت التدفقات تدريجيًا في أبريل، فسوف ينخفض سعر برنت في الربع الأخير من 2026 إلى نحو 70 دولارًا أو أكثر قليلًا. لكن في سيناريو الارتفاع، تتوقع جولدمان ساكس أن يرتفع سعر النفط إلى نحو 100 دولار للبرميل.

وتتسم رؤية جيه بي مورغان بأنها أكثر تشددًا. فقد قال مدير أبحاث السلع لدى الشركة عالميًا إن حتى مع إعادة فتح مضيق هرمز في يونيو، من المتوقع أن تبقى أسعار النفط فوق 100 دولار للبرميل حتى نهاية 2026. وتتوقع جيه بي مورغان أن يظل سعر النفط في الربع الثاني عند مستويات مرتفعة تزيد عن 100 دولار. كما أشارت تحليلات أخرى إلى أنه إذا بلغ سعر برنت 90 دولارًا للبرميل بحلول نهاية 2026، فسيتباطأ نمو الاقتصاد العالمي؛ وإذا ارتفع أكثر إلى 150 دولارًا للبرميل فما فوق، فسيؤدي ذلك مباشرة إلى ركود عالمي.

وتفترض توقعات صندوق النقد الدولي الأساسية أن يكون سعر برنت متوسطًا في 2026 عند 82 دولارًا، بينما يفترض السيناريو السلبي إذا استمرت النزاعات أن يصل سعر النفط إلى 100 دولار مع تباطؤ نمو عالمي. وتوقعت EIA في أحدث تقديراتها لشهر يوليو بشكل أكثر تحفظًا، إذ رأت أن متوسط سعر برنت في الربع الثالث من 2026 سيكون 74 دولارًا.

مقارنة توقعات أسعار النفط الرئيسية لدى المؤسسات لعام 2026

بالإجمال، فإن سعر 100 دولار للبرميل ليس بعيدًا تمامًا عن الواقع، لكن تحقيقه يتطلب توافر شروط محددة. وتشمل هذه الشروط: استمرار تعطل مرور مضيق هرمز أو فرض حصار شامل مجددًا؛ واستمرار استهلاك الاحتياطي النفطي الاستراتيجي حتى مستويات منخفضة فعليًا؛ وعدم قدرة زيادة الإنتاج من أوبك+ وباقي دول المنتجين على تعويض فجوة العرض بشكل فعال؛ وغياب تراجع كبير في جانب الطلب بما يكفي لتعويض صدمة العرض.

ثلاثة متغيرات حاسمة تحدد مسار أسعار النفط

يمكن تلخيص العوامل التي تحدد ما إذا كان سعر النفط قادرًا على تجاوز 100 دولار والحفاظ على مستويات مرتفعة في ثلاثة متغيرات رئيسية مترابطة.

أولاً: هل سيجري إيران مزيدًا من التصعيد في إجراءات حظر المضيق؟ في 12 يوليو، أعلنت إيران فرض حصار على مضيق هرمز، بينما تؤكد القوات الأميركية أن المضيق سيظل مفتوحًا. يجري الآن انتقال الصراع بين الطرفين حول السيطرة على إدارة المضيق من مجرد جدال لفظي إلى مواجهة عسكرية فعلية. فقد أعدّ البرلمان الإيراني مسودة قانون جديد للتحكم في المضيق، بينما استأنفت القوات الأميركية حصارها البحري على إيران. إذا اتخذت إيران إجراءات حظر أكثر تشددًا—مثل زرع ألغام في الممرات الملاحية، وقطع واعتراض السفن الناقلة بشكل منهجي ومصادرتها—فقد ينتقل عبور المضيق من “المقيد” مباشرة إلى “المتوقف”. بمجرد حدوث ذلك، ستواجه حركة نقل النفط التي تبلغ 20 مليون برميل يوميًا توقفًا فعليًا، وقد تتجاوز الأسعار 100 دولار خلال فترة قصيرة جدًا.

ثانيًا: هل ستوسع الولايات المتحدة نطاق وشدة عملياتها العسكرية؟ في 14 يوليو، أنهت القوات الأميركية تنفيذ ضربات ضد عشرات الأهداف العسكرية قرب مضيق هرمز، وأكثر من 20 سفينة حربية أميركية ومئات الطائرات العسكرية تقوم بمهام في الشرق الأوسط. وإذا ما قامت الولايات المتحدة بتوسيع عملياتها العسكرية من “ضرب الأهداف العسكرية” إلى “حصار شامل لصادرات النفط الإيراني” بل وحتى “ضرب البنية التحتية للطاقة داخل إيران”، فسيتغير جوهر الصراع جذريًا. وهذا لن يؤدي فقط إلى رفع علاوة المخاطر بشكل مباشر، بل قد يثير أيضًا ضربات انتقامية من إيران ضد مرافق دول منتجة أخرى في منطقة الخليج، ما يخلق صدمات متعددة في جانب العرض.

ثالثًا: سرعة استهلاك الاحتياطي النفطي الاستراتيجي وقدرة التعويض. وصل الاحتياطي SPR الأميركي حاليًا إلى أدنى مستوى منذ 1983. وإذا استمر النزاع، فسيكون الاستهلاك الإضافي للاحتياطي أمرًا لا مفر منه. وعندما ينخفض الاحتياطي إلى قرب خط القاع التشغيلي، سيتعين على السوق مواجهة واقع يتمثل في أن آليات وسادة الأمان من قطاع الطاقة التي بُنيت خلال العقود الماضية قد تكون قد استُهلكت بالكامل في هذه الأزمة. إن الانخفاض غير القابل للعكس في الاحتياطي يعني أن أي صدمة جديدة في العرض سوف تنتقل مباشرة إلى الأسعار، دون توفر مساحة كافية للامتصاص في الوسط.

من تقلبات قصيرة الأجل إلى إعادة تسعير هيكلية

إن تأثير أزمة مضيق هرمز الحالية على سوق النفط الخام العالمي يتحول من “تقلبات قصيرة الأجل” إلى “إعادة تسعير هيكلية”.

ومن منظور آلية التسعير في السوق، فإن تراجع الأسعار بسرعة بسبب تقدم المفاوضات ثم ارتدادها بسرعة مع تصاعد النزاع يُظهر أن جوهر التسعير لا يرتبط بعدد السفن العابرة في يوم بعينه، بل باستمرارية وقف إطلاق النار وإمكانية حدوث ارتداد في المخاطر. إن العبور الحالي هو في جوهره “عبور مشروط” ويعتمد بدرجة كبيرة على بروتوكولات وقف إطلاق نار مؤقت، وتعتمد سلامة الملاحة على آليات تواصل ثنائية، وتعتمد التشغيلية التجارية على تعويضات تأمين إضافية. عندما تنهار هذه القيود الإضافية بفعل النزاع العسكري، ستتم إعادة معايرة تسعير المخاطر في السوق.

ومن منظور أطول، فإن مخاطر عبور مضيق هرمز تتحول من “حدث لمرة واحدة” إلى “علاوة مستمرة”. إن تنافس الولايات المتحدة وإيران حول السيطرة على المضيق لم يعد مجرد مواجهة عسكرية، بل امتد إلى منافسة على مستوى التشريعات والمؤسسات. أعلنت الولايات المتحدة أنها ستُعرف باسم “حراس مضيق هرمز”، بينما اقترحت إيران مشروع قانون بعنوان “استراتيجية عمل لسلامة واستدامة مضيق هرمز وخليج فارس”. وتعني هذه المنافسة على المستوى المؤسسي أنه حتى إذا هدأ النزاع العسكري مؤقتًا، فمن الممكن أن تتغير قواعد عبور المضيق وهيكل التكاليف بشكل دائم.

وبالنسبة لسوق النفط الخام العالمي، فهذا يعني أن علاوة مخاطر الجغرافيا السياسية قد لا تختفي تمامًا مع التهدئة المؤقتة للنزاع. سيتعين على السوق تسعير بيئة عبور مضيق هرمز “الأعلى مخاطر والأعلى تكاليف”. وفي هذا السياق، قد يصبح نطاق 80 إلى 100 دولار نطاقًا جديدًا شائعًا لتقلبات الأسعار، بينما سيؤدي أي تصعيد جديد في النزاع إلى دفع الأسعار نحو 100 دولار أو حتى تجاوزها إلى مستويات أعلى.

الأسئلة الشائعة

س1: ما مدى أهمية مضيق هرمز بالنسبة لسوق النفط الخام العالمي؟

مضيق هرمز هو أهم ممر لنقل الطاقة عالميًا؛ ففي الوضع الطبيعي، يمر عبره يوميًا نحو 20 مليون برميل من النفط، أي ربع إجمالي تجارة النفط عبر الشحن البحري عالميًا وخُمس إمدادات النفط الخام. وتعتمد صادرات النفط الخام من الدول الرئيسة المنتجة مثل السعودية والإمارات والكويت وقطر تقريبًا بشكل كامل على هذا المضيق، ويحدد وضع المرور عبره مباشرة ما إذا كان خُمس النفط الخام يوميًا يمكنه الوصول بسلاسة إلى أسواق الاستهلاك.

س2: لماذا انخفضت الاحتياطيات النفطية الاستراتيجية الأميركية إلى مستويات تاريخية منخفضة؟

حتى 3 يوليو 2026، انخفضت SPR الأميركية إلى 319.5 مليون برميل، وهو أدنى مستوى منذ أبريل 1983. ويعود الانخفاض أساسًا إلى خطة يطلق بموجبها برنامج الحكومة الأميركية 172 مليون برميل من النفط الخام للتعامل مع نقص الإمدادات الناجم عن الحرب مع إيران، وقد تم استخدام نحو 98.9 مليون برميل حتى الآن. ومع استمرار حكومات في فترات مختلفة في استخدام الاحتياطيات لتهدئة أسعار النفط، انخفضت SPR تراكميًا بمقدار 352 مليون برميل.

س3: هل سترتفع أسعار النفط فعلاً إلى 100 دولار؟

ليس وصول 100 دولار بعيدًا عن الواقع، لكن ذلك يتطلب شروطًا محددة: استمرار تعطل مرور مضيق هرمز أو حصاره الشامل، واستهلاك المزيد من الاحتياطي النفطي الاستراتيجي، وعدم قدرة زيادة إنتاج OPEC+ على تعويض فجوة العرض. ترى جولدمان ساكس أن أسعار النفط قد تحافظ على مستوى يتجاوز 100 دولار على المدى الطويل، وتتوقع جيه بي مورغان أن تبقى الأسعار فوق 100 دولار حتى نهاية 2026. أما EIA فتتوقع بشكل أكثر تحفظًا، إذ ترى أن متوسط برنت في الربع الثالث يبلغ 74 دولارًا.

س4: هل ارتفاع أسعار النفط الحالي مدفوع بالطلب أم بخطر العرض؟

الدافع الرئيسي لارتفاع أسعار النفط في هذه الجولة هو خطر انقطاع الإمداد، وليس توسع الطلب. تتوقع EIA أن تصل فجوة عرض وطلب النفط عالميًا في 2026 إلى نحو 3.87 ملايين برميل يوميًا، وأن يؤدي حصار المضيق إلى هبوط حاد في صادرات النفط من الشرق الأوسط. ما يتم تسعيره في السوق هو علاوة مخاطر تتمثل في “احتمال انقطاع الإمداد”، وليس نمو الطلب الفعلي الناتج عن نمو الاقتصاد العالمي.

س5: هل يمكن لزيادة إنتاج OPEC+ أن تكبح ارتفاع أسعار النفط؟

وافقت OPEC+ على رفع حصص الإنتاج في أغسطس بمقدار 188 ألف برميل يوميًا، لكن هذه الزيادة محدودة جدًا مقارنة بحجم الانقطاع المحتمل في مضيق هرمز (نحو 20 مليون برميل يوميًا). وحتى مع إضافة الزيادة في الإنتاج من دول ليست ضمن أوبك مثل الولايات المتحدة والبرازيل والتي تبلغ حوالي 1.15 مليون برميل يوميًا في 2026، لن يمكن تعويض فجوة العرض المحتملة بالكامل إذا حدث حصار شامل للمضيق.