نَشرت مؤسسة عائلية تابعة لـ Arthur Hayes تُدعى Maelstrom في 24 يونيو على X تقريراً بحثياً معمقاً عن منصة تداول بطاقات كروت فعلية داخل منظومة Solana، Collector Crypt (CC)، مع تحديد هدف سعر توكن CARDS عند 4 دولارات قبل نهاية الصيف. تقدم CC تسوية فورية وسيولة على السلسلة برسوم قدرها 2% فقط (مقارنةً بـ eBay التي تتقاضى 16-20%).

بيانات أعمال Collector Crypt التي كشف عنها تقرير Maelstrom البحثي

(المصدر: لقطة شاشة من تقرير Maelstrom البحثي)

(المصدر: لقطة شاشة من تقرير Maelstrom البحثي)

وفقاً للتقرير البحثي المعمق من Maelstrom (مؤلف البحث: @lukasruppert)، فإن أبرز بيانات أعمال Collector Crypt هي كالتالي:

· إجمالي إيرادات سنوي مُقدّر في مايو بنحو 1.2 مليار دولار، وربح سنوي مُقدّر من أعمال “الجوائز” (التفريغ/الفتح) بحوالي 54 مليون دولار؛

· من المتوقع أن تصل الإيرادات السنوية في يونيو إلى 2.4 مليار دولار، مع ربح سنوي مُقدّر بنحو 109 مليون دولار، وعدد مستخدمين نشطين يومياً يقارب 800 مستخدم؛

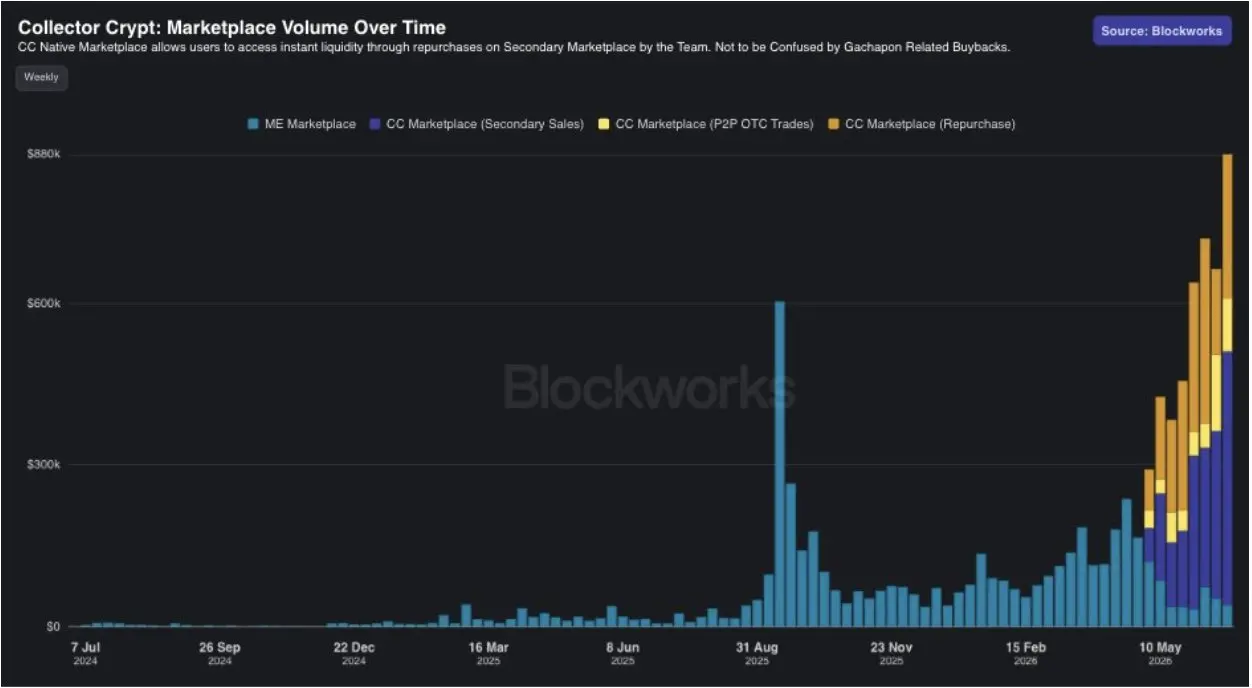

· ذروة حجم التداول الأسبوعي في السوق الثانوي تصل إلى 650 ألف دولار؛

· تراكم لدى المنصة نحو 23 مليون دولار من مخزون “بطاقات الجوائز” ونحو 10 ملايين دولار نقداً، وتم تفعيل عمليات إعادة شراء (من خلال الشراء في السوق اعتباراً من 11 يونيو؛

· في 12 مايو، تم شراء حصة لمستثمر من جولة البذور (قبل الجولة) بمبلغ 500 ألف دولار).

نموذج أعمال “جهاز الجوائز”: هامش ربح 4.5% ورسوم 2% مقارنةً بـ eBay (16-20%)

يوضح التقرير أن نموذج الربح الأساسي لدى CC قائم على “جهاز الجوائز” (فتح حزم رقمية للبطاقات): شراء كميات كبيرة من بطاقات التداول بخصم 5-15%. بعد قيام المستخدم بفتح الحزمة، يمكنه اختيار الاحتفاظ أو البيع فوراً بسعر أقل من السعر السائد بنسبة 7-15%. عند قيام المستخدم بإرجاع/بيع الحزمة، تكسب المنصة هامش ربح يقارب 4.5%. أما إجمالي العائد المتوقع لدى المستخدم فيبلغ نحو 2%، بينما تحتفظ المنصة بحوالي 4.5%.

في جانب الرسوم، يشير التقرير إلى أن التكلفة الإجمالية لبيع بطاقات Pokémon على eBay تبلغ 16% إلى 20% من سعر البيع (تشمل رسوم إتمام الصفقة 13.25%، ورسوم الطلب الثابت، ورسوم الترويج، ورسوم التغليف والشحن). في المقابل، تفرض CC رسوماً بنسبة 2% فقط، مع تقديم تسوية فورية وحفظ مؤمَّن بنقرة واحدة للتداول. تقارن Maelstrom CC بنموذج يقلب قواعد “العملات المستقرة” في المدفوعات عبر الحدود، وتعتبره “تحسيناً بعشرة أضعاف” لتداول بطاقات الجمع.

تحليل العرض الرمزي: إعادة تسعير على أساس FDV بـ 2 مليار كتقدير أساس، لكن تدفق حقيقي قد لا يتجاوز 1.3 مليار

يشير التقرير إلى أن FDV الخاص بـ CARDS مبني على إجمالي المعروض النظري البالغ 2 مليار توكن، لكن التقرير يرى أن هذا الأمر يُبالغ في تقدير كمية العرض النهائية. تم تخصيص أكثر من 50% من إجمالي العرض للمؤسسة والمجتمع، حيث قد لا يدخل معظم ذلك إلى حيز العرض المتداول أبداً.

وتقدير التقرير المحافظ هو أنه بحلول سبتمبر 2027 (بعد فك كل عمليات إطلاق التوكنات)، قد لا يدخل إلى التداول فعلياً سوى نحو 1.3 مليار توكن. وبناءً على ذلك، إذا تم شراء 5 ملايين دولار من FDV والاحتفاظ حتى اكتمال جميع عمليات الإطلاق، فإن قيمة التقييم المدفوعة فعلياً تعادل تقريباً 325 مليون دولار.

يذكر التقرير أيضاً أن CC اختارت إدراج التوكن أولاً على DEX بدلاً من دفع رسوم إدراج مرتفعة في بورصات مركزية كبيرة (على غرار استراتيجية Hyperliquid)، ما أدى إلى أن “السيولة لم تكن جاهزة بعد”، ولا يزال كثير من المستثمرين المتوجهين بالأساسيات خارج الصورة.

الأسئلة الشائعة

هل لدى هدف 4 دولارات لدى Maelstrom إطار زمني واضح؟

بحسب منشور Maelstrom على X، فإن الهدف هو “4 دولارات قبل نهاية الصيف” (Summer's End، دون تحديد تاريخ محدد)، مع توضيح صريح بأن ذلك “غير موجّه للاستثمار، يرجى إجراء بحثك الخاص” (Non-investment advice. Do your own research. ). هذا يعكس وجهة نظر استثمارية من تقرير Maelstrom البحثي، وليس التزاماً بالسوق أو ضماناً.

لماذا تبدو أرباح Collector Crypt مرتفعة للغاية بينما عدد المستخدمين لا يتجاوز 800 شخص؟

وفقاً لتفسير تقرير Maelstrom البحثي، تأتي الأرباح المرتفعة لدى CC من خصومات الشراء بالجملة (5-15%) ومن هامش ربح 4.5% ينتج عن نسبة مرتفعة من المستخدمين الذين يقومون بالرجوع/إعادة البيع بعد فتح الحزم، إضافةً إلى رسوم التداول في السوق الثانوي التي تنمو تدريجياً. يشير التقرير إلى أنه على الرغم من أن المستخدمين النشطين يومياً لا يتجاوزون نحو 800، فإن قدرة المنصة على تحقيق الأرباح تتجاوز العديد من الشركات الرائدة في مجال العملات المشفرة، وهي في مرحلة نمو سريع.

لماذا تختلف كمية العرض المتداول لتوكن CARDS اختلافاً كبيراً عن ما يعكسه FDV؟

وفقاً لما جاء في التقرير، فإن FDV مبني على حساب العرض الإجمالي النظري البالغ 2 مليار. لكن من بين التوكنات المخصصة للمؤسسة والمجتمع والتي تمثل أكثر من 50%، قد لا يدخل معظمها إلى التداول أبداً (جزء المؤسسة قد لا يُستخدم مطلقاً بسبب قدرته على تحقيق أرباح قوية؛ وجزء تحفيز المجتمع قد يتباطأ توزيعه مع ارتفاع سعر التوكن). يقدّر التقرير محافظاً أنه بحلول سبتمبر 2027، سيكون عدد التوكنات المتداولة فعلياً نحو 1.3 مليار توكن، ما يجعل التقييم المدفوع فعلياً أقل من الرقم الذي يظهره FDV.