في 2 يوليو 2026، كشفت شركة Metaplanet المدرجة في بورصة طوكيو (رمز السهم: 3350) عن بيانات حيازتها للبيتكوين في الربع الثاني من السنة المالية 2026. وفقًا للوثائق التنظيمية، اشترت الشركة 2,823 بيتكوين بمتوسط سعر حوالي 88,300 دولار لكل عملة خلال الربع الثاني. هذا الاستحواذ الذي بلغت قيمته حوالي 170.7 مليون دولار رفع إجمالي حيازتها إلى 43,000 بيتكوين، بقيمة سوقية تبلغ حوالي 2.6 مليار دولار. حتى 3 يوليو 2026، وفقًا لبيانات أسعار Gate، كان سعر تداول البيتكوين حوالي 61,779 دولارًا، بإجمالي قيمة سوقية حوالي 1.23 تريليون دولار، وتبلغ حصة Metaplanet حوالي 0.205%.

تعني هذه البيانات أن Metaplanet قد تجاوزت شركة تعدين البيتكوين الأمريكية MARA Holdings التي تمتلك 36,303 بيتكوين، لتصبح رسميًا ثالث أكبر شركة عامة مملوكة للبيتكوين عالميًا. حاليًا، لا تتفوق عليها سوى مؤسستين: Strategy (المعروفة سابقًا باسم MicroStrategy) وTwenty One Capital، ويبلغ الفارق مع الثانية 514 بيتكوين فقط.

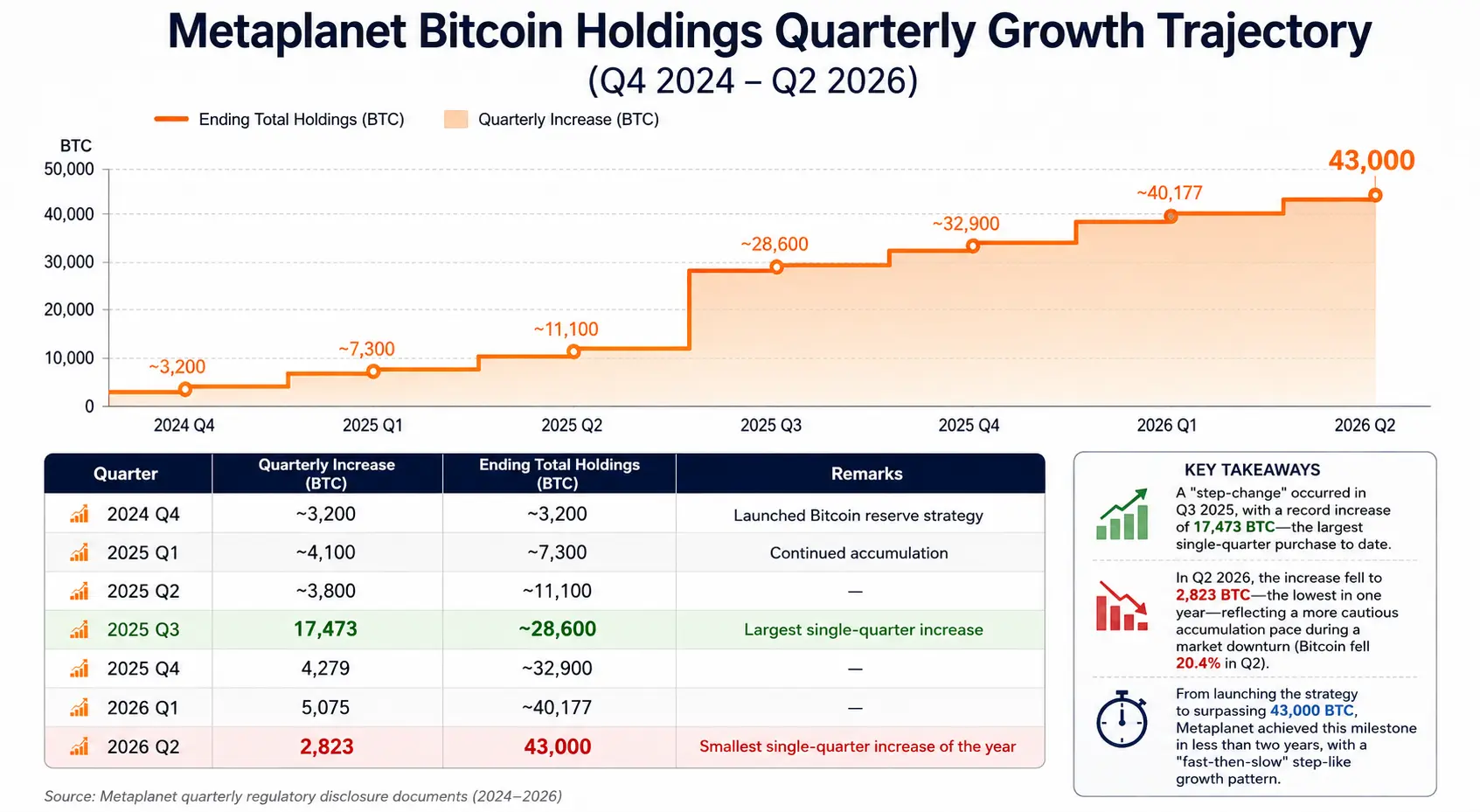

منذ إطلاق استراتيجية احتياطي البيتكوين في عام 2024، أكملت Metaplanet تراكمًا من الصفر إلى 43,000 بيتكوين في أقل من عامين، مع مسار شراء ربع سنوي واضح: الربع الثالث من 2025 اشترت 17,473 بيتكوين، الربع الرابع اشترت 4,279 بيتكوين، الربع الأول من 2026 اشترت 5,075 بيتكوين، والربع الثاني اشترت 2,823 بيتكوين. هدف إدارة الشركة أكثر طموحًا - حيث تخطط للوصول إلى 100,000 بيتكوين بحلول نهاية عام 2026، والوصول إلى 210,000 بيتكوين بحلول نهاية عام 2027.

صعود Metaplanet السريع ليس حدثًا منفردًا. إنه يعكس اتجاهًا أوسع: المزيد والمزيد من الشركات المدرجة تقوم بإدراج البيتكوين في ميزانياتها العمومية كأصل احتياطي استراتيجي. هذه الظاهرة تعيد تشكيل نموذج الإدارة المالية للشركات العالمية، ولها تأثير عميق على هيكل العرض والطلب في سوق البيتكوين.

أحدث زيادة لـ Metaplanet: تحليل البيانات والهيكل المالي

تجدر دراسة عملية زيادة Metaplanet في الربع الثاني من عدة أبعاد.

من حيث سعر الشراء، بلغ متوسط تكلفة الشراء للربع الثاني حوالي 88,300 دولار لكل عملة، وهو أقل من متوسط التكلفة الأساسية للشركة البالغ 106,500 دولار. هذا يعني أن هذه الجولة من الزيادة ساهمت في خفض متوسط تكلفة الحيازة الإجمالية - حيث كان متوسط التكلفة السابق حوالي 107,700 دولار، وبعد هذه الجولة انخفض إلى حوالي 106,500 دولار. في ظل ظروف السوق التي انخفض فيها البيتكوين من 73,580 دولارًا إلى 58,558 دولارًا في الربع الثاني، بانخفاض قدره 20.4%، اختارت Metaplanet الشراء المستمر في نطاق السعر الهابط، وهي استراتيجية مضادة للاتجاه في الأساس.

من حيث هيكل التمويل، كان مصدر تمويل هذه الزيادة بشكل أساسي قروضًا من خطوط الائتمان وإصدار سندات، دون إصدار أسهم جديدة، مما تجنب التخفيف المباشر لحقوق المساهمين. وفقًا لإفصاح الشركة، يشكل إجمالي ديونها وأسهمها الممتازة حوالي 23% من هيكل رأس المال. حتى 30 يونيو، بلغت القيمة الدفترية لحيازة Metaplanet من البيتكوين حوالي 409 مليار ين ياباني (حوالي 2.5 مليار دولار)، بينما بلغت تكلفة الشراء التراكمية حوالي 659 مليار ين ياباني (حوالي 4.07 مليار دولار)، مع خسارة غير محققة دفترية تبلغ حوالي 250 مليار ين ياباني بينهما.

الجدير بالذكر أن Metaplanet تدير أيضًا "أعمال توليد عوائد البيتكوين"، والتي تحصل من خلالها على دخل من الأقساط عبر استراتيجيات مثل بيع خيارات الضمان النقدي للبيتكوين. في الربع الثاني من السنة المالية 2026، حققت هذه الأعمال إيرادات بحوالي 10.95 مليون دولار (1.747 مليار ين ياباني)، وإيرادات تراكمية للنصف الأول من السنة المالية بحوالي 29.30 مليون دولار (4.717 مليار ين ياباني). أبلغت الشركة عن عائد بيتكوين (BTC Yield) للربع الثاني بنسبة 6.6%. يعكس هذا المؤشر ما إذا كان معدل نمو إجمالي حيازة البيتكوين يتفوق على معدل تخفيف رأس المال أثناء عملية إصدار أسهم جديدة أو سندات قابلة للتحويل - بالنسبة للشركات المدرجة التي تعمل بنموذج احتياطي البيتكوين، هذا هو المؤشر الكمي الأساسي لتقييم ما إذا كانت قيمة المساهمين قد تم تخفيفها.

مسار النمو الربعي لحيازة Metaplanet من البيتكوين (الربع الرابع 2024 - الربع الثاني 2026)

ترتيب حيازة البيتكوين للشركات العالمية: المشهد والتغيرات

مع الصعود السريع لـ Metaplanet، يشهد المشهد الأمامي لحيازة البيتكوين للشركات المدرجة عملية إعادة هيكلة.

وفقًا لتتبع BitcoinTreasuries.net ومنصات بيانات متعددة، حتى 2 يوليو 2026، فإن أكبر ثلاث شركات مدرجة في العالم من حيث حيازة البيتكوين هي كما يلي:

المركز الأول: Strategy (المعروفة سابقًا باسم MicroStrategy)، تمتلك حوالي 847,363 بيتكوين، أي حوالي 4% من إجمالي المعروض من البيتكوين البالغ 21 مليون عملة. منذ عام 2020، تواصل الشركة شراء البيتكوين من خلال إصدار الأسهم والسندات القابلة للتحويل، وهي رائدة وأكبر منفذ لنموذج احتياطي البيتكوين للشركات عالميًا.

المركز الثاني: Twenty One Capital، تمتلك حوالي 43,514 بيتكوين، متقدمة على Metaplanet بهامش ضئيل يبلغ حوالي 514 بيتكوين. الفارق بينهما يعادل حوالي 30 مليون دولار بأسعار السوق الحالية، وتغير الترتيب في الربع القادم يعتمد بالكامل تقريبًا على وتيرة الزيادة لكل منهما.

المركز الثالث: Metaplanet، تمتلك 43,000 بيتكوين، أي حوالي 0.205% من إجمالي المعروض من البيتكوين.

المركز الرابع: MARA Holdings، تمتلك حوالي 36,303 بيتكوين. كانت شركة تعدين البيتكوين الأمريكية هذه تحتل المراكز الثلاثة الأولى عالميًا لفترة طويلة، لكنها تجاوزتها Metaplanet بفضل الزيادة المستمرة.

المصدر: BitcoinTreasuries.net

وراء التغيرات الديناميكية في الترتيب يكمن تمايز الخيارات الاستراتيجية للشركات. بينما تواصل Metaplanet زيادة استثماراتها، فإن بعض الشركات المدرجة التي كانت تمتلك البيتكوين سابقًا تخرج. في الأسبوع الأول من يوليو، قدمت شركة K Wave Media المدرجة في بورصة ناسداك إفصاحًا لهيئة الأوراق المالية والبورصات (SEC) عن بيع جميع حيازاتها البالغة 88 بيتكوين، وسداد ديون بقيمة حوالي 6 ملايين دولار. في مايو، أعلنت الشركة الفرنسية Sequans Communications أنها ستبيع تدريجيًا ما تبقى لديها من 658 بيتكوين. كما أوقفت Strategy في أواخر يونيو خطتها الأسبوعية العادية للشراء، وقدمت إطارًا جديدًا لإدارة رأس المال.

الشراء المستمر من قبل الشركات الرائدة والخروج المنظم من قبل الشركات الأصغر يشكلان معًا الصورة الكاملة للنظام البيئي الحالي لاحتياطي البيتكوين للشركات - إنها ليست "منافسة شراء" أحادية الاتجاه، بل مصفوفة قرارات متمايزة تعتمد على هيكل رأس المال وتكاليف التمويل وتفضيلات المخاطر لكل منها.

لماذا تقوم المزيد من الشركات المدرجة بتخصيص البيتكوين؟

يمكن فهم العوامل الدافعة لإدراج الشركات المدرجة للبيتكوين في ميزانياتها العمومية من ثلاثة مستويات: المنطق المالي، والمنطق الاستراتيجي، والمنطق المؤسسي.

المنطق المالي: مواجهة انخفاض قيمة العملات الورقية وتحسين تخصيص رأس المال. منذ عام 2020، أدت سياسات التيسير النقدي وضغوط التضخم في الاقتصادات الكبرى إلى تعرض الشركات التي تحتفظ باحتياطيات نقدية كبيرة لخطر تآكل القوة الشرائية الفعلية. الحد الأقصى الثابت للبيتكوين البالغ 21 مليون عملة يمنحها خاصية مقاومة التخفيف، وتعتبرها بعض الشركات "الذهب الرقمي" لتحل محل جزء من الاحتياطيات النقدية. كما أشار Bernstein في تقرير منتصف عام 2026، على الرغم من التدفقات الصافية الخارجة من صناديق البيتكوين الفورية، إلا أن خزائن الشركات لا تزال تشتري باستمرار، مما يعني أن سردية "مخزن القيمة" طويلة الأجل للبيتكوين لم تضعف.

المنطق الاستراتيجي: المنافسة المتباينة والسردية العلامة التجارية. بالنسبة لشركة مدرجة مثل Metaplanet، فإن كونها "أول شركة خزانة بيتكوين عامة في آسيا" يشكل بحد ذاته موقعًا سوقيًا فريدًا. تساعد هذه السردية الاستراتيجية في جذب مجموعة محددة من المستثمرين - المؤسسات والأفراد الذين يرغبون في التعرض غير المباشر لسعر البيتكوين ولكن لا يريدون الاحتفاظ به مباشرة أو من خلال صناديق الاستثمار المتداولة. بعد أن تجاوزت Metaplanet 43,000 بيتكوين، نشر Michael Saylor تهنئة قال فيها: "أنتم تثبتون أن استراتيجية احتياطي البيتكوين عالمية" - هذه العبارة بحد ذاتها توضح التأثير المثالي والقيمة العلامة التجارية لهذه الاستراتيجية.

المنطق المؤسسي: تطور المعايير المحاسبية والبيئة التنظيمية. في نهاية عام 2023، أصدر مجلس معايير المحاسبة المالية الأمريكية (FASB) تحديثًا لمعايير المحاسبة للعملات المشفرة (ASU 2023-08)، والذي يطلب من الشركات التي تحتفظ بأصول مشفرة استخدام القياس بالقيمة العادلة، مما غير المعالجة المحاسبية السابقة التي كانت تقتصر على التكلفة ولا يمكن عكس انخفاض القيمة. يسمح المعيار الجديد للشركات بالاعتراف بالأرباح غير المحققة في البيانات المالية عندما يرتفع سعر البيتكوين، مما يقلل من تكلفة التقارير المالية لإدراج البيتكوين في الميزانية العمومية. هذا التغيير المؤسسي خفض الحاجز المحاسبي لتخصيص البيتكوين للشركات، وهو أحد العوامل المؤسسية الأساسية التي تدفع المزيد من الشركات المدرجة إلى المتابعة.

مزايا ومخاطر نموذج احتياطي البيتكوين للشركات

يقدم نموذج احتياطي البيتكوين مزايا استراتيجية فريدة للشركات، ولكنه يصاحبه مخاطر هيكلية لا يمكن تجاهلها.

أبعاد المزايا

تنويع الميزانية العمومية وخصائص مقاومة التضخم. إدراج البيتكوين في الميزانية العمومية يجعل الأصول الاحتياطية للشركة لا تعتمد فقط على النقد الورقي أو أذون الخزانة قصيرة الأجل. الخصائص اللامركزية للبيتكوين والحد الأقصى الثابت للمعروض تمنحها وظيفة تحوط محتملة في دورات انخفاض قيمة العملات الورقية.

تسهيل التمويل وعلاوة السوق. أثبتت الشركات الرائدة مثل Strategy أن "امتلاك البيتكوين" بحد ذاته يمكن أن يصبح سردية تمويلية - يمكن للشركات جمع الأموال عن طريق إصدار الأسهم أو السندات القابلة للتحويل لشراء البيتكوين، وأحيانًا يكون السوق على استعداد لدفع علاوة لهذه الاستراتيجية (ما يسمى بعلاوة mNAV). على الرغم من أن هذه العلاوة قد تقلصت بشكل ملحوظ في عام 2026، إلا أنها بالنسبة للشركات التي لا تزال في مرحلة التراكم، فإن فتح قناة التمويل هذه بحد ذاته يمثل قيمة استراتيجية.

التأثير التآزري لأعمال توليد العوائد. تظهر حالة Metaplanet أن الشركات التي تحتفظ بكميات كبيرة من البيتكوين الفوري يمكنها توليد دخل تشغيلي إضافي من خلال استراتيجيات الخيارات. دخل الخيارات البالغ 10.95 مليون دولار في الربع الثاني للشركة يعادل خفضًا فعالاً للتكلفة الفعلية لزيادة الحيازة في ذلك الربع. هذا النموذج المزدوج "الحيازة + توليد العوائد" أصبح إطارًا تشغيليًا معياريًا لشركات احتياطي البيتكوين.

أبعاد المخاطر

مخاطر الميزانية العمومية الناجمة عن تقلبات الأسعار. هذه هي المخاطر الأكثر مباشرة وقابلة للقياس. التقلب العالي لسعر البيتكوين يعني أن قيمة حيازة البيتكوين في الميزانية العمومية للشركة قد تتقلب بشكل كبير على المدى القصير. في انخفاض السوق في يونيو 2026، تبخرت القيمة السوقية الإجمالية لحاملي خزائن البيتكوين من الشركات بحوالي 62 مليار دولار. تواجه Metaplanet نفسها هذه المشكلة - حتى 30 يونيو، كانت القيمة السوقية لحيازتها (حوالي 2.5 مليار دولار) أقل بكثير من تكلفة الشراء التراكمية (حوالي 4.07 مليار دولار).

تراكم الرافعة المالية وضغوط تكلفة التمويل. يعتمد توسع معظم شركات احتياطي البيتكوين على تمويل الديون أو تمويل الأسهم. تتحمل Strategy ديونًا قابلة للتحويل بحوالي 6.7 مليار دولار وأسهمًا ممتازة دائمة بحوالي 15.5 مليار دولار، مع التزامات فائدة سنوية تبلغ حوالي 1.712 مليار دولار. عندما ينخفض سعر البيتكوين، لا تنخفض هذه مصاريف الفائدة الثابتة، بينما تتقلص القيمة الصافية لأصول الشركة، مما يخلق ضغطًا مزدوجًا. حذر محللو جي بي مورغان مؤخرًا من أن سياسة بيع البيتكوين من Strategy أدخلت "مخاطر ثنائية الاتجاه" في السوق.

التوتر بين قيمة المساهمين والتخفيف. بالنسبة للشركات التي تشتري البيتكوين عن طريق تمويل إصدار أسهم جديدة، فإن محتوى البيتكوين لكل سهم (BTC per share) هو مؤشر رئيسي. إذا كان معدل تخفيف رأس المال الناتج عن إصدار الأسهم أسرع من معدل نمو حيازة البيتكوين، فإن قيمة البيتكوين لكل سهم تنخفض حتى لو زاد إجمالي الحيازة. أبلغت Metaplanet عن عائد بيتكوين للربع الثاني بنسبة 6.6%، مما يعني أن محتوى البيتكوين لكل سهم حقق نموًا إيجابيًا في ذلك الربع - ولكن هذا يحتاج إلى تحقق مستمر كل ربع.

مخاطر تراجع السردية الاستراتيجية. عندما يستمر سعر البيتكوين في الانخفاض، قد تتزعزع ثقة السوق في نموذج احتياطي البيتكوين. في عام 2026، هناك مؤشرات على أن بعض المستثمرين بدأوا في التحول من "التركيز فقط على حجم الحيازة" إلى "التركيز على درجة التخفيف لكل سهم وهيكل التمويل". انخفض سهم Metaplanet بنحو 48% منذ بداية العام، متجاوزًا انخفاض البيتكوين البالغ حوالي 31% خلال نفس الفترة - وهذا الفارق يشير إلى أن السوق يقوم بتسعير مخاطر تنفيذ هذا النموذج.

الآثار المترتبة على العرض والطلب في السوق من النمو المستمر لاحتياطي البيتكوين للشركات

التراكم المستمر للبيتكوين من قبل خزائن الشركات له تأثيرات متعددة على هيكل العرض والطلب في سوق BTC، ويمكن فهمها من المستويات التالية.

دعم الشراء طويل الأجل من جانب الطلب. على عكس الحيازات التجارية للأفراد أو صناديق التحوط، تتميز حيازات احتياطي البيتكوين للشركات بطابع "الاحتفاظ طويل الأجل" الواضح - هذه الشركات تضع البيتكوين بوضوح كأصل احتياطي وليس كأداة تداول. هذا يعني أن هذا الجزء من الشراء غير حساس نسبيًا للتقلبات قصيرة الأجل في السعر، مما يشكل "طلبًا لزجًا" في السوق. في عام 2026 الذي شهد تدفقات صافية خارجة من صناديق البيتكوين الفورية، لعب الشراء المستمر من خزائن الشركات دورًا في التحوط إلى حد ما.

الضغط المستمر على المعروض المتداول. 43,000 بيتكوين تمثل حوالي 0.205% من إجمالي المعروض البالغ 21 مليون عملة. عندما تحتفظ أكبر ثلاث شركات مجتمعة بأكثر من 930,000 بيتكوين (حوالي 4.4% من الإجمالي)، فإن المعروض المتداول من البيتكوين المتاح للتداول الحر في السوق يتعرض لضغط مستمر. مع ثبات الطلب أو نموه، فإن انخفاض المعروض المتداول من الناحية النظرية يدعم السعر - ولكن هذا يعتمد على ما إذا كانت هذه الحيازات ستظل مقفلة على المدى الطويل أم ستضطر للبيع تحت الضغط.

التناقض الهيكلي بين "أكبر مشترٍ وبائع محتمل". هذا هو التأثير المحتمل الأكثر دقة لنموذج احتياطي البيتكوين على السوق. عندما تحتاج هذه الشركات إلى بيع البيتكوين بسبب ضغوط التمويل أو احتياجات توزيع الأرباح أو التعديلات الاستراتيجية، فإن "أكبر المشترين" الذين كانوا داعمين لجانب الطلب قد يتحولون فجأة إلى "أكبر البائعين". تحذير جي بي مورغان لـ Strategy مبني على هذا المنطق - خطة بيع البيتكوين الجديدة المصرح بها للشركة والتي تصل إلى 1.25 مليار دولار تعني أن أكبر حامل كان يشتري فقط دون بيع لديه الآن صلاحية قانونية للبيع. هذا الإدخال لـ"السيولة ثنائية الاتجاه" يغير إطار التوقعات لسلوك شركات احتياطي البيتكوين.

تأثير تضخيم نطاق تقلبات الأسعار. هيكل الحيازة المركزة لخزائن الشركات يعني أنه بمجرد ظهور قرارات شراء أو بيع واسعة النطاق، قد يكون لها تأثير غير متناسب على السعر. خاصة في فترات انخفاض سيولة السوق، يكون تأثير "صدمة الطلبات الكبيرة" أكثر وضوحًا. هذا هو كل من تأثير الانتشار لخيارات الشركات الاستراتيجية على السوق، ومتغير نظامي جديد يحتاج المشاركون في السوق إلى أخذه في الاعتبار.

الأسئلة الشائعة

س: كم عدد البيتكوين الذي تمتلكه Metaplanet حاليًا؟ وما هو ترتيبها بين الشركات العالمية؟

حتى 2 يوليو 2026، تمتلك Metaplanet 43,000 بيتكوين، وهي ثالث أكبر شركة عامة مالكة للبيتكوين عالميًا، بعد Strategy (حوالي 847,363 بيتكوين) وTwenty One Capital (حوالي 43,514 بيتكوين).

س: ما هو متوسط سعر شراء البيتكوين لـ Metaplanet في الربع الثاني؟

اشترت Metaplanet 2,823 بيتكوين في الربع الثاني من 2026 بمتوسط سعر حوالي 88,300 دولار لكل عملة. هذا السعر أقل من متوسط التكلفة الإجمالي للشركة البالغ 106,500 دولار، مما ساهم في خفض متوسط التكلفة.

س: ما هو هدف حيازة البيتكوين لـ Metaplanet؟

تخطط الشركة لتراكم 100,000 بيتكوين بحلول نهاية عام 2026، والوصول إلى 210,000 بيتكوين بحلول نهاية عام 2027، أي ما يعادل 1% من إجمالي المعروض من البيتكوين.

س: ما هي المخاطر الرئيسية لنموذج احتياطي البيتكوين للشركات؟

تشمل المخاطر الرئيسية انخفاض قيمة الميزانية العمومية بسبب تقلبات سعر البيتكوين، وضغوط مصاريف الفائدة الناتجة عن تمويل الديون، وتخفيف حقوق المساهمين بسبب إصدار أسهم جديدة، والمخاطر الهيكلية لتحول "أكبر مشترٍ إلى أكبر بائع" عند انعكاس معنويات السوق.

س: كيف تمول Metaplanet مشترياتها من البيتكوين؟

تمول Metaplanet بشكل أساسي من خلال قروض خطوط الائتمان وإصدار السندات، متجنبة تخفيف حقوق المساهمين عبر إصدار أسهم جديدة. يشكل إجمالي ديون الشركة وأسهمها الممتازة حوالي 23% من هيكل رأس المال.