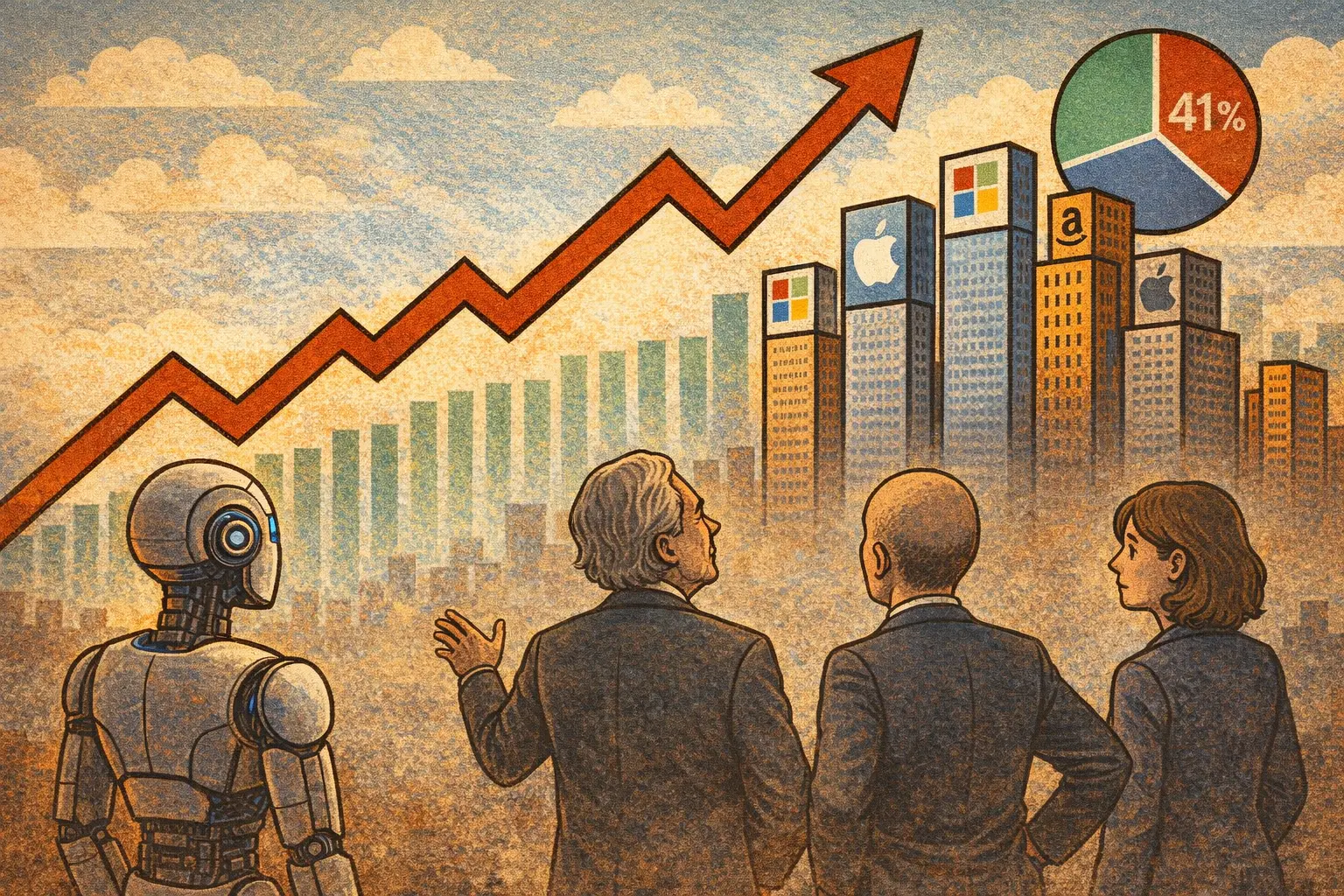

حذّر مؤسس DoubleLine Capital جيفري جنودلاخ (Gundlach) ومدير صندوق تحوّط سويسري فيليكس زولاف (Zulauf) في 22 يونيو، خلال حوار صدر عن DoubleLine Capital، من أن هبوط السوق قد يصل إلى 30% إلى 50%، وأن وزن أكبر 10 أسهم مرتبطة بالذكاء الاصطناعي ضمن مؤشر S&P 500 بلغ 41%.

بلغ وزن أكبر 10 أسهم للذكاء الاصطناعي في مؤشر S&P 500 41%

خلال الحوار، قال جنودلاخ إن الوزن النسبي لمؤشر أكبر 10 أسهم مرتبطة بالذكاء الاصطناعي في S&P 500 بلغ 41%، ما يؤدي إلى بنية استثمارية شديدة التركّز. وأضاف: «أنصح المستثمرين ألا يستمروا في الاحتفاظ بأي أسهم أمريكية تعتمد على منطق دفع الزخم أو الترجيح حسب القيمة السوقية».

قدّم زولاف خلال الحوار بيانات حالية عن الإنفاق الرأسمالي المرتبط بالذكاء الاصطناعي: ارتفع بند النفقات الرأسمالية لدى شركات الحوسبة السحابية الكبرى العالمية (Hyperscaler) كنسبة من الإيرادات من نحو 10% إلى 30%، وسجلت أسعار رقائق التخزين ارتفاعاً بنسبة 200% إلى 300%، وتحول التدفق النقدي الحر لدى Oracle إلى قيمة سالبة. واستشهد بحالة Oracle قائلاً: «عندما تضطر هذه الشركات إلى دعم استثمارات الذكاء الاصطناعي عبر إصدار الأسهم أو التمويل بالاقتراض، يبدأ تبريد دورة الذكاء الاصطناعي».

استعاد جنودلاخ خلال الحوار أنه في 30 سبتمبر 1999 كان قد أعلن تحوّله إلى المراهنة على هبوط مؤشر ناسداك، لكن بعد ذلك ارتفع المؤشر خلال آخر ربع بنسبة 80%؛ وبعد 18 شهراً، انخفض ناسداك من 100 إلى نحو 20.

ارتفع الإنفاق السنوي على الفوائد في الولايات المتحدة من 300 مليار دولار إلى قرابة 1.4 تريليون دولار

تتمثل بيانات الوضع المالي التي استند إليها جنودلاخ خلال الحوار فيما يلي: ارتفع الإنفاق السنوي على الفوائد في الولايات المتحدة من نحو 300 مليار دولار قبل سبع سنوات إلى قرابة 1.4 تريليون دولار؛ ومن ناحية أخرى، يتسع عجز الموازنة سنوياً بمعدل نحو 2 تريليون دولار، لتصل إلى نحو 6% من الناتج المحلي الإجمالي.

كشف جنودلاخ خلال الحوار أن الصندوق الذي يديره بدأ قبل عامين تقليل حصة السندات الحكومية الأمريكية طويلة الأجل، كما أشار إلى أن عائدات السندات اليابانية طويلة الأجل آخذة في الارتفاع. وبالرد على التصريح العلني لرئيس المجلس الاقتصادي للبيت الأبيض Kevin Hassett بأن «إعادة هيكلة الديون لن تحدث مطلقاً»، قال جنودلاخ: «في عالم الاستثمار، غالباً ما تعني عبارة “لن يحدث أبداً” “إنه وشيك بالحدوث”».

وبخصوص الدولار، قال زولاف خلال الحوار إن مؤشر الدولار تراجع بنسبة 8% إلى 10% بالتزامن خلال فترة التصحيح الكبيرة في أسواق الأسهم الأمريكية في 2025، بعد أن ابتعد عن القاعدة التاريخية التي تقول إن الدولار ارتفع في 12 من أصل 13 مرة شهدت فيها أسواق الأسهم الأمريكية تصحيحاً كبيراً.

جنودلاخ: في سوق الائتمان الخاص، قد يصل الفرق في القيمة الدفترية لنفس القرض إلى ما بين 95 دولاراً و8 دولارات

شرح جنودلاخ خلال الحوار ظاهرة تشوّه التقييم في سوق الائتمان الخاص: يمكن أن يتباين الفرق في التقييمات الدفترية لنفس أصول القروض تماماً عبر حسابات صناديق الاستثمار الخاصة المختلفة من 95 دولاراً إلى 8 دولارات؛ كما تُسعَّر بعض الأصول التي تم شطب 98% منها ما زالت وفق القيمة الاسمية 100. وأضاف: «البيئة الحالية في السوق تجعلني أفكر بما كان عليه الحال في الفترة بين 2005 و2006، قبل أن تندلع الأزمة المالية؛ كان الجميع يكذبون، والآن أيضاً يحدث ذلك».

وفي الوقت نفسه، أشار جنودلاخ إلى أن كميات كبيرة من المخاطر تُخفى ضمن بنية معقدة تجمع بين ملكيات الأسهم الخاصة والائتمان الخاص وشركات التأمين عبر حلقات إعادة تأمين خارجية. وأكمل زولاف خلال الحوار بأن صناديق الثروة السيادية في آسيا اشترت خلال العام الماضي أسهم شركات تكنولوجيا مرتبطة بالذكاء الاصطناعي وليس سندات الخزانة الأمريكية، «وبمجرد أن ينقلب السوق، فإنهم لا يبيعون الأسهم فقط، بل يبيعون أيضاً الدولار».

الأسئلة الشائعة

في أي سياق نُشر حوار جنودلاخ وزولاف؟

أدار الحوار DoubleLine Capital، وتم نشره في 22 يونيو 2026 على مدونة الشركة الرسمية. يُعد جنودلاخ مؤسس DoubleLine Capital، وتشير تقديرات إلى أن حجم الأصول التي تديرها الشركة كبير جداً، ويصفه الوسط المالي بأنه «ملك السندات الجديد»؛ في حين أن زولاف مدير معروف لصناديق التحوّط الماكرو في سويسرا، ويراقب دورات السيولة العالمية على مدى سنوات.

ما الإجراءان/الإجراءات المحددة التي كشف عنها جنودلاخ في الحوار؟

كشف جنودلاخ خلال الحوار أن الصندوق الذي يديره بدأ قبل عامين تقليل نسبة حيازة السندات الحكومية الأمريكية طويلة الأجل، وذلك للتحوط من المخاطر المالية المحتملة. كما قال بشكل صريح خلال الحوار إن نصيحته للمستثمرين هي عدم الاحتفاظ بأسهم أمريكية تعتمد على منطق دفع الزخم أو الترجيح حسب القيمة السوقية.

ما المؤشر الأكثر مباشرة الذي ذكره زولاف لتقييم ما إذا كانت موجة الذكاء الاصطناعي قد وصلت إلى ذروتها؟

ذكر زولاف خلال الحوار أن المؤشر الأكثر مباشرة هو مسار أسعار أسهم شركات أشباه الموصلات التي «تبيع المجارف للباحثين عن الذهب»، وليس تطبيقات الذكاء الاصطناعي نفسها. وأوضح بالتحديد أن نسبة النفقات الرأسمالية لدى Hyperscaler إلى الإيرادات ارتفعت من 10% إلى 30%، وأن التدفق النقدي الحر لدى Oracle تحول إلى قيمة سالبة، ويُنظر إليه كإشارة كمية لمرحلة دورة الذكاء الاصطناعي الحالية.