في مايو 2026، أطلقت منصة التنبؤات Polymarket سلسلة من العقود المتعلقة بتقييم شركات الذكاء الاصطناعي الخاصة، وسرعان ما أصبح عقد «ما مقدار تقييم Anthropic بحلول 31 ديسمبر؟» واحدًا من العقود الأكثر رواجًا على المنصة. حتى 20 مايو 2026، تجاوز إجمالي حجم التداول في هذا العقد 180 ألف دولار، مع تركّز واضح لرؤوس الأموال على فئات التقييم المرتفعة.

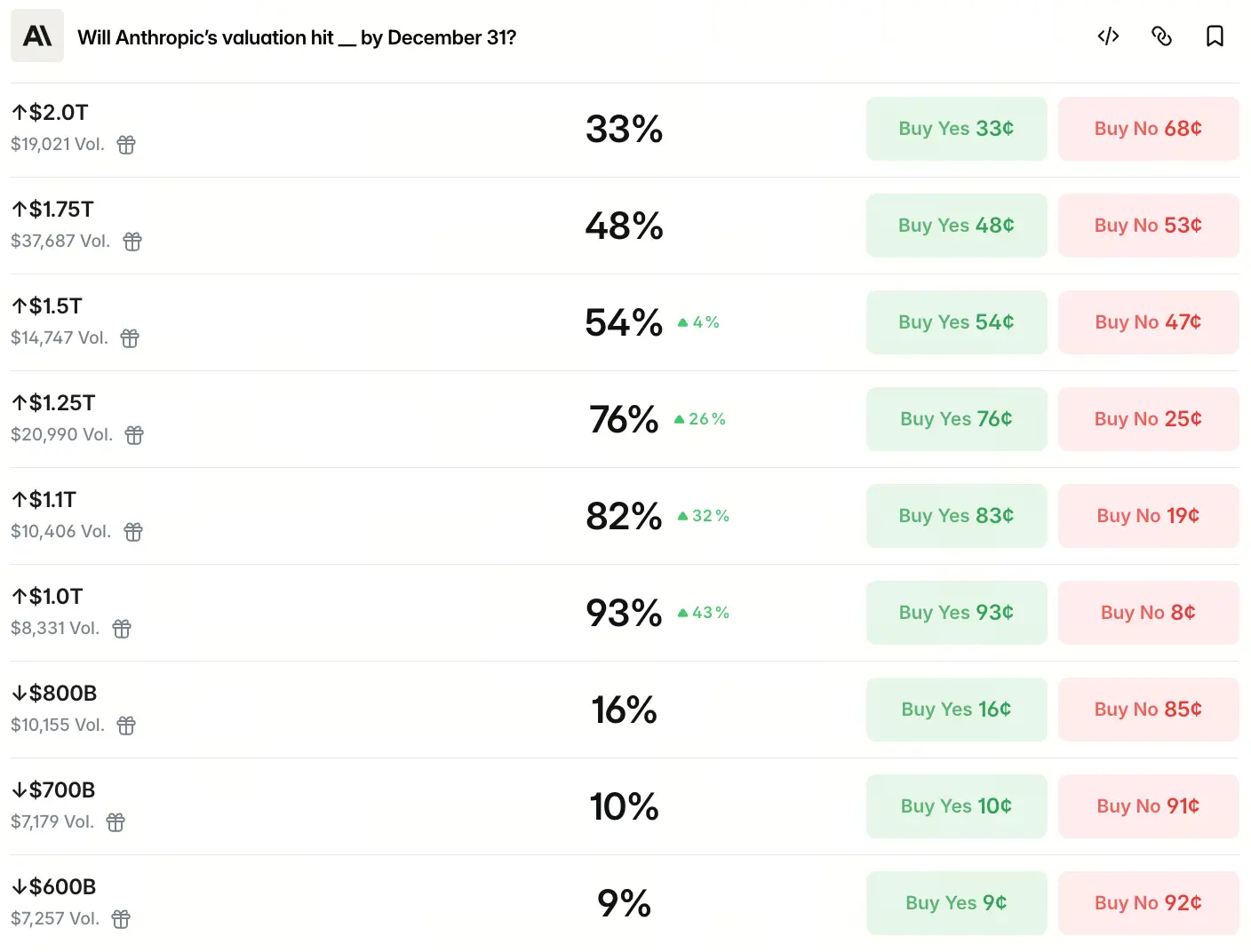

تقسم Polymarket نطاقات التقييم إلى فئات متعددة، حيث تنخفض احتمالات المراهنة مع ارتفاع التقييم المستهدف على نحو متدرّج على شكل درجات. وتُظهر البيانات أن السوق يرى أن احتمال تجاوز تقييم Anthropic مستوى 1 تريليون في نهاية العام يبلغ 93%، وأن احتمال تجاوزه 1.1 تريليون هو 82%، واحتمال الوصول إلى 1.25 تريليون هو 76%، و1.5 تريليون هو 54%، و1.75 تريليون هو 48%، و2 تريليون هو 33%. وفي الفئات الأقل من 1 تريليون، تبلغ احتمالات 8000 مليار 16% فقط، و7000 مليار 10%، و6000 مليار 9%.

تعكس هذه التوزيعات نمطًا نموذجيًا يتمثل في «تركيز الثقة العالية فيما بعد مستوى التريليون»؛ فالتوقع السائد في السوق ليس نموًا معتدلًا، بل هو اعتقاد بأن Anthropic ستتخطى عتبة التريليون قبل نهاية العام. فمِمَّن يستند هذا الحكم؟

تكشف بيانات Polymarket عن أي توزيع احتمالي

من الرهان عند 1 تريليون بما يقابل 93% من الاحتمال وصولًا إلى 33% عند تجاوز 2 تريليون، ترسم منحنى الاحتمالات حدود توقعات السوق لسقف تقييم Anthropic. وتكمن الرسالة الأساسية في أن السوق لا يُظهر اهتمامًا يُذكر بفئات التقييم المنخفضة (أقل من 1 تريليون)، بينما تكون التوقعات الأكثر تركيزًا في نطاق 1 تريليون إلى 1.5 تريليون، إذ تتجاوز احتمالات الفئات الثلاث نسبة 50%.

المصدر: Polymarket

وتجدر الإشارة إلى أن الأموال المراهنة على فئات التقييم الأعلى لا تنخفض إلى الصفر بصورة حادة مع ارتفاع الهدف. فعند 2.5 تريليون لا تزال هناك احتمالية 16%، وعند 3 تريليونات فما فوق تستقر عند 13%، ما يشير إلى أن جزءًا من المتعاملين يعتقد بوجود احتمال لتقييم مرتفع جدًا على نحو استثنائي. وبنية توزيع الاحتمالات هذه تعكس، في جوهرها، تصورين لدى السوق لقطاع الذكاء الاصطناعي: توقعات رئيسية بنمو ثابت على مستوى التريليون، وتوقعات ذيول تتجه إلى مساحة أكثر تخيلًا.

وتتوافق هذه التوزيعات مع عقود أخرى ذات صلة على Polymarket. ووفقًا لبيانات المنصة، تبلغ احتمالية أن يتجاوز تقييم Anthropic تقييم OpenAI في 2026 نحو 94%، بينما تبلغ احتمالية أن يدخل Anthropic إلى السوق العامة في وقت أبكر من OpenAI قرابة 69%. وتشير هذه البيانات عبر العقود إلى نتيجة واحدة: لا يتوقع السوق فقط أن يكون تقييم Anthropic مرتفعًا للغاية على المستوى المطلق، بل يرى أيضًا أنه يتمتع بتفوق في المنافسة النسبية.

كيف تدفع جولات التمويل الضخمة قفزات سريعة في التقييم

تتمثل الخطوة الأولى وراء توقعات التقييم في حجم التمويل نفسه وسرعته. ففي فبراير 2026، أتمّت Anthropic جولة تمويل من الفئة G بقيمة 300 مليون دولار، وكان تقييم ما بعد التمويل يبلغ 3,800 مليار دولار. وبعد ثلاثة أشهر فقط، وبحسب تقرير 13 مايو من صحيفة «نيويورك تايمز»، كانت Anthropic تجري محادثات مع مستثمرين لجولة تمويل جديدة تتراوح بين 300 مليون و500 مليون دولار، وإذا ما اكتملت فسيصل تقييم ما بعد التمويل إلى 9,500 مليار دولار، متجاوزًا تقييم OpenAI بعد التمويل الذي حصلت عليه في مارس هذا العام والبالغ 8,520 مليار دولار، لتصبح أعلى شركة قيمة ضمن شركات الذكاء الاصطناعي عالميًا.

وعند إطالة نطاق الزمن، تصبح تسارع نمو التقييم أكثر وضوحًا: في مارس 2025 كان تقييم جولة E بواقع 61.5 مليار دولار، وفي سبتمبر 2025 جولة F بواقع 183 مليار دولار، وفي فبراير 2026 جولة G بواقع 380 مليار دولار، ثم في مايو الذي تسرّبت فيه الأنباء عن 950 مليار دولار—أي أن التقييم ارتفع بأكثر من 15 ضعفًا خلال 14 شهرًا.

وتستشهد «بلومبرغ» بتقارير عن مطّلعين بأن هذه الجولة قد تكتمل في موعد أقرب نهاية مايو 2026، وبحجم مستهدف قد يصل إلى 500 مليون دولار. وإذا تم احتساب 44 مليار دولار ARR، فإن ذلك يعادل مضاعف سعر إلى المبيعات يقارب 21 إلى 23 ضعفًا. وفي قطاع SaaS التقليدي، يعد هذا المستوى أعلى بكثير من نطاق المتوسط البالغ 8 إلى 12 ضعفًا، لكن في ظل سياق تضاعف الإيرادات السنوية بالتوازي مع دورة الربع سنوي، ارتفعت قدرة السوق على تحمل التسعير بعلاوة بشكل ملحوظ.

هل يمكن أن تسند سرعة نمو الإيرادات توقعات تقييم التريليون؟

لا يزال أساس التقييم المرتفع يتمثل في سرعة نمو الإيرادات. وحتى مايو 2026، بلغت الإيرادات السنوية المتوقعة لـ Anthropic 44 مليار دولار على الأقل، بزيادة تقارب 5 مرات عن نحو 9 مليارات دولار في نهاية 2025. وخلال الأشهر الـ12 الماضية، أضيفت 35 مليار دولار إلى الإيرادات السنوية، وهو ما يعادل نموًا يوميًا يقارب 96 مليون دولار.

يظهر نمو الإيرادات في شكل قفزات متدرجة واضحة. من ديسمبر 2024 إلى سبتمبر 2025، نما ARR بنحو 4 مليارات دولار؛ ومن سبتمبر 2025 إلى فبراير 2026، زاد بنحو 5 مليارات دولار؛ ثم حدث الانفجار الحقيقي بعد فبراير 2026—فخلال 3 أشهر فقط، قفز ARR من 14 مليار دولار إلى 44 مليار دولار. وتدل منحنيات النمو هذه على أن ميل نمو الإيرادات ذاته يتسارع، وليس مجرد دفع غير خطي وثابت.

المحرك الأساسي وراء نمو الإيرادات هو أداة البرمجة Claude Code. منذ إطلاقها في مايو 2025، وصل الدخل السنوي المتكرر لأداة Claude Code إلى 2.5 مليار دولار، وبحصة في سوق أدوات البرمجة القائمة على الذكاء الاصطناعي تصل إلى 54%، متجاوزة بشكل واضح المنافسين الرئيسيين. ويُنجز Claude Code نحو 4% من طلبات الكود العامة على GitHub عالميًا، ولا تزال هذه النسبة تتزايد بسرعة.

وعلى مستوى الربحية، ارتفع هامش الربح الإجمالي للاستدلال لدى Anthropic من نحو 38% في المراحل المبكرة إلى أكثر من 70%، ما يشير إلى تحسن ملموس في الاقتصاديات لكل وحدة، ويعكس أن نمو الإيرادات لا يعتمد فقط على دعم واسع النطاق للقدرة الحاسوبية، بل يتزامن مع تحسين هيكل التكلفة. لكن في المقابل، تخطط Anthropic لإنفاق نحو 19 مليار دولار في 2026 على تدريب وحسابات الاستدلال، وقد فاقت تكلفة الاستدلال التوقعات بنحو 23%، ما ضغط هامش الربح الإجمالي إلى نحو 40%. وتقدّر الشركة أنها لن تحقق التعادل في الأرباح قبل 2028.

وتتشارك بنوك الاستثمار في وول ستريت الحكم على مساحة التقييم أيضًا بالاستناد إلى قابلية استمرار نمو الإيرادات. إذا افترضنا اقتراب ARR بنهاية 2026 من 60 مليار دولار، وباحتساب مضاعف ARR البالغ 23 ضعفًا، سيقترب التقييم من نطاق 1.2 تريليون إلى 1.3 تريليون دولار. ويتطابق ذلك بدرجة عالية مع نطاق الرهان الرئيسي الحالي في Polymarket البالغ 1 تريليون إلى 1.5 تريليون.

لماذا تركز أسواق التوقع على عتبة التريليون؟

تعود درجة التركّز العالية في Polymarket إلى أربعة منطقيات تتكامل معًا: تأثير ردود الفعل الإيجابية لجولات التمويل، والمناورة الاستراتيجية بين مزودي خدمات السحابة، ونافذة توقعات الاكتتاب الأولي، وبنية السرد الخاصة بقطاع الذكاء الاصطناعي نفسه.

ومن ناحية جولات التمويل، يُظهر إيقاع تمويل Anthropic نمطًا يتسارع بحيث يتضاعف التقييم كل 3 إلى 5 أشهر. وإذا اكتملت عملية التسليم عند نهاية مايو كما هو مستهدف لتقييم 950 مليار دولار، فخلال نافذة مدتها 7 أشهر من مايو إلى ديسمبر، ومع تداخل اكتشاف الأسعار في جولة تمويل أخرى أو في السوق الثانوية، فإن وصول التقييم إلى نطاق 1 تريليون إلى 1.2 تريليون لا يتطلب—رياضيًا—نموًا غير عادي في المعدلات.

ومن زاوية المستثمرين الاستراتيجيين، أعلنت كل من أمازون وغوغل في أبريل 2026 على التوالي خطط استثمار ضخمة في Anthropic. تعهّدت أمازون بأن تستثمر خلال 10 سنوات قادمة أكثر من 100 مليار دولار في شراء تقنيات AWS، مع إضافة 25 مليار دولار للاستثمار؛ بينما أعلنت غوغل عن ضخ 10 مليارات دولار نقدًا، مع الالتزام بإضافة ما يصل إلى 30 مليار دولار عند تحقيق معالم في الأداء، ليبلغ السقف الإجمالي 40 مليار دولار. يوفّر هذا التعمق من عدة مزودي سحابة دعماً لقناة مستقرة لاختراق طويل الأمد لدى العملاء من الشركات.

كما تُعد توقعات الاكتتاب الأولي متغيرًا حاسمًا في دفع التقييم. ووفقًا لتقرير «بلومبرغ»، تتوقع Anthropic أن تبدأ الاكتتاب الأولي في أقرب وقت في أكتوبر 2026، وأن يتجاوز مبلغ جمع الأموال 60 مليار دولار. وتعني هذه النافذة الزمنية أن تاريخ الإغلاق في عقد Polymarket وهو 31 ديسمبر يقع تمامًا في نطاق التداخل بين إنجاز الاكتتاب الأولي ومرحلة اكتشاف الأسعار الأولى بعد الإدراج.

والأكثر جوهرية هو منطق التقييم في قطاع الذكاء الاصطناعي نفسه: بخلاف شركات SaaS التقليدية، تمنح السوق شركات النماذج الكبيرة الرائدة سردية «منصة الحوسبة للجيل التالي». وقد سبق أن قال شينغ يو من شركة 云启资本 لإدارة الشراكات إن التقييم بتريليون دولار «ليس بالضرورة مرتفعًا إذا استطاعت النماذج الكبيرة تحمل جزء من الأعمال المعرفية بتكلفة عُشر التكلفة». ويجد هذا المنطق انعكاسًا مباشرًا في أموال الرهان على polymarket.

ما العوامل التي قد تسبب انحراف التقييم الفعلي عن التوقعات؟

رغم توحّد مشاعر السوق بدرجة عالية، لا يزال هناك عدد من المتغيرات الرئيسية التي قد تُخفض القيمة الفعلية أثناء عملية ترسيخ التقييم.

يتمثل المتغير الأول في الخلاف حول منهجية الاعتراف بالإيرادات. وقد شككت OpenAI علنًا في أن Anthropic تعتمد على منهج «إجمالي الاعتراف بالإيراد» لاحتساب 300 مليار دولار من الإيرادات السنوية؛ إذ عندما يستخدم العملاء نماذجها عبر منصات مثل أمازون كلاود وجوجل كلاود، تقوم Anthropic بتسجيل كامل إنفاق المستخدمين النهائيين كإيرادات، ثم تحسب المبالغ المدفوعة لمنصات السحابة كتكاليف. وتقدّر OpenAI أن الإيراد السنوي الحقيقي لدى Anthropic بعد خصم هذه التقاسمات أقرب إلى 22 مليار دولار. وليست الفجوة البالغة نحو 8 مليارات دولار مسألة محاسبية فحسب، بل ستكون محور تدقيق جهات التنظيم والسوق في مرحلة الاكتتاب.

يأتي المتغير الثاني من اعتماد التقييم نفسه على استمرار معدلات النمو. ووفقًا لتقييم مستهدف عند 950 مليار دولار، وبناءً على ARR بنحو 44 مليار دولار، فإن مضاعف سعر إلى المبيعات يقارب 20 ضعفًا، وهو أعلى بكثير من متوسط 8 إلى 12 ضعفًا في قطاع SaaS. ولتدعيم التقييم الحالي، تحتاج Anthropic إلى الحفاظ على نمو لا يقل عن 50% سنويًا خلال السنوات الثلاث المقبلة. وإذا تباطأ نمو الإيرادات في النصف الثاني من 2026، فستتزايد بشكل ملحوظ ضغوط تصحيح التقييم.

يتمثل المتغير الثالث في مخاطر المنافسة والسياسات. ففي المنتجات الموجهة للمستهلكين والشركات، تواجه Anthropic منافسة شديدة من OpenAI وجوجل وxAI. إضافة إلى ذلك، فإن الخلاف التعاقدي السابق بين Anthropic وبين وزارة الدفاع الأمريكية، والوسم الذي وضعته الحكومة الأمريكية عليها بعنوان «مخاطر سلسلة التوريد»، يضيفان بدورهما متغيرات غير مؤكدة لمرحلة إدراج الشركة وتوسيع أعمالها.

كيف يمكن الاستدلال على نطاق تقييم نهاية العام من خلال منطق متعدد الأبعاد

بالجمع بين تقدم التمويل، وسرعة نمو الإيرادات، وتوقعات الاكتتاب الأولي، وبنية المنافسة في السوق، يمكن إجراء استدلال متعدد الأبعاد على تقييم نهاية العام.

وبالنظر إلى توزيع احتمالات رهان Polymarket بوصفه مرساة، تتخذ توقعات السوق سمة «نطاق محوري بين 1 تريليون و1.5 تريليون، مع امتداد إلى 2 تريليون وما فوق ضمن الذيل». وتبني هذه البنية فعليًا ثلاث طبقات من مراجع التقييم: تقييم 950 مليار دولار كحد أدنى مرجعي من التمويل، وتوقع وسطي بين 1.1 تريليون إلى 1.25 تريليون، وسيناريو مرتفع بمرونة عالية بين 1.75 تريليون و2 تريليون. ووفقًا لاحتمال الرهان عند فئة 2 تريليون الذي يبلغ 33%، لم تعتبر السوق هذا الهدف أمراً غير متوقع للغاية، بل منحتَه وزنًا معتبرًا.

وتتطلب معقولية هذا التوزيع تقييمًا في سياق منظومة التقييم الشاملة لقطاع الذكاء الاصطناعي. فالتقييم الحالي لـ OpenAI يبلغ نحو 852 مليار دولار، وARR لديها يقارب 24 مليار دولار إلى 25 مليار دولار؛ وتقييم SpaceX نحو 1.4 تريليون إلى 1.75 تريليون دولار؛ بينما يقع تقييم التمويل لـ Anthropic عند 950 مليار دولار بين الاثنين، إلا أن ARR لديها بنحو 44 مليار دولار يتجاوز بوضوح مستوى OpenAI في الفترة نفسها. وباعتبار مضاعف سعر إلى المبيعات كمرساة للتقييم، فإذا قُدّر مضاعف OpenAI بنحو 34 إلى 35 ضعفًا، فإن ARR بقيمة 44 مليار دولار يقابله تقييم يقارب 1.5 تريليون دولار، وهو يتداخل تمامًا مع نطاق احتمالية 54% لدى Polymarket. وتوضح هذه العلاقة الحسابية أن تسعير السوق لا ينطلق من حكم اعتباطي بعيدًا عن الأساسيات، بل هو مسابقة دقيقة تُدار انطلاقًا من مرساة مضاعف سعر إلى المبيعات.

وبالنسبة لمتابعي عقود Polymarket، توجد ثلاثة متغيرات محورية يتعين مراقبتها باستمرار:

- وضع ترسّخ التقييم الفعلي بعد إتمام تسليم التمويل في نهاية مايو؛

- ما إذا كان ARR الذي تحركه Claude Code قادرًا على مواصلة زخم النمو بتضاعف ربع سنوي؛

- إيقاع التقدم في المحطات الزمنية الحاسمة للاكتتاب الأولي.

فكل إعلان عن تمويل جديد أو كشف بيانات مالية قد يؤدي إلى إعادة تسعير توقعات السوق، كما أن تحركات سعر عقد Polymarket نفسه ستعكس بالتزامن التحديث الجماعي لدى السوق لفهم المتغيرات المذكورة.

الأسئلة الشائعة

س: كيف يتم تحديد نتيجة عقود تقييم Polymarket؟

تكون Polymarket قد أبرمت اتفاقية تعاون بيانات حصرية مع سوق Nasdaq للاستثمارات الخاصة، إذ سيكون هذا الطرف هو مزود بيانات التسوية الحصرية للعقود، بالاستناد إلى تقديرات تقييم السوق الخاصة التي يتم تحديثها يوميًا. وإذا كانت Anthropic قد أنهت الاكتتاب الأولي قبل انتهاء صلاحية العقد، فسيتم التسوية بناءً على أسعار التداول في السوق العامة.

س: هل تعادل احتمالية 93% التي تُظهرها بيانات Polymarket احتمالية التقييم الحقيقي؟

تعكس أسعار أسواق التوقع توقعات المشاركين الجماعية وليس احتمالات موضوعية. وتخضع دقتها لعوامل متعددة مثل السيولة وبنية المشاركين وقدرة الحصول على المعلومات. وعندما يستمر إجمالي حجم التداول في الزيادة، ترتفع كذلك الممثليات التي يحملها إشارة السعر في السوق.

س: هل يمكن أن ينخفض تقييم Anthropic عن 1 تريليون دولار بحلول نهاية 2026؟

تُظهر بيانات Polymarket أن احتمال أن يقل التقييم عن 8000 مليار دولار يبلغ 16% فقط، لكن لا تزال هناك قيود تجعل ترسيخ التقييم يواجه تحديات، أبرزها: أن الخلاف في منهجية الاعتراف بالإيرادات قد يواجه تدقيقًا تنظيميًا أكثر صرامة في مرحلة الاكتتاب، وأن توقعات النمو الضمنية في ارتفاع مضاعف سعر إلى المبيعات ستؤدي إلى ضغط لتصحيح التقييم إذا لم تتحقق، إضافة إلى مخاطر من المنافسين تتمثل في تطورات منتجاتهم ومحاولة الاستحواذ على حصة سوقية.