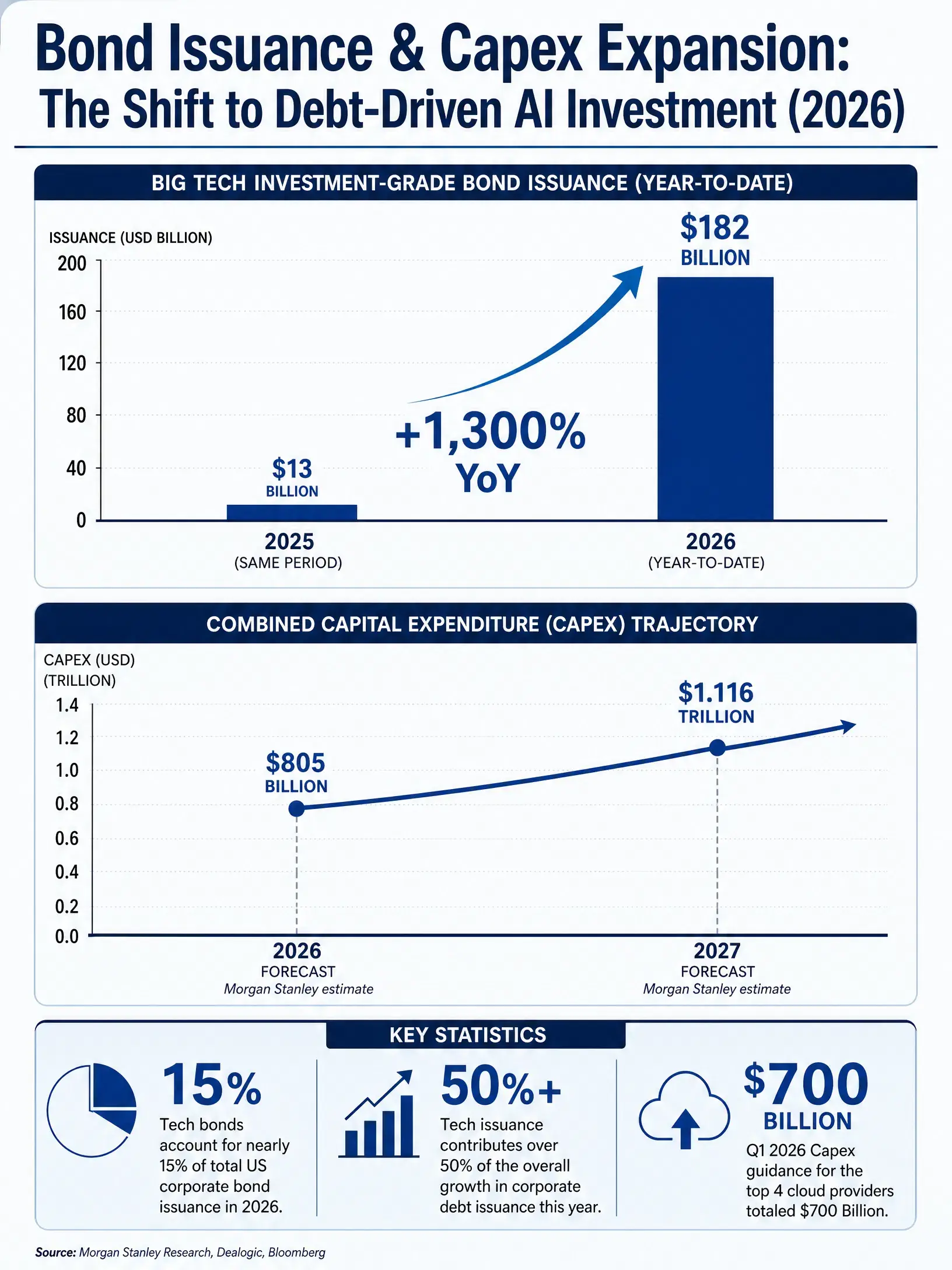

منذ عام 2026 وحتى الآن، أصدرت ست شركات تكنولوجية هي: أمازون وAlphabet وNvidia وMeta وOracle وSpaceX، سندات دين استثمارية قياسية بقيمة 182.0 مليار دولار، بزيادة قدرها 1,300% مقارنة بنحو 13.0 مليار دولار في الفترة نفسها من عام 2025. تشكل هذه الشركات الست ما يقرب من 15% من إجمالي إصدارات سندات الشركات في الولايات المتحدة منذ بداية العام، وأسهمت بأكثر من 50% من نمو إصدارات السندات هذا العام. وفي الفترة نفسها، شهد السوق الأمريكي 7 صفقات سندات بحجم 25.0 مليار دولار أو أكثر، وهو عدد يعادل إجمالي هذه الصفقات خلال الفترة من 2019 إلى 2025 — منها 6 صفقات صادرة عن الشركات المذكورة أعلاه، فيما جاءت الصفقة المتبقية من Salesforce.

هذه الإشارة غير الاعتيادية في سوق السندات تشير إلى تحول هيكلي جارٍ بالفعل: الطلب الرأسمالي على بناء بنية تحتية للذكاء الاصطناعي يعيد، من الأساس، تشكيل سلوك التمويل لدى الشركات. أشار تقرير بنك دويتشه في 7 يوليو 2026 إلى أن الإنفاق الرأسمالي للشركات العملاقة في الحوسبة السحابية تجاوز التدفقات النقدية التشغيلية، ما يعني أن هذه الشركات تستخدم تمويلاً خارجياً أو أصولاً قائمة لدعم التوسع في البنية التحتية للذكاء الاصطناعي. وفي الربع الأول من 2026، أعادت أكبر أربع شركات سحابية رفع إرشادات الإنفاق الرأسمالي للعام بأكمله، ليصل إجماليها إلى 700 مليار دولار. كما رفع بنك مورجان ستانلي، بنهاية أبريل، توقعاته للإنفاق الرأسمالي لدى أمازون وAlphabet وMeta وMicrosoft وOracle. ووفقاً للتعديلات، سيصل الإنفاق الرأسمالي للمنشآت الخمس في 2026 إلى 805.0 مليار دولار، على أن يرتفع في 2027 إلى 1.116 تريليون دولار.

خلال طفرة الإنفاق الرأسمالي الفائقة المُحفزة بالديون، تختلف درجة استفادة القطاعات المختلفة بشكل كبير. يفكك هذا المقال، من خلال أربعة أبعاد (توريد الشرائح، منصات الحوسبة السحابية، تكامل نظام الذكاء الاصطناعي، وطبقة التطبيقات)، التموضع والاستراتيجية الاستثمارية لكل من Nvidia وAmazon وAlphabet وMeta وOracle.

Nvidia:مُطابقة مباشرة لنُدرة القدرة الحاسوبية

$NVDAتوجد Nvidia في أعلى سلسلة الإنفاق الرأسمالي المرتبط بالذكاء الاصطناعي. إذ إن كل دولار يُستثمر في البنية التحتية لمراكز البيانات يتحول مباشرة إلى طلبات وحدات GPU لدى Nvidia. وتحدد هذه المكانة حساسية أدائها المالي لتقلبات الإنفاق الرأسمالي بما يفوق أي حلقة أخرى في سلسلة الصناعة.

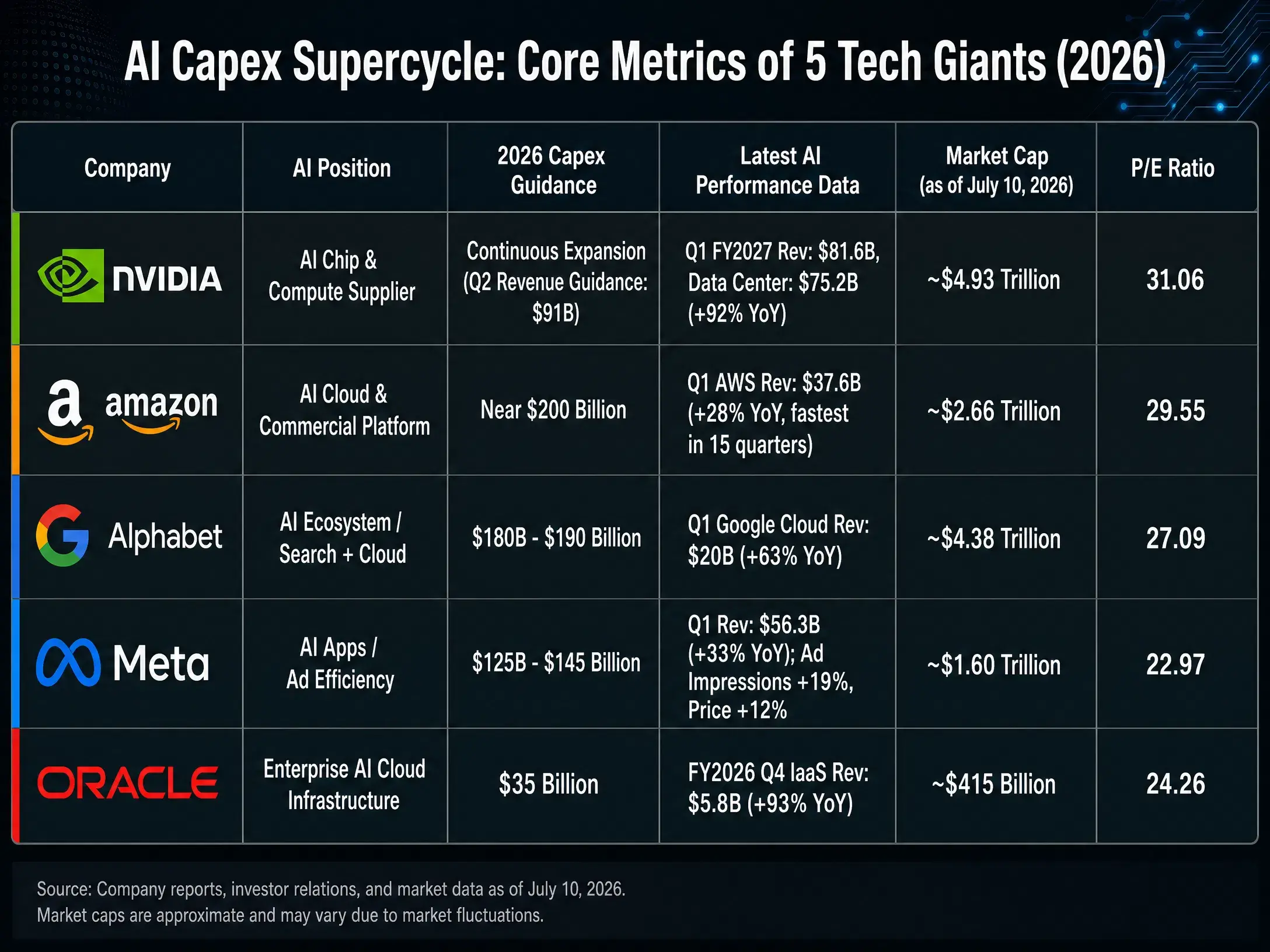

في 20 مايو 2026، أعلنت Nvidia نتائج الربع الأول من السنة المالية 2027. بلغت الإيرادات 81.615 مليار دولار بزيادة 85% على أساس سنوي، مع ارتفاع بنسبة 20% على أساس ربع سنوي؛ وبلغ صافي الربح وفقاً لمعايير GAAP 58.321 مليار دولار بزيادة 211%. وصلت إيرادات قطاع مراكز البيانات إلى 75.2 مليار دولار، أي 92% من إجمالي الإيرادات، لتواصل تسجيل أعلى رقم قياسي على مستوى ربع سنوي. وتؤكد هذه البيانات منطقاً محورياً: طالما أن احتياجات القدرة الحاسوبية لتدريب نماذج الذكاء الاصطناعي والاستدلال لم تبلغ ذروتها، فإن نمو أداء Nvidia يرتبط ارتباطاً وثيقاً بمنحنى الإنفاق الرأسمالي لدى الشركات فائقة الحجم.

اعتباراً من 10 يوليو 2026 (بتوقيت بكين)، بلغ سعر إغلاق Nvidia 202.78 دولار، لتبلغ قيمتها السوقية نحو 4.73 تريليون دولار، وبمكرر ربحية قدره 31.05. بلغ متوسط السعر المستهدف لدى المحللين 309.16 دولار. تستند توقعات السوق المتفائلة بشأن Nvidia إلى فرضيتين: أولاً، أن الطلب في سوق شرائح الذكاء الاصطناعي يسير في مسار توسع؛ وثانياً، أن حواجز المنافسة لدى Nvidia في مجال GPU عميقة بما يكفي.

لكن المخاطر أيضاً تأتي من جانب الطلب. فقد قدّر بنك جيه بي مورجان حجم الشحنات الإجمالي لشرائح الذكاء الاصطناعي عالمياً في 2026 بنحو 16.3 مليون شريحة، منها 6.8 ملايين شريحة من طراز ASIC، و9.5 ملايين شريحة من وحدات GPU لأغراض عامة. ويعني ارتفاع حصة ASIC أن عمالقة الحوسبة السحابية يستكشفون مساراً لتجاوز وحدات GPU للأغراض العامة — رغم أن وحدات GPU لا تزال تمثل 58% من الحصة السائدة في الأجل القصير، فإن تسارع اتجاه الإحلال سيشكل ضغطاً هيكلياً على حصة Nvidia في السوق. علاوة على ذلك، تبلغ قيمة Beta لدى Nvidia 2.21، وهي أعلى بشكل واضح من أقرانها، ما يعني أن مرونة هبوط سعر سهمها عند انعكاس دورة الإنفاق الرأسمالي ستكون أكبر أيضاً.

فوق دورة الإنفاق الرأسمالي للذكاء الاصطناعي — مقارنة المؤشرات الأساسية للشركات الخمس (2026)

Amazon:اختبار قدرة الأعمال على تسويق خدمات السحابة

لا تتمحور قصة Amazon في مجال الشرائح، بل في مجال التسويق عبر منصة أعمال. تمثل AWS أكبر مزود خدمة سحابية عامة في العالم، وهي أكبر قناة لتأجير قدرة الحوسبة ونشر النماذج. وتكمن أهمية الإنفاق الرأسمالي للذكاء الاصطناعي لدى Amazon في بعدين: فهو بند تكاليف (لبناء مراكز البيانات وشراء الشرائح)، وبند إيرادات (عبر AWS لتأجير موارد الحوسبة إلى العملاء من الشركات).

في الربع الأول من 2026، بلغ إجمالي المبيعات الصافية لدى Amazon 181.5 مليار دولار بزيادة 17%، وبلغ صافي الربح 30.255 مليار دولار بزيادة 77%. وصلت إيرادات قطاع AWS إلى 37.6 مليار دولار بزيادة 28%، مسجلة أسرع وتيرة نمو منذ 15 ربعاً. وبلغ الربح التشغيلي لدى AWS 14.2 مليار دولار. وبلغ هامش الربح التشغيلي 13.1%، وهو أعلى مستوى في التاريخ.

اعتباراً من 10 يوليو 2026 (بتوقيت بكين)، بلغ سعر إغلاق Amazon 247.04 دولار، لتبلغ قيمتها السوقية نحو 2.68 تريليون دولار، وبمكرر ربحية قدره 29.52. بلغ متوسط السعر المستهدف لدى المحللين 318.82 دولار.

تتمحور منطق استثمار Amazon حول كفاءة تحقيق الإيرادات لدى AWS. وبخلاف مزودي الشرائح وحدهم، يمكن تحويل استثمارات Amazon في الذكاء الاصطناعي إلى إيرادات متكررة مستمرة عبر آليات تسعير خدمات السحابة. وتتوقع Amazon في الربع الثاني من 2026 أن تصل المبيعات الصافية إلى نطاق يتراوح بين 194.0 مليار دولار و199.0 مليار دولار، بزيادة تتراوح بين 16% و19%. لكن ينبغي الانتباه إلى أن الإنفاق الرأسمالي للبنية التحتية للذكاء الاصطناعي يضغط على التدفقات النقدية الحرة — فهل يمكن لنمو إيرادات AWS أن يستمر في تغطية وتيرة توسع الإنفاق الرأسمالي؟ هذه هي المؤشرات الأساسية لقياس كفاءة استثمارها.

Alphabet:تكامل نظام الذكاء الاصطناعي فوق خندق البحث

تغطي استراتيجية Alphabet في الذكاء الاصطناعي السلسلة كاملة، من الشرائح (TPU) إلى النماذج (Gemini) وصولاً إلى التطبيقات (البحث وYouTube وCloud). يتيح هذا التكامل الرأسي أكبر عدد من نقاط تحقيق الإيرادات في مسار تجارية الذكاء الاصطناعي، لكنه أيضاً يعني أن أحجام الإنفاق الرأسمالي لديها الأكبر وأن ضغط الإهلاك لديها الأثقل.

في الربع الأول من 2026، رفعت Alphabet إرشادات الإنفاق الرأسمالي للعام بأكمله إلى نطاق 180.0 مليار دولار إلى 190.0 مليار دولار، أي بما يقارب الضعف مقارنة بعام 2025. اعتباراً من 10 يوليو 2026 (بتوقيت بكين)، بلغ سعر إغلاق Alphabet (GOOGL) نحو 358.89 دولار، لتبلغ قيمتها السوقية نحو 4.41 تريليون دولار. وبمكرر ربحية يقارب 27.38.

يبنى منطق استثمار Alphabet على قوة قدرة الأعمال في مجال البحث على توليد التدفقات النقدية. إذ تمنح الإعلانات في محركات البحث خصائص “صندوق نقد” تجعلها أكثر مرونة من المنافسين في تحمل أحجام ضخمة من الإنفاق الرأسمالي. ومع ذلك، يواجه Alphabet خطراً خاصاً يتمثل في احتمال أن يطال تأثير الذكاء الاصطناعي أعمال البحث: فإذا غيّر الذكاء الاصطناعي التوليدي طريقة حصول المستخدمين على المعلومات، فقد يتطلب نموذج إيرادات إعلانات البحث إعادة هيكلة. ويعد تسارع نمو Google Cloud بعداً آخر للمراقبة: رغم أن أعمال Cloud تتوسع، فإن حجمها ما زال أقل من AWS وAzure، ولا يزال الوضع التنافسي في سوق خدمات السحابة الخاصة بالذكاء الاصطناعي غير واضح.

في النصف الأول من 2026، ظهرت تباينات واضحة في أداء الأسهم الكبرى للتكنولوجيا: ارتفع Alphabet بنحو 14%، بينما انخفضت Microsoft بنسبة 20%، وتراجعت Oracle بنسبة 27%. يعكس هذا التباين، إلى حد ما، تسعير السوق لاختلاف كفاءة الإنفاق الرأسمالي للذكاء الاصطناعي لدى كل شركة.

Meta:منطق طبقة تطبيقات الذكاء الاصطناعي المدفوع بكفاءة الإعلانات

يتمثل منطق استثمار Meta في الذكاء الاصطناعي في أبسط صورة — تحسين كفاءة الإعلان. إذ تؤثر تطبيقات مثل خوارزميات التوصية بالذكاء الاصطناعي، وإبداع الإعلانات التوليدية، وأدوات المزايدات الآلية مباشرة في مصدر دخل Meta الأساسي. وتتميز سلسلة “استثمار-عائد” لدى Meta بوضوح أكبر من مجالات الحوسبة السحابية أو الشرائح.

في الربع الأول من 2026، بلغ دخل Meta 56.31 مليار دولار بزيادة 33%. ارتفعت مرات عرض الإعلانات بنسبة 19%، وارتفع سعر الإعلان لكل وحدة بنسبة 12%. بلغ ربح السهم وفقاً لمعايير GAAP 10.44 دولارات. وتتوقع الشركة أن يصل الإنفاق الرأسمالي في 2026 إلى حد أقصى 145.0 مليار دولار، أي نحو ضعف ميزانية 2025.

اعتباراً من 10 يوليو 2026 (بتوقيت بكين)، بلغ سعر إغلاق Meta نحو 631.48 دولار، لتبلغ قيمتها السوقية نحو 1.64 تريليون دولار، وبمكرر ربحية قدره 22.95. بلغ متوسط السعر المستهدف لدى المحللين 824.86 دولار.

تبلغ قيمة التقييم لدى Meta الأقل نسبياً بين الشركات الخمس (بمكرر ربحية يقارب 23 مرة)، ما يعكس تحفظ السوق إزاء استمرار خسائر Reality Labs وترددها في نسبة العائد إلى الاستثمار في الذكاء الاصطناعي. وقد تجاوزت الإيرادات السنوية المتوقعة لحزمة تحسين قيمة “مكدس عروض أسعار” القائمة على الذكاء الاصطناعي عتبة 20.0 مليار دولار، ما يثبت أن مسار تحقيق الإيرادات في مجال الإعلانات عبر الذكاء الاصطناعي أصبح معبداً بالفعل. لكن السؤال الجوهري يكمن في أن الإنفاق الرأسمالي ارتفع من مستوى يقارب 70.0 مليار دولار في 2025 إلى 125.0 ملياراً إلى 145.0 مليار دولار في 2026؛ فهل يستطيع نمو جانب الإيرادات أن يلحق بالوتيرة نفسها؟

Oracle:مطارد البنية التحتية السحابية للذكاء الاصطناعي على مستوى المؤسسات

تختلف مكانة Oracle في مجال البنية التحتية السحابية للذكاء الاصطناعي عن AWS وAzure — فهي تركز أكثر على الجمع بين قواعد بيانات على مستوى المؤسسات وقدرة حوسبة الذكاء الاصطناعي، مع تمايز في سياق بنية متعددة السحابات. تتيح هذه الاستراتيجية لمسارها الخاص منحنى نمو فريداً خلال دورة الإنفاق الرأسمالي للذكاء الاصطناعي.

تكشف نتائج الربع الأول من السنة المالية 2026، المعلنة في سبتمبر 2025، أن إجمالي إيرادات Oracle بلغ 14.9 مليار دولار بزيادة 12%. بلغت إيرادات البنية التحتية السحابية (IaaS) 3.3 مليارات دولار بزيادة 55%. وتتوقع الشركة أن تنمو إيرادات البنية التحتية السحابية في السنة المالية 2026 بنسبة 77% إلى 18.0 مليار دولار، وأن ترتفع في السنوات الأربع التالية إلى 32.0 مليار دولار و73.0 مليار دولار و114.0 مليار دولار و144.0 مليار دولار على التوالي. وصل إجمالي التزامات التنفيذ المتبقية (RPO) إلى 455.0 مليار دولار.

اعتباراً من 10 يوليو 2026 (بتوقيت بكين)، بلغ سعر إغلاق Oracle نحو 144.22 دولار، لتبلغ قيمتها السوقية نحو 418.704 مليار دولار. وبمكرر ربحية يقارب 23.46. بلغ متوسط السعر المستهدف لدى المحللين 251.85 دولار.

يبنى منطق استثمار Oracle على الطلب الإضافي لدى العملاء من المؤسسات على قدرة حوسبة الذكاء الاصطناعي. ويشير ارتفاع نمو أعمال البنية التحتية السحابية لديها (55%) وقوة نمو RPO إلى أن العملاء من المؤسسات يرحلون أحمال عمل الذكاء الاصطناعي إلى منصة Oracle السحابية. لكن حجم القيمة السوقية لدى Oracle (نحو 415.0 مليار دولار) يظل أقل بشكل ملموس من الشركات الأربع الأخرى، ما يجعل علاوة السيولة وقدرة التحمل إزاء المخاطر عوامل ينبغي أخذها في الاعتبار. وفي النصف الأول من 2026، تراجعت أسهم Oracle بنسبة 27%، وهو الأسوأ بين الشركات الخمس، ما يعكس قلق السوق إزاء كفاءة الإنفاق الرأسمالي لديها.

إجمالي أحجام إصدار السندات لدى ست شركات تكنولوجية في 2026 واتجاهات التوسع في الإنفاق الرأسمالي

الخلاصة

تعيد دورة الإنفاق الرأسمالي الفائقة للذكاء الاصطناعي تشكيل مشهد المنافسة في قطاع التكنولوجيا على مستويين.

على مستوى سلسلة الصناعة، تختلف منطق الاستفادة لدى كل حلقة بشكل حاد. تتمثل Nvidia كمورّد للشرائح في كونها المستفيد الأكثر مباشرة من الإنفاق الرأسمالي، لكن اتجاه استبدال ASIC يشكل خطراً هيكلياً على المدى المتوسط والطويل. وتأتي أمازون وAlphabet كمقدمي خدمات سحابية بوصفهما في الوقت نفسه “قادرين على التحمل” و“مستفيدين” من الإنفاق الرأسمالي — ويكمن العامل الحاسم في ما إذا كان نمو إيرادات أعمال السحابة يمكنه الاستمرار في تغطية وتيرة توسع الإنفاق على البنية التحتية. يتمتع منطق Meta في طبقة التطبيقات بوضوح أكبر، إذ إن مسار العائد لتحسين كفاءة الإعلانات هو الأقصر، لكن لا يمكن تجاهل ضغط زيادة الإنفاق الرأسمالي على الهوامش. أما Oracle، كمطارد في مجال البنية التحتية السحابية على مستوى المؤسسات، فتبدو سرعة نموها لافتة، إلا أن حجمها وقدرتها على مقاومة المخاطر ما تزال بحاجة إلى التحقق.

على مستوى الاقتصاد الكلي، يبرز سؤال أعمق: يحتاج قطاع الذكاء الاصطناعي إلى تحقيق عائدات بقيمة تقارب 30 تريليون دولار لمضاهاة الاستثمارات في الشرائح ومراكز البيانات الأخرى — وقد تكون هذه الأرقام أقل من الحقيقة، لأن ارتفاع تكاليف الذاكرة وزيادة استخدام شرائح الاستدلال المخصصة ترفعان الإيرادات المطلوبة لكل وحدة من وحدات الإنفاق الرأسمالي. وعندما تستمر وتيرة توسع الإنفاق الرأسمالي في تجاوز نمو التدفقات النقدية التشغيلية، ستتعرض استدامة التمويل عبر الديون للاختبار.

تتحول استثمارات الذكاء الاصطناعي من مرحلة “شراء قصص المستقبل” إلى مرحلة “التحقق من عوائد الاستثمار”. ويتجه منطق تسعير السوق للشركات المرتبطة بالذكاء الاصطناعي من التركيز على حجم الإنفاق الرأسمالي إلى التركيز على كفاءته.

الأسئلة الشائعة

س1: ما التأثير الرئيسي لدورة الإنفاق الرأسمالي الفائقة للذكاء الاصطناعي في أسهم التكنولوجيا؟

يدفع الإنفاق الرأسمالي للذكاء الاصطناعي شركات التكنولوجيا إلى إصدار ديون لتمويل نطاق واسع. ومنذ 2026، أصدرت ست شركات تكنولوجية 182.0 مليار دولار من سندات مرتبة على مستوى الاستثمار. يدعم توسع الإنفاق الرأسمالي الطلب على المستويات العليا مثل الشرائح والبنية التحتية السحابية، لكنه يؤدي أيضاً إلى ضغط على التدفقات النقدية الحرة. ويتحول منطق تسعير السوق من “حجم الإنفاق الرأسمالي” إلى “كفاءة الإنفاق الرأسمالي”، إذ يصبح المستثمرون أكثر اهتماماً بـ ROI بدلاً من حجم المخصصات وحده.

س2: ما خصوصية موقع Nvidia في سلسلة صناعة الذكاء الاصطناعي؟

تقع Nvidia في أعلى سلسلة الإنفاق الرأسمالي للذكاء الاصطناعي، حيث يتحول كل دولار يُنفق في مراكز البيانات مباشرة إلى طلبات GPU. بلغ دخل مراكز البيانات في الربع الأول من السنة المالية 2026 نحو 75.2 مليار دولار، أي 92% من إجمالي الإيرادات. لكن حصة شحنات شرائح ASIC ارتفعت إلى 42%، وهو ما قد يشكل ضغطاً على حصة السوق لوحدات GPU للأغراض العامة على المدى المتوسط والطويل.

س3: كيف يختلف منطق استثمار Amazon وAlphabet في الذكاء الاصطناعي؟

تعتمد عوائد أمازون في الذكاء الاصطناعي على الدخل المتكرر الناجم عن تأجير قدرات الحوسبة عبر AWS، حيث بلغت إيرادات AWS في الربع الأول من 2026 نحو 37.6 مليار دولار بزيادة 28%. أما Alphabet، فتقوم بتحويل القيمة عبر السلسلة كاملة من البحث وYouTube إلى Cloud، ما يجعل حجم الإنفاق الرأسمالي أكبر (بين 180.0 مليار و190.0 مليار دولار)، لكن الخصائص “الرافعة” لسيولة إعلانات البحث تمنحها قدرة تحمل أقوى.

س4: لماذا يُنظر إلى عائد استثمار Meta في الذكاء الاصطناعي باعتباره الأكثر وضوحاً؟

يؤدي استثمار Meta في الذكاء الاصطناعي مباشرة إلى تحسين كفاءة الإعلانات — إذ يمكن لخوارزميات التوصية بالذكاء الاصطناعي وأدوات المزايدات الآلية أن ترفع بشكل قابل للقياس عدد مرات عرض الإعلانات وسعر الإعلان لكل وحدة. ففي الربع الأول من 2026، ارتفع عدد مرات عرض الإعلانات 19% وزاد سعر الإعلان لكل إعلان 12%. وقد تجاوزت الإيرادات السنوية المتوقعة لحزمة “مكدس عروض الأسعار” القائمة على الذكاء الاصطناعي 20.0 مليار دولار، ما يثبت أن مسار تحقيق الإيرادات قد اكتمل.

س5: ما وضع Oracle التنافسي في سوق سحابة الذكاء الاصطناعي؟

تتجه Oracle إلى التركيز على الجمع بين قواعد بيانات على مستوى المؤسسات وقدرة حوسبة الذكاء الاصطناعي. ففي الربع الأول من السنة المالية 2026، بلغت إيرادات البنية التحتية السحابية 3.3 مليارات دولار، بزيادة سنوية 55%. وتتوقع الشركة أن تنمو إيرادات البنية التحتية السحابية خلال العام بنسبة 77% لتصل إلى 18.0 مليار دولار. لكن القيمة السوقية لا تتجاوز نحو 415.0 مليار دولار، ما يجعل حجمها بعيداً عن AWS وAzure؛ وقد تكون السيولة وقدرة التحمل إزاء المخاطر قيوداً محتملة.