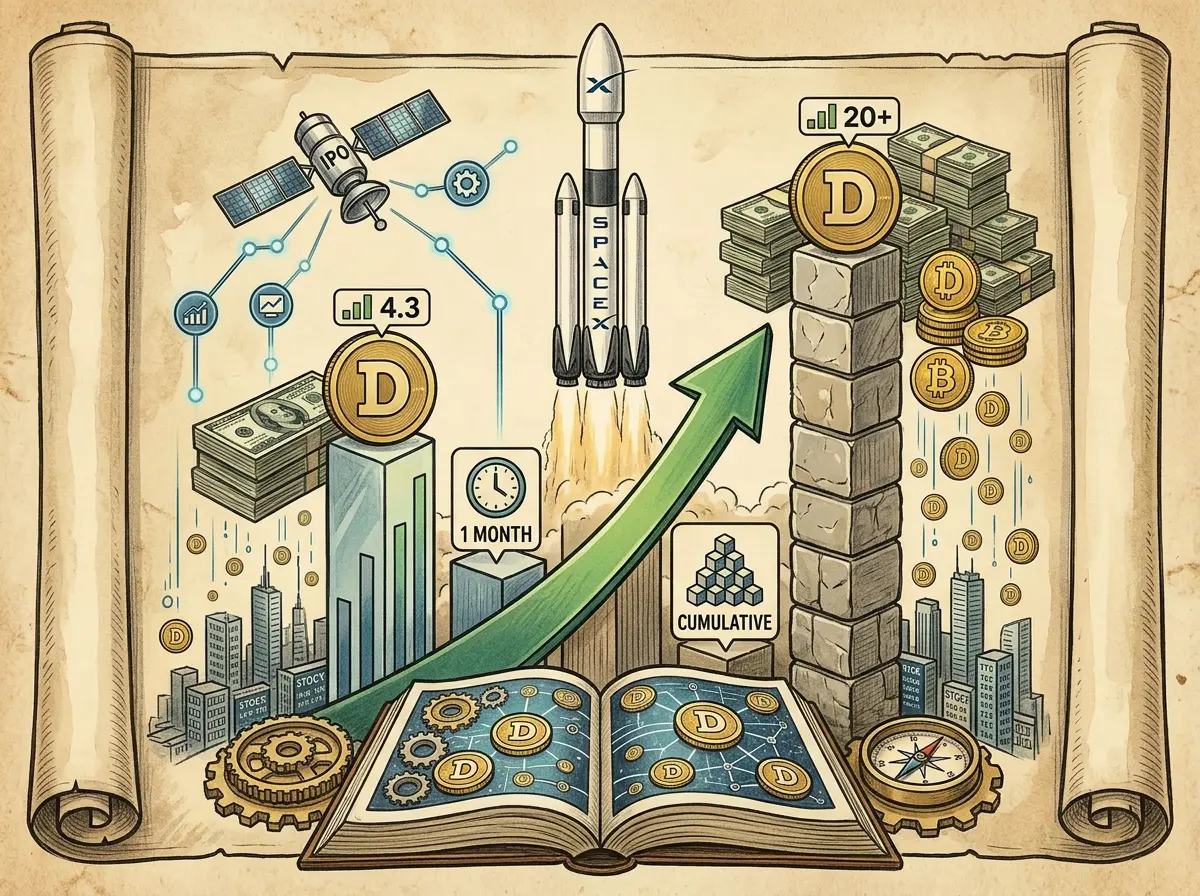

نشرت مجلة Kobeissi Letter المتخصصة في تعليقات أسواق رأس المال على منصة X في 17 يونيو، أن قيمة تداول الأسهم المرقمنة على السلسلة خلال آخر 30 يومًا بلغت 4.3 مليار دولار، وجرى لأول مرة تجاوز القيمة التراكمية للتحويلات الخاصة بالأسهم المرقمنة حاجز 20 مليار دولار. وأبرز المحفزات التي أشعلت هذا النمو هي طرح SpaceX للاكتتاب العام: ففي 15 يونيو، تجاوزت أحجام تداول الأسهم المرقمنة الفورية على Solana لأول مرة حاجز 100 مليون دولار خلال 24 ساعة.

ثلاث مراحل رقمية لـ Kobeissi Letter

وفقًا لبيانات التأكيد المنشورة من حساب Kobeissi Letter على منصة X: بلغت قيمة تداول الأسهم المرقمنة على السلسلة خلال آخر 30 يومًا 4.3 مليار دولار (أعلى مستوى تاريخي شهري)، مع نمو سنوي يتجاوز 140%؛ وفي 15 يونيو، تجاوزت أحجام التداول الفورية اليومية على Solana حاجز 100 مليون دولار لأول مرة؛ كما تجاوزت القيمة التراكمية للتحويلات حاجز 20 مليار دولار لأول مرة.

تستحوذ ذروة Solana على 99% من إجمالي أحجام تداول SpaceX المرقمنة عبر سلاسل الكتل، بينما تتصدر Jupiter من حيث حجم التداول. وتتمثل الصياغة الكاملة التي أوردتها Kobeissi Letter في: «إن الرقمنة تتسارع».

أنماط مشاركة المنصات وحوادث الاسترداد في طرح SpaceX للاكتتاب العام

بحسب تجميع النص الأصلي، تُقسم أنماط المشاركة التي تؤكدها كل منصة إلى نوعين: ما قبل الاكتتاب/الاكتتاب المسبق (تُعد Kraken وBybit وBinance Wallet وBitget Wallet وMEXC — بشكل أساسي عبر مسار الاشتراك في xStocks عبر SPCXx — قنوات لفتح الاشتراك أو التعبير عن النية، مع الحاجة إلى دفع فروقات سعر إضافية تقارب 5% أو رسوم اكتتاب/تغطية)؛ وكذلك التداول قبل الافتتاح، والعقود الدائمة أو التداولات الاصطناعية (لا توفر تسليم أسهم فعلي، وتُستخدم أساسًا لاكتشاف السعر وتداول المشتقات).

وبسبب عدم كفاية تخصيص الأسهم الأساسية، ألغت منصات مثل Bybit ومحفظة Binance ومحفظة Bitget في النهاية الاشتراكات ذات الصلة أو قدّمت استردادًا كاملًا. بينما شاركت Gate عبر الاكتتاب المباشر في الاكتتاب العام، وربطت تخصيصات الاكتتاب العام بحسابات تداول الأسهم الأمريكية اللاحقة.

فروق هيكلية بين الأسهم المرقمنة والأسهم الحقيقية كما يتم تأكيدها

أشار مؤلف النص الأصلي إلى أن منتجات الأسهم المرقمنة قبل الاكتتاب قد تُختزل لدى المستخدمين إلى «شراء أسهم SpaceX على السلسلة»، لكن البنية الفعلية لا تعادل امتلاك أسهم مُدرجة في ناسداك مباشرة. وتشمل الفروق المحددة: قد يقدّم المستخدمون «نية اكتتاب» (ليست توزيعًا مضمونًا)؛ وقد يحصلون على «شهادات مرقمنة» أو «تعرضًا للسعر» وليس حقوق مساهمين كاملة؛ كما تركز المنتجات قبل الإدراج والمنتجات الدائمة على التداول واكتشاف السعر ولا توفر تسليم أسهم فعلي.

ويؤكد سيناريو SpaceX في هذه الجولة أيضًا أن الأسهم المرقمنة يمكن أن تُخفض عتبة مشاركة المستخدمين، لكنها لا تستطيع الالتفاف على القيود الجوهرية للاكتتابات العامة التقليدية: فالتوزيع الأولي للأصول عالية الجودة ما زال يعتمد على منظومة الاكتتاب والتجهيزات الخاصة بالحفظ وترتيبات الإسناد من جهات التوريد العليا.

الأسئلة الشائعة

ما مصدر رقم تجاوز التراكم في الأسهم المرقمنة حاجز 20 مليار دولار؟

وفقًا للتأكيد الوارد في منشور Kobeissi Letter على منصة X بتاريخ 17 يونيو 2026، فإن القيمة التراكمية للتحويلات الخاصة بالأسهم المرقمنة عبر السلسلة تجاوزت لأول مرة 20 مليار دولار. وتعد Kobeissi Letter مجلة تعليقات لأسواق رأس المال، ويشكّل منشورها على منصة X المصدر الأولي الأول لهذه التغطية.

لماذا قدّمت Bybit ومحفظة Binance وغيرها استردادًا في النهاية؟

وفقًا لما ورد في النص، بعد أن فُتحت قنوات الاكتتاب لجميع المنصات في جولة الاكتتاب العام هذه، تراكمت أحجام الاكتتاب في الواجهة بسرعة، لكن بعض المنصات لم تتمكن في النهاية من الحصول على تخصيص كافٍ من أسهم SpaceX الأساسية، ما أدى إلى إلغاء عمليات الاكتتاب ذات الصلة أو تقديم استرداد كامل. وهذا يعكس قيدًا بنيويًا: يمكن لطلب الاكتتاب في الأسهم المرقمنة أن يتضخم في الواجهة بسرعة، بينما لا يمكن توسيع إمدادات الأصول الحقيقية الأساسية بالتوازي.

ماذا يعني أن ذروة Solana تصل إلى 99%؟

وفقًا لبيانات التأكيد من Kobeissi Letter، بعد طرح SpaceX للاكتتاب العام في 15 يونيو، بلغت ذروة Solana في تداول SpaceX المرقمن 99% من إجمالي أحجام التداول عبر السلاسل، وكان Jupiter هو المكان الذي تصدّر أحجام التداول. ويعكس ذلك أن تداول SpaceX المرقمن يتمركز بدرجة عالية في منظومة Solana، وأن عقود HIP-3 الدائمة في Hyperliquid (تم تأكيدها في تقارير سابقة) تمثل قناة رئيسية أخرى، لكنها تظل ذات طبيعة مشتقات وليست تداولًا فوريًا.