In letzter Zeit hat die Diskussion über die Regulierung von Stablecoins in Hongkong an Intensität zugenommen. Im Internet sind viele Interpretationen aufgetaucht, die besagen, dass “Stablecoin-Halter sich einer KYC unterziehen müssen”, was zu breiten Kontroversen geführt hat:

“On-chain Transfers require KYC, how can it be decentralized?”

“Ist die Regulierung zu konservativ und hinderlich für finanzielle Innovation?”

Diese Stimmen sind nicht ohne Grund, aber spiegeln sie wirklich die regulatorischen Absichten der Hongkonger Monetary Authority (HKMA) genau wider? Nach eingehender Prüfung zweier wichtiger Dokumente – den “Verifizierungshinweisen für Stablecoin-Emittenten” und den “Hinweisen zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung” – sind wir zu einer Antwort mit mehr technischen Details und rechtlichen Grenzen gelangt:

??? Nicht alle Coin-Inhaber müssen KYC durchlaufen, vorausgesetzt, der Emittent kann nachweisen, dass sein Risikomanagementsystem ausreichend effektiv ist.

Dieser Artikel wird von der Unterscheidung zwischen Kunden und Nicht-Kunden sowie zwischen Primär- und Sekundärmarkt ausgehen, um die Anwendbarkeit von KYC für Stablecoins zu klären, die wahren Grenzen der Regulierung zu erläutern und einen Bewertungsrahmen bereitzustellen, der sowohl für Projektteams als auch für Compliance-Teams anwendbar ist.

Wer ist Kunde, wer ist kein Kunde?

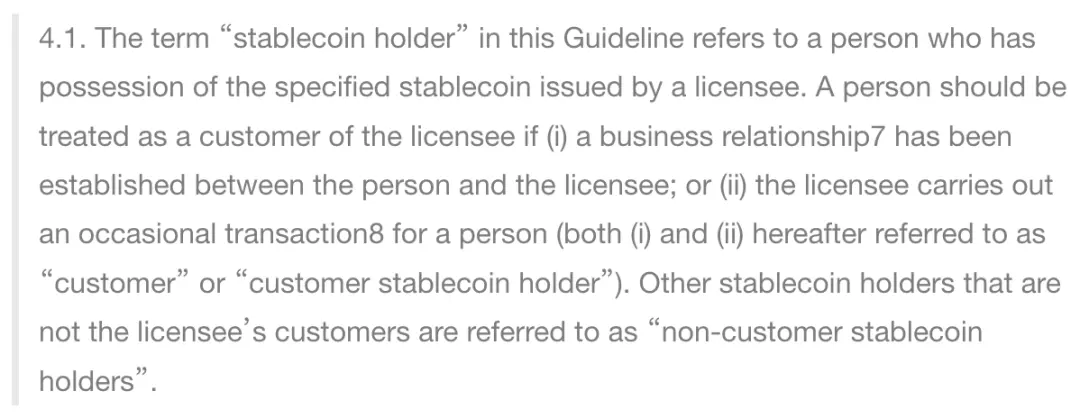

Zunächst müssen wir klarstellen: Im regulatorischen Rahmen der HKMA sind “stablecoin holder” nicht gleichbedeutend mit “Kunden des stablecoin Emittenten”.

Gemäß der Definition in Kapitel 4 der “Richtlinien zur Bekämpfung von Geldwäsche und zur Bekämpfung der Terrorismusfinanzierung” wird eine Person nur dann als “Kunde” (customer stablecoin holder) angesehen, wenn der Benutzer direkt beim Herausgeber die Ausgabe oder Einlösung eines stablecoin anfordert oder eine Geschäftsbeziehung etabliert hat. Diese Personen müssen den KYC/KYB-Prozess streng einhalten.

Während Benutzer, die Stabilmünzen on-chain empfangen, überweisen oder handeln, aber niemals direkt mit dem Emittenten interagiert haben (z. B. Benutzer, die Stabilmünzen über DEX kaufen oder zwischen Wallets übertragen), als “Nicht-Kunden-Stabilmünzeninhaber” (non-customer stablecoin holders) eingestuft werden, benötigen sie grundsätzlich kein KYC.

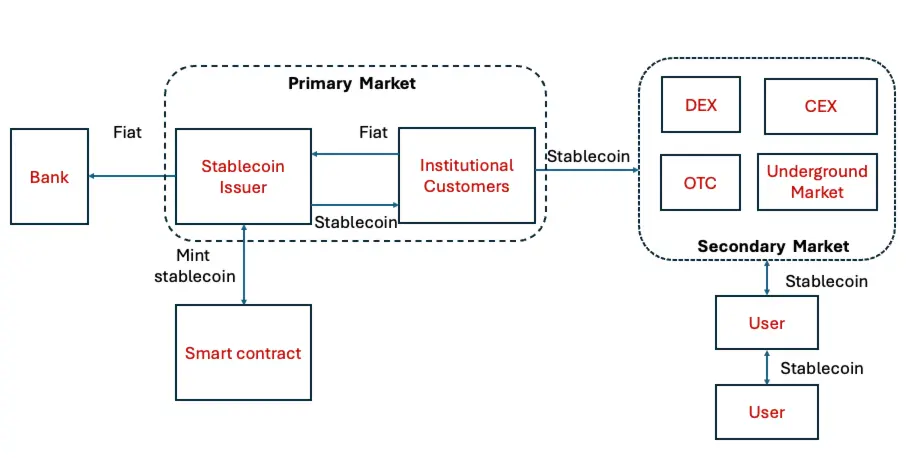

Wie im folgenden Bild gezeigt, werden nur die institutionellen Benutzer im Primärmarkt als Kunden (customer) angesehen, während die Teilnehmer im Sekundärmarkt nicht als Kunden im Rahmen des HKMA-Regulierungsrahmens definiert sind.

Jedoch bedeutet dies nicht, dass sie vollständig aus dem regulatorischen Blickfeld verschwunden sind. Kapitel 5 der Richtlinien stellt klar, dass die Emittenten die Pflicht zur kontinuierlichen Überwachung aller im Umlauf befindlichen stablecoins haben, einschließlich der Anteile, die von Kunden und Nicht-Kunden gehalten werden.

KYC ist nicht der einzige Weg, aber es ist die regulatorische Untergrenze.

Viele missverständliche Interpretationen ignorieren oft eine wichtige Voraussetzung, die von der HKMA festgelegt wurde:

??? „Nicht-Kunden-Stablecoin-Inhaber müssen kein KYC durchführen, vorausgesetzt, der Emittent muss ein effektives On-Chain-Risikomanagementsystem etablieren und in der Lage sein, den Regulierungsbehörden nachzuweisen, dass es ausreichend ist, um Geldwäsche- und Terrorismusfinanzierungsrisiken zu verhindern.“

Anders ausgedrückt, KYC ist nicht das einzige Mittel, aber es ist die letzte Grenze.

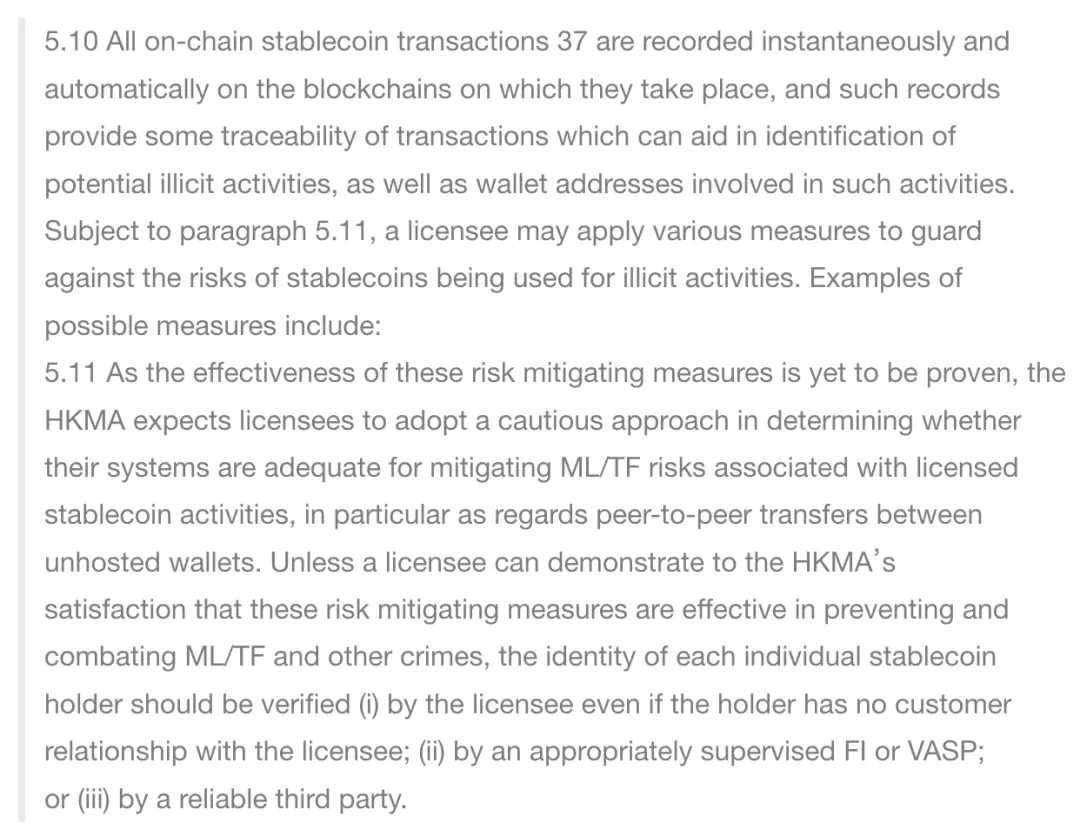

Wenn der Emittent Methoden wie Blockchain-Analysetools, Adressenschwarze Listen, Transaktionsrisikobewertungen, Wallet-Profile und Einfriermechanismen (5.10) usw. verwendet, um den Fluss und die Verwendung von Coins zu überwachen, und wenn dies die HKMA “zufriedenstellt” (to the HKMA’s satisfaction - 5.11), dann können diese technischen Risikokontrollmaßnahmen als Ersatz dienen, ohne dass eine zwingende KYC für alle Coin-Inhaber erforderlich ist.

Aber wenn dies nicht erreicht werden kann oder sich diese Maßnahmen in der Praxis als unzureichend zur Risikominderung erweisen, wird die Regulierungserwartung automatisch auf die konservativste Option zurückfallen – die Identifizierung aller Inhaber, unabhängig davon, ob sie Kunden sind oder nicht. Hier ist zu beachten, dass selbst wenn KYC für Inhaber erforderlich ist, die Stablecoin-Emittenten den KYC-Prozess an VASP und vertrauenswürdige Dritte delegieren können.

ist für den Herausgeber eine “Entscheidung zwischen zwei Optionen”.

Für Stablecoin-Emittenten ist dies tatsächlich eine “Entscheidung zwischen zwei Optionen” in Bezug auf die Compliance:

- Entweder ein umfassendes Risikoüberwachungssystem für die gesamte Blockchain aufzubauen, das eine Echtzeit-Adressenprofilierung, die Identifizierung verdächtiger Transaktionen, die Sperrung von Blacklists, Mechanismen zur Einfrierung und den STR-Einreichungsprozess umfasst;

- Entweder akzeptieren Sie eine direktere, aber kostspieligere Lösung: KYC für alle Coin-Inhaber, selbst wenn sie nur einen Stablecoin auf der Blockchain erhalten haben.

Aus regulatorischer Sicht ist dieses Design eigentlich nicht konservativ, sondern verknüpft technische Fähigkeiten mit regulatorischen Verpflichtungen: Du kannst nicht jeden Benutzer identifizieren, aber du musst in der Lage sein, Risiken zu kontrollieren. Andernfalls musst du zu den ursprünglichsten Methoden zurückkehren – KYC machen.

Dies ist auch der Punkt, den dieser Artikel klären möchte:

“Ob Stablecoin-Inhaber KYC benötigen”: Es ist keine Frage, die pauschal beantwortet werden kann, sondern hängt davon ab, ob die Risikomanagementfähigkeiten des Emittenten vertrauenswürdig sind.

Fazit: Die Regulierung ist klar, die Technologie muss abgeliefert werden.

Die Regulierung von Stablecoins besteht nicht darin, die Technologie zu blockieren, sondern eine klare Grenze zu ziehen:

Du kannst eine technische Lösung wählen, um die KYC zu ersetzen, aber du kannst die Verantwortung für das Risikomanagement nicht umgehen.

Für Herausgeber ist die entscheidende Frage nicht “Sollte man KYC machen?”, sondern - Hat man die Fähigkeit, die HKMA davon zu überzeugen, dass man es nicht tun kann.

Unter dem Prinzip “gleiche Aktivitäten, gleiche Risiken, gleiche Regulierung” bewegt sich der stablecoin als ein quasi-Zahlungsinstrument in Richtung der gleichen Compliance-Anforderungen wie die traditionelle Finanzwelt. Für Web3-Projekte ist dies kein Endpunkt, sondern ein neuer Ausgangspunkt: Die Regulierung ist klar, die Technologie muss nun abgeliefert werden.

Schließlich wird eine Übersichtstabelle bereitgestellt, um eine schnelle Abfrage der regulatorischen Anforderungen zu erleichtern.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.