Autor: Max.s

Lange Zeit waren viele Einheimische der Krypto-Welt in einer großen Erzählung gefangen: Web3 wird eine Revolution gegen Web2 einläuten, indem man Nasdaq-Aktien auf die Chain bringt, Smart Contracts die Matching-Engine der NYSE ersetzen lässt und letztlich RWA nutzt, um die globale Finanzwelt neu zu gestalten.

Während die Kerzencharts auf dem Bildschirm unaufhörlich schwanken, sollten wir uns an dieses Datum erinnern: 10.11.2023. An diesem Tag führte die starke Erwartung, dass der erste Krypto-Spot-ETF genehmigt wird, dazu, dass institutionelle Gelder über regulierte Kanäle massiv investierten, was zu einem sprunghaften Anstieg der CME-Positionen führte und diese Binance überholte.

CME-Daten an diesem Tag: Positionsvolumen von etwa 111.100 BTC, nomineller Wert ca. 4,08 Milliarden US-Dollar (damals etwa 24,7 % des gesamten Netzwerks).

Binance-Daten: Positionsvolumen von ca. 103.800 BTC, nomineller Wert ca. 3,8 Milliarden US-Dollar.

Wir müssen eine harte Realität anerkennen: Das wird eine einseitige Verschlingung!

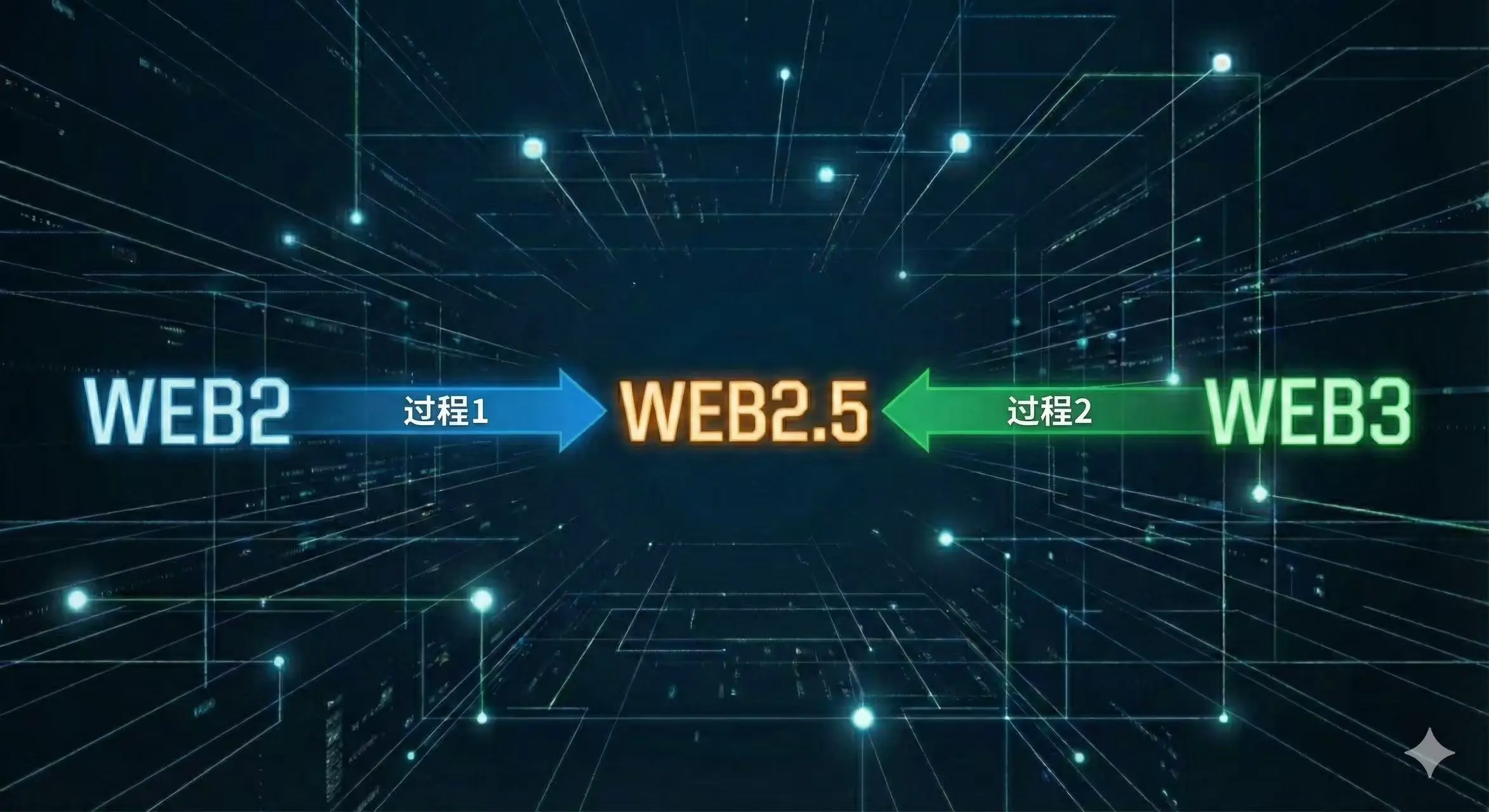

Schauen wir auf das folgende Diagramm

Der Prozess 1 im Diagramm zeigt die Expansion des traditionellen Finanzwesens (TradFi) in den Krypto-Bereich, z.B. durch den Start von Futures bei CME, die Einführung von ETFs durch BlackRock; Prozess 2 zeigt die Durchdringung der Krypto-Finanzwelt in traditionelle Vermögenswerte, z.B. Tokenisierung von US-Aktien, RWA (Real World Assets).

Die aktuelle Marktlage gibt eine klare Antwort: Prozess 1 ist wie ein unaufhaltsamer Durchbruch, Prozess 2 ist äußerst schwierig. Der Kern dieser Differenz liegt nicht in der Technologie, sondern in den „Regulierungskosten“, die eine Liquiditäts-Dimensionsreduktion verursachen.

Warum können Wall-Street-Giganten so leicht in den Krypto-Raum eindringen, während wir Schwierigkeiten haben, ihre Festungen zu erobern?

Die Grenzkosten in der Wirtschaft erklären alles.

Für CME, CBOE (Chicago Board Options Exchange), EUREX (Europäische Terminbörse) oder SGX (Singapur Exchange) sind die Grenzkosten für die Einführung von Bitcoin-Derivaten nahezu null.

Diese Finanzriesen verfügen über seit Jahrzehnten laufende Clearing-Lizenzen, äußerst ausgereifte Risikomodelle und direkte Verbindungen zu den weltweit führenden Hedgefonds. Für sie ist Bitcoin nur ein weiterer Code (Ticker) nach Gold, Öl, Soja. Sie müssen den zugrunde liegenden Code nicht neu schreiben, kein Compliance-Team neu einstellen, und sie müssen Kunden nicht erneut schulen. Sie reichen eine Registrierung bei der CFTC (Commodity Futures Trading Commission) ein, passen einige Parameter an, und ein neuer, regulierter Markt mit Billionen an Liquidität entsteht.

Im Gegensatz dazu steht Prozess 2: Wenn Krypto-Börsen versuchen, „Tokenisierung von US-Aktien“ durchzuführen, stehen sie vor einer unüberwindbaren Barriere.

Erinnern wir uns an FTXs einst stolzes Equity-Token? Es war nicht nur einer der Auslöser für den Zusammenbruch, sondern auch ein Sündenfall in den Augen der Regulierungsbehörden. Eine native Krypto-Plattform, die legal US-Aktien mit USDT kaufen lassen will, braucht eine Wertpapiermaklerlizenz, eine Clearing-Lizenz, muss grenzüberschreitende Wertpapiergesetze lösen und äußerst komplexe KYC/AML-Prozesse durchlaufen. Die Regulierungskosten sind hier nicht linear, sondern exponentiell.

Für native Krypto-Unternehmen ist das ein Krieg, der bereits verloren ist, bevor er überhaupt begonnen hat. Traditionelle Finanzinstitute sind nicht nur reguliert, sie sind die Regulierer.

Warum sind Regulierungskosten so entscheidend? Weil sie direkt die Sicherheit bestimmen, und Sicherheit wiederum die Eintrittsbarriere für Kapital ist.

Retail-Investoren im Krypto-Markt missverstehen oft die Herkunft der „Liquidität“. Wahre Liquidität stammt nicht von den wenigen Tausend US-Dollar in den Händen der Retailer, sondern von Pensionsfonds, Spendenfonds, Sovereign Wealth Funds und großen Market Makern.

Diese Giganten tragen eine äußerst strenge Treuhandpflicht (Fiduciary Duty). Das erklärt, warum die Genehmigung eines Bitcoin-Spot-ETFs im Jahr 2024 ein historischer Wendepunkt sein wird.

Vor dem ETF mussten traditionelle Family Offices äußerst komplexe Genehmigungen durchlaufen: Wer verwaltet den Private Key? Was tun bei einem Börsencrash? Wie erfolgt die Prüfung? Der ETF und CME-Futures lösen diese Probleme perfekt: Es ist nicht notwendig, Private Keys zu verwalten, Offshore-Börsen zu vertrauen – alles läuft in US-Aktienkonten.

Die Bitcoin-Futures-Positionen bei CME erreichen immer wieder neue Höchststände. Dahinter stehen nicht Retailer, die kämpfen, sondern Wall-Street-Institutionen, die auf Basis-Spread-Arbitrage und Risikohedging setzen. Top-Hochfrequenzhändler wie Jump Trading, Jane Street haben in den Serverräumen von CME eine Latenzzeit, die niedriger ist als bei AWS.

Wenn CBOE plant, den Krypto-Derivatemarkt wieder zu erobern, und SGX sowie EUREX beginnen, regulierte Derivates in Asien und Europa zu etablieren, sehen wir einen klaren Trend: Die Preisgestaltung für Krypto-Assets wandert weg von Offshore- und unregulierten Börsen (wie früher BitMEX, heute einige Offshore-CEX) hin zu regulierten traditionellen Finanzbörsen.

Genauso wie Rohstoff-Futures nicht erfordern, dass der Eigentümer tatsächlich Rohöl transportiert, wird zukünftige Krypto-Finanzierung nicht erfordern, dass Investoren wirklich dezentrale Wallets nutzen.

In diesem Prozess wird die Kryptowährung selbst ihrer Zahlungsfunktion beraubt, ihrer „Anti-Zensur“-Ideologie entledigt und zu einem reinen, hochvolatilen Finanzinstrument destilliert. Sie wird in ETF-Kapseln verpackt, in Futures-Kontrakte eingebunden und in traditionelle Asset-Allokationen wie 60/40 integriert.

Das Urteil scheint bereits gefällt: Web3-Finanz (insbesondere der Sekundärmarkt) wird wahrscheinlich in Web2-Finanz integriert und zu einem Handelsprodukt der traditionellen Finanzwelt.

Das mag Krypto-Extremisten ärgern, doch genau das ist das Zeichen für Reife.

Die zukünftige Struktur könnte so aussehen: Die zugrunde liegende Blockchain-Technologie (Web3) bleibt für die Asset-Erzeugung und -Rechte zuständig, z.B. durch Bitcoin-Mining. Doch im riesigen Finanz-Ökosystem aus Handel, Clearing und Derivaten werden Web2-Giganten mit ihren niedrigen Regulierungskosten weiterhin die Hauptrolle spielen.

Für Investoren ist es entscheidend, das zu erkennen. Wo die Liquidität ist, ist auch der Alpha. Und genau diese Liquidität fließt jetzt unwiderruflich zurück zu denjenigen, die Anzüge tragen.