ETF Sui wurde gerade eingeführt — die Liquidität ist aufgrund fehlender Kapitalzuflüsse stark eingebrochen

ETFs für Spot-Sui, die den offiziellen Handel in den USA aufnehmen, gingen am 18. Februar an den Start. Der Canary-Fonds SUIS ist an der Nasdaq gelistet, während GSUI von Grayscale an der NYSE Arca erscheint.

Beide Produkte bieten Zugang zu Sui – einer Layer-1-Blockchain, die als Hochleistungs-Lösung im Wettbewerb mit Ethereum positioniert ist – und integrieren gleichzeitig einen Staking-Mechanismus.

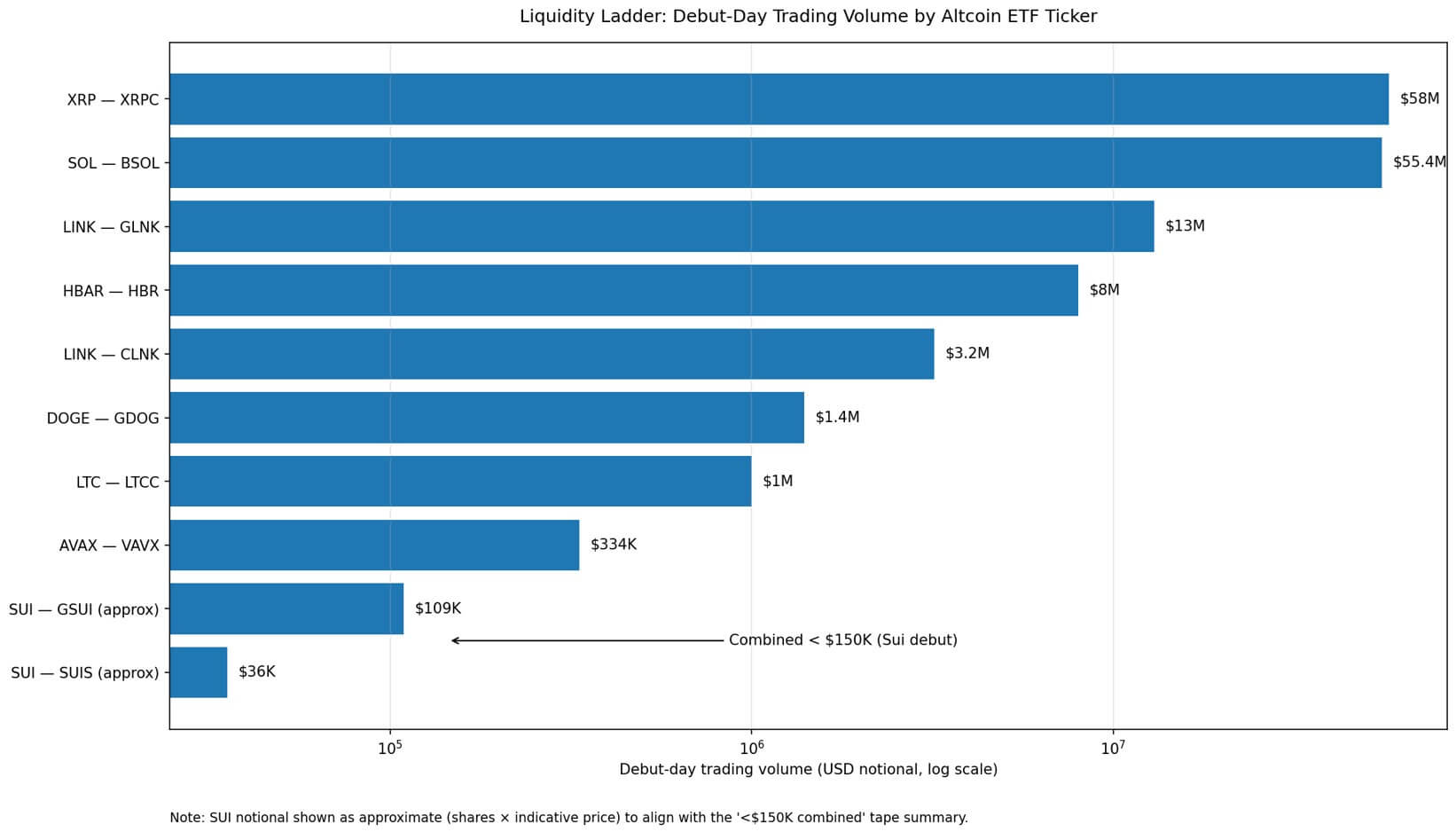

Nach dem ersten Handelstag wurden bei GSUI nur etwa 8.000 Aktien gehandelt, während SUIS um die 1.468 Aktien umsetzte. Der gesamte nominelle Wert lag bei weniger als 150.000 USD – eine Liquidität, die auf dem US-ETF-Markt kaum relevant ist.

Im Vergleich zu früheren Markteinführungen ist der Unterschied deutlich sichtbar. Der Solana-ETF von Bitwise (BSOL) erreichte am ersten Tag im Oktober 2025 ein Handelsvolumen von 55,4 Millionen USD. Einen Monat später startete der XRP-ETF von Canary (XRPC) mit etwa 58 Millionen USD. Die beiden Sui-Fonds zusammen erreichten dagegen nicht einmal die Größenordnung eines großen Blockhandels.

Dieses Phänomen spiegelt eine grundlegende Gesetzmäßigkeit wider: Je weiter eine Vermögensposition vom führenden Marktsegment nach Marktkapitalisierung entfernt ist, desto stärker sinkt die Aktivierung der Liquidität im Sekundärmarkt – selbst wenn die rechtlichen Rahmenbedingungen, die Börsennotierung und das Ansehen des Emittenten vergleichbar sind.

liquidity ladder – Liquiditätsskala

Das Handelsvolumen am ersten Handelstag ist ein direkter Indikator für die Bereitschaft des Marktes. Es zeigt:

- Wie viele Market Maker bereit sind, den Markt zu stellen

- Wie viele Investmentberater Akzeptanz für die Asset-Allokation zeigen

- Wie viele Retail-Plattformen das Produkt priorisieren

- Das natürliche Zweirichtungs-Flow bereits beim Markteintritt

Der ETF-Markt für Altcoins hat mittlerweile genügend Produkte, um eine klare Hierarchie zu bilden.

An der Spitze stehen Solana und XRP mit mehreren zehn Millionen USD an Liquidität am ersten Tag – typisch für institutionelle Liquidität: enge Spreads, aktive Market Maker und die Fähigkeit, große Orders ohne starke Kursbewegungen zu absorbieren.

Die mittlere Gruppe ist volatiler. Der Chainlink-ETF von Grayscale (GLNK) erreichte am ersten Tag etwa 13 Millionen USD, während das konkurrierende Produkt von Bitwise (CLNK) bei rund 3,2 Millionen USD lag.

Danach folgt die „Liquiditätsklippe“. Der Litecoin-ETF von Canary (LTCC) kam nur auf etwa 1 Million USD; der Dogecoin-ETF von Grayscale (GDOG) verzeichnete ca. 1,4 Millionen USD; der Avalanche-ETF von VanEck (VAVX) nur rund 334.000 USD. Der Hedera-ETF (HBR) bildet eine seltene Ausnahme mit etwa 8 Millionen USD.

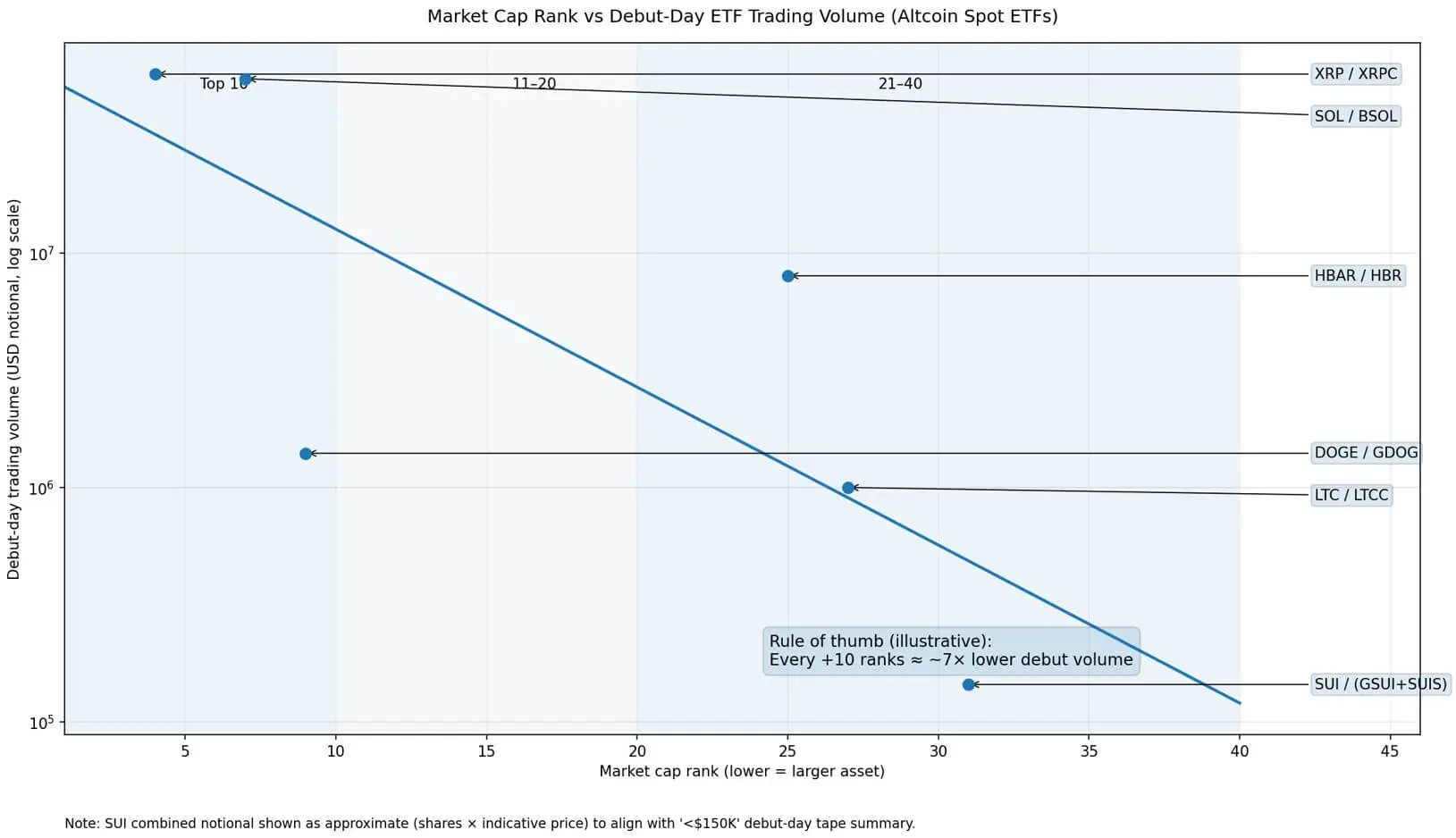

Daten zeigen eine relativ klare Korrelation zwischen Marktkapitalisierung und Liquidität am ersten Tag. XRP ist auf Platz 4, Solana auf 7, Dogecoin auf 9; Hedera auf 25, Litecoin auf 27 und Sui auf 31. Grobe Schätzungen deuten darauf hin, dass bei einem Rückgang um 10 Marktkapitalisierungsstufen das Handelsvolumen am ersten Tag um etwa das Siebenfache sinken kann. In der Nähe der Platzierung 30 deutet die Liquidität auf einige Hunderttausend USD hin – genau die Position von Sui.

Allerdings ist die Marktkapitalisierung nicht das einzige Kriterium. Obwohl Dogecoin unter den Top 10 ist, erreichte der ETF GDOG nur 1,4 Millionen USD. Entscheidend sind nicht nur die Asset-Größe, sondern auch Vertrautheit, Distributionsinfrastruktur, das Vertrauen der Investmentberater und die „Handelskultur“ rund um das Asset. Marktkapitalisierung zieht Aufmerksamkeit auf sich; Distribution schafft Liquidität.

Warum die Liquidität sinkt

Die Listung eines ETFs ist relativ unkompliziert. Das bedeutet jedoch nicht, dass das Produkt von Beraterplattformen, Musterportfolios oder Retail-Brokern priorisiert wird.

Die tatsächliche Liquidität hängt von einem „Kreislauf“ ab: Anfangsvolumen zieht Market Maker an → Spread wird enger → zusätzlicher Cashflow → weitere Verbesserung der Liquidität. Viele Altcoin-ETFs schaffen diesen Kreislauf nicht.

Für Market Maker – die laut Branchenstudien über 99 % der Sekundär-ETFs-Transaktionen abwickeln – ist die zentrale Frage: Wie einfach ist es, das Basis-Asset im Tagesgeschäft abzusichern?

Bei Solana oder XRP ist die Antwort „sehr einfach“, dank tiefem Orderbuch, entwickeltem Derivatemarkt und ausgereiftem Lending-System. Bei Sui sind die Hedge-Kosten höher, die Spread-Stabilität geringer und das Kapitalbindungspotenzial weniger attraktiv.

Obwohl das Creation/Redemption-Mechanismus Liquidität aus dem Basis-Asset bieten kann, beeinflusst das niedrige Handelsvolumen die Wahrnehmung der Investoren. Breite Spreads und dünne Orderbücher schrecken Privatanleger ab, was den natürlichen Cashflow weiter schwächt.

Das Diagramm zeigt, dass das Handelsvolumen der ersten Tage bei Altcoin-ETFs mit der Marktkapitalisierung stark korreliert und nach jeder Zehnerstufe etwa um das Siebenfache sinkt.## Die Verteilungswand

Das Diagramm zeigt, dass das Handelsvolumen der ersten Tage bei Altcoin-ETFs mit der Marktkapitalisierung stark korreliert und nach jeder Zehnerstufe etwa um das Siebenfache sinkt.## Die Verteilungswand

Was der Start von Sui zeigt, ist kein technisches Problem von Sui, sondern eine Begrenzung in der Verteilung bei Assets, die weiter unten in der Marktkapitalisierung stehen.

Rechtliche Infrastruktur, Listungsmechanismen und die Reputation des Emittenten sind vergleichbar. Das, was fehlt, ist eine ausreichende Nachfrage, um eine nachhaltige Liquidität zu schaffen.

Diese Nachfrage wächst nicht linear mit der Marktkapitalisierung, sondern konzentriert sich auf Assets, die als „committee-safe“ gelten – also innerhalb der internen Genehmigungsprozesse sicher sind. Solana und XRP haben diese Position nach Jahren der Unterstützung durch Investmentfonds, breiter Notierung und rechtlichen Herausforderungen erreicht. Chainlink positioniert sich als Infrastruktur. Hedera baut eine Unternehmens-Management-Brand auf. Litecoin profitiert von seiner Historie.

Sui, trotz solider technischer Basis, hat diesen „institutionellen Komfort“ noch nicht erreicht. Die ETF-Hülle kann keine Nachfrage schaffen, wenn diese vorher nicht besteht.

Ausblick

Die Marktstruktur neigt dazu, ein „Barbell“-Modell zu bilden: Nur wenige Altcoin-ETFs (vielleicht 3–5 Produkte) erreichen echte Liquidität und werden von Institutionen akzeptiert; der Rest bleibt dünn gehandelt – geeignet für Nischen-Asset-Allocation, aber nicht wettbewerbsfähig bei Spread, Volumen oder Beraterabdeckung.

Selbst in einem starken Bullenmarkt könnten sich die Liquiditätskurven nach oben verschieben, aber die Hierarchien bleiben wahrscheinlich bestehen. Der zunehmende Kapitalfluss konzentriert sich weiterhin auf die führenden Assets.

Wenn in den nächsten 3–6 Monaten keine nachhaltigen Handelsaktivitäten entstehen, könnte der Markt weniger neue Produkte sehen, Spreads könnten sich ausweiten, Marketingbudgets schrumpfen und das Risiko von Fondsschließungen bei illiquiden ETFs steigen.

Der Start von Sui mit weniger als 150.000 USD Volumen zeigt eine entscheidende Erkenntnis: Wenn ein Asset zu weit vom Marktfokus entfernt ist, reicht die ETF-Hülle nicht mehr aus, um Liquidität zu schaffen.

Die Strukturen sind ähnlich. Die Genehmigungen sind ähnlich. Die Emittenten sind ähnlich.

Der Unterschied liegt im Platz des Assets in der „Attention Economy“ – und das reicht aus, um die ersten Tagesvolumina um das 300–400-fache im Vergleich zu Solana zu unterscheiden.

Entscheidend ist nicht die Infrastruktur, sondern die Distribution.