NVIDIA’s Quartalszahlen übertrafen die Erwartungen, der Umsatz erreichte 68,1 Milliarden US-Dollar, der Gewinn pro Aktie lag bei 1,62 US-Dollar, und die Umsatzprognose für das erste Quartal wurde auf über 78 Milliarden US-Dollar angehoben. JPMorgan hob das Kursziel für NVIDIA von 250 auf 265 US-Dollar an. Dennoch fiel die Aktie am 26. Februar fast 7 % auf unter 185 US-Dollar, wobei Kapitalfluss- und technische Indikatoren eine vorsichtige Haltung des Marktes gegenüber den aktuellen Ergebnissen anzeigen.

Verborgene Risse in den Quartalszahlen: Das Wachstum verlangsamt sich

Die Jahreswachstumszahlen von NVIDIA erscheinen beeindruckend, doch die Entwicklung im Quartal zeigt andere Signale:

Q3 Quartalswachstum: 22 %

Q4 Quartalswachstum: 19,5 % (nach Quartalsbericht angepasst)

Q1-FY2027-Prognose impliziert Quartalswachstum: ca. 14,5 %

Für eine Tech-Aktie, deren Bewertung auf Wachstum basiert, stellt die anhaltende Verlangsamung des Quartalswachstums über drei aufeinanderfolgende Quartale eine direkte Herausforderung für die zukünftige Bewertung durch Investoren dar.

Ein weiteres zentrales Risiko betrifft die Kundenkonzentration. Gene Munster von Deepwater Asset Management schätzt, dass etwa 70 % des Umsatzes von NVIDIA von nur 8 Unternehmen stammen; CFO Colette Kress bestätigte, dass die Top fünf großen Rechenzentrumsanbieter etwas mehr als 50 % des Rechenzentrumsumsatzes ausmachen. Wenn einige Hauptkunden ihre AI-Investitionen um 10-15 % kürzen, könnte dies in einem Quartal Umsatzeinbußen in Milliardenhöhe verursachen.

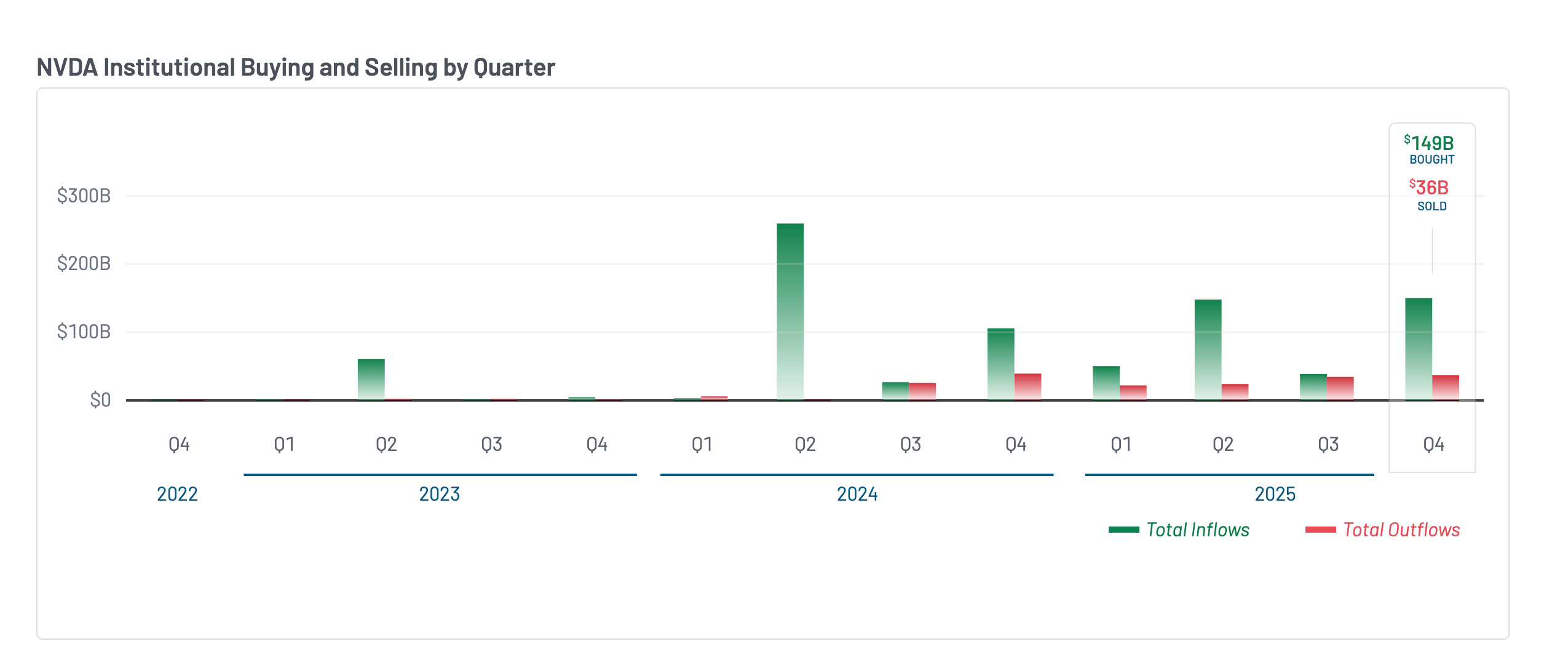

Widersprüchliche Signale institutioneller Investoren: Hohe Käufe, aber keine Kurssteigerung

(Quelle: Market Beat)

(Quelle: Market Beat)

Laut 13F-Formularen stiegen die Netto-Käufe institutioneller Investoren im vierten Quartal 2025 bei NVIDIA erheblich: etwa 149 Milliarden US-Dollar gekauft, ca. 36 Milliarden US-Dollar verkauft, Nettomittelzufluss von ca. 113 Milliarden US-Dollar, deutlich mehr als die nur 4 Milliarden US-Dollar Nettomittelzufluss im dritten Quartal. Trotz dieser enormen Kapitalzuflüsse bewegte sich der Aktienkurs während des gesamten Quartals seitwärts, ohne klare Aufwärtsbewegung.

Dieses Phänomen lässt sich durch frühzeitige Verkäufe von Insidern und frühen Anteilseignern erklären. Mark Stevens, Vorstand bei NVIDIA, verkaufte im Dezember Aktien im Wert von etwa 40 Millionen US-Dollar; die US-Bank erhöhte zwar ihre Beteiligung leicht, schloss aber gleichzeitig alle Call- und Put-Optionen, um keine Positionen mehr zu halten.

Besonders zu beachten ist, dass JPMorgan Asset Management selbst ein bedeutender institutioneller Anteilseigner von NVIDIA ist. Dies ist eine übliche Praxis an der Wall Street, doch Privatanleger sollten bei der Interpretation der Zielkursanpassungen die potenziellen Interessenkonflikte berücksichtigen.

Technische Analyse: Verborgene bärische Divergenz und gescheiterter Durchbruch bei 195 US-Dollar

(Quelle: Trading View)

(Quelle: Trading View)

Auf Tagesbasis bildet NVIDIA zwischen dem 10. November 2025 und dem 25. Februar 2026 eine „versteckte bärische Divergenz“: Der Kurs erreichte niedrigere Hochs, während der Relative Strength Index (RSI) höhere Hochs zeigt, was auf eine schleichende Abschwächung der Aufwärtsdynamik hindeutet.

Am 25. Februar versuchte NVIDIA, den Widerstand bei 195 US-Dollar (um die Nackenlinie eines umgekehrten Kopf-Schulter-Formations) zu überwinden, doch dieser Durchbruch scheiterte innerhalb von 24 Stunden. Der Kurs fiel an diesem Tag stark auf unter 185 US-Dollar, begleitet von einem erheblichen Einbruch des Chaikin Money Flow (CMF). Spekulative Gelder zogen sich nach dem Fehlschlag des Durchbruchs schnell zurück, auch der gleitende Durchschnitt des monatlichen Volumens (VWAP) wurde durchbrochen.

Die aktuellen wichtigen technischen Marken sind: Unterstützung bei 183 US-Dollar (Fibonacci 0,5) und 180 US-Dollar (0,382). Bei Unterschreiten drohen Tests der Tiefpunkte bei 170 US-Dollar (rechte Schulter) und 169 US-Dollar (Kopf). Eine nachhaltige Rückeroberung des Nackenlinienniveaus bei 195 US-Dollar ist notwendig, um den Weg zu den Zielen bei 226 US-Dollar, 235 US-Dollar und dem von JPMorgan gesetzten Ziel bei 265 US-Dollar zu öffnen.

Häufig gestellte Fragen

Warum fällt die Aktie von NVIDIA trotz der starken Quartalszahlen um 7 %?

Der Aktienkurs spiegelt die Erwartungen an die Zukunft wider, nicht die vergangenen Ergebnisse. NVIDIA verzeichnet seit mehreren Quartalen eine Verlangsamung des Quartalswachstums (von 22 % auf 14,5 % im Ausblick). Zudem führt die hohe Kundenkonzentration zu potenziellen Schwachstellen, was die Bewertung in Frage stellt. Der Kursrückgang nach der Bekanntgabe wird oft als „Good News eingepreist“ – die positiven Nachrichten sind bereits im Kurs enthalten, und die tatsächliche Veröffentlichung löst Gewinnmitnahmen aus.

Existiert bei JPMorgan's Zielkurs von 265 US-Dollar ein Interessenkonflikt?

JPMorgan Asset Management ist selbst ein bedeutender institutioneller Anteilseigner von NVIDIA. Als Hauptaktionär ist die Zielkursanhebung durch die Research-Abteilung zwar rechtlich unproblematisch, doch Privatanleger sollten die „Firewalls“ zwischen Analysten und Asset-Management-Abteilungen sowie die potenziellen Eigeninteressen der Holding-Gesellschaften berücksichtigen.

Gleicht die Lagerbestandsaufnahme von NVIDIA der Situation bei Cisco im Jahr 2000?

Investor Michael Burry weist darauf hin, dass die Lieferzusagen von NVIDIA derzeit mit den Niveaus vor dem Zusammenbruch des Internets bei Cisco vergleichbar sind. CFO Kress gab ebenfalls zu, dass die Lagerbestände „weiter nach vorne“ gesichert sind. Dennoch gibt es fundamentale Unterschiede: Die Nachfrage nach AI-Infrastruktur wird durch wachsende, rechenintensive Arbeitslasten getrieben, während die Dotcom-Blase der 2000er Jahre durch systematische Übertreibungen bei Unternehmensnetzwerkausrüstung gekennzeichnet war. Ob es zu einem Cisco-ähnlichen Zusammenbruch kommt, hängt davon ab, ob die großen Schlüssel-Kunden ihre AI-Investitionen tatsächlich deutlich kürzen.