Etwa 2,6 Milliarden US-Dollar an Bitcoin- und Ethereum-Optionskontrakten laufen am 6. März 2026 aus. Der Derivate-Daten zeigen trotz jüngster Kursrückgänge in den Kryptomärkten eine deutliche bärische Tendenz.

Etwa 2,6 Milliarden US-Dollar an Bitcoin- und Ethereum-Optionskontrakten laufen am 6. März 2026 aus. Der Derivate-Daten zeigen trotz jüngster Kursrückgänge in den Kryptomärkten eine deutliche bärische Tendenz.

Bitcoin-Optionen machen 2,23 Milliarden US-Dollar des Ablaufs aus, mit einem Put-zu-Call-Verhältnis von 1,70, was auf eine starke Nachfrage nach Absicherung gegen fallende Kurse hinweist. Ethereum’s 398 Millionen US-Dollar Ablauf zeigen ein neutraleres Verhältnis von 0,90, während die implizite Volatilität für BTC auf 55 Prozent und für ETH auf 75 Prozent steigt.

Überblick über den Optionsablauf

Bitcoin-Ablaufkennzahlen

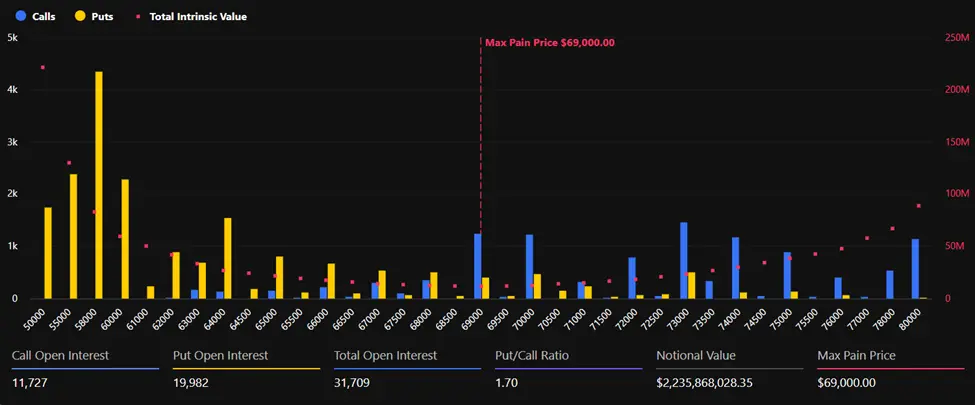

Der heutige Bitcoin-Optionsablauf umfasst etwa 31.709 offene Kontrakte mit einem Nominalwert von 2,23 Milliarden US-Dollar, was etwa 7 Prozent des gesamten offenen Interesses auf den Derivatemärkten entspricht. Das Put-zu-Call-Verhältnis liegt bei 1,70, was bedeutet, dass Put-Optionen – Wetten auf fallende Kurse – deutlich häufiger sind als Call-Optionen. Fast 20.000 Put-Kontrakte sind noch offen, verglichen mit weniger als 12.000 Calls.

(Quelle: Deribit)

(Quelle: Deribit)

Das maximale Schmerzlevel für Bitcoin liegt bei 69.000 US-Dollar, etwa 1.700 US-Dollar unter den aktuellen Spotpreisen von rund 70.731 US-Dollar. Maximaler Schmerz bezeichnet den Kurs, bei dem die meisten Optionen wertlos verfallen, was oft als kurzfristiger Anziehungspunkt um den Abrechnungstermin wirkt. Wenn die Optionen am 08:00 UTC auf Deribit verfallen, rechnen Trader mit möglichen Kursbewegungen in Richtung dieses Levels.

Ethereum-Ablaufkennzahlen

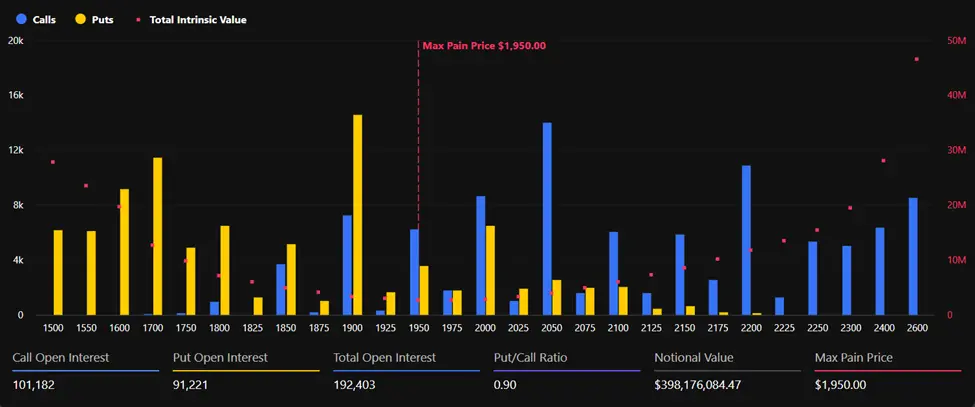

Ethereum-Optionen, die heute verfallen, haben einen Nominalwert von 398 Millionen US-Dollar und umfassen 192.403 offene Kontrakte. Das Put-zu-Call-Verhältnis von 0,90 spiegelt eine ausgewogenere Positionierung im Vergleich zu Bitcoin wider und deutet auf eine weniger ausgeprägte bärische Stimmung bei ETH-Derivaten hin.

(Quelle: Deribit)

(Quelle: Deribit)

Das maximale Schmerzlevel für Ethereum liegt bei 1.950 US-Dollar, etwa 120 US-Dollar unter den aktuellen Kursen von rund 2.070 US-Dollar. Die engere Differenz zwischen Spotpreis und Maximalem Schmerz im Vergleich zu Bitcoin könnte auf geringeres Volatilitätspotenzial bei Ablauf hindeuten.

Marktstimmung bei Optionen

Dominanz des Verkaufs von Calls

Trotz der Kursrückkehr in dieser Woche, bei der Bitcoin die psychologische Marke von 70.000 US-Dollar zurückerobert und die 75.000 US-Dollar-Marke herausfordert, zeigt die Marktdatenlage bei Optionen eine Diskrepanz zwischen Kursentwicklung und Derivate-Positionierung. Die Plattform Greeks.live berichtete, dass in den letzten zwei Tagen der Verkauf von Calls die Handelsaktivität dominiert hat, was auf eine geringe Überzeugung in einer nachhaltigen Aufwärtsbewegung hindeutet.

Der Verkauf von Calls spiegelt meist die Erwartung wider, dass ein Asset nicht wesentlich weiter steigen wird. Verkäufer von Calls kassieren Prämien und setzen auf eine Begrenzung der Rally, was darauf hindeutet, dass professionelle Marktteilnehmer die aktuelle Erholung skeptisch sehen.

Divergenz bei Put-zu-Call-Verhältnis

Das erhöhte Put-zu-Call-Verhältnis bei Bitcoin von 1,70 steht im Kontrast zur Kursrückkehr und unterstreicht eine vorsichtige Stimmung bei Derivatehändlern. Put-Optionen bieten Absicherung nach unten oder spekulative Bär-Positionen, und das aktuelle Verhältnis zeigt, dass Händler trotz jüngster Gewinne defensiv positioniert sind.

Das ausgewogenere Verhältnis von 0,90 bei Ethereum deutet auf eine neutralere Haltung hin, wobei ein Verhältnis unter 1,0 typischerweise auf bullishen Sentiment hinweist. Die Divergenz zwischen den beiden Assets könnte auf unterschiedliche Erwartungen hinsichtlich ihrer jeweiligen Kursentwicklung nach jüngsten Netzwerk-Entwicklungen und Marktbewegungen hindeuten.

Volatilität und Marktpositionierung

Anstieg der impliziten Volatilität

Die implizite Volatilität ist während der Erholung in dieser Woche bei beiden Assets gestiegen. Für Bitcoin liegt sie bei 55 Prozent, für Ethereum bei 75 Prozent, was auf erhöhte Erwartungen an kurzfristige Kursschwankungen hinweist.

Ein höheres IV während einer Rallye kann bedeuten, dass Optionskäufer mehr zahlen, um sich gegen mögliche Kursumkehr zu absichern, anstatt nur auf Gewinne zu setzen. Diese Interpretation passt zu den erhöhten Open-Interest bei Puts und der Dominanz des Verkaufs von Calls.

Konzentration des offenen Interesses

Der Anteil von Bitcoin am gesamten offenen Interesse auf den Derivatemärkten hat einen jüngsten Höchststand erreicht und unterstreicht die überragende Rolle des Assets in der aktuellen Options-Positionierung. Das heutige Ablaufvolumen, das etwa 7 Prozent des gesamten offenen Interesses ausmacht, wird von Greeks.live als fast das niedrigste in letzter Zeit beobachtete Niveau beschrieben, was darauf hindeutet, dass die meisten Positionen über dieses Settlement hinausgehen.

Marktausblick und Folgen des Ablaufs

Einschätzung der bärischen Phase

Analysten von Greeks.live warnten, dass trotz der Erholung in dieser Woche der breitere Markt sich weiterhin in einer bärischen Phase befindet. „Das aktuelle Kursniveau ist mittelmäßig, um Rallyes zu verfolgen, und ein Boden ist noch nicht bestätigt“, schrieben sie, wobei sie feststellten, dass das Momentum trotz der anhaltenden Kursgewinne nachgelassen hat.

Diese Einschätzung stimmt mit den Derivate-Daten überein, die eine defensive Positionierung und begrenzte Überzeugung in eine Fortsetzung der Aufwärtsbewegung zeigen. Das hohe Open-Interest bei Puts und der Verkauf von Calls deuten darauf hin, dass professionelle Händler die Rally skeptisch sehen.

Überlegungen nach dem Ablauf

Ob der heutige Ablauf eine kurzfristige Volatilitätsspitze auslöst oder ruhig verläuft, hängt davon ab, wie nah Bitcoin und Ethereum bei Settlement an ihren jeweiligen Maximalen Schmerzlevels bleiben. Ein großer Abstand zwischen Spotpreis und Maximalem Schmerz kann nach Ablauf zu stärkeren Kursbewegungen führen, da Händler ihre Positionen nach dem Kontraktende neu ausrichten.

Der Abstand von 1.700 US-Dollar bei Bitcoin zwischen aktuellem Kurs und dem Maximalen Schmerz von 69.000 US-Dollar könnte zu Abwärtsdruck führen, während der engere Abstand von 120 US-Dollar bei Ethereum auf weniger ausgeprägte Ablauf-getriebene Dynamik hindeutet.

FAQ: Optionenablauf und Marktauswirkungen

Q: Was ist maximaler Schmerz bei Optionshandel und warum ist er für den heutigen Ablauf relevant?

A: Maximaler Schmerz ist das Kursniveau, bei dem die meisten Optionen wertlos verfallen, was den größten finanziellen Verlust für Optionsinhaber bedeutet. Dieser Level wirkt oft als kurzfristiger Anziehungspunkt um den Ablauf, da Market Maker und große Händler die Kurse in Richtung dieses Niveaus drücken, um ihre Auszahlungsverpflichtungen zu minimieren. Bitcoin’s maximaler Schmerz liegt bei 69.000 US-Dollar, etwa 1.700 US-Dollar unter den aktuellen Kursen, Ethereum’s bei 1.950 US-Dollar, etwa 120 US-Dollar niedriger.

Q: Was deutet ein Put-zu-Call-Verhältnis von 1,70 bei Bitcoin auf die Marktstimmung hin?

A: Ein Verhältnis über 1,0 zeigt, dass Put-Optionen (Wetten auf fallende Kurse) die Call-Optionen (Wetten auf steigende Kurse) deutlich übersteigen. Das Verhältnis von 1,70 bei Bitcoin weist auf eine starke Nachfrage nach Absicherung gegen fallende Kurse und eine eher bärische Positionierung bei Derivatehändlern hin, trotz der jüngsten Kursrückkehr über 70.000 US-Dollar. Diese Divergenz deutet auf Vorsicht und begrenzte Überzeugung in eine nachhaltige Aufwärtsbewegung hin.

Q: Wie verhalten sich die heutigen Optionenabläufe im Vergleich zum üblichen Marktgeschehen?

A: Das kombinierte Volumen von 2,6 Milliarden US-Dollar entspricht etwa 7 Prozent des gesamten offenen Interesses auf den Krypto-Derivatemärkten, was von Greeks.live als fast das niedrigste in letzter Zeit beobachtete Niveau beschrieben wird. Das deutet darauf hin, dass die meisten Positionen über den heutigen Ablauf hinausgehen, was die Marktbewegung im Vergleich zu größeren Ablaufereignissen möglicherweise abschwächt.

Q: Was ist implizite Volatilität und warum ist sie während der Kursrückkehr gestiegen?

A: Implizite Volatilität spiegelt die Markterwartungen an zukünftige Kursschwankungen wider, basierend auf Optionspreisen. Bitcoin’s IV ist auf 55 Prozent gestiegen, Ethereum’s auf 75 Prozent während der Erholung. Höhere IV während einer Rallye kann bedeuten, dass Optionskäufer mehr zahlen, um sich gegen mögliche Kursumkehr zu absichern, was mit der defensiven Haltung bei Put-Call-Verhältnissen und dem Verkauf von Calls übereinstimmt.