Shaw, Goldene Finanz

Der Bitcoin konnte am vergangenen Wochenende keine Stärke zeigen und bewegte sich seitwärts nach unten. Heute früh fiel der Bitcoin kurzfristig unter 68.000 USD und erreichte zeitweise 67.360,1 USD, was einem Rückgang von über 3 % innerhalb von 24 Stunden entspricht; Ethereum erreichte kurzzeitig 2025,75 USD, fiel aber innerhalb von 24 Stunden um mehr als 4 %.

Laut Coinglass-Daten wurden in den letzten 24 Stunden insgesamt 336 Millionen USD an Liquidationen im gesamten Netzwerk verzeichnet, davon 242 Millionen USD bei Long-Positionen und 94,44 Millionen USD bei Short-Positionen, wobei die meisten Liquidationen bei Long-Positionen erfolgten. Dabei wurden 98,93 Millionen USD bei Bitcoin und 79,18 Millionen USD bei Ethereum liquidiert.

Am Wochenende verschärften sich die Spannungen im Iran erneut. Während die Straße von Hormus weiterhin „substanziell“ blockiert ist, griff Israel direkt iranische zentrale Energieanlagen an, was die Auswirkungen auf den globalen Energiemarkt verstärkte. Die turbulente Lage und die Energiekrise verschärften die Schwankungen an den wichtigsten Finanzmärkten weltweit, erhöhten die Unsicherheit im makroökonomischen Umfeld. Die Inflationstendenzen kehrten zurück, die US-Notenbank pausierte ihre quantitativen Lockerungsmaßnahmen, und der Markt begann, die Möglichkeit von Zinserhöhungen neu zu bewerten („Pricing“). All diese negativen Faktoren behinderten das Aufwärtspotenzial von Risikoanlagen, einschließlich Kryptowährungen.

- Die Erholung des Kryptomarktes bleibt schwach, die Schwankungen bei den wichtigsten Vermögenswerten nehmen zu

Der Bitcoin konnte am vergangenen Wochenende keine Stärke zeigen und bewegte sich seitwärts nach unten. Heute früh fiel der Bitcoin kurzfristig unter 68.000 USD und erreichte zeitweise 67.360,1 USD, was einem Rückgang von über 3 % innerhalb von 24 Stunden entspricht; Ethereum erreichte kurzzeitig 2025,75 USD, blieb aber knapp über der Marke von 2000 USD, mit einem Rückgang von mehr als 4 % in 24 Stunden. Auch andere führende Kryptowährungen verzeichneten Schwankungen nach unten. Zum Zeitpunkt des Redaktionsschlusses liegt Bitcoin bei 68.296,87 USD, was einem Rückgang von 1,4 % in 24 Stunden entspricht; Ethereum notiert bei 2063,45 USD, mit einem Rückgang von 1,8 %.

Laut Coinglass-Daten wurden in den letzten 24 Stunden insgesamt 336 Millionen USD an Liquidationen im gesamten Netzwerk verzeichnet, davon 242 Millionen USD bei Long-Positionen und 94,44 Millionen USD bei Short-Positionen, wobei die meisten Liquidationen bei Long-Positionen erfolgten. Dabei wurden 98,93 Millionen USD bei Bitcoin und 79,18 Millionen USD bei Ethereum liquidiert. Innerhalb der letzten 24 Stunden wurden über 173.000 Trader liquidiert, wobei die größte Einzelposition bei HTX im ETH-USDT-Paar mit einem Wert von 5,83 Millionen USD liquidiert wurde.

Gleichzeitig fiel der Spot-Goldpreis am Montag zeitweise auf 4320,30 USD pro Unze – nur knapp über dem Niveau vom Jahresende 2022, was fast alle Gewinne dieses Jahres wieder zunichte machte. Die Ölpreise stiegen zunächst stark, WTI-Öl erreichte kurzzeitig über 100 USD, zog dann aber wieder zurück vom Hoch des Eröffnungskurses; auch Brent-Öl gab am Freitag leicht nach. Die US-Aktien-Futures verzeichneten deutliche Verluste.

Am Wochenende verschärften sich die Spannungen im Iran erneut. Trump drohte, innerhalb von 48 Stunden den Hormuz-Straßenzugang zu erzwingen, andernfalls werde er iranische Kraftwerke angreifen und zerstören. Iran konterte hart. Die turbulente Lage verschärfte die globale Energiekrise, vor allem im Ölbereich, was die Preise hoch hält und die Inflation erneut ansteigen lässt. Aufgrund des plötzlichen makroökonomischen Umschwungs begannen die Märkte, die Wahrscheinlichkeit einer Zinserhöhung durch die Fed neu zu bewerten („Pricing“). Diese Reihe negativer Faktoren führte zu erhöhter Volatilität bei Risikoanlagen und erschwerte die Erholung von Kryptowährungen und anderen Vermögenswerten.

- Die Spannungen im Iran steigen erneut, die Konflikt- und Markterwartungen verändern sich ständig

Die geopolitische Lage im Nahen Osten, mit dem Iran im Zentrum, verschärfte sich am Wochenende deutlich. Am 21. März twitterte US-Präsident Trump auf der Plattform „X“ (ehemals Twitter), er fordere den Iran auf, den Hormuz-Straße innerhalb von 48 Stunden vollständig zu öffnen, andernfalls werde die USA Kraftwerke im Iran angreifen und zerstören, wobei die größte Anlage zuerst getroffen werde. Kurz darauf warnte die iranische Revolutionsgarde, die „Khatam al-Anbiya“-Zentrale, in den frühen Morgenstunden des 22. März, dass bei Angriffen auf iranische Energie- und Kraftwerksinfrastruktur alle Energieanlagen, IT-Systeme und Entsalzungsanlagen in der Region Ziel von Vergeltungsmaßnahmen der USA und ihrer Verbündeten werden.

Zudem äußerte sich US-Finanzminister Janet Yellen am 22. März in einem Interview zu den Iran-Spannungen und der Frage, ob die USA eine Deeskalation anstreben. Yellen sagte, die USA seien dabei, iranische Anlagen zu zerstören, und betonte, dass manchmal „zuerst aufgerüstet werden müsse, um die Lage zu entspannen.“ Sie machte deutlich, dass alle Optionen, inklusive der Entsendung von US-Truppen zur Kontrolle des iranischen Ölhafens auf Khark Island, „in Betracht gezogen werden.“

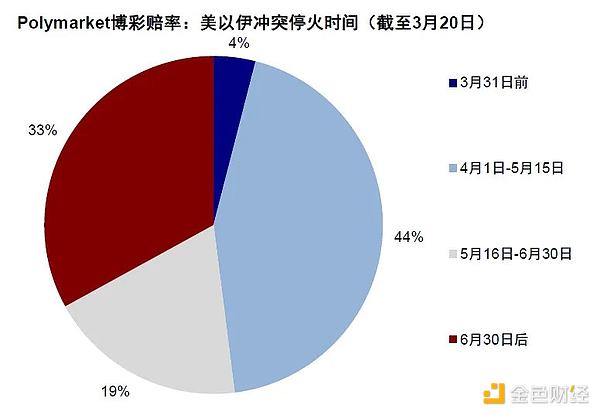

Mit der Entwicklung der Lage verschob sich die Markterwartung bezüglich eines schnellen Endes des Konflikts zunehmend in Richtung „langfristiger Stillstand“. Laut den Quoten bei Polymarket ist die Wahrscheinlichkeit, dass der Konflikt im März endet, von 78 % am 28. Februar auf nur noch 4 % am 20. März gefallen. Die höchste Wahrscheinlichkeit für einen Abschluss zwischen dem 1. April und 15. Mai liegt bei 44 %.

Quelle: Polymarket, China International Capital Corporation (CICC)

Mit der Verschiebung der Erwartungen verschiebt sich auch der Fokus der Märkte zunehmend von kurzfristigen Stimmungsimpulsen hin zu längerfristigen Sekundäreffekten, etwa der negativen Auswirkung auf die Liquidität bei den wichtigsten Vermögenswerten oder den inflationsfördernden Energiepreisschocks. Die Inflation, die durch die Energiekrise entstehen könnte, wird vom Markt neu bewertet, was die Wahrscheinlichkeit einer erneuten Zinserhöhung durch die Fed steigen lässt.

- Die Inflationsgefahr steigt wieder, die Wahrscheinlichkeit einer Zinserhöhung durch die Fed wird neu eingepreist

Die anhaltende Eskalation im Iran und die Energiekrise führen zu Inflationssorgen, was die Märkte dazu veranlasst, die Risiken einer Zinserhöhung durch die Fed neu zu bewerten („Pricing“). In diesem Umfeld korrigieren alle Risikoanlagen nach unten, wobei die eigentliche Ursache weniger in Panikstimmung, sondern in den makroökonomischen Veränderungen liegt. Die Ölpreise bleiben auf hohem Niveau, die Inflationserwartungen steigen wieder, was derzeit die stärkste negative Kraft an den Märkten ist. Ohne die Iran-Krise würde die US-Inflation im zweiten Quartal voraussichtlich auf 2,8 % steigen und dann wieder sinken; die Fed könnte in diesem Szenario 2 bis 3 Mal die Zinsen senken. Ein Ölpreis von 100 USD ist der „Wendepunkt“, der die Inflationsspitze von 2,8 % auf 3,5 % anheben würde, was in etwa dem aktuellen Leitzins der Fed (3,5–3,75 %) entspricht und kurzfristig eine Zinssenkung erschwert. Langfristig, wenn der Ölpreis dauerhaft über 100 USD bleibt, dürfte die Kerninflation in den USA auf über 3,5 % steigen, was die Fed wahrscheinlich wieder zu Zinserhöhungen veranlassen würde.

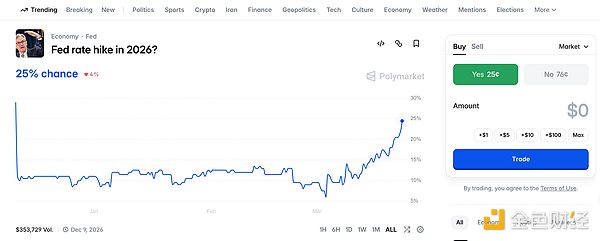

Noch wichtiger ist, dass die Märkte aufgrund der veränderten Lage und makroökonomischer Rahmenbedingungen begonnen haben, die Wahrscheinlichkeit einer Zinserhöhung neu zu bewerten, anstatt einer Senkung. Laut den neuesten CME-Daten („Fed Watch“) liegt die Wahrscheinlichkeit, dass die Fed im April die Zinsen um 25 Basispunkte erhöht, bei 12,4 %, während die Wahrscheinlichkeit, die Zinsen unverändert zu lassen, bei 87,6 % liegt. Bis Juni wird eine Wahrscheinlichkeit von 21,9 % für eine Erhöhung um 25 Basispunkte, 1,6 % für eine Erhöhung um 50 Basispunkte und 76,5 % für keine Änderung prognostiziert. Zudem zeigt Polymarket, dass die Wetten auf eine Zinserhöhung der Fed im Jahr 2026 auf 25 % gestiegen sind.

Die Erwartungen an die zukünftige Zinspolitik der Fed verdeutlichen, dass eine Zinserhöhung zwar nicht die Hauptstrategie ist, aber vom „Null-Preispunkt“ zu einem „Risiko, das eingepreist werden muss“, geworden ist. Sobald die Märkte die Zinserhöhungen einpreisen, wirkt sich das direkt auf die Bewertung riskanter Vermögenswerte aus, insbesondere auf den Nasdaq, Tech-Aktien, KI-bezogene Aktien und Kryptowährungen.

Ein weiterer Punkt, den Investoren oft übersehen, ist die Politiklinie des neuen Vorsitzenden der Fed nach Amtsantritt. Dieser wird erst nach Juni offiziell im Amt sein. Ein Wechsel an der Spitze bedeutet nicht automatisch eine Zinswende nach unten. Die Geldpolitik wird nie nur von einer Person bestimmt, sondern ist das Ergebnis eines langfristigen, systemischen Konsenses innerhalb der Fed. Die steigenden Energiepreise erschweren die Übergabe der Macht, die ohnehin schon komplex ist.

- Resolv Labs Opfer eines Sicherheitslückenschlags – das „Schwarze Schwan“-Ereignis wiederholt sich?

Neben den bereits genannten makroökonomischen und geopolitischen Faktoren kam es am Wochenende zu einem plötzlichen Sicherheitsvorfall bei Resolv Labs, der als „Schwarzer Schwan“ im Kryptomarkt gewertet werden kann. Am 22. März wurde bekannt, dass die Stablecoin USR von Resolv Labs eine Sicherheitslücke aufwies. Ein Angreifer nutzte eine Schwachstelle, um mit 100.000 USDC 50 Millionen USR zu prägen, was den USR kurzzeitig um 93,72 % vom Anker löste und den Kurs auf 0,053 USD abstürzen ließ. Der Angreifer schuf 80 Millionen USR mit 200.000 USDC, wandelte diese in wstUSR um und tauschte sie gegen USDC und USDT. Das Resolv-Labs-Team bestätigte auf X (ehemals Twitter), dass die Plattform Opfer eines Angriffs wurde, bei dem die Schwachstelle ausgenutzt wurde, um 50 Millionen unbesicherte USR zu prägen. Das Team hat alle Funktionen vorerst pausiert, um weiteren Schaden zu verhindern, und arbeitet an der Wiederherstellung. Laut offiziellen Angaben sind die Sicherheiten im Pool intakt, keine Vermögenswerte wurden direkt beschädigt, das Problem betrifft nur die USR-Emission.

Am heutigen Tag veröffentlichte Resolv Labs ein Update zum Angriff. Es wurde bekannt, dass die Infrastruktur durch einen Angriff auf den privaten Schlüssel kompromittiert wurde. Der Angreifer prägte etwa 80 Millionen USD an unbesicherten USR. Die Smart Contracts wurden sofort gestoppt. Der Angriff entstand durch eine Netzwerkattacke auf die Infrastruktur und unautorisierte Aktionen Dritter. Die zugrunde liegenden Sicherheiten sind nicht betroffen. Der Angreifer hat rund 9 Millionen USR vernichtet, um den Schaden zu begrenzen. Die aktuellen Vermögenswerte der Plattform belaufen sich auf etwa 141 Millionen USD, der tatsächliche Schaden wird auf rund 50.000 USD geschätzt (vorübergehende Rücknahmen). Es sind bereits Wiederherstellungsmaßnahmen eingeleitet, die ab dem 23. März 2026 priorisiert die Rücknahme vor dem Vorfall ausgegebener USR für Whitelist-Nutzer ermöglichen sollen. Betroffene Nutzer sollen sich über offizielle Kanäle mit Resolv Digital Assets abstimmen.

Obwohl dieser Angriff nur ein „kleiner Zwischenfall“ in der Kryptoindustrie ist, im Vergleich zu den aktuellen makroökonomischen und geopolitischen Spannungen, hat er doch in gewissem Maße die schwache Stimmung am Wochenende beeinflusst.

- Marktanalyse und Einschätzung

Angesichts des Gegenwinds durch die makroökonomische Lage und die eskalierenden Spannungen im Iran bewerten die Märkte die wichtigsten globalen Vermögenswerte und die Politik neu. Wie wird sich die weitere Entwicklung gestalten? Wird die Fed die Zinsen wieder anheben? Wann könnten Kryptowährungen und andere Risikoanlagen wieder steigen? Hier einige zentrale Analysen und Einschätzungen.

1. Der „Stimme der Fed“, Reporter Nick Timiraos von der Wall Street Journal, erklärt, dass die steigenden Energiepreise die ohnehin schon schwierige Übergabe der Macht bei der Fed erschweren. Dieser Prozess ist ohnehin schon äußerst komplex. Die Ernennung von Kevin Waugh ist durch Untersuchungen des Justizministeriums und Widerstand von Tilles ins Stocken geraten. Anders als die bisherigen Vorsitzenden seit Volcker hat Waugh versprochen, sich radikal von seinen Vorgängern zu trennen, statt deren Politik fortzusetzen. Die Märkte erwarten nun eine gleich hohe Wahrscheinlichkeit für Zinserhöhungen und -senkungen in diesem Jahr, was Waugh in eine Zwickmühle bringt: Einerseits die Nominierung durch den Präsidenten, andererseits die Leitung des Gremiums. 2008, nach einer radikalen Senkungsphase, stiegen die Ölpreise plötzlich stark. Waugh warnte damals, dass die Inflation das größte Risiko sei, und empfahl, die Zinsen zu erhöhen. Trump erwartete genau das Gegenteil.

2. Der Goldman-Sachs-Trader Shreeti Kapa meint, die Märkte beginnen bereits, die kurzfristigen Inflationsrisiken durch den Energie-Schock zu reflektieren, aber die langfristigen Wachstumsrisiken noch nicht. Im Vergleich zu 2022, als der Energie-Schock kam, gehen die Märkte derzeit noch von einer relativ kurzen Dauer des Krieges und der Energieunterbrechungen aus. Die impliziten Annahmen sind, dass die Konflikte und Energieengpässe nur vorübergehend sind. Sobald sich diese Annahmen als falsch herausstellen, und die Energiepreise länger hoch bleiben, wird die Marktbewertung für das globale Wachstum und die Unternehmensgewinne deutlich nach unten korrigiert, was zu stärkeren Rücksetzern an den Aktienmärkten führt.

3. Der Bloomberg-Makrostratege Michael Ball erklärt, dass steigende Energiekosten inflationsfördernd wirken, was gleichzeitig Verbraucher, Unternehmensgewinne und das Marktvertrauen belastet. Das erklärt, warum die wichtigsten Zentralbanken diese Woche eine härtere Gangart signalisierten – die Märkte preisten die Straffung der EZB und der Bank of England sowie die möglichen Zinserhöhungen der Fed wieder ein. Die Erwartungen an eine Zinssenkung in diesem Jahr wurden vollständig aus dem Markt genommen.

4. Das „Kobeissi Letter“ schreibt, dass „der Ölpreis nicht mehr die größte Bedrohung für den Markt ist.“ Es wird immer deutlicher, dass die Anleihemärkte darüber entscheiden, wie lange Trump den Druck auf den Iran aufrechterhalten kann. Seit dem Ausbruch des Konflikts am 28. Februar ist die Rendite der 10-jährigen US-Staatsanleihe um etwa 45 Basispunkte gestiegen. Das entspricht den schnellen Anstiegen um den „Liberation Day“ im April 2025. Damals, als die Rendite die Marke von 4,50 % überschritt, begann Trump, die mögliche Aussetzung zusätzlicher Zölle zu signalisieren. Nach Überschreiten von 4,60 % am 9. April 2025 kündigte er offiziell eine 90-tägige Pause der Zollerhöhungen an. Aktuell liegt die Rendite bei 4,40 %, und wir halten den Bereich von 4,50–4,60 % für eine kritische Warnmarke. Die US-Wirtschaft kann eine Rendite von 5 % auf die 10-jährigen Anleihen nicht verkraften.

5. Das Analystenteam von Goldman Sachs, Daan Struyven et al., veröffentlicht einen Bericht, wonach die hohe Konzentration von Produktions- und ungenutzten Kapazitäten weltweit die Gefahr eines länger anhaltenden Risikozuschlags bei den Ölpreisen erhöht. Diese Dynamik dürfte die Regierungen und Marktteilnehmer ermutigen, strategische Reserven aufzustocken, was den langfristigen Ölpreis weiter nach oben treibt. Goldman schreibt: „Die größte jemals beobachtete Störung in der Ölversorgung könnte die Erkenntnis fördern, dass die hohe Konzentration von Produktion und ungenutzten Kapazitäten im Nahen Osten sowie die fragile Infrastruktur strukturelle Risiken bergen.“ Aufgrund dieser Veränderungen erwarten sie für 2026 einen Brent-Preis von 85 USD pro Barrel, höher als die vorher prognostizierten 77 USD, und einen WTI-Preis von durchschnittlich 79 USD, gegenüber vorher 72 USD.

6. Der Analyst Kyle Roda von Capital.com erklärt, dass die seit Beginn des Konflikts steigenden Ölpreise die Inflationserwartungen erhöhen und die Wahrscheinlichkeit einer kurzfristigen Zinserhöhung durch die Fed sowie andere Zentralbanken verringern. Das ist für Gold negativ, das seit acht Handelstagen fällt und den größten Wochenverlust seit 1983 verzeichnete. Technisch betrachtet besteht die Chance auf eine kurzfristige Erholung, die jedoch stark davon abhängt, ob Trump seine Drohungen gegen iranische Kraftwerke umsetzen kann.

7. Anthony Scaramucci, Gründer von Skybridge Capital, meint, dass das Engagement institutioneller Investoren und die Zuflüsse in Bitcoin-ETFs die Volatilität des Vierjahreszyklus bei Bitcoin etwas abgeschwächt haben. Dennoch bleibe der Zyklus bestehen. Er sagt: „Wir befinden uns immer noch in einem Vierjahreszyklus, bei dem einige große Investoren (Wale) und Early Adopters (OGs) weiterhin daran glauben. Es ist eine bekannte Erfahrung, dass, wenn man an etwas glaubt, es oft zur selbsterfüllenden Prophezeiung wird.“ Er erwartet, dass der Bitcoin-Preis in diesem Jahr die meiste Zeit schwach bleibt, bis im vierten Quartal 2026 eine neue Bullenphase beginnt.

8. Michael Saylor, Vorsitzender von Strategy, deutete an, dass das Unternehmen trotz eines Verlusts von 10 % bei der Bitcoin-Investition am Wochenende weiterhin mehr Bitcoin gekauft hat. „Der Angriff auf die Orange Army geht weiter“, schrieb Saylor am Sonntag auf X (ehemals Twitter) und veröffentlichte eine Grafik, die zeigt, dass Strategy seit August 2020 insgesamt Bitcoin im Wert von rund 52 Milliarden USD erworben hat.

9. Der Analyst Alessio Rastani warnt, dass die jüngliche Erholung bei Bitcoin nicht ausreicht, um einen nachhaltigen Aufwärtstrend zu bestätigen. Er warnt, dass Bitcoin vor einer erneuten Abwärtsbewegung stehen könnte, sogar unter 60.000 USD.

10. Der Analyst Darkfost von Cryptoquant schreibt, dass das Handelsvolumen bei Altcoins weiterhin sinkt, das Interesse der Investoren deutlich nachlässt. Im Kontext eines Bärenmarktes und geopolitischer Unsicherheiten schwächelt die Performance der Altcoins im Vergleich zu Bitcoin deutlich, was die Risikobereitschaft reduziert. Historisch gesehen korrespondieren Hochphasen im Handelsvolumen oft mit Markthochs und FOMO, während die aktuelle niedrige Handelsaktivität auf eine Phase mit geringem Interesse und damit potenziellen Chancen in der Zukunft hindeutet.