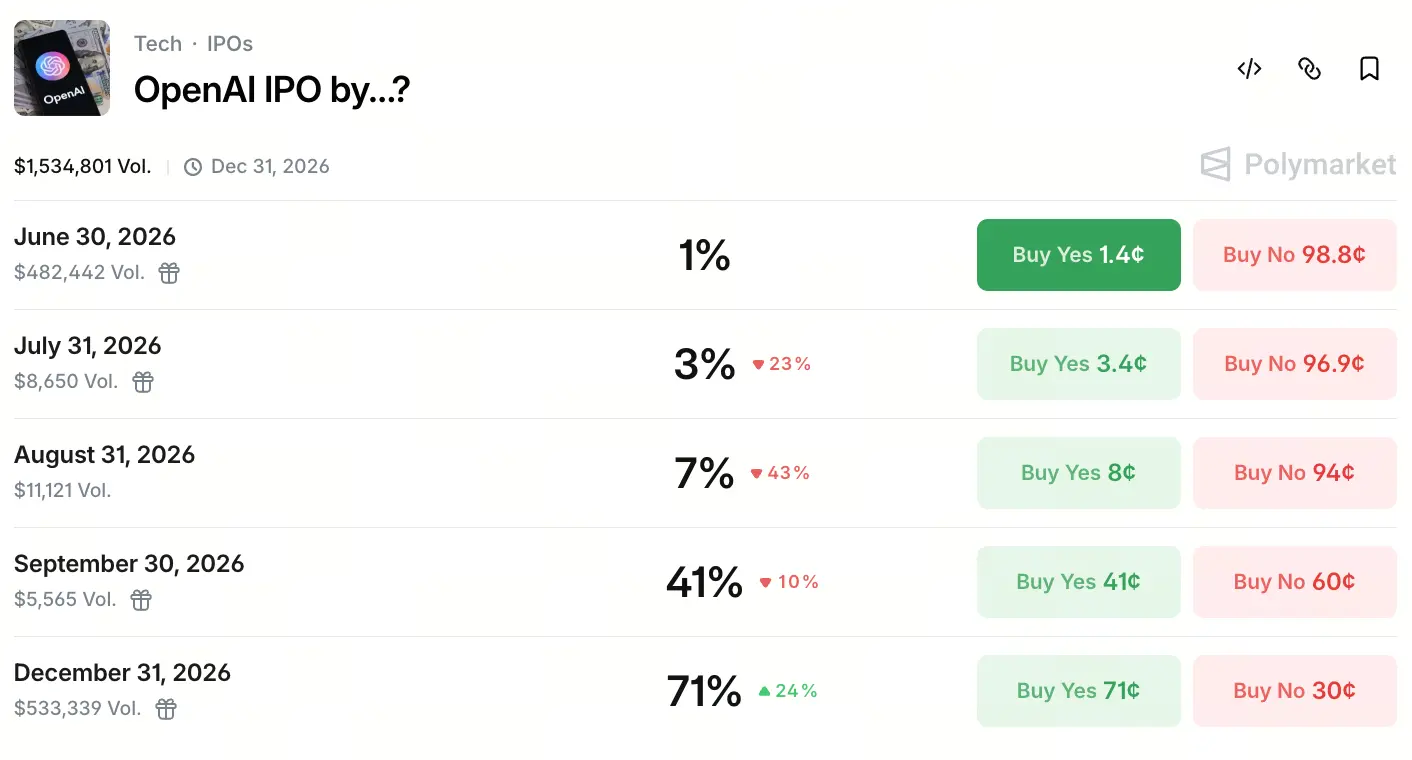

Am 22. Mai 2026 ist der Vertrag auf der Vorhersageplattform Polymarket mit dem Titel „Wann wird OpenAI ein IPO durchführen?“ zu einem angesagten Thema für Prognosen geworden. Das gesamte Handelsvolumen liegt bei über 1,5 Millionen US-Dollar. Marktgelder sind dabei deutlich auf das Zeitfenster im vierten Quartal ausgerichtet: Die Wahrscheinlichkeit, dass bis zum 30. September ein Listing erfolgt, wird mit 41% beziffert, während sie bis zum 31. Dezember auf 71% ansteigt.

点击参与预测

Diese Erwartung ist jedoch nicht aus dem Nichts entstanden. Mitte Mai hat SpaceX offiziell ein IPO-Prospekt eingereicht, mit einem Marktkapitalisierungs-Ziel von rund 1,75 Billionen US-Dollar, was die Marktannahmen zur Zeitachse für den Börsengang eines KI-Giganten stark befeuert hat. Nur am selben Tag berichteten mehrere Medien, dass OpenAI mit Goldman Sachs und Morgan Stanley zusammenarbeite und spätestens am 22. Mai in einem Geheimverfahren einen Entwurf des IPO-Prospekts bei der SEC einreichen will, mit dem Ziel, im September 2026 die Voraussetzungen für ein Listing zu erfüllen. Zwar gab es zum Zeitpunkt der Erstellung dieses Textes noch keine offizielle SEC-Benachrichtigung, doch die Beteiligung der Investmentbanken hat den Markt spürbar bereits auf konkrete Fortschritte aufmerksam gemacht.

Prognosemärkte gehen allgemein davon aus, dass die Wahrscheinlichkeit für ein offizielles Listing im vierten Quartal 2026 besonders hoch ist. CNBC unter Berufung auf Daten der Kalshi-Plattform zeigt: Trader halten es für wahrscheinlich, dass OpenAI noch in diesem Jahr einen IPO-Antrag einreicht – mit einer Quote von bis zu 92%. Diese Zahl passt deutlich zu den Polymarket-Erwartungen für Ende des Jahres.

Zwangs-IPO: Kapitallogik im KI-Wettrüsten und Druck durch Cashflows

Der IPO-Drang von OpenAI hat seine Wurzeln darin, dass die enormen Capex-Ausgaben die Tragfähigkeit des Private-Markts übersteigen. Wie Greg Brockman, Mitgründer und Präsident von OpenAI, in Zeugenaussagen vor Gericht erklärte, ist der IPO von OpenAI im Kern kein „Cash-out“ durch die Reife des Unternehmens, sondern die Kapitalausgaben für KI-Training und -Inference sind zu hoch; der Private-Markt reicht nicht mehr aus, am Ende muss der öffentliche Markt den Posten übernehmen.

Finanzdaten belegen diese Einschätzung. Im ersten Quartal 2026 erzielte OpenAI Einnahmen von rund 5,7 Milliarden US-Dollar, aber die bereinigte operative Gewinnmarge lag nur bei -122% – das bedeutet: Für jeweils 1 US-Dollar Umsatz entsteht ein Verlust von 1,22 US-Dollar. Im ersten Halbjahr 2025 belief sich der Nettoverlust auf bis zu 13,5 Milliarden US-Dollar; Forschungs- und Entwicklungskosten waren der größte Ausgabenposten, mit 6,7 Milliarden US-Dollar, vor allem für die Entwicklung neuer KI-Modelle und für Server-Infrastruktur, die für den Betrieb von ChatGPT benötigt wird.

Im Hinblick auf die Geschwindigkeit des Geldverbrennens hat die Firma kumuliert bereits über 180 Milliarden US-Dollar aufgebracht. Der monatliche Umsatz ist auf 2 Milliarden US-Dollar gestiegen; das Wachstum der Einnahmen liegt beim Vierfachen des Wachstums von Alphabet und Meta zur gleichen Zeit. Doch hohes Wachstum geht mit höherem Kapitalverbrauch einher: Vor dem Hintergrund der fortlaufenden Investitionen in Server-Erweiterungen, die Iteration großer Modelle und unternehmensweite Infrastruktur nimmt die Grenzwirkung zusätzlicher Private-Markt-Finanzierungen ab – und der öffentliche Markt wird zum einzigen Exit-Kanal für Kapitalnachschub.

Von Non-Profit zu Profit: OpenAIs Governance-Umstellung und das Ringen um IPO-Qualifikation

Die institutionellen Kosten für OpenAI beim Wechsel von einem Non-Profit-Labor zu einem gewinnorientierten Unternehmen bilden das ungewöhnlichste strukturelle Hindernis auf seinem Weg zum IPO. Seit 2015 als Non-Profit-Organisation gestartet, wurde OpenAIs Governance-Modell maßgeblich von einem Non-Profit-Vorstand dominiert; als hauptsächliche Nutznießer wurden „die gesamte Menschheit“ definiert – nicht Investoren.

Um den börsenaufsichtsrechtlichen Anforderungen öffentlicher Märkte wie der NASDAQ zu entsprechen, diskutiert OpenAI intern umfangreiche Umstrukturierungspläne. Berichten zufolge erwägt das Unternehmen eine Struktur ähnlich der von Alphabet (dem Mutterkonzern von Google): ein gewinnorientiertes Holding-Unternehmen. Dabei sollen dessen Robotik- und Hardware-Bereiche in eigenständige Geschäftseinheiten ausgegliedert werden, um den IPO-Prozess für das Kerngeschäft mit KI zu vereinfachen.

Auf der Ebene der Anteilseigner-Governance zeigt eine angeblich geleakte Shareholding-Structure-Tabelle: Microsoft hält etwa 26,79%, die OpenAI-Stiftung 25,8%, SoftBank rund 11,66% und die derzeitigen sowie ehemaligen Mitarbeiter zusammen etwa 20%. CEO Sam Altman hält weiterhin keine OpenAI-Anteile direkt – was in den Governance-Erwartungen eine Variable ist, die noch weiter geklärt werden muss. Auch wenn es extern Zweifel an dessen Governance-Maßnahmen gibt, treibt das Unternehmen intern die Optimierung der Governance weiter voran – indem es das operative Setup Richtung „börsennotierter Unternehmensstruktur“ ausrichtet. Wie CFO Sarah Friar es ausdrückte: „Unternehmen wie OpenAI müssen sich in Governance und Außenwirkung stärker wie ein börsennotiertes Unternehmen verhalten.“

Kann eine Billionen-Bewertung eingelöst werden: Umsatz, stagnierende Nutzerzahlen und ein Abgrund aus Verlusten

Trotz hoher IPO-Erwartungen sind die finanziellen Fundamentaldaten von OpenAI weiterhin deutlich unausgewogen; ob sich Billionen-Bewertungen tatsächlich realisieren lassen, bleibt am Markt stets fraglich.

Beim Umsatz: OpenAIs Umsatz im ersten Quartal liegt bei rund 5,7 Milliarden US-Dollar; für das Gesamtjahr rechnet das Unternehmen mit einem Niveau von etwa 30 Milliarden US-Dollar. Bis 2030 könnte allein das Werbegeschäft etwa 102 Milliarden US-Dollar Einnahmen beisteuern. Auf der Nutzerseite liegt die Zahl der wöchentlich aktiven Nutzer von ChatGPT bei 905 Millionen, doch das Wachstum scheint sich zu verlangsamen und das Ziel von 1 Milliarde aktiven Nutzern wird nicht überschritten. Der Anteil der Einnahmen aus dem Unternehmensbereich liegt bereits bei über 40% und soll bis Ende 2026 auf ähnliches Volumen wie der Konsumbereich kommen. Der API-Throughput liegt bei über 15 Milliarden Tokens pro Minute; im Bereich der kommerziellen Infrastruktur läuft es relativ stabil.

Doch die größte Bedrohung ist die Verlusthöhe. Bei den derzeitigen Margen bedeutet jeder erzielte Umsatz von 5,7 Milliarden US-Dollar, dass etwa 6,95 Milliarden US-Dollar Verlust getragen werden müssen. Wenn sich das Ertragsmodell vor einem IPO nicht deutlich verbessert, wird der Druck auf Investor Relations im öffentlichen Markt langfristig bestehen bleiben. Im ersten Halbjahr 2025 liegt der Cash-Burn bereits bei 2,5 Milliarden US-Dollar; Forschungs- und Entwicklungskosten sind der größte Posten. Für institutionelle Investoren, die auf stabiles EBITDA und EPS abzielen, ist dieser strukturell tiefe Verlust ein wichtiger Faktor für eine Bewertungsabwertung.

Bewertungsabschnitt: Absturz der Bewertung und Abkühlung im Sekundärmarkt – echte Stimmung und Spaltung bei Investoren

Während die IPO-Erwartungen weiter steigen, zeigt sich bei den OpenAI-Aktien im Sekundärmarkt ein klarer Widerspruch. Nach Abschluss einer Finanzierung über 122 Milliarden US-Dollar im März wurde die offizielle Bewertung auf 852 Milliarden US-Dollar angehoben, doch das Kaufinteresse im Sekundärmarkt liegt deutlich unter historischen Niveaus.

Medienberichten zufolge steht der OpenAI-Aktienmarkt rund 600 Millionen US-Dollar gegenüber zu wenig Kaufnachfrage. Selbst wenn der Transaktionspreis gegenüber der offiziellen Bewertung bereits etwa 10% Abschlag aufweist, werden die psychologischen Preisziele der Käufer noch weiter nach unten korrigiert. Goldman Sachs und Morgan Stanley haben sogar ein Null-Provisions-Promotionsmodell gestartet, um Investoren anzuziehen.

Ein starkes Kontrastbild liefert der Wettbewerber Anthropic: Dort herrscht im Sekundärmarkt eine Situation, die als „Prämien-Hysterie“ beschrieben wird – Kaufanträge überschreiten fortlaufend 1,6 Milliarden US-Dollar, viele Investoren suchen mit Aufschlag. Die Bewertung im Sekundärmarkt wurde auf 600 Milliarden US-Dollar angehoben, also um knapp 50% gegenüber der Bewertung der vorherigen Finanzierungsrunde.

Diese Spaltung – „offizielle Bewertung bleibt stabil“ versus „Sekundärmarkt zeigt Kälte“ – offenbart die zentralen Zweifel von Institutionen an der Nachhaltigkeit des Geschäftsmodells. Die Sorgen richten sich vor allem auf mehrere Punkte: OpenAIs sehr hohe Kapitalausgaben für KI-Infrastruktur, die langsamere Umstellungs- bzw. Transformationsgeschwindigkeit im Unternehmenssegment als vom Markt erwartet, sowie der anhaltende Druck durch Wettbewerber angesichts der stabilen Unternehmens-Kundenstruktur und der weiter wachsenden Gewinnmöglichkeiten bei Anthropic.

Start im Listing-Fenster: Der Wettbewerbsvorteil durch die parallele Beschleunigung bei Anthropic

Die größte Variable für den IPO-Wettbewerb im KI-Bereich 2026 kommt von der gleichzeitigen IPO-Taktung bei Anthropic.

Anthropic liegt nicht nur bei der Popularität im Sekundärmarkt vor OpenAI, sondern bereitet sich auch aktiv darauf vor, in der zweiten Jahreshälfte 2026 ein NASDAQ-Listing zu beantragen. Durch den schnellen Aufstieg in den Bereichen Enterprise-KI und KI-Programmierung hat Anthropic mittlerweile über 300.000 Unternehmens-Kunden. Laut jüngsten Berichten liegt die Bewertung von Anthropic bei etwa 380 Milliarden US-Dollar; das Unternehmen verhandelt über eine neue Finanzierungsrunde mit einem Zielbewertungswert von voraussichtlich 900 Milliarden US-Dollar.

Im Prognosemarkt für die Frage „Wer kommt zuerst an die Börse“ hat sich die Marktsicht deutlich gedreht. Vor der Veröffentlichung der Berichte zum OpenAI-Zeitplan hielten Trader die Wahrscheinlichkeit, dass OpenAI zuerst listet, nur für etwa 32%. Nachdem die Nachricht durchgesickert war, sprang die von Kalshi angenommene Wahrscheinlichkeit, dass OpenAI früher listet, auf 83%. Im gleichen Zeitraum senkt Polymarket die Wahrscheinlichkeit für „Anthropic vor OpenAI“ von 69% auf 20%.

Ob dieser Wettbewerbskorridor jedoch reibungslos durchlaufen wird, hängt weiterhin von ungewissen Faktoren ab: Fortschritt bei der regulatorischen Prüfung, Takt der internen Umstrukturierung und verbleibende Risiken aus Klagen. Aber das Signal ist bereits eindeutig: Die Zeitfenster der Börsengänge zweier führender Unternehmen überlappen sich, was bedeutet, dass das vierte Quartal 2026 das dichteste IPO-Fenster wird, das es im KI-Bereich je gab.

Bedeutung des Börsengangs von KI-Unternehmen für den digitalen Vermögensmarkt

Für den Kryptomarkt schaffen der Börsenrhythmus von Top-KI-Unternehmen wie OpenAI ein wichtiges Signal.

Erstens bedeutet die IPO-Welle eine systematische institutionelle Anerkennung des KI-Sektors durch das traditionelle Finanzsystem – eines digitalen Wachstumsfelds, das stark von Rechenleistung und Rechenzentrums-Infrastruktur abhängt. Wenn Unternehmen wie SpaceX und OpenAI in die Nasdaq-Kernindexkomponenten aufgenommen werden, wird Kapital strukturierter in Krypto-Assets fließen, die KI tokenisieren, in RWA für Rechenleistungsmiete (Real-World-Assets), in DePIN (dezentralisierte physische Infrastruktur-Netzwerke) und andere Krypto-Korridore. OpenAI selbst emittiert zwar keine Tokens, aber der Demonstrationseffekt des Listings wird mehr KI-Infrastrukturprojekte in Richtung Blockchain-RWA strukturell vorantreiben.

Zweitens erweitern Plattformen für Vorhersagemärkte wie Polymarket durch den aktiven Handel rund um den OpenAI-IPO-Zeitplan die Anwendungsgrenzen der Kryptoindustrie: Die stabilen Liquiditätsströme in Verträgen zur Prognose von Listing-Wahrscheinlichkeiten bieten Krypto-Nutzern einen spieltheoretischen Einstieg, bei dem Daten im Mittelpunkt stehen. Dass das gesamte Handelsvolumen dieses Vertrags die Größenordnung von 1,5 Millionen US-Dollar überschreitet, ist nicht zufällig – es zeigt die Fähigkeit der Kryptoindustrie, an traditionelle Tech-Narrative anzudocken.

Drittens: Nach dem Abschluss des Listings eines KI-Giganten im Bewertungsbereich von 852 Milliarden bis 1 Billion US-Dollar wird sein Gewicht im Wirtschaftssystem den Kryptowerten eine neue Bewertungskoordinatenebene aufzwingen, die den KI-Track verankert. Projekte, die direkt mit KI-Rechenleistung, der Zuteilung von Rechenressourcen oder KI-Datenmärkten und ähnlicher Infrastruktur zusammenhängen, erhalten klarere und direktere makroökonomische Vergleichsmaßstäbe.

FAQ

Q1: Wird OpenAI mit Sicherheit 2026 an die Börse gehen?

Noch nicht offiziell bestätigt. Obwohl Medien berichten, dass OpenAI mit Goldman Sachs und Morgan Stanley zusammenarbeitet, um einen Entwurf für das IPO-Prospekt vorzubereiten, mit dem Ziel, im September 2026 gelistet zu sein, hat die SEC bisher noch keine öffentlichen offiziellen Unterlagen erhalten. Polymarket zeigt eine Wahrscheinlichkeit von rund 71%, bis Ende 2026 den IPO abzuschließen, aber der konkrete Zeitpunkt kann sich noch ändern.

Q2: Wie hoch ist die IPO-Bewertung von OpenAI ungefähr?

Die neueste offizielle Bewertungsangabe aus der letzten Finanzierungsrunde (März 2026) liegt bei 852 Milliarden US-Dollar Post-Money. Gerüchte über das anvisierte Listing-Bewertungsziel liegen im Bereich von 1 Billion bis 1,25 Billionen US-Dollar. Die Nutzer von Polymarket zeigen: Die Wahrscheinlichkeit, dass OpenAI am Ende des ersten Handelstages über 1,4 Billionen US-Dollar notiert, liegt bei rund 65%.

Q3: Kann die finanzielle Lage von OpenAI einen Börsengang tragen?

Sowohl Vorteile als auch Nachteile. Im Jahr 2026 Q1 liegt der Umsatz bei rund 5,7 Milliarden US-Dollar, aber die operative Gewinnmarge beträgt -122%, wodurch das Unternehmen weiterhin tief im Verlustgeschäft steckt. Der Nettoverlust erreichte in der ersten Jahreshälfte 2025 13,5 Milliarden US-Dollar. Allerdings liegt das Wachstum des Umsatzes höher als das von Alphabet und Meta in derselben Periode um das Vierfache; der monatliche Umsatz kommt bereits auf nahe 2 Milliarden US-Dollar, was auf erhebliches strukturelles Wachstumspotenzial hindeutet.

Q4: Wird Anthropic vor OpenAI an die Börse gehen?

Die Möglichkeit ist stark gesunken. Nachdem Mitte Mai die Nachricht veröffentlicht wurde, dass OpenAI IPO-Unterlagen schnell einreichen will, fiel die Wahrscheinlichkeit „Anthropic kommt zuerst“ auf Polymarket von 69% deutlich auf 20%. Aktuell erwartet der Markt allgemein, dass OpenAI im Rennen um das IPO-Zeitfenster relativ vorne liegt.

Q5: Welche Auswirkungen hat das IPO von OpenAI auf den Kryptomarkt?

Es gibt im Wesentlichen drei Arten von Auswirkungen: Erstens treibt es traditionelle Kapitalströme dazu, systematisch in den KI-Infrastruktur-Track zu investieren, was Krypto-Projekte wie Rechenleistungs-RWA und DePIN begünstigt; zweitens beschleunigen Anwendungen wie Polymarket durch solche populären IPO-Verträge die Erweiterung des Ökosystems; drittens wird die Gesamtbewertungslogik im KI-Sektor durch das erfolgreiche Listing der KI-Giganten als Referenz nach oben gezogen, was indirekt die Bewertungslogik für Projekte im Kryptomarkt beeinflusst, die mit KI, Rechenressourcen und Daten-Infrastruktur zu tun haben.