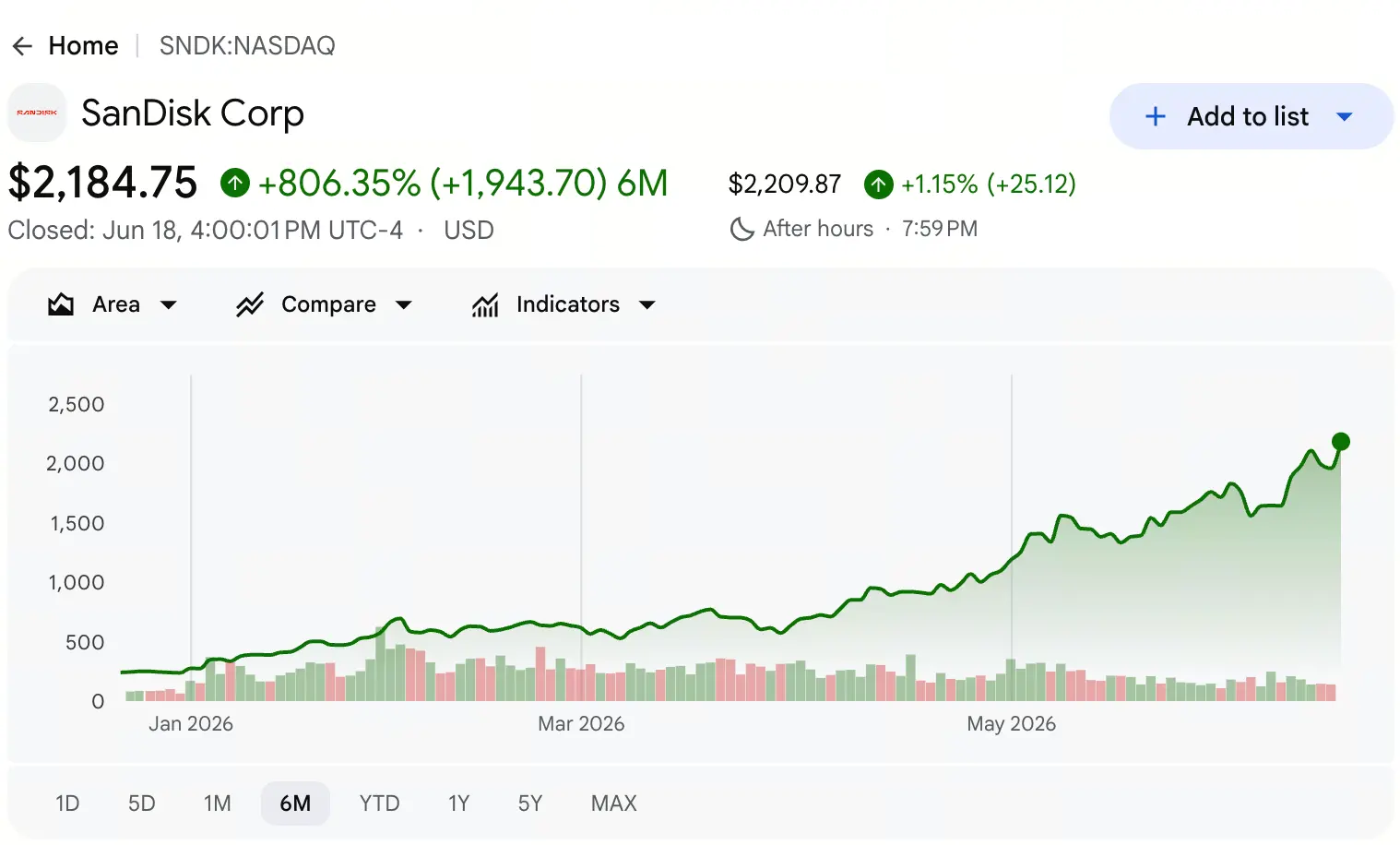

Im Juni 2026 steht die weltweite Aufmerksamkeit der Kapitalmärkte weiter im Fokus auf dem Markt für Speicherchips. Laut den Kursdaten von Gate Stock schloss SanDisk (SanDisk, SNDK) am vergangenen Freitag bei 2.183 US-Dollar. Im Handelsverlauf legte die Aktie um 11,3% zu, erreichte intraday einen Höchststand von 2.191 US-Dollar und markierte erneut ein Allzeithoch.

Was bedeutet dieser Preis? Wenn man die Zeitachse zurück auf April 2025 holt, fiel der Aktienkurs von SanDisk zeitweise auf ein Tief von 27,89 US-Dollar. Von 27,89 US-Dollar bis 2.191 US-Dollar beträgt der kumulierte Kursanstieg in einem Zeitraum von 14 Monaten mehr als das 77-Fache. Bis zum 18. Juni ist die Gesamtmarktkapitalisierung von SanDisk bereits über 320 Milliarden US-Dollar gestiegen, wobei das dynamische KGV bei etwa dem 69-Fachen liegt.

Wenn eine Aktie in so kurzer Zeit einen derart großen Preissprung vollzieht, wird der Markt unausweichlich nach derselben Frage suchen: Wo liegt die Obergrenze für SanDisk?

Diese Frage lässt sich nicht einfach beantworten. Um sie zu klären, muss man durch die reine Kursoptik hindurch in die strukturellen Grundmechanismen der Speicherchip-Branche vorstoßen – von den institutionellen Vorteilen durch das Asset-Splitting über die durch KI getriebene Angebots- und Nachfrageschere bis hin zur qualitativen Veränderung in den Finanzdaten und der extremen Spaltung der Marktstimmung.

Wie das unabhängige Ausgliedern eine Neubewertung von SanDisk auslöst

SanDisk ist kein Startup. Der Vorgänger des Unternehmens ist ein globaler Pionier für Flash-Speicher, gegründet 1988. 2016 wurde SanDisk von Western Digital für rund 19,0 Milliarden US-Dollar vollständig übernommen. In den darauf folgenden mehr als acht Jahren existierte SanDisk als Flash-Geschäftsbereich von Western Digital – sein Wert war in den Finanzberichten eines integrierten Konzerns begraben. 2022 schlug Elliott Management öffentlich vor, HDD und NAND-Flash-Geschäft zu trennen, da die Bewertungslogik beider Asset-Typen grundlegende Unterschiede aufweise und der Mischbetrieb dazu führe, dass die Marktwerte beider Seiten unterbewertet seien.

Am 21. Februar 2025 wurde die Ausgliederung formell abgeschlossen. Western Digital schüttete den Aktionären im Verhältnis 3:1 rund 80,1% der umlaufenden Aktien von SanDisk aus. SanDisk wurde unter dem Ticker SNDK unabhängig an der Nasdaq gelistet. Im selben Jahr im November wurde SanDisk in den S&P 500 aufgenommen.

Der Kernmechanismus der Wertfreisetzung der Ausgliederung liegt darin: Sobald das Flash-Geschäft die Gewinn- und Verluststrukturlogik vom HDD-Geschäft verlässt, kann der Markt es anhand eines reinen NAND-Lieferanten-Preismodells bewerten, ohne länger unter Bewertungsabschlägen des integrierten Unternehmens zu leiden. Etwa ein Jahr nach der Ausgliederung lag die Marktkapitalisierung von SanDisk wieder vor Western Digital – um über 40 Milliarden US-Dollar.

Diese strukturelle Veränderung bildet die unterste Grundlage für die Asset-Preisannahmen in dieser Aufwärtsphase. Der Anstieg von SanDisk begann nicht als Story eines neuen Unternehmens, sondern als Prozess, in dem sich ein reifer Vermögenswert nach Jahren falscher Preisgestaltung durch institutionelles Re-Design wieder in seinen Wert zurückführt.

Warum überholt im KI-Zeitalter „Speicherleistung“ „Rechenleistung“?

Wenn die Ausgliederung das Ventil für die Wertfreisetzung ist, dann ist der KI-Boom der Motor, der die Kurse in die Höhe treibt.

Ein zentraler Bewusstseinswandel im aktuellen Markt besteht darin: Die Engpässe in der KI verlagern sich von „Rechenleistung“ hin zu „Speicherleistung“. Während die Marktaufmerksamkeit weiterhin stark auf GPU-ähnliche Chips für die Rechenleistung gerichtet ist, formt sich eine tiefere industriebezogene Logik: In der Ära des KI-Inferencing wird die Knappheit beim Speicher die rechnerische Knappheit übertreffen.

Aus der Nachfrageseite heraus übersteigt der Bedarf von KI-Servern an Speicherkapazität den Bedarf traditioneller Architekturen deutlich. Der NAND-Flash-Verbrauch pro KI-Server liegt bei mehr als dem 3-Fachen des Verbrauchs eines traditionellen Servers. Noch entscheidender ist der qualitative Wandel in der Nachfragestruktur: Führende Cloud-Anbieter wie Amazon, Microsoft und Google haben bereits die gesamte Speicherproduktionskapazität für 2027 vorab abgesichert und beginnen sogar mit der Planung von Lieferkontingenten für 2028. Unternehmenskunden passen ihren Einkaufstakt nicht mehr anhand von Preisschwankungen an, sondern priorisieren das Vorab-Locken von Kapazitäten, um die Auslieferung von Rechenleistung zu gewährleisten – das durchbricht grundsätzlich den früheren Zyklus aus „Preiserhöhung führt zu mehr Ausbau, Überschuss führt zu Preisrückgang“.

Auf der Angebotsseite stehen hingegen mehrere harte Zwänge im Raum. Der Kapazitätsausbau bei NAND-Flash erfordert enorme Investitionsausgaben und lange Bau- und Ausbauzyklen. Ein Research-Report von Mizuho Securities zeigt, dass die Zahl der Wafer-Einsätze 2026 voraussichtlich um 5% schrumpfen wird; 2027 steigt sie nur noch um 3% im Jahresvergleich. Vor 2028 oder 2029 wird es nach Erwartung des Marktes keine nennenswert neuen Lieferkapazitäten geben. Auf der Nachfrageseite sind Enterprise-SSDs der Schlüsseltreiber. Für 2026 bis 2027 wird erwartet, dass die gesamte NAND-Nachfrage jeweils um 18% wächst.

Die „Schere“ aus wachsender Nachfrage und schrumpfendem Angebot bildet die solideste fundamentale Basis für den anhaltenden Kursanstieg. Goldman Sachs definiert diese Rallye als „mehrjährige Superzyklus für KI-Speicher“ und prognostiziert, dass die durch KI getriebene Knappheit mindestens bis 2028 anhalten wird.

Können die qualitativen Veränderungen in den Finanzdaten das aktuelle Kursniveau tragen?

Ob Kursanstiege und -rückgänge nachhaltig sind, hängt letztlich davon ab, ob sich die Finanzgrundlagen tatsächlich wesentlich verbessern. Die Finanzdaten von SanDisk für 2026 zeigen einen äußerst steilen Wachstumspfad.

Im ersten Geschäftsquartal des Geschäftsjahres 2026 (bis 2025-10) betrug der Umsatz von SanDisk 2,308 Milliarden US-Dollar. Im zweiten Quartal (bis 2026-01) stieg der Umsatz auf 3,025 Milliarden US-Dollar – was einem Quartalswachstum von rund 31% entspricht. Die echte Zäsur kam jedoch im dritten Quartal des Geschäftsjahres 2026 (bis 2026-04): Der Umsatz sprang auf 5,95 Milliarden US-Dollar in einem Quartal, was einem Quartalswachstum von 97% und einem Anstieg von 251% im Jahresvergleich entspricht. Der GAAP-Nettoertrag lag bei 3,615 Milliarden US-Dollar (verwässertes Ergebnis je Aktie 23,03 US-Dollar).

Noch stärker ins Auge fällt jedoch der Sprung in der Bruttomarge. Die Bruttomarge von SanDisk stieg von ihrem Tiefpunkt von 7,1% im Geschäftsjahr 2023 auf 50,9% im zweiten Quartal des Geschäftsjahres 2026. Im dritten Quartal kletterte sie weiter auf 78,4%. Eine nicht-GAAP-Bruttomarge von 78,4% liegt weit über dem Branchendurchschnitt von 30% bis 40% und gehört zu den steilsten Aufstiegen in der Geschichte der Halbleiterbranche.

Auch die Verbesserung der Bilanz ist deutlich. Das Management hat lediglich in 10 Monaten 1,35 Milliarden US-Dollar von den 2,0 Milliarden US-Dollar an Aufspaltungs-Schulden zurückgezahlt; das Niveau der Nettoverbindlichkeiten kehrte sich um – von 419 Millionen US-Dollar auf 8,89 Milliarden US-Dollar Netto-Barmittel. Bei Zugrundelegung des Umsatzes der letzten 12 Monate entspricht das einem Umsatzwachstum von 83%, und der Free Cashflow erreichte 4,5 Milliarden US-Dollar.

Die Umsatz-Leitplanken für das vierte Quartal des Geschäftsjahres 2026 liegen im Korridor von 7,75 bis 8,25 Milliarden US-Dollar; die nicht-GAAP-Ergebnisprognose je Aktie liegt bei 30 bis 33 US-Dollar. Wenn diese Spanne erreicht wird, wird der Jahresumsatz von SanDisk voraussichtlich nahe an den Konsenserwartungen des Marktes liegen oder diese sogar übertreffen – bei rund 19,42 Milliarden US-Dollar.

Der Wandel von „finanzieller Bedrängnis“ zu „Cash-Cow“ liefert auf Mikroebene eine Begründung für die Neubewertung von SanDisk.

Was zeigen die unterschiedlichen Kursgewinne zweier Wege – fokussiertes NAND und „All-in“-DRAM?

In der kollektiven Aufwärtsbewegung der Speicherchips stach der Kursanstieg von SanDisk deutlich über die Konkurrenz hinaus. Bis zum 18. Juni liegt der Kursanstieg von SanDisk im laufenden Jahr bei etwa 730%, während der von Micron bei rund 260% liegt. Der Kernunterschied liegt nicht in der relativen Stärke der Fundamentaldaten, sondern in den unterschiedlichen Geschäftsstrukturen, die zu Differenzen bei der Ergebniselastizität führen.

SanDisk ist ein reines NAND-Flash-Unternehmen. NAND-Flash ist die Kernkomponente für Enterprise-SSDs in KI-Rechenzentren, und die Nachfrageelastizität ist extrem hoch. Wenn es zu Angebots- und Nachfrage-Lücken kommt, wachsen Umsatz und Gewinne reiner NAND-Spieler in der Regel schneller als bei integrierten Halbleiterunternehmen. Das Geschäft von Micron hingegen umfasst zwei Bereiche: DRAM und NAND. DRAM (einschließlich HBM) liefert den größeren Anteil am Umsatz. Die Angebots- und Nachfragestruktur sowie die Preiszyklen bei DRAM unterscheiden sich von NAND, wodurch die gesamte Ergebniselastizität von Micron vergleichsweise moderat ausfällt.

Beide Wege sind nicht „gut“ oder „schlecht“, sondern unterscheiden sich in ihrer Anpassungsfähigkeit unter unterschiedlichen Marktbedingungen. In einem Zyklus, in dem sich die NAND-Angebots- und Nachfragelücke weiter vergrößert, verstärkt das fokussierte NAND-Modell den Aufwärtsgewinn. In einer Phase, in der DRAM und NAND gleichzeitig gut laufen, liefert die Allround-Aufstellung einen ausgewogeneren Wachstumspfad. Die aktuelle Marktlage ist offensichtlich für den ersten Weg günstiger.

Auch aus Sicht der Marktanteile ergibt sich ein klarer Kontext: Im ersten Quartal 2026 lag der globale NAND-Umsatz bei 46 Milliarden US-Dollar, mit einem Quartalswachstum von 90%. Samsung liegt mit 29% vorne, SK Hynix kommt auf 18%. Kioxia, Micron, SanDisk und Yangtze Memory kämpfen jeweils mit etwa 13% um den dritten Platz weltweit. SanDisk verschafft sich durch die Kapazitätssynergien mit seinem Joint-Venture-Partner Kioxia in einer angespannten NAND-Lieferumgebung eine starke Preissetzungsmacht.

Extremierte Positionierungsgegensätze: Wie der Short-Squeeze den Anstieg verstärkt

Während SanDisk weiterhin neue Allzeithochs markiert, zeigt sich bei Kennzahlen zur Marktstimmung eine extreme Spaltung.

Die Short-Positionen von SanDisk erreichten Ende Mai 2026 ein Allzeithoch. Das bedeutet: Die Meinungsdifferenzen zwischen Bullen und Bären am Markt sind sehr stark. Ein Teil der Investoren hält den aktuellen Kurs für stark von den Fundamentaldaten abweichend und geht leer aus. Gleichzeitig führt die Konzentration der Short-Positionen jedoch auch zu einem möglichen Short-Squeeze-Effekt: Im Zuge der Short-Eindeckungen steigt der Kaufdruck weiter. Diese Struktur aus „Bull vs. Bear“-Wetten bildet in Aufwärtstrends häufig eine Art positiven Rückkopplungseffekt, „je höher es steigt, desto leerer sind die Shorts; je leerer die Shorts werden, desto weiter steigt es“.

Aus Sicht der technischen Stimmung brach der relative Stärke-Index von SanDisk zeitweise über 99 aus. Einige Marktbeobachter bezeichnen die Aktie als „am stärksten überkaufte Aktie der Geschichte“. Die Divergenz zwischen Trendfolge-Indikatoren und Oszillatoren ist ein klassisches Risikosignal: Der Aufwärtstrend ist zwar noch intakt, doch vor der nächsten Phase des Aufwärtslaufs steigt die Wahrscheinlichkeit für kurzfristige Korrekturen oder eine Seitwärtskonsolidierung.

Allerdings sind Meinungsdifferenzen allein noch keine hinreichende Bedingung für einen Trendwechsel. Vor dem Hintergrund, dass die Dauer der Angebots- und Nachfragedefizite im Speicher weit über die anfänglichen Erwartungen des Marktes hinausgeht, kann die fortgesetzte Akkumulation von Short-Positionen sogar mehr Treibstoff für die nachfolgende Short-Squeeze-Rally liefern.

Was bestimmt die Obergrenze der Bewertung?

Zurück zum Kernproblem dieses Artikels: Wo liegt die Obergrenze für SanDisk?

Aus Sicht der institutionellen Kursfindung sind die Kurszielkorridore der Wall-Street-Analysten sehr breit. Morgan Stanley hob das Kursziel von 1.100 US-Dollar auf 1.750 US-Dollar an. Bank of America erhöhte es von 1.550 US-Dollar auf 2.100 US-Dollar. Mizuho erhöhte von 1.825 US-Dollar auf 2.200 US-Dollar. Cantor Fitzgerald gab ein Kursziel von 2.900 US-Dollar aus. Im Zusammenspiel der neuesten Bewertungen von 16 Analysten liegt das durchschnittliche Kursziel für SanDisk bei rund 1.843 US-Dollar – der aktuelle Kurs liegt jedoch weit über diesem Durchschnitt.

Doch die Erhöhung der Kursziele ist selbst ein dynamischer Prozess. Morgan Stanley weist im neuesten Bericht darauf hin, dass das aktuelle Kursniveau von SanDisk weiterhin unter dem 10-fachen erwarteten KGV für das Geschäftsjahr 2027 liegt. Ausgehend vom derzeitigen Forward-KGV sind die Bewertungen beider Unternehmen recht plausibel; betrachtet man dagegen die Gewinnerwartungen für das nächste Jahr, wirkt die Bewertung sogar eher unterbewertet. Das bedeutet: Selbst wenn der Kurs bereits ein Allzeithoch erreicht hat, bleibt bei entsprechendem Wachstum der Gewinne noch Raum für eine weitere Bewertungs-Ausdehnung.

Die Höhe der „Obergrenze“ hängt letztlich von der Entwicklung dreier Kernvariablen ab:

Erstens: Dauer und Tiefe der Angebots- und Nachfragelücke. Wenn die NAND-Knappheit von Angebot über Nachfrage bis 2028 oder sogar 2029 anhält, verlängert sich die Sichtbarkeit der Gewinne von SanDisk deutlich. Goldman Sachs erwartet, dass die Angebots- und Nachfragerahmenbedingungen 2027 noch enger sein werden als 2026 – das heißt, der Aufwärtsdruck auf den Kurs hat noch kein Ende erreicht.

Zweitens: Durchdringung des neuen Geschäftsmodells und Preissetzungsmacht. SanDisk hat bereits durch mehrjährige Lieferverträge mehr als ein Drittel seines Umsatzes für das Geschäftsjahr 2027 gesichert. Mit einem höheren Anteil an Lieferungen, die in dieses neue Modell eingebunden werden, steigt die Stabilität und Planbarkeit der Gewinne weiter.

Drittens: Zeitplan des Kapazitätsausbaus. Wenn die wichtigsten Hersteller früher mit großskaligem Ausbau beginnen, könnte sich die Angebots- und Nachfragelücke früher schließen. Der Branchenkonsens ist derzeit jedoch, dass bis 2028 oder 2029 keine nennenswerten neuen Lieferkapazitäten in den Markt gelangen.

In der Gesamtschau ist die Obergrenze für SanDisk keine statische Zahl, sondern ein Bewertungsfenster, das sich dynamisch mit den genannten Variablen verändert. In einem Basisszenario, in dem die Angebots- und Nachfragelücke weiter wächst, muss der aktuelle Kurs nicht unbedingt das Ende sein; gleichzeitig sind vor dem Hintergrund extrem überkaufte technische Indikatoren und Short-Positionen auf historischen Höchstständen kurzfristige Schwankungsrisiken ebenfalls nicht zu ignorieren.

Häufige Fragen (FAQ)

Frage: Was sind die zentralen Treiber der Kursrally von SanDisk?

Der Kern der Rally ist die Überlagerung dreier Logiken: erstens die Preisbewertung der reinen NAND-Assets, die nach der Aufspaltung von Western Digital entstanden sind; zweitens der durch KI ausgelöste, explosionsartige NAND-Nachfrageboom; und drittens die Ausweitung der Angebots- und Nachfragelücke aufgrund harter Kapazitätszwänge auf der Angebotsseite.

Frage: Warum kann die Bruttomarge von SanDisk von 7,1% auf 78,4% steigen?

Vor allem durch den starken Anstieg der NAND-Produktpreise sowie die Verschiebung der Produktmischung hin zu höherwertigen Rechenzentrums-Services. Der Umsatz aus dem Rechenzentrumsbereich wuchs im dritten Quartal des Geschäftsjahres 2026 im Jahresvergleich um 645%. Der höhere Anteil von margenstarken Produkten treibt die Gesamtbruttomarge direkt nach oben.

Frage: Was ist die größte Kontroverse am Markt zu SanDisk?

Die größte Kontroverse dreht sich um die Passung zwischen Bewertung und Fundamentaldaten. Bären sind der Ansicht, der aktuelle Kurs liege stark außerhalb der Fundamentaldaten. Bullen halten hingegen das erwartete KGV für die Zukunft weiterhin in einem angemessenen Korridor – und gehen davon aus, dass das Gewinnwachstum die Bewertung absorbieren wird.

Frage: Wie lange wird die Angebots- und Nachfragelücke bei NAND voraussichtlich anhalten?

Die wichtigsten Institutionen erwarten, dass vor 2028 oder 2029 keine nennenswerten neuen Angebotskapazitäten in den Markt gelangen. Goldman Sachs prognostiziert, dass die durch KI getriebene Speicherk knappheit mindestens bis 2028 anhält.

Frage: Warum fällt der Kursanstieg zwischen SanDisk und Micron so unterschiedlich aus?

SanDisk ist ein reines NAND-Flash-Unternehmen. In einem NAND-Aufwärtstrend ist die Ergebniselastizität höher. Micron deckt DRAM und NAND ab; die gesamte Ergebniselastizität ist relativ gemäßigt.