#WarshSaysFedDecidesIfAIInflation

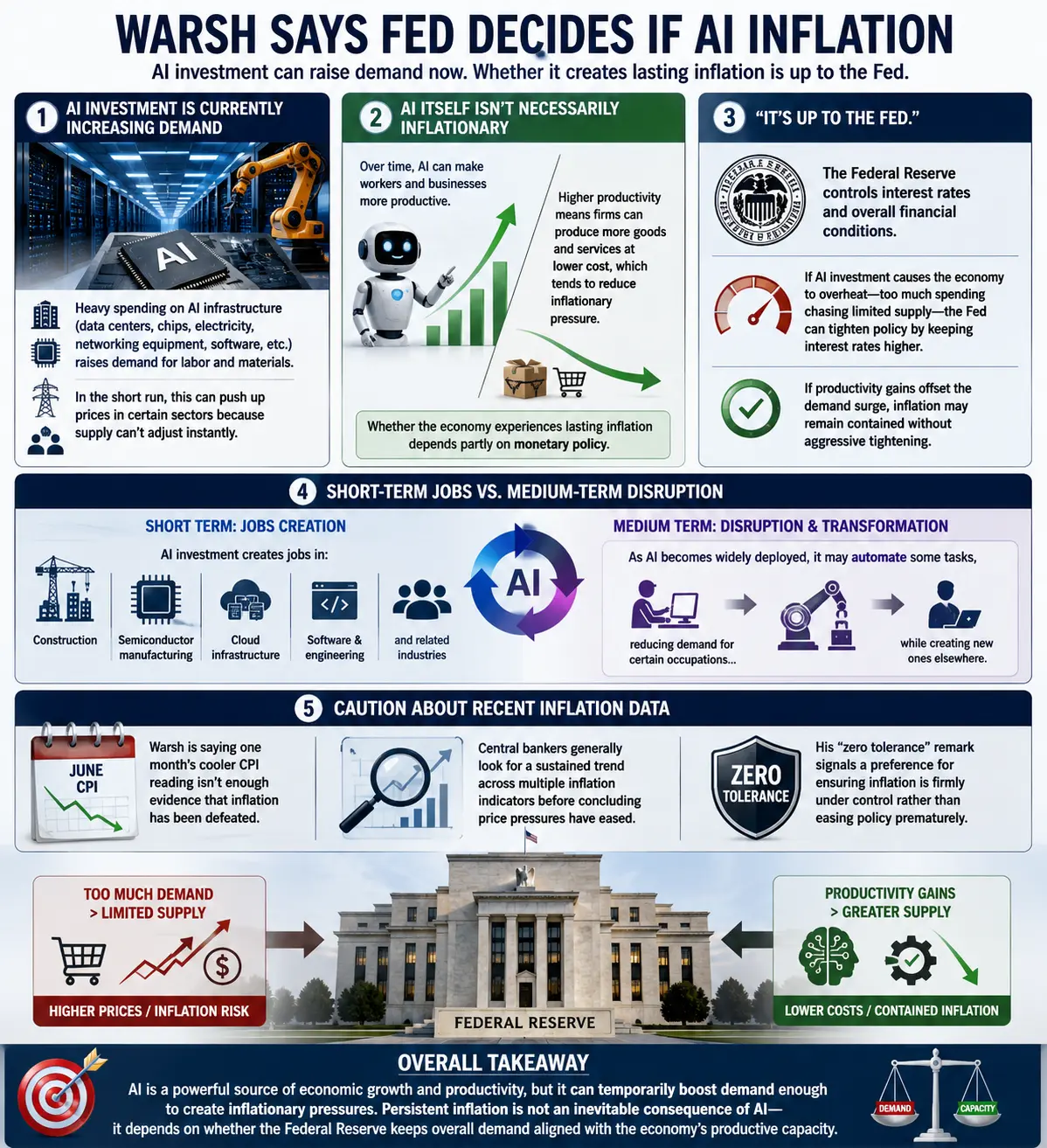

La inversión en IA está aumentando actualmente la demanda.

El fuerte gasto en infraestructura de IA (centros de datos, chips, electricidad, equipos de redes, software, etc.) eleva la demanda de mano de obra y materiales.

A corto plazo, esto puede hacer subir los precios en ciertos sectores porque la oferta no puede ajustarse instantáneamente.

La IA en sí misma no necesariamente es inflacionaria.

Con el tiempo, la IA puede hacer que los trabajadores y las empresas sean más productivos.

Una mayor productividad significa que las firmas pueden producir más bienes y servicios a menor costo, lo que tiende a reducir la presión inflacionaria.

Si la economía experimenta una inflación duradera depende en parte de la política monetaria.

“Depende de la Fed”.

La Reserva Federal controla las tasas de interés y las condiciones financieras generales.

Si la inversión en IA hace que la economía se recaliente—demasiado gasto persiguiendo una oferta limitada—la Fed puede endurecer la política manteniendo las tasas de interés más altas.

Si las ganancias de productividad compensan el aumento de la demanda, la inflación podría mantenerse contenida sin un endurecimiento agresivo.

Empleos a corto plazo vs. disrupción a mediano plazo.

Corto plazo: la inversión en IA crea empleos en la construcción, la fabricación de semiconductores, la infraestructura de la nube, el software y las industrias relacionadas.

Mediano plazo: a medida que la IA se implemente ampliamente, puede automatizar algunas tareas, reduciendo la demanda de ciertas ocupaciones mientras crea otras en otros lugares.

Precaución sobre los datos recientes de inflación.

Warsh dice que una lectura más fresca del IPC de un mes no es suficiente evidencia de que la inflación haya sido derrotada.

Los banqueros centrales generalmente buscan una tendencia sostenida a través de múltiples indicadores de inflación antes de concluir que las presiones de precios se han aliviado.

Su comentario de “tolerancia cero” señala una preferencia por asegurar que la inflación esté firmemente bajo control en lugar de relajar la política prematuramente.

Conclusión general

El mensaje subyacente es que la IA se ve como una fuente poderosa de crecimiento económico y productividad, pero puede aumentar temporalmente la demanda lo suficiente como para generar presiones inflacionarias. En esta visión, la inflación persistente no es una consecuencia inevitable de la IA: depende de si la Reserva Federal mantiene la demanda total alineada con la capacidad productiva de la economía.

La inversión en IA está aumentando actualmente la demanda.

El fuerte gasto en infraestructura de IA (centros de datos, chips, electricidad, equipos de redes, software, etc.) eleva la demanda de mano de obra y materiales.

A corto plazo, esto puede hacer subir los precios en ciertos sectores porque la oferta no puede ajustarse instantáneamente.

La IA en sí misma no necesariamente es inflacionaria.

Con el tiempo, la IA puede hacer que los trabajadores y las empresas sean más productivos.

Una mayor productividad significa que las firmas pueden producir más bienes y servicios a menor costo, lo que tiende a reducir la presión inflacionaria.

Si la economía experimenta una inflación duradera depende en parte de la política monetaria.

“Depende de la Fed”.

La Reserva Federal controla las tasas de interés y las condiciones financieras generales.

Si la inversión en IA hace que la economía se recaliente—demasiado gasto persiguiendo una oferta limitada—la Fed puede endurecer la política manteniendo las tasas de interés más altas.

Si las ganancias de productividad compensan el aumento de la demanda, la inflación podría mantenerse contenida sin un endurecimiento agresivo.

Empleos a corto plazo vs. disrupción a mediano plazo.

Corto plazo: la inversión en IA crea empleos en la construcción, la fabricación de semiconductores, la infraestructura de la nube, el software y las industrias relacionadas.

Mediano plazo: a medida que la IA se implemente ampliamente, puede automatizar algunas tareas, reduciendo la demanda de ciertas ocupaciones mientras crea otras en otros lugares.

Precaución sobre los datos recientes de inflación.

Warsh dice que una lectura más fresca del IPC de un mes no es suficiente evidencia de que la inflación haya sido derrotada.

Los banqueros centrales generalmente buscan una tendencia sostenida a través de múltiples indicadores de inflación antes de concluir que las presiones de precios se han aliviado.

Su comentario de “tolerancia cero” señala una preferencia por asegurar que la inflación esté firmemente bajo control en lugar de relajar la política prematuramente.

Conclusión general

El mensaje subyacente es que la IA se ve como una fuente poderosa de crecimiento económico y productividad, pero puede aumentar temporalmente la demanda lo suficiente como para generar presiones inflacionarias. En esta visión, la inflación persistente no es una consecuencia inevitable de la IA: depende de si la Reserva Federal mantiene la demanda total alineada con la capacidad productiva de la economía.